Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Ing. Jaroslava Dittrichová, Ph.D.

BURZY A FINANČNÍ TRHY Ing. Jaroslava Dittrichová, Ph.D.

2

NÁPLŇ PŘEDMĚTU 1. Finanční trh 2. Investování a investiční instrumenty

3. Akciové analýzy 4. Finanční deriváty 5. Burza 6. Mimoburzovní systém

3

1. FINANČNÍ TRH

4

FINANČNÍ TRH = systém institucí a instrumentů zabezpečujících pohyb peněz a kapitálu ve všech formách mezi ekonomickými subjekty na základě nabídky a poptávky Instituce = finanční zprostředkovatelé Instrumenty = nástroje na finančním trhu (běžný účet, termínové vklady, CP, zlato, nemovitosti,…)

")

5

FINANČNÍ TRH Finanční trh je založen na existenci dvou jednotek:

deficitní – nedostatek kapitálu, přebytkové – kapitál dočasně nepotřebují, vzdají se ho za účelem budoucího výnosu. Tyto dvě jednotky se setkávají a vzniká alokace (umístění) instrumentů trhu.

instrumentů trhu")

6

FUNKCE FINANČNÍHO TRHU

depozitní a úvěrové – umožňuje shromažďovat úspory a následně je transformovat na investice, platební – lze pomocí mechanismy plateb zabezpečovat dynamiku finančního trhu, likvidní – možnost proměny různých druhů finančních aktiv na peníze s různou úrovní rizika ztráty, zajištění bohatství – uchování bohatství v podobě nástrojů peněžního a kapitálového trhu, ochrany proti rizikům – jsou nabízeny různé typy ochrany proti rizikům osobním, majetkovým a finančním. Například mezi ně patří: osobní a majetkové pojištění, diverzifikace portfolia aktiv nebo využití tzv. finančních inovací ve formách termínových obchodů, politické – prostřednictvím finančních trhů může vládní reprezentace realizovat určité státní plány v hospodářské politice. Vláda zde působí jako jeden z ekonomických subjektů, a to především za účelem úlohy alokační, distribuční a stabilizační.

7

ČLENĚNÍ FINANČNÍHO TRHU

z hlediska času: peněžní trh kapitálový dle kanálu alokace: privátní trh zprostředkovatelský trh dle emise produktů: primární trh sekundární trh

8

ČLENĚNÍ FINANČNÍHO TRHU

dle konkrétního nástroje s nímž je obchodováno: dluhové trhy trhy s deriváty akciové trhy komoditní trhy devizové trhy z hlediska teritoriálního: místní národní nadnárodní mezinárodní

9

ÚČASTNÍCI FINANČNÍHO TRHU

Ve většině rozvinutých trzích se vyskytují tři hlavní účastníci finančního trhu: koncoví uživatelé, finanční zprostředkovatelé, tvůrci trhu

10

KONCOVÍ UŽIVATELÉ primární věřitelé (spořitelé)

domácnosti, podnikatelské firmy, vládní instituce, instituce místní správy a další koncoví dlužníci (zapůjčovatelé) prakticky stejné typy viz primární věřitelé. Propojení mezi těmito skupinami účastníků probíhá jako financování přímé nebo nepřímé (zprostředkované).

prakticky stejné typy viz primární věřitelé. Propojení mezi těmito skupinami účastníků probíhá jako financování přímé nebo nepřímé (zprostředkované)")

11

FINANČNÍ ZPROSTŘEDKOVATELÉ

Druhy finančních zprostředkovatelů: banky nebankovní finanční zprostředkovatelé (pojišťovny, penzijní fondy, leasingové společnosti,…) Funkce finančních zprostředkovatelů: transformace peněz a kapitálu: kvantitativní, časová, teritoriální, obchodovatelnosti, úvěrového rizika, měnová redukce transakčních nákladů monitorování bonity dlužníků racionalizace platebních systémů

Funkce finančních zprostředkovatelů: transformace peněz a kapitálu: kvantitativní, časová, teritoriální, obchodovatelnosti, úvěrového rizika, měnová. redukce transakčních nákladů. monitorování bonity dlužníků. racionalizace platebních systémů")

12

TVŮRCI TRHU Vystupují jako komitenti, nakupující a prodávající na svůj vlastní účet

13

FAKTORY ZMĚN NA FINANČNÍM TRHU

tržní konkurence nárůst volatility informační technologie

14

TRENDY NA SVĚTOVÝCH FINANČNÍCH TRZÍCH

Restruktualizace Sekuritizace Finanční inovace Internacionalizace Integrace, globalizace Intelektualizace Reforma burzovních systémů

15

2. INVESTOVÁNÍ A INVESTIČNÍ INSTRUMENTY

16

INVESTOVÁNÍ A INVESTIČNÍ INSTRUMENTY

= obětování současné hodnoty peněz za účelem získání hodnoty budoucí = vydělávání peněz = výdaje na kapitálové zboží způsobující růst budoucích příjmů Investiční instrumenty = aktiva, která slouží k rozmnožení bohatství

17

DRUHY INVESTOVÁNÍ finanční investování reálné investování individuální

do finančních instrumentů (CP) reálné investování hmotné (zlato, umělecké sbírky, nemovitosti,…) nehmotné (vzdělání, znalost cizího jazyka, zdraví, patenty, licence,…) individuální kolektivní

reálné investování. hmotné (zlato, umělecké sbírky, nemovitosti,…) nehmotné (vzdělání, znalost cizího jazyka, zdraví, patenty, licence,…) individuální. kolektivní")

18

POPTÁVKA PO INVESTIČNÍCH INSTRUMENTECH

Závisí na bohatství, které se vyjadřuje pomocí: elasticita poptávky ve vztahu k bohatství = % změna poptávaného množství % změna bohatství

19

MAGICKÝ TROJÚHELNÍK Na investování mají vliv 3 základní prvky:

výnos riziko likvidita Ideální investiční instrument by vykazoval nejvyšší výnosnost, nejnižší riziko a nejvyšší likviditu ve vztahu k alternativním investičním instrumentům. Na normálně fungujících finančních trzích však existuje výměna mezi očekávaným výnosem, rizikem a likviditou

20

VÝNOS historický výnos je výnos, který byl dosažen v minulosti.

očekávaný výnos je výnos, který investor očekává v budoucnosti. běžný výnos (důchod) z investičního instrumentu. kapitálový zisk (ztráta) z investičního instrumentu. celkový výnos je součtem důchodů a kapitálového zisku.

z investičního instrumentu. kapitálový zisk (ztráta) z investičního instrumentu. celkový výnos je součtem důchodů a kapitálového zisku")

21

RIZIKO riziko je nebezpečí že investor nedosáhne předpokládaného výnosu. úrokové riziko pramení z kolísání úrokových sazeb. tržní riziko charakterizuje riziko pro trh jako celek. inflační riziko působí tím, že ovlivňuje reálnou výnosovou míru reálnou úrokovou sazbu. podnikatelské riziko je specifické riziko firmy, případně nějakého odvětví. jedinečné riziko vyplývá ze specifické situace jednotlivé firmy. systematické riziko vyplývá z celkového vývoje ekonomiky. měření rizika lze pomocí matematicko-statistických metod.

22

LIKVIDITA likvidita je schopnost přeměny finančního instrumentu na disponibilní finanční prostředky (peníze). možnost jak dosáhnout vyšší likvidity (tudíž i ceny) akcií nebo dluhopisů jsou následující: Veřejná nabídka akcií společnosti volba vhodné formy akcií rozšiřování informací o společnosti snižování nominální hodnoty finančních instrumentů kotace na organizovaných trzích

akcií nebo dluhopisů jsou následující: Veřejná nabídka akcií společnosti. volba vhodné formy akcií. rozšiřování informací o společnosti. snižování nominální hodnoty finančních instrumentů. kotace na organizovaných trzích")

23

SOUČASNÁ HODNOTA BUDOUCÍCH VÝNOSŮ

Pravidlo efektivního investování: Investujte tak, abyste maximalizovali čistou současnou hodnotu investice. Pravidlo výnosové míry: Realizujte nejdříve takové investice, jejíchž výnos je nejvyšší a investujte až do okamžiku, kdy výnos se rovná výnosové míře z jiných alternativních investic na kapitálovém trhu.

24

INVESTIČNÍ INSTRUMENTY

Představují takové nástroje, které nám umožňují zhodnotit své vložené prostředky: finanční investiční instrumenty zejména cenné papíry, finanční deriváty a prostředky uložené u profesionálních správců (smlouvy o penzijním připojištění, o svěřenecké správě aktiv atd.) reálné (hmotné) investiční instrumenty hmotná aktiva – nemovitosti, drahé kovy, umělecké předměty a nerostné suroviny. Zvýšená pozornost se jím věnuje především v období značné hospodářské a politické nejistoty, kdy může investor jen těžko odhadovat budoucí vývoj finančních trhů a vlastně celé ekonomiky.

reálné (hmotné) investiční instrumenty. hmotná aktiva – nemovitosti, drahé kovy, umělecké předměty a nerostné suroviny. Zvýšená pozornost se jím věnuje především v období značné hospodářské a politické nejistoty, kdy může investor jen těžko odhadovat budoucí vývoj finančních trhů a vlastně celé ekonomiky")

25

CENNÉ PAPÍRY Zákon č. 591/1992 sb. o cenných papírech Cenný papír

= listina, která představuje pohledávku (právní nárok) vlastníka vůči tomu, kdo cenný papír emitoval Druhy cenných papírů akcie, zatímní listy, podílové listy, dluhopisy, investiční kupony, směnky, šeky, cestovní šeky, nákladové listy včetně konosamentů, skladištní listy a jiné listiny, které jsou za cenné papíry prohlášené

vlastníka vůči tomu, kdo cenný papír emitoval. Druhy cenných papírů. akcie, zatímní listy, podílové listy, dluhopisy, investiční kupony, směnky, šeky, cestovní šeky, nákladové listy včetně konosamentů, skladištní listy a jiné listiny, které jsou za cenné papíry prohlášené")

26

ČLENĚNÍ CENNÝCH PAPÍRŮ

dle podoby: listinné – ve fyzické formě (šek, směnka a další) zaknihované – listinná podoba je nahrazena zápisem v registrech Centrální depozitář CP, a.s. (CDCP) dle druhu právního nároku: majetkové – majitel má nárok na podíl na majetku emitenta (akcie, podílové listy,...) dlužnické - nárok na splacení dluhu (obligace, směnky, šeky,...) dispoziční – nárok na disponování s určitým zbožím (konosament, skladní list,...)

zaknihované – listinná podoba je nahrazena zápisem v registrech Centrální depozitář CP, a.s. (CDCP) dle druhu právního nároku: majetkové – majitel má nárok na podíl na majetku emitenta (akcie, podílové listy,...) dlužnické - nárok na splacení dluhu (obligace, směnky, šeky,...) dispoziční – nárok na disponování s určitým zbožím (konosament, skladní list,...)")

27

ČLENĚNÍ CENNÝCH PAPÍRŮ

dle doby splatnosti: peněžní – splatnost do 1 roku (směnky, šeky,...) kapitálové – pohledávky a podíly dle místa a způsobu, kterým se s nimi obchoduje: cenné papíry zaznamenané (kótované) – obchoduje se na burze cenné papíry nezaznamenané (nekótované) – obchoduje se na volném a vedlejším trhu

kapitálové – pohledávky a podíly. dle místa a způsobu, kterým se s nimi obchoduje: cenné papíry zaznamenané (kótované) – obchoduje se na burze. cenné papíry nezaznamenané (nekótované) – obchoduje se na volném a vedlejším trhu")

28

ČLENĚNÍ CENNÝCH PAPÍRŮ

dle převoditelnosti: cenné papíry na majitele/doručitele – převádí se pouhým předáním, na cenném papíru není jméno oprávněného, za vlastníka se považuje, ten kdo cenný papír předložil cenné papíry na řad – je uvedeno jméno oprávněného s doložkou na řad, převádí se rubopisem (indosamentem), to znamená písemně na rubu cenného papíru (směnka,...) cenné papíry na jméno – s doložkou nikoli na řad. Nejsou převoditelné indosamentem, převádějí se na základě Smlouvy o postoupení pohledávky (o cesi)

, to znamená písemně na rubu cenného papíru (směnka,...) cenné papíry na jméno – s doložkou nikoli na řad. Nejsou převoditelné indosamentem, převádějí se na základě Smlouvy o postoupení pohledávky (o cesi)")

29

ČLENĚNÍ CENNÝCH PAPÍRŮ

dle charakteru výnosů: s pravidelným úrokem (dluhopisy-obligace, vkladové listy) s podílem na zisku (akcie, podílové listy) bez pravidelných výnosů (šeky, směnky, dispoziční cenné papíry) dle emitenta: státní – státní dluhopisy, státní pokladniční poukázky komunální (města,obce) – komunální obligace soukromé – akcie, šek, směnka, podnikové dluhopisy, bank. obligace

s podílem na zisku (akcie, podílové listy) bez pravidelných výnosů (šeky, směnky, dispoziční cenné papíry) dle emitenta: státní – státní dluhopisy, státní pokladniční poukázky. komunální (města,obce) – komunální obligace. soukromé – akcie, šek, směnka, podnikové dluhopisy, bank. obligace")

30

AKCIE = druh cenného papíru reprezentující podíl na podniku, se kterým jsou spojena práva: podílet se na řízení společnosti právo podílet se na zisku formou dividend (vyplácení záleží na rozhodnutí valné hromady) právo podílet se na likvidačním zůstatku Druhy akcií: kmenové akcie – s tímto typem akcie je spojeno hlasovací právo, právo na dividendu, upisovací právo v případě nové emise akcií prioritní akcie – přednostní výplata dividend

právo podílet se na likvidačním zůstatku. Druhy akcií: kmenové akcie – s tímto typem akcie je spojeno hlasovací právo, právo na dividendu, upisovací právo v případě nové emise akcií. prioritní akcie – přednostní výplata dividend")

32

NÁLEŽITOSTI AKCIE firma a sídlo společnosti jmenovitá hodnota

označení formy akcie, u akcie na jméno firmu, název nebo jméno akcionáře výše základního kapitálu a počet akcií k datu emise akcie datum emise listinná akcie musí obsahovat i číselné označení a podpis člena nebo členů představenstva, kteří jsou oprávnění jménem společnosti jednat k datu emise akcií

33

SMĚNKA = dlužnický cenný papír, její podstatou je bezpodmínečný závazek zaplatit určité osobě v určitém místě a čase stanovenou peněžní sumu Dva druhy směnek: vlastní - výstavce (dlužník) se v ní zavazuje zaplatit věřiteli (remitentovi) určitou částku na určitém místě v určitém čase, cizí - výstavce přikazuje jiné osobě (směnečníkovi), aby v přesně stanovené době a místě zaplatil stanovou sumu.

se v ní zavazuje zaplatit věřiteli (remitentovi) určitou částku na určitém místě v určitém čase, cizí - výstavce přikazuje jiné osobě (směnečníkovi), aby v přesně stanovené době a místě zaplatil stanovou sumu")

34

Směnka vlastní ZA TUTO SMĚNKU ZAPLATÍM dne …………………………………………. 8.4.2017

V ……………………dne ……………………… Místo a datum vystavení ZA TUTO SMĚNKU ZAPLATÍM dne …………………………………………. Měsíc slovy na řad ……………………………………………………………………………………………………….. Kč ………………………………………………………………………………………….. Částka slovy ……………………………………………………………………………………………… Splatno v ……………………………………………………… Místo placení Číslo účtu /kód banky …………………………………… …………………………………… Jméno (název, razítko), adresa a podpis výstavce

, adresa a podpis výstavce")

35

Směnka cizí ZA TUTO SMĚNKU ZAPLAŤTE dne …………………………………………………… 8.4.2017

V ……………………………………….dne ……………………………………… Místo a datum vystavení ZA TUTO SMĚNKU ZAPLAŤTE dne …………………………………………………… Měsíc slovy na řad …………………………………………………………………………………… Kč ………………………………… Částka slovy …………………………………………………………………………. Směnečník : ……………………………………………………… ………………………………………………………………………… Přesná adresa Splatno v …………………………………………………. Místo placení u ………………………………………………………….. Peněžní ústav (adresa) ………………………………………………………………….. Číslo účtu /kód banky …………………………… …… Jméno (název, razítko), adresa a podpis výstavce

………………………………………………………………….. Číslo účtu /kód banky …………………………… …….. Jméno (název, razítko), adresa a podpis výstavce")

36

NÁLEŽITOSTI SMĚNKY označení, že jde o směnku – slovo směnka jako oznámení v textu bezpodmínečný slib zaplatit určitou peněžitou sumu (u vlastní směnky) bezpodmínečný příkaz zaplatit určitou peněžní sumu (u cizí směnky) jméno toho, kdo má platit (u cizí směnky) údaj o splatnosti údaj místa, kde má být placeno jméno toho, komu nebo na jehož řad má být placeno, datum a místo vystavení směnky podpis výstavce (zákon 191/1950 Sb.)

bezpodmínečný příkaz zaplatit určitou peněžní sumu (u cizí směnky) jméno toho, kdo má platit (u cizí směnky) údaj o splatnosti. údaj místa, kde má být placeno. jméno toho, komu nebo na jehož řad má být placeno, datum a místo vystavení směnky. podpis výstavce (zákon 191/1950 Sb.)")

37

ŠEK = písemný platební příkaz majitele účtu (výstavce šeku) přikazující bance (šekovníkovi) vyplatit při předložení šeku osobě uvedené na šeku nebo doručiteli určitou částku uvedenou na šeku Jeho používání se řídí Směnečným a šekovým zákonem 191/1950 Sb.

přikazující bance (šekovníkovi) vyplatit při předložení šeku osobě uvedené na šeku nebo doručiteli určitou částku uvedenou na šeku. Jeho používání se řídí Směnečným a šekovým zákonem 191/1950 Sb")

38

NÁLEŽITOSTI ŠEKU označení, že jde o šek

bezpodmínečný příkaz zaplatit určitou sumu jméno toho kdo má platit místo, kde má být splaceno datum a místo vystavení podpis výstavce jméno osoby, které má být šek proplacen – není povinné

39

INVESTIČNÍ KUPÓNY = cenný papír na jméno, který opravňuje ke koupi akcií určených k prodeji za investiční kupóny

40

PODÍLOVÉ LISTY = majetkový cenný papír, který osvědčuje majiteli jeho podílnictví na společném investování do cenných papírů a dalších majetkových hodnot na principu rozptýlení rizika Na základě kolektivního investování je emitují investiční společnosti, které shromažďují peněžní prostředky prodejem podílových listů a vytváří z nich podílové fondy.

41

PODÍLOVÉ FONDY Podílový fond není právnickou osobou (nemá právní subjektivitu) a je složkou investiční společnosti. Majetek fondu je striktně oddělen od mateřské společnosti (investiční) a kolektivní investování je investování do podílů investičních společností (a.s.). Druhy podílových fondů: otevřený podílový fond – podílník má právo na zpětný prodej svého podílového listu investiční společnosti, počet podílových listů není limitován uzavřený podílový fond – podílník nemá nárok na zpětný prodej svého podílového listu investiční společnosti, tyto podílové listy jsou veřejně obchodovatelné, počet podílových listů je omezen

a je složkou investiční společnosti. Majetek fondu je striktně oddělen od mateřské společnosti (investiční) a kolektivní investování je investování do podílů investičních společností (a.s.). Druhy podílových fondů: otevřený podílový fond – podílník má právo na zpětný prodej svého podílového listu investiční společnosti, počet podílových listů není limitován. uzavřený podílový fond – podílník nemá nárok na zpětný prodej svého podílového listu investiční společnosti, tyto podílové listy jsou veřejně obchodovatelné, počet podílových listů je omezen")

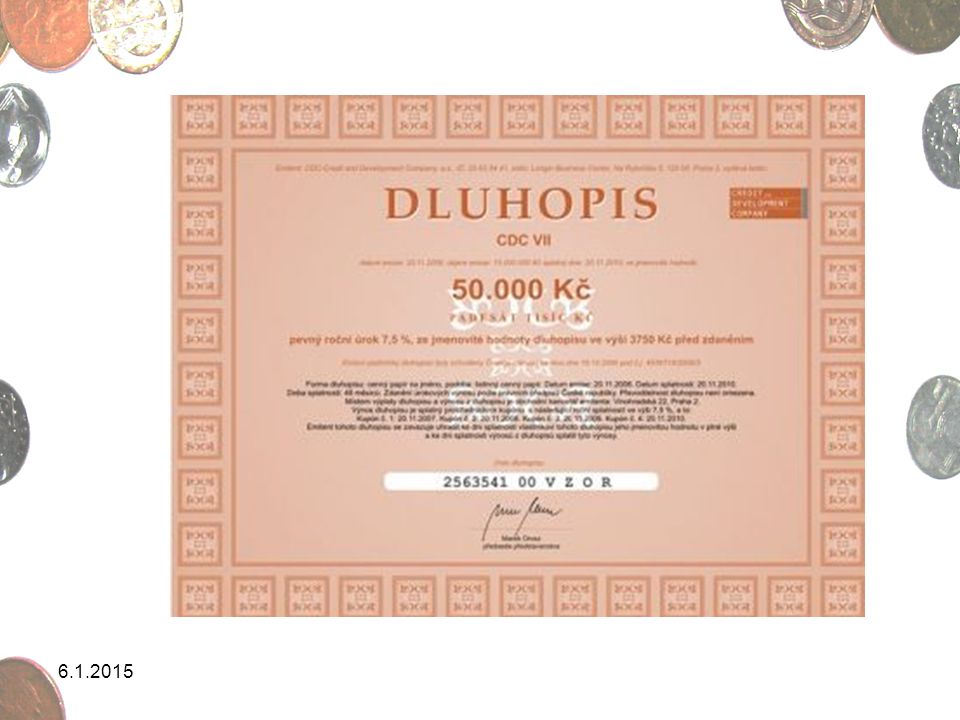

42

DLUHOPISY = cenný papír, s nímž je spojeno právo majitele požadovat splacení dlužné částky ve jmenovitých hodnotách, vyplácení výnosů z něj k určitému datu a povinnost osoby oprávněné vzdávat dluhopisy tyto závazky splnit Vydávat tento typ cenného papíru mohou jen ty společnosti, kterým to povolí Ministerstvo financí a Česká národní banka

43

NÁLEŽITOSTI DLUHOPISU

označení emitenta (název nebo jméno a sídlo nebo bydliště emitenta) název dluhopisu a číselné označení ISIN nominální hodnota měna (Kč a cizí) způsob stanovení výnosu závazek emitenta, že zaplatí danou hodnotu u dluhopisů znějících na jméno i jméno jejich prvního majitele datum vydání dluhopisů údaj o povolení Komise pro cenné papíry (den, číslo,...) u státních dluhopisů, další práva a povinnosti, které jsou s dluhopisem spojeny

název dluhopisu a číselné označení ISIN. nominální hodnota. měna (Kč a cizí) způsob stanovení výnosu. závazek emitenta, že zaplatí danou hodnotu. u dluhopisů znějících na jméno i jméno jejich prvního majitele. datum vydání dluhopisů. údaj o povolení Komise pro cenné papíry (den, číslo,...) u státních dluhopisů, další práva a povinnosti, které jsou s dluhopisem spojeny")

46

VÝNOS DLUHOPISU Výnosy dluhopisů mohou být stanoveny jako:

pevný úrok – vyjádřeny určitým procentem z nominální hodnoty pohyblivý úrok – stanoví se podle situace na kapitálovém trhu indexem – úrok je indexován státem oficiálně vyhlášenou mírou inflace neúročené – jsou emitovány s tzv. diskontem, tzn. prodávají se za nižší hodnotu než je nominální hodnota (pod pari) ziskové – výnos je vázán na zisk emitenta

ziskové – výnos je vázán na zisk emitenta")

47

VÝNOS DLUHOPISU pro investora zaručuje dluhopis stálý výnos, což je podstatná výhoda na druhou stranu mezi nevýhody lze zařadit fakt, že dluhopisy podléhají inflaci (při určitém typu výnosu) investor musí pečlivě zvážit do jakých dluhopisů bude investovat jedno z hledisek, které může brát v úvahu je analyzovat bonitu emitenta neboli rating rating je vlastně způsob hodnocení bonity klienta a zařazení podle standardizovaného systému do určitých skupin rating je důležitý i pro emitenta, protože bez něj je velice nákladné v některých případech i nemožné umístit dluhopisy na kapitálovém trhu.

investor musí pečlivě zvážit do jakých dluhopisů bude investovat. jedno z hledisek, které může brát v úvahu je analyzovat bonitu emitenta neboli rating. rating je vlastně způsob hodnocení bonity klienta a zařazení podle standardizovaného systému do určitých skupin. rating je důležitý i pro emitenta, protože bez něj je velice nákladné v některých případech i nemožné umístit dluhopisy na kapitálovém trhu")

48

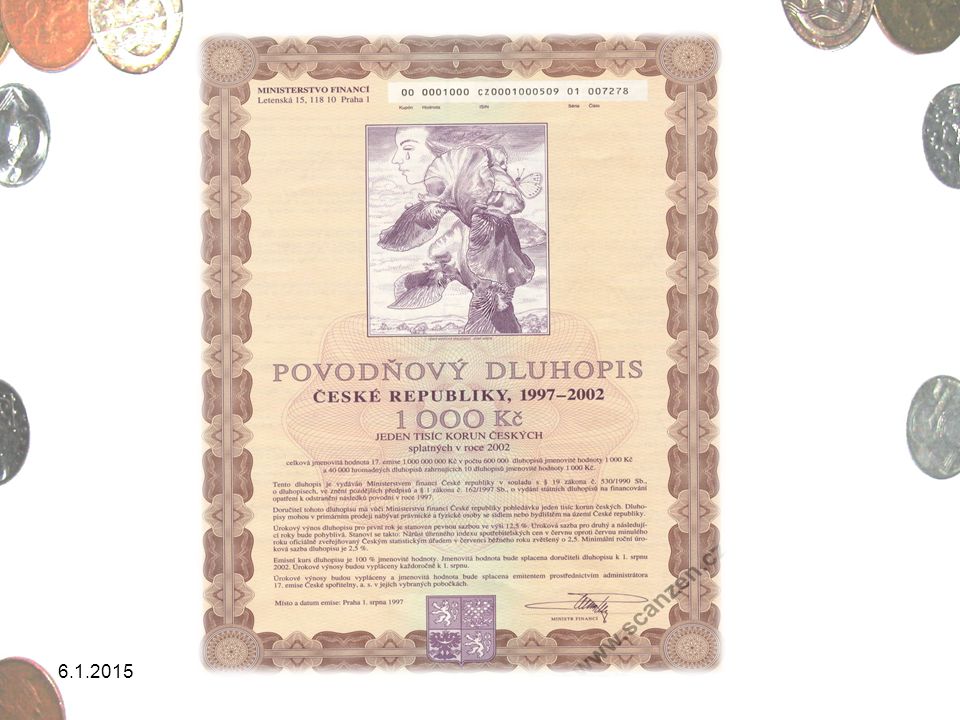

ČLENĚNÍ DLUHOPISŮ Státní dluhopisy Ostatní

krátkodobé (peněžní trh) – státní (vládní) pokladniční poukázky střednědobé a dlouhodobé (kapitálový trh) – státní dluhopisy Ostatní upraveny zákonem o dluhopisech

– státní (vládní) pokladniční poukázky. střednědobé a dlouhodobé (kapitálový trh) – státní dluhopisy. Ostatní. upraveny zákonem o dluhopisech")

49

Popis hodnocení dluhopisů Moody’s a Standard and Poor’s

Investiční stupeň 1. Vysoký stupeň Aaa AAA Nejvyšší kvalita, velmi vysoká schopnost emitenta plnit závazky, úrokové platby jsou kryty vysokou marží. Aa AA Vysoká kvalita, dobrá schopnost emitenta, marže pro krytí úrokových plateb však není tak vysoká jako u první skupiny. 2. Průměrný stupeň A A Vyšší střední kvalita, adekvátní předpoklady pro splnění povinnosti Baa BBB Přiměřená schopnost plnit závazky, změna vnějších podmínek však může snížit platební schopnost dlužníka.

50

Spekulativní stupeň 3. Spekulativní Ba BB Dluhopisy obsahují spekulativní prvky.Budoucí plnění povinností je nejisté. B B Plnění závazků v dlouhém období je nejisté. 4. Promeškané Caa CCC Nízká kvalita, nebezpečí pro splacení. Ca CC Vysoce spekulativní dluhopisy C C Velmi malá pravděpodobnost úplného splacení. Většina plateb v prodlení. D Velmi nebezpečné dluhopisy. Všechny platby v prodlení,příp. nesplatitelné.

51

STÁTNÍ POKLADNIČNÍ POUKÁZKY

= forma dluhopisu, které jsou emitovány státem ke krytí krátkodobých potřeb státního rozpočtu (pokladní schodek) ve většině vyspělých států patří mezi bezrizikové cenné papíry, protože stát zde vystupuje v roli dlužníka a díky svoji krátké době splatnosti mají i nízké kursové riziko stát prodává pokladniční poukázky zpravidla aukčním způsobem, většinou prostřednictvím centrální banky, a to za cenu nižší než nominální výnos pro investora je určen rozdílem mezi nominální hodnotou a emisní cenou.

ve většině vyspělých států patří mezi bezrizikové cenné papíry, protože stát zde vystupuje v roli dlužníka a díky svoji krátké době splatnosti mají i nízké kursové riziko. stát prodává pokladniční poukázky zpravidla aukčním způsobem, většinou prostřednictvím centrální banky, a to za cenu nižší než nominální. výnos pro investora je určen rozdílem mezi nominální hodnotou a emisní cenou")

52

STÁTNÍ POKLADNIČNÍ POUKÁZKY

Státní dluhopisy se splatností do jednoho roku podle §18 a §19 zákona č. 530/1990 Sb., o dluhopisech, ve znění pozdějších předpisů, které jsou obvykle obchodovány na peněžních trzích a jimiž stát získává krátkodobé finanční prostředky zpravidla k vyrovnání časového nesouladu příjmů a výdajů státního rozpočtu.

53

Státní bezkuponové dluhopisy

Druh státních dluhopisů podle §1 odst. 1 zákona č. 591/1992 Sb., o cenných papírech, ve znění pozdějších předpisů a podle §18 a §19 zákona č. 530/1990 Sb., o dluhopisech, ve znění pozdějších předpisů a obdobné zahraniční dluhopisy vydávané státem .

54

HYPOTEČNÍ (ZÁSTAVNÍ) LISTY

= dluhové cenné papíry, které mohou emitovat hypoteční banky s oprávněním k jejich emisi zástavou je nemovitost (do 60 % ceny nemovitosti) jsou s určitou splatností, s určitým výnosem a získané prostředky mohou banky použít na poskytování hypotéčních úvěrů.

jsou s určitou splatností, s určitým výnosem a získané prostředky mohou banky použít na poskytování hypotéčních úvěrů")

55

DEPOZITNÍ CERTIFIKÁTY

= poukázky banky o přijetí určité částky vkladů s krátkou lhůtou splatnosti s cílem získat krátkodobé zdroje majitel tohoto finančního nástroje vkládá částku menší než je nominální (pod pari) a obdrží vyznačenou výši vkladu v termínu splatnosti jedná o dlužní cenný papír peněžního trhu, který může mít pevné nebo proměnlivé úročení a může být na jméno nebo na doručitele výnos je většinou větší než z pokladničních poukázek

a obdrží vyznačenou výši vkladu v termínu splatnosti. jedná o dlužní cenný papír peněžního trhu, který může mít pevné nebo proměnlivé úročení a může být na jméno nebo na doručitele. výnos je většinou větší než z pokladničních poukázek")

56

3. AKCIOVÉ ANALÝZY

57

AKCIOVÉ ANALÝZY Akciové analýzy se pokouší odpovědět na otázku, co určuje cenu akcií. Existuje několik zásadních koncepcí: fundamentální analýza, technická analýza, psychologická analýza, teorie efektivních trhů.

58

AKCIOVÉ ANALÝZY Fundamentální analýza Technická analýza

globální odvětvová jednotlivých společností Technická analýza Dowova teorie grafické metody metody založené na technických indikátorech Psychologická analýza Keynesova investiční psychologie Kostalanyho burzovní psychologie teorie bublin Teorie efektivních trhů slabá forma efektivnosti středně-silná forma efektivnosti silná forma efektivnosti

59

FUNDAMENTÁLNÍ ANALÝZA

fundamentální analýza předpokládá, že existuje jistá vnitřní hodnota akcie, kolem které aktuální kurs osciluje. Cílem fundamentální analýzy je pak odhalit tuto vnitřní hodnotu. je-li kurs akcie pod vnitřní hodnotou, je akcie podhodnocená a pak je výhodné ji koupit. Je-li aktuální kurs nad touto vnitřní hodnotou, je akcie nadhodnocená a je lepší je prodat. Pokud kurs odpovídá vnitřní hodnotě, je akcie „správně“ ohodnocená.

60

FUNDAMENTÁLNÍ ANALÝZA

Na vnitřní hodnotu, tedy i na kurs akcií má vliv řada skutečností. Významné jsou globální faktory, jako: tempo růstu ekonomiky, peněžní nabídka, inflace atd. Dále působí faktory odvětvové a konečně charakteristiky konkrétní akciové společnosti.

61

Globální analýza = to čím fundamentální analýza vlastně začíná, tedy celkové zhodnocení hospodářské situace na daném trhu reálný výstup ekonomiky fáze hospodářského cyklu je prvním významným faktorem ovlivňujícím kurzy akcií fiskální politika ovlivňuje kurzy akcií přes daňový systém a dále prostřednictvím výdajů státu peněžní nabídka je klíčovým faktorem pro vývoj akciových kurzů

62

Globální analýza úrokové sazby inflace mezinárodní pohyb kapitálu

v zásadě platí inverzní vztah: snížení úrokových sazeb má za následek zvýšení kurzů akcií a naopak inflace akcie je vlastně podílem na reálném majetku (akciové společnosti), hodnota tohoto reálného majetku se zvyšuje zároveň s růstem cenové hladiny, proto během inflace by měly růst úměrně i ceny akcií mezinárodní pohyb kapitálu finanční prostředky se dnes mohou přesouvat poměrně rychle na trhy, které se jeví jako podhodnocené a způsobit ohromný nárůst kurzů ekonomické a politické šoky projevují se na akciových trzích negativně

, hodnota tohoto reálného majetku se zvyšuje zároveň s růstem cenové hladiny, proto během inflace by měly růst úměrně i ceny akcií. mezinárodní pohyb kapitálu. finanční prostředky se dnes mohou přesouvat poměrně rychle na trhy, které se jeví jako podhodnocené a způsobit ohromný nárůst kurzů. ekonomické a politické šoky. projevují se na akciových trzích negativně")

63

Odvětvová analýza = zaměřuje se na identifikaci charakteristických znaků odvětví a prognózování vývoje jednotlivých odvětví cyklická odvětví vyznačují se tím, že kopírují hospodářský cyklus, resp. je samy „modelují“ průmysl stavební, automobilový,… neutrální odvětví taková, která nejsou příliš ovlivněna hospodářským cyklem průmysl potravinářský, farmaceutický,… anticyklická odvětví taková, která mají v období recese velmi dobré výsledky kabelová televize (náhrada za dražší formy zábavy), úvěrové společnosti,…

, úvěrové společnosti,…")

64

Analýza jednotlivé společnosti

Po provedení globální a odvětvové analýzy se může analytik věnovat konkrétní akciové společnosti Důkladná finanční analýza odhalí, jak firma hospodaří, jaký je očekávaný vývoj v budoucnosti a v neposlední řadě, zda je příslušná akcie na trhu správně ohodnocena či nikoliv.

65

Analýza jednotlivé společnosti

Metody zjišťování vnitřní hodnoty akcie: dividendový diskontní model ziskové modely bilanční modely model pracuje se současnou hodnotou budoucích výnosů ratio (P/E) jde o podíl tržní ceny akcie a posledního zisku na jednu akcii po zdanění ukazatel P/E ukazuje, kolik je investor ochoten zaplatit za jednu jednotku zisku

jde o podíl tržní ceny akcie a posledního zisku na jednu akcii po zdanění. ukazatel P/E ukazuje, kolik je investor ochoten zaplatit za jednu jednotku zisku")

66

Analýza jednotlivé společnosti

bilanční modely vycházejí z účetních dokladů společnosti, zejména z bilance a výsledovky a dále z odborných odhadů. nominální hodnota bývá na listinné akcii vyznačena a udává podíl na vlastnictví akciové společnosti. účetní hodnota, hodnota společnosti může být pojata jako výše vlastního jmění, tedy rozdíl mezi aktivy a závazky. Tuto účetní hodnotu vlastního jmění vydělíme počtem emitovaných akcií a získáme účetní hodnotu vlastního jmění připadající na jednu akcii substanční hodnota je modifikovaná účetní hodnota. likvidační hodnota společnosti je množství finančních prostředků, které bude po ukončení činnosti společnosti, rozprodání aktiv a splacení závazků. reprodukční hodnota je rozdíl mezi reprodukční hodnotou aktiv společnosti a reprodukční hodnotou závazků.

67

TECHNICKÁ ANALÝZA Podle technické analýzy je stanovení vnitřní hodnoty akcie velmi obtížné až nemožné. Než odhadnout vnitřní „absolutní“ hodnotu akcie, je podle nich daleko jednodušší odhadnout změnu kurzu akcie, a to na základě analýzy minulého vývoje kurzu a objemu obchodů. je založena na zveřejněných datech o kurzech a objemech obchodů v minulosti soustřeďuje se na cenové změny, zpravidla v krátkém období. Úkolem je správně „načasovat“ nákup nebo prodej akcií

68

TECHNICKÁ ANALÝZA předpokládá, že akciové trhy se pohybují v trendech, protože trvá určitou dobu, než se cena akcie přizpůsobí nové úrovni, která je dána jak fundamentálními, tak psychologickými faktory tvrdí, že směr trendu, jeho trvání nebo změnu lze odhadnout (alespoň krátkodobě) pomocí studia historických cen a objemů obchodů vypozorovala, že mnoho grafických formací (znázornění průběhu kurzu v minulosti) se pravidelně opakuje. To umožňuje prognózy budoucího vývoje kurzů

pomocí studia historických cen a objemů obchodů. vypozorovala, že mnoho grafických formací (znázornění průběhu kurzu v minulosti) se pravidelně opakuje. To umožňuje prognózy budoucího vývoje kurzů")

69

Dowova teorie Za průkopníka technické analýzy je považován Charles H. Dow: sledoval vývoj kurzů cenných papírů v krátkém časovém horizontu snažil se načasovat nákupní a prodejní chování

70

Dowova teorie Základem Dowovy teorie jsou tato tvrzení:

indexy jsou reprezentativním znázorněním tržní situace na celém trhu akciové trhy se pohybují v trendech na primárním trendu rozlišujeme dvě základní situace: Vzestupný – „býčí trh“ Sestupný – „medvědí trh“

71

Grafické metody Techničtí analytici bývají někdy označováni názvem „chartisté“ od anglického výrazu „chart“ (graf). Pomocí různých grafických metod se totiž snaží odhalit pravidelně se opakující formace a odhalit tak budoucí vývoj kurzu. Čárové grafy jsou nejjednodušším typem grafické metody, na vodorovné ose je čas a na svislé je kurs akcie. Sloupkové grafy kolmé úsečky označují rozpětí, vodorovné označují úroveň závěrečného kursu. Point and Figure Charts rozkládá pohyb kursů do krátkých trendů.

. Pomocí různých grafických metod se totiž snaží odhalit pravidelně se opakující formace a odhalit tak budoucí vývoj kurzu. Čárové grafy. jsou nejjednodušším typem grafické metody, na vodorovné ose je čas a na svislé je kurs akcie. Sloupkové grafy. kolmé úsečky označují rozpětí, vodorovné označují úroveň závěrečného kursu. Point and Figure Charts. rozkládá pohyb kursů do krátkých trendů")

72

Metody založené na technických indikátorech

Šíře trhu analyzuje celkový počet stoupajících a klesajících akcií na daném trhu Nová maxima a nová minima sleduje počet akcií s novými maximy kurzů a počet akcií s novými minimy kurzů Další klouzavé průměry, relativní síla, struktura portfolia investičních fondů, anticyklické indikátory, prázdný prodej, investiční doporučení investičních poradců, poměr mezi prodejními a kupními opcemi

73

PSYCHOLOGICKÁ ANALÝZA

množství faktorů, které musí investoři brát v úvahu, je ohromné. Na jedné straně jde o fundamentální údaje, zároveň je investorů mnoho a navzájem se sledují, jde o tzv. investiční „publikum“ a to je jako takové pod vlivem masové psychologie psychologické reakce se mohou stát dokonce dalším kurzotvorným faktorem tento faktor může být významný zejména v krátkém období

74

Pojetí psychologické analýzy

je krátkodobá, používá se pro odhad nejbližší budoucnosti (v rámci hodin, dnů) pohyb kurzů ovlivňuje hlavně lidská psychika Odpovídá na otázku: "jak chování a myšlení investorů ovlivňuje kurz akcie" nepočítá s vnitřní hodnotou akcie provádí se na základě veřejných informací (minulých a současných) na středněsilně efektivním trhu je nepoužitelná

pohyb kurzů ovlivňuje hlavně lidská psychika. Odpovídá na otázku: jak chování a myšlení investorů ovlivňuje kurz akcie nepočítá s vnitřní hodnotou akcie. provádí se na základě veřejných informací (minulých a současných) na středněsilně efektivním trhu je nepoužitelná")

75

Keynesova investiční psychologie

Podle Keynese mají subjektivní faktory velký vliv na pohyb akciových kurzů. Keynes kritizuje nadměrnou spekulaci, jíž byl svědkem na New Yorkské burze během 20. let minulého století. Keynes tvrdí, že spekulanti na finančním trhu jsou pod velkým psychologickým tlakem – „davová psychóza“.

76

Teorie Johna Maynarda Keynese

většina investorů je krátkodobě orientovaná – v dlouhém období budeme všichni mrtví, rozděluje investorskou veřejnost na dva tábory: Individuální investoři ovlivňují vlny optimismu, pesimismu a emocí (jsou vlastně dav). Tyto vlny výrazně determinuje cit investorů a důvěra v nějakou okolnost. Ve výsledku jsou potom i podněty ne tak významné zbytečně zveličovány (a naopak). Profesionální investor na rozdíl od Kostolanyho koncepce, nedokáže situaci vyhodnotit lépe. Tento investor se pouze řídí psychologií davu – snaží se pochopit jednání individuálních investorů a zachovat se opačně. Profesionální investor tedy nestaví na racionálním uvažování, ale v podstatě se snaží jednat „proti proudu“. Dále Keynes zmiňuje dva základní druhy investování – spekulaci a podnikavost. Spekulace vyplývá ze znalosti psychologie trhu, zatímco podnikavost ze znalosti budoucí hodnoty akcie. Spekulaci ve velké míře považuje Keynes za velmi škodlivou.

. Tyto vlny výrazně determinuje cit investorů a důvěra v nějakou okolnost. Ve výsledku jsou potom i podněty ne tak významné zbytečně zveličovány (a naopak). Profesionální investor na rozdíl od Kostolanyho koncepce, nedokáže situaci vyhodnotit lépe. Tento investor se pouze řídí psychologií davu – snaží se pochopit jednání individuálních investorů a zachovat se opačně. Profesionální investor tedy nestaví na racionálním uvažování, ale v podstatě se snaží jednat „proti proudu . Dále Keynes zmiňuje dva základní druhy investování – spekulaci a podnikavost. Spekulace vyplývá ze znalosti psychologie trhu, zatímco podnikavost ze znalosti budoucí hodnoty akcie. Spekulaci ve velké míře považuje Keynes za velmi škodlivou")

77

Kostolanyho burzovní psychologie

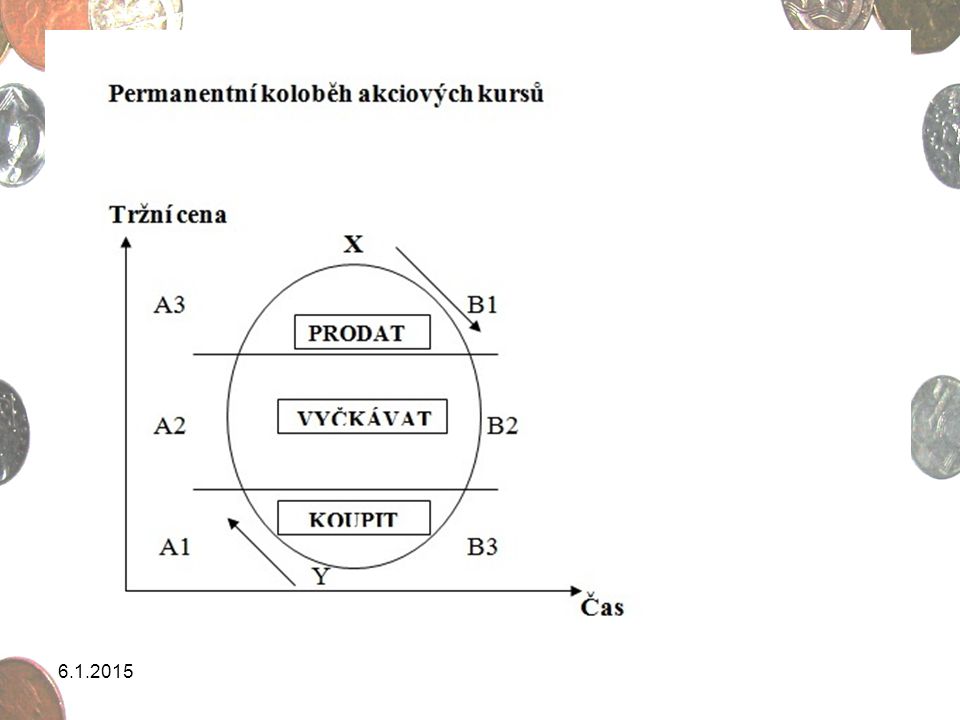

Podle Kostolanyho jsou pro krátké, střední a dlouhé období charakteristické zcela rozdílné kursotvorné faktory. V krátkém období jsou změny cen dány z větší části psychologickými reakcemi. Důležité je vytrvat na finančním trhu, neboť akcie prochází určitým koloběhem.

79

Kostolanyho burzovní psychologie

A1: Vzestupná korektura (nízký obrat, nízký počet vlastníků akcií). A2: Vzestupná doprovodná fáze (obrat a počet vlastníků akcií stoupá). A3: Přehánění vzestupného trendu (značný vzestup burzovního obratu, vysoký počet vlastníků akcií). X: Nejvyšší kursová úroveň. B1: Sestupná korektura (nízký obrat, pokles vlastníků akcií). B2: Sestupná doprovodná fáze (obrat stoupá, další pokles vlastníků akcií) B3: Přehánění sestupného trendu (výprodej akcií, nízký počet vlastníků akcií). Y: Nejnižší kursová úroveň. Doporučení: Kupovat akcie ve fázích A1 a B3. Vyčkávat a držet akcie ve fázi A2. Prodávat akcie ve fázích A3 a B1. Vyčkávat a držet peníze ve fázi B2.

. A2: Vzestupná doprovodná fáze (obrat a počet vlastníků akcií stoupá). A3: Přehánění vzestupného trendu (značný vzestup burzovního obratu, vysoký počet vlastníků akcií). X: Nejvyšší kursová úroveň. B1: Sestupná korektura (nízký obrat, pokles vlastníků akcií). B2: Sestupná doprovodná fáze (obrat stoupá, další pokles vlastníků akcií) B3: Přehánění sestupného trendu (výprodej akcií, nízký počet vlastníků akcií). Y: Nejnižší kursová úroveň. Doporučení: Kupovat akcie ve fázích A1 a B3. Vyčkávat a držet akcie ve fázi A2. Prodávat akcie ve fázích A3 a B1. Vyčkávat a držet peníze ve fázi B")

80

Kostolanyho burzovní psychologie

Burzovní publikum se dělí podle Kostolanyho na: Hráče chovají emocionálně, investují na základě „zaručených tipů“, plavou s proudem jednají krátkodobě a orientují se na malý zisk z investice tvoří 90 % burzovního publika jsou náchylní podlehnout davové psychóze Spekulanty mají vlastní představy a myšlenky a nechovají se emocionálně pod vlivem ostatních své prognózy mají podloženy argumenty jsou jednoznačně úspěšnější, než hráči tvoří malou část burzovního publika čekají i několik let, až se jejich představy naplní

81

Spekulanti Jsou nazývání „pevné ruce“.

Podle Kostolanyho mají 4G – myšlenky (Gedanken), trpělivost (Gedult), peníze (Geld), štěstí (Gluck). Spekulanti dokážou přemýšlet a chovat se racionálně. Ve většině případů se nenechají strhnout davem a „plují proti proudu“. Umí rozpoznat, kdy se jedná pouze o davovou psychózu, a kdy má chování davu své opodstatnění. Argumenty mohou být samozřejmě také špatné, ale důležité je, že to jsou určité názory a ne pouhé psychologické reakce na nějaké zprávy nebo události.

, trpělivost (Gedult), peníze (Geld), štěstí (Gluck). Spekulanti dokážou přemýšlet a chovat se racionálně. Ve většině případů se nenechají strhnout davem a „plují proti proudu . Umí rozpoznat, kdy se jedná pouze o davovou psychózu, a kdy má chování davu své opodstatnění. Argumenty mohou být samozřejmě také špatné, ale důležité je, že to jsou určité názory a ne pouhé psychologické reakce na nějaké zprávy nebo události")

82

Hráči Nazývání roztřesené ruce. Jednají pod vlivem emocí a ve většině případů propadají „horkým tipům“. Nedokážou racionálně uvažovat, řídí se heslem: „když kurzy padají, tak padají, když rostou, tak rostou“. Chování hráčů je nepředvídatelné. Hráči vytvářejí 90% burzovního publika. Tvoří masu, jejíž reakce je zcela něco jiného než úvahy předchozí skupiny – spekulantů. Identifikace hráčů a jejich psychologie je důležitější než analýza národohospodářských veličin. Fáze obchodovacího procesu Fáze změny – spekulanti rozpoznají příležitost a začnou, jako první, nakupovat Doprovodná fáze – ke spekulantům se začínají připojovat hráči Fáze přehánění – láme se trend a nakupují pouze hráči (spekulanti již ví, že investice nemá cenu – nakupují jiný cenný papír)

")

83

Teorie bublin Teorie bublin vysvětluje iracionální chování akciových kurzů. Tato teorie popisuje situaci, kdy se nadhodnocené akcie náhle znehodnotí pod vlivem třeba drobné negativní informace. Tehdy „bublina praskne“.

84

Teorie bublin Teorie vysvětluje odchylky od správného kurzu opět podobným způsobem jako předchozí dvě koncepce. U spekulativních bublin je ovšem rozdíl v tom, že jsou vždy způsobeny nadměrnou reakcí investorů na určitou událost. V davu totiž jednoduše dochází k davové psychóze a investoři pak i sebemenší podnět vnímají daleko intenzivněji (jednoduše, i prakticky nevýznamný podnět může být vnímán přehnaně). Prakticky dochází k růstu bubliny díky vlně optimismu v davu. Bublina se neustále zvětšuje do doby, dokud dav nezlomí určitý podnět, který změní jejich očekávání v pád. Bublina potom velmi rychle praskne a dochází k velmi rychlému pádu kurzu, který může být velmi nebezpečný. Tento jev již zlomil vaz zástupu velmi zkušených investorů. Jeho nebezpečí spočívá v tom, že se bublina velmi obtížně pozná, nástup do ní je velmi lákavý a pozdější pád velmi rychlý.

. Prakticky dochází k růstu bubliny díky vlně optimismu v davu. Bublina se neustále zvětšuje do doby, dokud dav nezlomí určitý podnět, který změní jejich očekávání v pád. Bublina potom velmi rychle praskne a dochází k velmi rychlému pádu kurzu, který může být velmi nebezpečný. Tento jev již zlomil vaz zástupu velmi zkušených investorů. Jeho nebezpečí spočívá v tom, že se bublina velmi obtížně pozná, nástup do ní je velmi lákavý a pozdější pád velmi rychlý")

85

TEORIE EFEKTIVNÍCH TRHŮ

Tato teorie předpokládá, že kurzy cenných papírů jsou ovlivňovány pouze objektivními informacemi očekávanými zisky, dividendami, rizikem a dalšími kurzotvornými informacemi. Tržní cena akcií na trhu pak představuje objektivní hodnotu, akcie jsou v každém okamžiku správně oceněny a na trhu nelze najít podhodnocené nebo nadhodnocené tituly. Z toho vyplývá, že úspěšnost obchodování není možno zvýšit fundamentální či technickou analýzou ani studiem historických údajů, trh reaguje jen nové informace a je tak zcela nepředvídatelný.

86

TEORIE EFEKTIVNÍCH TRHŮ

Efektivní trhy jsou takové, které velmi rychle absorbují nové informace. Podle hlavního směru finanční ekonomie se vyspělé akciové trhy blíží efektivním trhům, tedy jsou více méně naplněny tyto předpoklady: působnost velkého množství investorů investoři mají dostatek aktuálních, levných a dostupných informací investoři reagují rychle a přesně na nové informace na akciovém trhu nejsou žádná obchodní omezení.

87

FORMY EFEKTIVNOSTI TRHU

Testování teorie efektivních trhů: Slabá forma efektivnosti Středně-silná forma efektivnosti Silná forma efektivnosti

88

Slabá forma efektivnosti

Slabou efektivnost testujeme pomocí metody kursové nezávislosti (zkoumá korelační závislost akciových kursů) nebo pomocí metody zkoumání úspěšnosti používání technických indikátorů. Tato forma předpokládá, že současné akciové kurzy zcela absorbují všechny minulé informace. Z toho vyplývá, že nemá efekt zkoumat minulé (historické) řady kurzů cenných papírů.

nebo pomocí metody zkoumání úspěšnosti používání technických indikátorů. Tato forma předpokládá, že současné akciové kurzy zcela absorbují všechny minulé informace. Z toho vyplývá, že nemá efekt zkoumat minulé (historické) řady kurzů cenných papírů")

89

Středně-silná forma efektivnosti

Testy středně silné efektivnosti jsou zaměřeny na měření rychlosti vstřebávání nových informací, přičemž jsou především sledovány reakce akciových kursů na štěpení akcií, účetní změny, změny dividend a změny peněžní nabídky = akciové trhy Tato forma předpokládá, že současné kurzy CP odráží nejen veškeré informace o minulých kurzech, ale celkově všechny veřejně dostupné informace týkající se sledovaných společností a ekonomik. Konkrétně se jedná např. o informace o kurzových řadách, účetních zprávách firem, stavu ekonomiky, přírodních i politických událostech a jiné dosažitelné informace.

90

Silná forma efektivnosti

Testy silné formy efektivnosti jsou založeny na zkoumání, zda osoby s monopolním přístupem k informacím dosahují nadprůměrných výsledků Tato forma předpokládá, že kurs obsahuje veškeré informace, jak veřejné tak i neveřejné. V tomto případě je reakce kurzu cenných papírů bezprostřední a rychlá na jakoukoliv informaci. Takováto situace na trhu neumožňuje realizovat nikomu výhodu při nákupu nebo prodeji cenných papírů, ani těm, kteří získali inside informaci.

91

ANOMÁLIE NA AKCIOVÝCH TRZÍCH

Podle výsledků testování se na akciových trzích uplatňuje slabá a střední forma efektivnosti. Přesto se pomocí statistického rozboru dlouhodobých dat podařilo objevit speciální situace kdy investor může dosáhnout nadprůměrných výsledků.

92

ANOMÁLIE NA AKCIOVÝCH TRZÍCH

Efekt fúzí a akvizicí k fúzím a akvizicím dochází tehdy, když se jedna společnost slučuje s druhou nebo pokud dochází ke skoupení jedné společnosti druhou. S uvedenými aktivitami jsou obvykle spojeny pohyby v akciových kurzech, a to jak u společnosti získávané (ta, co je skupována), tak u společnosti získávající (ta, co kupuje) Efekt emise nových akcií pokud se z dříve soukromě držených akcií společnosti stávají akcie veřejně obchodovatelné, opět dochází u akciových kurzů k jistým pohybům, protože jsou akcie v počátečním období podhodnoceny, a tudíž akciové kurzy nemohou odrážet pravdivou hodnotu cenného papíru

, tak u společnosti získávající (ta, co kupuje) Efekt emise nových akcií. pokud se z dříve soukromě držených akcií společnosti stávají akcie veřejně obchodovatelné, opět dochází u akciových kurzů k jistým pohybům, protože jsou akcie v počátečním období podhodnoceny, a tudíž akciové kurzy nemohou odrážet pravdivou hodnotu cenného papíru")

93

ANOMÁLIE NA AKCIOVÝCH TRZÍCH

Efekt zpětného odkupu akcií k této situaci dochází tehdy, když firma odkupuje na trhu svoje vlastní akcie, přičemž danou aktivitu může firma realizovat několika způsoby. Je možné využít veřejné konkurzní nabídky, nakoupit akcie přímo na finančním trhu, dohodnout se s velkými akcionáři či odkoupit akcie od svých zaměstnanců podle přesně stanovených pravidel Efekt kótování na burze na burze nemůže být kótována jakákoliv akcie. Aby akcie jisté firmy mohly být na burze kótovány, musí firma splnit jistá kritéria, co se týká jejího vzniku, velikosti, doby trvání, objemu, rozptýlení a tržní hodnoty veřejně držených akcií,…

94

ANOMÁLIE NA AKCIOVÝCH TRZÍCH

Efekt týdnový a lednový týdnový – změny akciových kurzů se významně odlišují v jednotlivých obchodních dnech v týdnu, a to každý týden obdobným způsobem, co se týká směru pohybu i rozsahu lednový – akcie malých firem dosahují na počátku roku, přesněji v prvních dvou týdnech měsíce ledna, nadprůměrných výnosů Efekt vlivu světových událostí na akciové kurzy akciové kurzy se novým, neočekávaným, veřejným informacím o světových událostech, které mají dalekosáhlé globální důsledky, přizpůsobují velice prudce. Tyto reakce ovšem nemají nic společného s vnitřními hodnotami akcií.

95

4. FINANČNÍ DERIVÁTY

96

FINANČNÍ DERIVÁTY Nedílnou součástí kapitálového trhu ve vyspělých zemích jsou kromě promptních trhů i trhy termínové. Trh promptní při nákupu či prodeji cenného papíru dochází k vyrovnání transakce, tedy dodání peněz či papírů okamžitě Trh termínový smlouva o nákupu nebo prodeji cenného papíru za pevně stanovenou cenu v předem dohodnutém termínu v budoucnosti.

97

DRUHY FINANČNÍCH DERIVÁTŮ

Finanční deriváty jsou instrumenty, jejichž hodnota je odvozena z hodnoty tzv. podkladového aktiva. Jejich podstatou je forma termínového obchodu, tzn. že dochází k určitému zpoždění mezi sjednáním obchodu a jeho plněním. Mají obvykle podobu smlouvy mezi dvěma stranami: Tedy mohou, ale nemusí být cennými papíry. Termínové kontrakty v užším slova smyslu: Forwardy Futures Opce Swapy

98

ÚČEL FINANČNÍCH DERIVÁTŮ

Deriváty vznikají v polovině 20. století na plodinových burzách a v 70. a 80. letech zažívají boom, hlavně díky zvýšenému kolísání měnových kursů, úrokových sazeb a kursů cenných papírů. Toto kolísání přineslo větší riziko pro obchodníky na finančních trzích, kteří se chtěli proti zvýšenému riziku investování nějak pojistit. Výsledkem byl vznik nových finančních instrumentů, kterým se začalo říkat finanční deriváty. Největšími hráči na trhu derivátů jsou americké banky.

99

Zajištění = HEDGING Spekulace = TRADING

Pomocí derivátu zajistit před budoucím růstem či poklesem ceny podkladového instrumentu Spekulace = TRADING Je nejprostším a nejjednodušeji pochopitelným motivem. U derivátů je dosahováno pákového efektu a proto jsou pro spekulaci velmi vhodné. Je s nimi možno dosahovat daleko větších zisků v poměru k počáteční investici, ale zároveň také daleko větších ztrát. Arbitráž Je způsob jak využít výhody odlišných cen na různých trzích. V zásadě to mohou být místně oddělené trhy (pak se jedná o místní arbitráž), anebo časově oddělené trhy – spotový a termínový (pak se jedná o časovou arbitráž). Tím že identické zboží kupujeme na jednom trhu a prodáváme na jiném trhu za různé ceny, dosahujeme bezrizikového zisku.

, anebo časově oddělené trhy – spotový a termínový (pak se jedná o časovou arbitráž). Tím že identické zboží kupujeme na jednom trhu a prodáváme na jiném trhu za různé ceny, dosahujeme bezrizikového zisku")

100

FUTURES Futures obchody jsou typem obchodu, při kterém lze nakoupit či prodat určitý titul (akcii, obligaci) za předem stanovenou cenu na burze k budoucímu termínu. standardizované burzovní termínové obchody představují pevnou dohodu mezi dvěma partnery,která jim dává právo a současně povinnosti: koupit, resp. prodat k standardizovanému termínu v budoucnosti standardizované množství určitého finančního instrumentu za předem sjednanou termínovou cenu

za předem stanovenou cenu na burze k budoucímu termínu. standardizované burzovní termínové obchody. představují pevnou dohodu mezi dvěma partnery,která jim dává právo a současně povinnosti: koupit, resp. prodat. k standardizovanému termínu v budoucnosti. standardizované množství. určitého finančního instrumentu. za předem sjednanou termínovou cenu")

101

V ZÁKLADU KONTRAKTU MOHOU LEŽET

státní pokladniční poukázky krátkodobé eurodepozita státní bondy měny – měnové futures akciový index

102

CLEARINGOVÝ DŮM obecný název pro zprostředkovatele může to být i burza

MAKLÉŘ A kupující futures kontrakt MAKLÉŘ B prodávající futures kontrakt CLEARINGOVÝ DŮM prodávající kupující

103

DRUHY FUTURES Kupní futures (Long) Prodejní futures (Short)

právo a povinnost koupit v pozici kupujícího Prodejní futures (Short) právo a povinnost prodat v pozici prodávajícího

právo a povinnost prodat. v pozici prodávajícího")

104

Kupní futures (Long) Kupující si fixuje maximální výši kupní ceny např. akcie k určitému datu v budoucnosti dnes. S růstem kurzu akcie na promptním trhu se zvyšuje cena termínového kontraktu a opačně s poklesem kurzu akcie cena termínového kontraktu klesá. Tímto způsobem lze spekulovat na budoucí růst ceny akcie, nebo si zajistit určitou akceptovatelnou výši ceny akcie pro investora, který volí strategii zajištění (hedging).

")

105

Prodejní futures (Short)

Prodávající si zajistí prodejní cenu v budoucnosti dnes. Při spekulaci na pokles kurzu akcie může docílit zisku.

106

Zisk a ztráta z long a short pozice v době splatnosti v závislosti na ceně bazického instrumentu

long pozice cena bazického instrumentu sjednaná termínová cena zisk ztráta

107

Opce Opční obchody jsou typem termínového obchodu, při kterém lze nakoupit či prodat určité podkladové aktivum (akcii, obligaci, index…) za předem stanovenou cenu (na burze, či mimo burzu) k budoucímu termínu. standardizované burzovní termínové obchody (stanoven termín vypořádání, objem,…) nestandardizované termínové obchody (sportovní opce)

za předem stanovenou cenu (na burze, či mimo burzu) k budoucímu termínu. standardizované burzovní termínové obchody (stanoven termín vypořádání, objem,…) nestandardizované termínové obchody (sportovní opce)")

108

Opce představují pevnou dohodu mezi dvěma partnery,

která jim dává právo (ne povinnost): koupit, resp. prodat k standardizovanému termínu v budoucnosti standardizované množství určitého finančního instrumentu za předem sjednanou termínovou cenu Opci lze: Využít Prodat Nevyužít (nechat propadnout)

: koupit, resp. prodat. k standardizovanému termínu v budoucnosti. standardizované množství. určitého finančního instrumentu. za předem sjednanou termínovou cenu. Opci lze: Využít. Prodat. Nevyužít (nechat propadnout)")

109

OPCE Opční prémie je cena, za kterou jsou opce obchodovány, to znamená cena, kterou platí kupující opci prodávajícímu představuje tedy náklady na zakoupení opčního práva skládá se ze dvou komponent: vnitřní a časové hodnoty platí: opční prémie = vnitřní hodnota + časová hodnota

110

DRUHY OPCE Koupě kupní opce (Long call) Prodej kupní opce (Short call)

Koupě prodejní opce (Long put) Prodej prodejní opce (Short put) Americká opce – právo koupit či prodat během určitého časového období Evropská opce – právo koupit či prodat v jeden přesně určený den

Prodej prodejní opce (Short put) Americká opce – právo koupit či prodat během určitého časového období. Evropská opce – právo koupit či prodat v jeden přesně určený den")

111

C = opční prémie kupní opce

Koupě kupní opce (long call) jde o snahu zajistit se proti riziku stoupajících kurzů, majitel má právo koupit akcii za předem stanovenou cenu, očekávání růstu kurzu akcie, maximální ztráta je na úrovni opční prémie zisk RC RC+C promptní kurs akcie RC = realizační cena C = opční prémie kupní opce ztráta

jde o snahu zajistit se proti riziku stoupajících kurzů, majitel má právo koupit akcii za předem stanovenou cenu, očekávání růstu kurzu akcie, maximální ztráta je na úrovni opční prémie. zisk. RC RC+C. promptní. kurs akcie. RC = realizační cena. C = opční prémie kupní opce. ztráta")

112

Prodej kupní opce (short call)

pozice short call je zrcadlovou pozicí k long call, pozice vychází z očekávání, že kurz bude stagnovat, či lehce klesat subjekt v pozici short call prodal opci, a proto má povinnost na požádání majitele opce prodat za realizační cenu příslušné bazické akcie, za tuto povinnost vyplývající z prodeje opce inkasuje opční prémii Maximálním ziskem je obdržená opční prémie, maximální ztráta se redukuje o výnos prémie zisk ztráta promptní kurs akcie RC RC+C

113

Koupě prodejní opce (long put) Majitel prodejní opce má právo akcii prodat za pevně určenou bazickou cenu, jde o snahu zajistit se proti poklesu kurzu (za určitou dobu prodat akcii při očekávání poklesu kurzu, cena fixována na úrovni ceny bazické zisk ztráta RC-P RC promptní kurs akcie RC = realizační cena C = opční prémie prodejní opce Zisk se redukuje o opční prémii Maximální ztráta jsou náklady opční prémie

114

Prodej prodejní opce (short put) Motiv očekávání, že kurz neklesne a druhá strana opci nevyužije – stagnující, či lehce rostoucí kurz Maximální zisk je opční prémie, ztráta se redukuje o výnos prémie zisk ztráta RC-P RC promptní kurs akcie

115

5. BURZA

116

BURZA = zvláštním způsobem organizované setkání kupujících a prodávajících, které se koná na určitém místě = trh, kde se střetává nabídka a poptávka = obrovský trh na cenné papíry

117

HISTORIE BURZ 1407 v Itálii v Janově založena banka Sv. Jiří, kde se obchodovalo převážně se směnkami stol. přemístění hlavního významu burz do Holandska (město Brook) vznik názvu „burza“ dle holandské rodiny Fandenburze vznik akcie v souvislosti s obchodováním s Indií vznik burz v Londýně, Amsterodamu, Paříži, Antverpách, Vídni

vznik názvu „burza dle holandské rodiny Fandenburze. vznik akcie v souvislosti s obchodováním s Indií. vznik burz v Londýně, Amsterodamu, Paříži, Antverpách, Vídni")

118

HISTORIE BURZ rok 1871 1. světová válka po 1. světové válce

vznik burzy v Praze (pod vlivem Rakouska-Uherska) 1. světová válka přerušení burzovních obchodů po 1. světové válce obnova burzy v Praze za 1. republiky v Pražské burze se obchoduje s dluhopisy a státními podíly v podnicích, akciemi a cennými papíry českých společností

1. světová válka. přerušení burzovních obchodů. po 1. světové válce. obnova burzy v Praze. za 1. republiky. v Pražské burze se obchoduje s dluhopisy a státními podíly v podnicích, akciemi a cennými papíry českých společností")

119

HISTORIE BURZ po 2. světové válce 60.-70. léta

mnohé státy burzu znovu neotevřely (včetně Československa, Finska, Švédka, Francie,…) léta nové otevírání burz (Francie, Finsko,… x ne Československo) Velký význam mají burzy v: Frankfurt, New York, Londýn, Tokio, Hongkong, Vídeň,…

léta. nové otevírání burz (Francie, Finsko,… x ne Československo) Velký význam mají burzy v: Frankfurt, New York, Londýn, Tokio, Hongkong, Vídeň,…")

120

ČLENĚNÍ BURZ z hlediska předmětu obchodu: burzy finančních aktiv

burzy služeb burzy komoditní BURZY FINANČNÍCH AKTIV Burzy cenných papírů Burzy devizové Burzy finančních derivátů BURZY SLUŽEB BURZY KOMODITNÍ

121

ČLENĚNÍ BURZ dle charakteru cenných papírů: regionální národní

nadnárodní mezinárodní

122

FUNKCE BURZY Obchodní Alokační Cenotvorná Spekulační

setkání kupujících a prodávajících Alokační přemísťování kapitálu od přebytkových jednotek deficitním jednotkám Cenotvorná na základě nabídky a poptávky vytvářena cena finančního instrumentu Spekulační burza je pod tlakem spekulantů

123

BURZOVNÍ SYSTÉM = souhrn jednotlivých burzovních prvků a jejich vzájemných vazeb Burzovní prvky: burzovní publikum burzovní příkazy předmět burzovních obchodů standardizace obchodovaného množství druhy burzovních obchodů vypořádání burzovních obchodů burzovní informace obchodní systém

124

PRVKY BURZOVNÍHO SYSTÉMU

burzovní publikum = účastníci burzovních obchodů přímé (akcionáři, banky, členové burzy, ČNB, makléři) nepřímé (široká investiční veřejnost) burzovní příkazy = jakým způsobem jsou příkazy předávány k prodeji či nákupu s limity bez limitů příkazy, které omezují ztrátu příkazy, které zajišťují zisk

nepřímé (široká investiční veřejnost) burzovní příkazy. = jakým způsobem jsou příkazy předávány k prodeji či nákupu. s limity. bez limitů. příkazy, které omezují ztrátu. příkazy, které zajišťují zisk")

125

PRVKY BURZOVNÍHO SYSTÉMU

předmět burzovních obchodů = s čím se na burze obchoduje standardizace obchodovaného množství = v jakém množství lze obchodovat (loty) druhy burzovních obchodů vypořádání burzovních obchodů periodické (1x za týden, 1x za měsíc,…) průběžné (do T + x dní)

druhy burzovních obchodů. vypořádání burzovních obchodů. periodické (1x za týden, 1x za měsíc,…) průběžné (do T + x dní)")

126

PRVKY BURZOVNÍHO SYSTÉMU

burzovní informace = nejdůležitější při burzovních obchodech součástí jsou burzovní indexy akcií (PX, PX GLOB) obchodní systém prezenční burza (obchodování „veřejným křikem“, „na parketu“) elektronická burza

obchodní systém. prezenční burza (obchodování „veřejným křikem , „na parketu ) elektronická burza")

127

OBCHODNÍ SYSTÉM BURZ Prezenční burza Elektronická burza

systém řízený příkazy systém řízený cenou aukční systém Elektronická burza

128

Systém řízený příkazy = order driven system

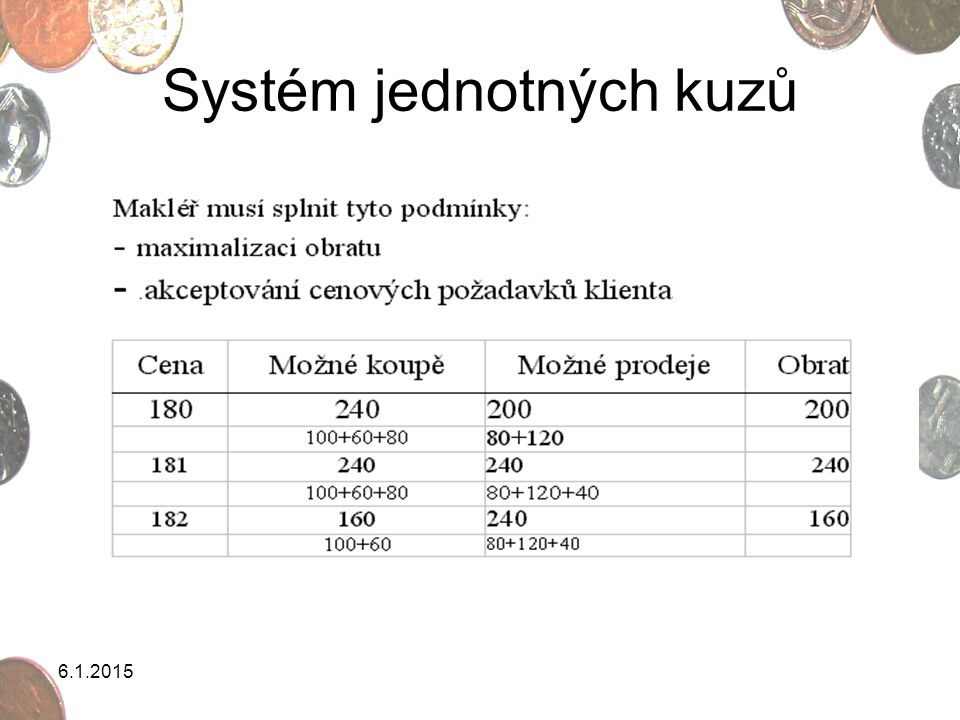

Může mít podobu kurzů jednotných a jednotlivých. Systém jednotných kurzů označuje se jako FIXING (obchodování při pevné ceně, která je stanovena 1x za den a platí celý den) dva typy: Jednostupňový (pevná cena platí celý den pro všechny obchody, které následují po vyhlášení ceny) Dvoustupňový (stejné jako u jednostupňového + navíc umožňuje vložení dodatečných příkazů a objednávek k nákupu či prodeji) Systém jednotlivých kurzů v průběhu dne je určeno více cen FIXING určován vícekrát za den

dva typy: Jednostupňový (pevná cena platí celý den pro všechny obchody, které následují po vyhlášení ceny) Dvoustupňový (stejné jako u jednostupňového + navíc umožňuje vložení dodatečných příkazů a objednávek k nákupu či prodeji) Systém jednotlivých kurzů. v průběhu dne je určeno více cen. FIXING určován vícekrát za den")

129

Systém jednotných kuzů

130

Systém řízený cenou = price driven system

V tomto sytému působí tzv. aktivní burzovní zprostředkovatelé – makléři a spolutvůrci trhu, kteří kotují cenné papíry. U nás označen jako systém SPAD (Systém pro podporu akcií a dluhopisů).

")

131

Aukční systém = auction system

Burzovní obchod má povahu oboustranné aukce. Prodávající a kupující reagují na cenu a mohou měnit množství – flexibilní jak cena, tak množství. U nás aukční systém KOBOS (Kontinuální burzovní obchodní systém).

")

132

TRHY CENNÝCH PAPÍRŮ 8.4.2017 TRHY CENNÝCH PAPÍRŮ SEKUNDÁRNÍ PRIMÁRNÍ

VEŘEJNÉ NEVEŘEJNÉ ORGANIZOVANÉ NEORGANIZOVANÉ BURZOVNÍ NEBURZOVNÍ

133

PRAŽSKÁ BURZA Prague Stock Exchange

Začala působit v roce 1993 na základě zákona z roku 1992. Mohou zde obchodovat: akcionáři členové burzy (ti, co zaplatí členský poplatek) ČNB Ministerstvo financí

ČNB. Ministerstvo financí")

134

TYPY OBCHODU Na burze je v současné době možné uzavírat Automatické obchody, SPAD obchody a Blokové obchody. Automatické obchody – Aukční režim Obchodování v aukčním režimu je založeno na shromáždění objednávek k nákupu a prodeji investičních instrumentů k jednomu časovému okamžiku. Výsledkem tohoto obchodování je stanovení aukční ceny. Na obchodování v aukčním režimu navazuje obchodování v kontinuálním režimu. Automatické obchody – Kontinuální režim - KOBOS Obchodování v kontinuálním režimu umožňuje uzavírání obchodů na základě průběžně zadávaných objednávek k nákupu a prodeji investičních instrumentů. Na přijaté objednávky se uplatňuje princip cenové a následně časové priority. SPAD obchody Ve SPAD mohou být realizovány pouze obchody s vybranými emisemi akcií. Nákupní a prodejní ceny jsou průběžně stanovovány tvůrci trhu, kteří mají za úkol zajišťovat dostatečnou likviditu.

135

Obchody s účastí specialisty

Blokové obchody Blokovým obchodem se rozumí obchod uzavřený mimo obchodní systém burzy, kde alespoň na jedné straně obchodu vystupuje člen burzy. Cena uzavřeného obchodu není nijak omezena ani vázána na kurz investičního instrumentu. Obchody s účastí specialisty Obchody s účastí specialisty jsou určeny pro obchodování produktů, u kterých není možné zajistit dostatečný počet tvůrců trhu pro obchodování ve SPAD. Tento způsob obchodování je v současné době určen výhradně pro obchodování s investičními certifikáty a warranty. Futures obchody Obchodování futures probíhá na stejném principu jako SPAD obchody. tzn., že i v tomto případě je likvidita trhu zajišťována tvůrci trhu, jejichž úkolem je udržovat pro přidělené futures série nabídku a poptávku. BCPP: Burza oficiálně rozlišuje trhy hlavní a vedlejší. Obchodování na těchto trzích je dáno kvalitou a prestiží jednotlivých finančních instrumentů. Ty ovšem mohou být zároveň obchodovány na jednotlivých trzích současně. Trh hlavní je nejprestižnějším trhem pražské burzy a je určen pro nejlikvidnější akcie registrovaných cenných papírů těch společností, které poskytují veškeré požadované informace, které mohou ovlivnit výši jejich kurzů. Počet cenných papírů na tomto trhu je poměrně nízký, avšak podíl obchodů s těmito instrumenty činí 90 % všech kurzotvorných obchodů. Trh vedlejší je také považován za trh prestižní, jsou zde ovšem obchodovány méně likvidní emise.

136

ORGÁNY BURZY Valná hromada akcionářů Burzovní komora Burzovní výbory

Dozorčí rada

137

TRH NA PRAŽSKÉ BURZE Hlavní trh Volný trh nejprestižnější trh

trh, kde jsou umístěny nejkvalitnější cenné papíry burza vybírá firmy, které na tomto trhu obchodují – ty musí splňovat velmi přísné informační podmínky Volný trh obchodují se zde ostatní cenné papíry, které nesplňují podmínky hlavního a vedlejšího trhu

138

DCEŘINNÉ SPOLEČNOSTI PRAŽSKÉ BURZY

UNIVYC, a.s. = Univerzální vypořádací centrum provádí finanční vypořádání, vztah ke clearingovému centru provádí změnu vlastníka cenných papírů ČEKIA, a.s. = Česká informační agentura předává a poskytuje veřejnosti informace o kurzech, obchodovaných cenných papírech,…

139

UNIVYC, a.s. K základním činnostem společnosti patří vedení centrální evidenci zaknihovaných cenných papírů vydaných v České republice, provozování vypořádacího systému pro vypořádání burzovních i mimoburzovních obchodů s investičními nástroji, půjčování cenných papírů, administrace a správa garančních prostředků, úschova a správa investičních nástrojů vedených v samostatné evidenci, přidělování identifikačního označení (ISIN) investičním nástrojům, a od roku 2007 též vypořádání obchodů s elektrickou energií uzavřených na Power Exchange Central Europe, a.s. (PXE). Centrální depozitář pracuje na účastnickém principu. Prostřednictvím účastníků poskytuje své služby spojené s vedením evidence cenných papírů a vypořádáním obchodů. Emitentům cenných papírů Centrální depozitář poskytuje služby spojené s vedením emisí cenných papírů. Centrální depozitář je účastníkem mezinárodního depozitáře Clearstream Banking Luxemburg a členem European Central Securities Depositories Association (ECSDA). Centrální depozitář cenných papírů, a.s. (CDCP), je dceřinou společností Burzy cenných papírů Praha, a.s., a jako instituce kapitálového trhu funguje již od roku V roce 1993 byl založen jako Burzovní registr cenných papírů, s.r.o., a v roce 1996 se transformoval na akciovou společnost s názvem UNIVYC, a.s. V roce 2009 získal UNIVYC, a.s., povolení k činnosti Centrálního depozitáře na základě kterého se změnil ve společnost Centrální depozitář cenných papírů, a.s.

investičním nástrojům, a od roku 2007 též vypořádání obchodů s elektrickou energií uzavřených na Power Exchange Central Europe, a.s. (PXE). Centrální depozitář pracuje na účastnickém principu. Prostřednictvím účastníků poskytuje své služby spojené s vedením evidence cenných papírů a vypořádáním obchodů. Emitentům cenných papírů Centrální depozitář poskytuje služby spojené s vedením emisí cenných papírů. Centrální depozitář je účastníkem mezinárodního depozitáře Clearstream Banking Luxemburg a členem European Central Securities Depositories Association (ECSDA). Centrální depozitář cenných papírů, a.s. (CDCP), je dceřinou společností Burzy cenných papírů Praha, a.s., a jako instituce kapitálového trhu funguje již od roku V roce 1993 byl založen jako Burzovní registr cenných papírů, s.r.o., a v roce 1996 se transformoval na akciovou společnost s názvem UNIVYC, a.s. V roce 2009 získal UNIVYC, a.s., povolení k činnosti Centrálního depozitáře na základě kterého se změnil ve společnost Centrální depozitář cenných papírů, a.s")

140

ČEKIA, a.s. Česká kapitálová informační agentura, a.s. (ČEKIA) je vedoucí poskytovatel ekonomických (finančních, kreditních, obchodních a marketingových) informací o firmách prostřednictvím široké nabídky databázových produktů a služeb s vysokou přidanou hodnotou. Zaměřujeme se na informace především z České a Slovenské republiky. Díky silnému zahraničnímu vlastníkovi poskytujeme i informace z celé Evropy. Česká kapitálová informační agentura, a.s.byla založena Burzou cenných papírů Praha, Českou spořitelnou a Komerční bankou s cílem poskytovat informace o rodícím se českém kapitálovém trhu. Spoluvlastníkem agentury se stává švýcarská společnost Telekurs, která jako významný mezinárodně působící poskytovatel finančních informačních systémů a databází předává agentuře ČEKIA potřebné know-how z této oblasti.

je vedoucí poskytovatel ekonomických (finančních, kreditních, obchodních a marketingových) informací o firmách prostřednictvím široké nabídky databázových produktů a služeb s vysokou přidanou hodnotou. Zaměřujeme se na informace především z České a Slovenské republiky. Díky silnému zahraničnímu vlastníkovi poskytujeme i informace z celé Evropy. Česká kapitálová informační agentura, a.s.byla založena Burzou cenných papírů Praha, Českou spořitelnou a Komerční bankou s cílem poskytovat informace o rodícím se českém kapitálovém trhu. Spoluvlastníkem agentury se stává švýcarská společnost Telekurs, která jako významný mezinárodně působící poskytovatel finančních informačních systémů a databází předává agentuře ČEKIA potřebné know-how z této oblasti")

141

CENTRÁLNÍ DEPOZITÁŘ CENNÝCH PAPÍRŮ, a.s.

K základním činnostem společnosti patří: vedení centrální evidence zaknihovaných cenných papírů vydaných v ČR, provozování vypořádacího systému pro vypořádání burzovních i mimoburzovních obchodů s investičními nástroji, půjčování cenných papírů, administrace a správa garančních prostředků, úschova a správa investičních nástrojů vedených v samostatné evidenci, přidělování identifikačního označení (ISIN) investičním nástrojům, od roku 2007 též vypořádání obchodů s elektrickou energií uzavřených na Power Exchange Central Europe, a.s. (PXE).

investičním nástrojům, od roku 2007 též vypořádání obchodů s elektrickou energií uzavřených na Power Exchange Central Europe, a.s. (PXE)")

142

PERSPEKTIVA PRAŽSKÉ BURZY

Spolupráce s ostatními burzami (Vídeň, Frankfurt, Londýn, Berlín,…).

")

143

6. MIMOBURZOVNÍ SYSTÉM

144

MIMOBURZOVNÍ OBCHODY Organizované mimoburzovní trhy OTC-trhy

145

Organizované mimoburzovní trhy

V této oblasti obchodování existuje v některých státech mimo burz řada mimoburzovních trhů, které mají uděleny licence v rámci burzovní legislativy dané země – tyto instituce nemají statut burzy, ovšem vykazují obdobnou činnost a je možno je zařadit jako mimoburzovní organizátory kapitálových trhů.

146

OTC trhy Jedná se o obchodování na neorganizovaných méně legislativně regulovaných trzích, zejména prostřednictvím bank nebo jiných institucí nebo soukromých obchodníků s cennými papíry. Toto obchodování je známo jako „prodej přes přepážku“ neboli (over the counter markets) a zájemci o cenné papíry využívají buď banku, nebo obchodníka s cennými papíry.

a zájemci o cenné papíry využívají buď banku, nebo obchodníka s cennými papíry")

147

RM-SYSTEM Obchod v RM-SYSTEMu na podobu aukce.

Akciová společnost RM–SYSTEM působila od roku 1993 jako organizátor mimoburzovního trhu s cennými papíry, od roku 2009 je burzou Činnost tohoto mimoburzovního trhu je založena na zákaznickém principu, což znamená, že přístup na tento trh není nijak omezen. Zákazníkem se může stát jakákoliv fyzická či právnická osoba bez ohledu na to zda je občanem České republiky či nikoliv.

148

RM-SYSTEM RM-SYSTEM přijímá k obchodování prakticky všechny zaknihované cenné papíry, pokud splňují příslušné podmínky stanovené Zákonem o cenných papírech pro přijetí k obchodování na veřejném trhu a současně mají Komisí pro cenné papíry přidělen mezinárodní identifikační číslo – ISIN. V tomto systému lze obchodovat na kurzotvorném trhu, uzavírat blokové obchody, realizovat veřejné odkupy akcií popřípadě mnoho dalších, s cennými papíry souvisejících služeb.

149

RM-SYSTEM Komunikace mezi zákazníky a RM-SYSTEMem probíhá osobně na firemních přepážkách, nebo prostřednictvím terminálové stanice v případě obchodníků s cennými papíry. RM–SYSTEM provozuje svoji činnost na moderní výpočetní a komunikační technice zaručující jednoznačnou identifikaci a autentičnost elektronicky přenášených dat a elektronický přístup do obchodního systému podléhá přísným bezpečnostním pravidlům.

150

Děkuji za pozornost!

Podobné prezentace