Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

OKO – občanské kompetence občanům registrační číslo : CZ.1.07/3.1.00/50.0009

2

Peníze, placení, ceny

3

Obsah workshopu Pojem peníze, funkce a formy Možnosti placení Popis prvků na platební kartě Jak zabránit zneužití platební karty Způsoby stanovení ceny Daň z přidané hodnoty Odlišnost cen totožného zboží

4

Peníze = platidlo, které se používá jako prostředek směny -lze je volně směňovat za různé zboží a služby či je používat k úhradě dluhu. Vznikly jako prostředek pro obchod. Funkce peněz aneb „K čemu nám peníze slouží?“ prostředek směny ukazatel míry hodnoty (účetní jednotky) dočasný uchovatel hodnoty

dočasný uchovatel hodnoty.")

5

V současnosti mají peníze formu: Mincí a bankovek Depozit (vkladů na účtech v bankách) Cenných papírů (šeků, směnek a dalších druhů cenných papírů).

Cenných papírů (šeků, směnek a dalších druhů cenných papírů).")

6

Jak můžeme za zboží a služby platit? v hotovosti (bankovkami a mincemi) poštovní poukázkou (složenkou) SIPO (Soustředěné inkaso plateb obyvatelstva)

poštovní poukázkou (složenkou) SIPO (Soustředěné inkaso plateb obyvatelstva).")

7

dokladů bank pro vklady a výběry inkasem příkazem k úhradě

8

platební kartou popř. bezkontaktní placení Elektronická peněženka PayPal QR kódu šekem

9

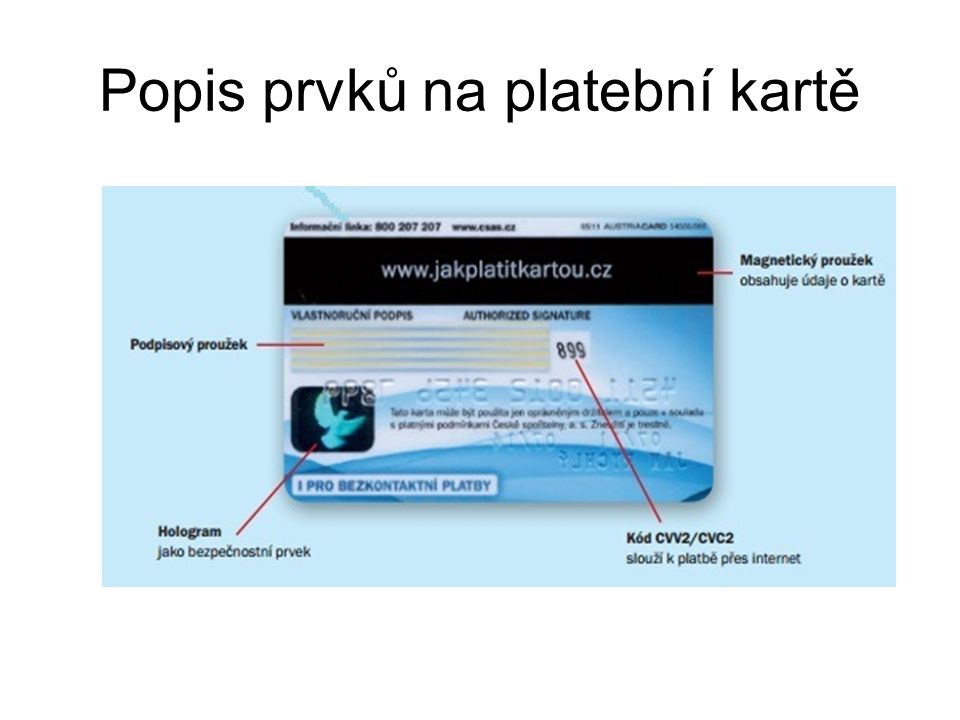

Popis prvků na platební kartě

11

Jak zabránit zneužití platební karty? Mít změněný PIN ke své kartě Když si změníme svůj PIN, pachatelé už nemohou dle čísel naší karty tento PIN vypočítat pomocí speciálního algoritmu, který je k tomu určený Mít vypnutou možnost internetových plateb Je dobré mít tuto funkci zapnutou jen v případě, když potřebujeme něco zaplatit a poté jí hned vypnout. Pokud nám někdo ukradne kartu nebo jí ztratíme, může jí někdo lehce zneužít a přes internet si něco nakoupit. Mít nastavené vhodné limity Opět při vyskytnutí jakéhokoli zneužití spojeného s naší platební kartou, můžeme předejít alespoň zvoleným vhodným limitem, že nám nebudou vybrané všechny peníze na našem účtu najednou. Věnovat zvýšenou pozornost při používaní platební karty, nemít napsaný PIN v peněžence nebo v telefonu v případě ukradení věcí. Splňovat tyto rady nám určitě pomáhá v tom, abychom nebyli podvedeni. Určitě nás předtím na 100% neochrání, je nutné si dávat pozor, snažit se být informováni o těchto různých podvodech a snažit se jim předejít.

12

Skimming –podvodný způsob fyzického okopírování magnetického proužku či čipu karty –pachatelé umístí na bankomat dvojici zařízení, které slouží ke zkopírování údajů z karty a pro zjištění našeho PINu. –první z nich je tvořen čtecím zařízením, které je umisťované na vstupní otvor bankomatu pro vsunutí platební karty. –druhé zařízení je umisťováno jako duplicitní klávesnice. Bývá většinou shodná s originální a slouží k zaznamenání PINu.

13

Phishing –druh internetového podvodu, kterým se pachatelé snaží z uživatele internetového bankovnictví dostat přístupové údaje k účtům a zneužít je pro svůj vlastní prospěch a obohacení –pachatelé se snaží napodobit stránky různých bank, které jak můžeme vidět výše, vypadají velmi věrohodně. Nejčastěji na tyto stránky lákají formou emailů, kterých rozesílají tisíce denně. –při přihlašování se na svůj bankovní účet je proto důležité si vždy zkontrolovat zda sedí adresa banky např. komercnibanka.cz a není tam napsané něco úplně jiného (link.mukodona.jp/c/dispatche.php).

..")

14

Trapping –past na hotovost, tedy do bankomatu nainstalované zařízení, které zadrží vybírané peníze –při tomto podvodu, můžeme nabývat dojmu, že jde o poruchu bankomatu a tato transakce není započítaná. Což je ovšem omyl! –je to pouze snaha podvodníků, aby to tak vypadalo a po našem odchodu pachatelé, kteří se schovávají někde v blízkosti a peníze si poté vyberou.

15

Způsoby stanovení ceny Cena je výsledkem působení poptávky a nabídky na trhu. Cena by měla být stanovena tak, aby ji byl kupující ochotný za určitý výrobek či službu zaplatit a zároveň, aby prodávajícímu přinesla dostatečný zisk. Dva přístupy k tvorbě cen: marketingový přístup nákladový přístup

16

Marketingový způsob Cena se stanovuje podle výše poptávky na trhu a podle cen konkurence. A) podle zákazníka Podniky zjišťují, jakou maximální cenu jsou zákazníci ochotni zaplatit, např. za 1l džusu. B) podle konkurence Podniky zjišťují ceny konkurence, pomocí ceníků, inzerce v novinách, televizi, rozhlase, na internetu, od zákazníků… Cenu stanovíme: –nižší než průměr, –na úrovni průměru, –vyšší než průměr.

podle zákazníka Podniky zjišťují, jakou maximální cenu jsou zákazníci ochotni zaplatit, např. za 1l džusu. B) podle konkurence Podniky zjišťují ceny konkurence, pomocí ceníků, inzerce v novinách, televizi, rozhlase, na internetu, od zákazníků… Cenu stanovíme: –nižší než průměr, –na úrovni průměru, –vyšší než průměr..")

17

Nákladový způsob Při tvorbě ceny je cena stanovena tak, aby pokryla veškeré vynaložené náklady. Nejčastější jsou: –náklady na materiál, –mzdové náklady, –náklady na služby – elektřina, opravy, –opotřebení majetku. Cena = náklady + zisk Příklad: Truhlář Hladký vyrábí na zakázku nábytkové stěny. Materiál na výrobu činí 15 000 Kč, mzdové náklady 6 000 Kč, ostatní náklady 500 Kč, zisková přirážka je stanovena na 10 % ze součtu nákladů. 15 000 + 6 000 + 500 = 21 500 Kč – náklady celkem 21 500Kč + zisk = 21 500 * 0,10 = 2 150Kč Prodejní cena = 21 500 + 2150 = 23 650Kč

18

Daň z přidané hodnoty K prodejní ceně se připočítává i DPH – daň z přidané hodnoty. V současné době v ČR existují 2 sazby: -základní tj. 21 %, -snížená tj. 15 %. Např. Prodejní cena nábytkové stěny bez DPH 23 650 Kč + 21% DPH = 23 650 * 0,21 = 4 967 Kč Prodejní cena s DPH = 28 617 Kč DPH tedy zvyšuje výslednou cenu zboží či služby pro zákazníka.

19

Odlišnost cen totožného zboží Ceny stejného produktu se mohou lišit podle: –místa prodeje, –zákazníků, –období, –způsobu placení, –doby, po kterou je výrobek na trhu, –výprodejních akcí. Např. značková toaletní voda stojí v parfumerii 1500 korun. Na internetu ji můžete koupit za 850 korun. Toaletní vodu vám dodají až do domu, budete ovšem ochuzeni o potěšení z nákupu v příjemném prostředí parfumerie a především o možnost si ji vyzkoušet.

20

Úkol k procvičení Posuďte, ve kterém obchodě je nejvýhodnější cena pracího prášku: –obchod A – 2 kg za 140 Kč, –obchod B – 3 kg za 240 Kč, –obchod C – 0,6 kg za 45 Kč, –obchod D – 1,5 kg za 110 Kč.

21

Děkuji za pozornost

22

Literatura BAILEY, G., LAW, F. Moje peníze - Rozvíjejte finanční gramotnost svých dětí. Praha: Edika, 2013. 256 s. ISBN 978-80-266-0195-1. DVOŘÁKOVÁ, Z. SMRČKA, L. a kol. Finanční vzdělávání pro střední školy se sbírkou řešených příkladů na CD. Praha: C. H. Beck, 2011. 312 s. ISBN 978-80-7400-008-9. JAKEŠ, P. a kol. Finanční gramotnost pro 1. stupeň ZŠ. Praha: Fortuna, 2011. 47 s. ISBN 978-80-7373-087-1 + pracovní sešit. JAKEŠ, P. a kol. Finanční gramotnost pro 2. stupeň ZŠ. Praha: Fortuna, 2011. 102 s. ISBN 978-80-7373-089-5 + 3x pracovní sešit. KAŠOVÁ, J. Výchova k finanční gramotnosti - učebnice. Plzeň: FRAUS, 2012. 104 s. ISBN 978-80-7238-107-4. KAŠOVÁ, J. Výchova k finanční gramotnosti - příručka učitele. Plzeň: FRAUS, 2012. 80 s. ISBN 978-80-7238- 176-0. KLÍNSKÝ, P.; MÜNCH, O.; CHROMÁ, D. Ekonomika : ekonomická a finanční gramotnost pro střední školy. 3. upr. vyd. Praha: Eduko, 2010. 180 s. ISBN 978-80-87204-65-8. KOCIÁNOVÁ, H. Finanční gramotnost v kostce. Olomouc: Anag, 2012. 152 s. ISBN 978-80-7263-767-6. NAVRÁTILOVÁ, P, JIŘÍČEK, M., ZLÁMAL, J. Finanční gramotnost. Kralice na Hané: Computer Media, 2013. ISBN 978-80-7402-151-0. RADOVÁ, J., DVOŘÁK, P., MÁLEK, J. Finanční matematika pro každého. 8. rozšířené vyd. Praha: Grada Publishing, 2013. 304 s. ISBN 978-80-247-4831-3. SKOŘEPOVÁ, E. O penězích a hospodaření s Kačkou a Filipem. Finanční gramotnost pro 1. - 3. třídu ZŠ. Praha: Fragment, 2010. 63 s. ISBN 978-80-253-1123-3. SKOŘEPA, M, SKOŘEPOVÁ, E. Finanční a ekonomická gramotnost pro základní školy a víceletá gymnázia (manuál pro učitele). Praha: Scientia, 2008. 197 s. ISBN 978-80-86960-40-1 + pracovní sešity. SYROVÝ, P., TYL, T. Osobní finance. Praha: Grada Publishing, 2011. 208 s. ISBN 978-80-247-3813-0. ŠOBA, O., ŠIRŮČEK M., PTÁČEK, R. Finanční matematika v praxi. Praha: Grada Publishing, 2013. 304 s. ISBN 978-80-247-4636-4.

. Praha: Scientia, s. ISBN pracovní sešity. SYROVÝ, P., TYL, T. Osobní finance. Praha: Grada Publishing, s. ISBN ŠOBA, O., ŠIRŮČEK M., PTÁČEK, R. Finanční matematika v praxi. Praha: Grada Publishing, s. ISBN")

23

Internetové zdroje Finanční gramotnost do škol [on-line]. [cit. 2014-07-20]. Dostupné z: http://www.financnigramotnostdoskol.cz. MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Národní strategie finančního vzdělávání [online]. MF ČR, ČNB, MŠMT ČR, 2010 [cit. 2014-07-20]. Dostupné z http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ft_strategie_financniho_vzdelavani.html. MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Systém budování finanční gramotnosti na základních a středních školách [on-line]. Praha: MF ČR, MŠMT ČR, MPO ČR, 2007 [cit. 2014-07-20]. Dostupné z: http://www.msmt.cz/vzdelavani/system-budovani-financni-gramotnosti-na-zakladnich- a-strednich-skolach. MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Výzkumy k finanční gramotnosti. [online]. MFČR, 2010 [cit. 2014-07-20]. Dostupné z: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/ft_finvzd_vyzkum_gramot.html MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. MFČR: Závěrečná zpráva z výzkumu-plné znění (STEM/MARK, 2010) [online]. MFČR, 2010 [cit. 2014-07-20]. Dostupné z: http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/fintrh_fin_vzdelavani_59014.html NÁRODNÍ ÚSTAV ODBORNÉHO VZDĚLÁVÁNÍ. Finanční gramotnost [online]. NÚOV, 2008 [cit. 2014-07-01]. Dostupné z: http://www.nuov.cz/financni-gramotnost

![Internetové zdroje Finanční gramotnost do škol [on-line].](http://images.slideplayer.cz/42/11431226/slides/slide_23.jpg "[cit ]. Dostupné z: MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Národní strategie finančního vzdělávání [online]. MF ČR, ČNB, MŠMT ČR, 2010 [cit ]. Dostupné z MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Systém budování finanční gramotnosti na základních a středních školách [on-line]. Praha: MF ČR, MŠMT ČR, MPO ČR, 2007 [cit ]. Dostupné z: a-strednich-skolach. MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. Výzkumy k finanční gramotnosti. [online]. MFČR, 2010 [cit ]. Dostupné z: MINISTERSTVO FINANCÍ ČESKÉ REPUBLIKY. MFČR: Závěrečná zpráva z výzkumu-plné znění (STEM/MARK, 2010) [online]. MFČR, 2010 [cit ]. Dostupné z: NÁRODNÍ ÚSTAV ODBORNÉHO VZDĚLÁVÁNÍ. Finanční gramotnost [online]. NÚOV, 2008 [cit ]. Dostupné z:")

Podobné prezentace