Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

1 ZPŮSOBILÉ VÝDAJE A ŽÁDOSTI O PLATBU

2

Všeobecně jsou definovány v Metodickém pokynu Způsobilé výdaje Upřesněny jsou vždy v příslušné vyhlášené výzvě 2 1. Způsobilé výdaje Obecné zásady způsobilosti výdajů

3

3 Jsou v souladu s evropskou a českou legislativou Jsou vynakládané v souladu s cíli konkrétní oblasti podpory v rámci ROP Střední Morava. Jsou přiměřené (výdaje musí odpovídat cenám v místě a čase obvyklém) a musí být vynaloženy v souladu s principy hospodárnosti (minimalizace výdajů při respektování cílů projektu), účelnosti (přímá vazba na projekt a nezbytnost pro realizaci projektu) a efektivnosti (maximalizace poměru mezi výstupy a vstupy projektu). Jsou prokazatelné a doložitelné příslušnými účetními doklady, případně dokladem splňujícím náležitosti účetního dokladu a zároveň zaznamenány v účetní evidenci, případně daňové evidenci příjemce. Obecné zásady způsobilosti výdajů

a musí být vynaloženy v souladu s principy hospodárnosti (minimalizace výdajů při respektování cílů projektu), účelnosti (přímá vazba na projekt a nezbytnost pro realizaci projektu) a efektivnosti (maximalizace poměru mezi výstupy a vstupy projektu). Jsou prokazatelné a doložitelné příslušnými účetními doklady, případně dokladem splňujícím náležitosti účetního dokladu a zároveň zaznamenány v účetní evidenci, případně daňové evidenci příjemce. Obecné zásady způsobilosti výdajů.")

4

4 Jsou uskutečněny po počátečním datu způsobilosti. Jsou prokazatelně zaplaceny ze strany příjemce Realizované výdaje musí mít celkový či převažující dopad na region soudržnosti Střední Morava a projekt musí být realizován na území regionu soudržnosti Střední Morava. Projekt musí respektovat minimální přípustnou výši dotace. Jsou přímo a výhradně spojeny s realizací projektu a jsou součástí rozpočtu projektu. Jsou způsobilé ve smyslu definice pojmů, tj. např. hmotný a nehmotný majetek, ….... Obecné zásady způsobilosti výdajů

5

2. Limity způsobilých výdajů 2.1 Hlavní výdaje projektu: náklady na zpracování projektové dokumentace do 5 % celkových způsobilých výdajů ( max. 120 tis na projektovou žádost) stavební část stavby, technologická zařízení, náklady na pořízení nových nebo použitých strojů a zařízení, dlouhodobý hmotný a nehmotný majetek, vnější a vnitřní vybavení, nákup pozemku: max. do 10 % celkových způsobilých výdajů projektu, nákup ostatních nemovitostí – staveb: i s případným nákladem na nákup pozemku max. do 40 % způsobilých výdajů, DPH z hlavních výdajů (za podmínky, že příjemce není plátcem DPH a nemá nárok na odpočet DPH na vstupu), 5

stavební část stavby, technologická zařízení, náklady na pořízení nových nebo použitých strojů a zařízení, dlouhodobý hmotný a nehmotný majetek, vnější a vnitřní vybavení, nákup pozemku: max. do 10 % celkových způsobilých výdajů projektu, nákup ostatních nemovitostí – staveb: i s případným nákladem na nákup pozemku max. do 40 % způsobilých výdajů, DPH z hlavních výdajů (za podmínky, že příjemce není plátcem DPH a nemá nárok na odpočet DPH na vstupu), 5.")

6

2.2 Doplňkové výdaje projektu: (max. v souhrnu do 10 % celkových způsobilých výdajů projektu) náklady na demolice nákup konzultačních a jiných služeb, finanční výdaje, vyvolané investice typu přeložky sítí, výdaje na realizaci výběrového řízení, osobní náklady, marketingové a propagační aktivity – max. do 2 % způsobilých výdajů projektu (v rámci tohoto limitu jen 10% na propagační předměty) DPH z doplňkových výdajů (za podmínky, že příjemce není plátcem DPH a nemá nárok na odpočet DPH na vstupu). 6

náklady na demolice nákup konzultačních a jiných služeb, finanční výdaje, vyvolané investice typu přeložky sítí, výdaje na realizaci výběrového řízení, osobní náklady, marketingové a propagační aktivity – max. do 2 % způsobilých výdajů projektu (v rámci tohoto limitu jen 10% na propagační předměty) DPH z doplňkových výdajů (za podmínky, že příjemce není plátcem DPH a nemá nárok na odpočet DPH na vstupu). 6.")

7

3. Veřejná podpora ve vztahu ke způsobilým výdajům ROP ke způsobilým výdajům ROP 3.1 Časová způsobilost výdajů Pro projekty zakládající veřejnou podporu platí, že za počáteční datum způsobilosti výdajů je považováno datum, kdy Úřadu Regionální rady regionu soudržnosti Střední Morava písemně potvrdí, že projekt splňuje podmínky způsobilosti vymezené Nařízením Komise (ES) č. 800/2008 ze dne 6.8.2008. 3.2 Výše způsobilých výdajů Maximální výše dotace 40%, 50%, 60% celkových způsobilých výdajů dle velikosti zadavatele/příjemce (MP/SP/VP). 7

č. 800/2008 ze dne Výše způsobilých výdajů Maximální výše dotace 40%, 50%, 60% celkových způsobilých výdajů dle velikosti zadavatele/příjemce (MP/SP/VP). 7.")

8

3.3 Vymezení způsobilých výdajů Jako způsobilé výdaje lze (dle Nařízení č. 800/2008) považovat pouze: a) a) investice do hmotného a nehmotného majetku souvisejícího se: založením nové provozovny, rozšířením stávající provozovny, rozšířením výrobního sortimentu provozovny o nové, dodatečné výrobky nebo nebo se zásadní změnou celkového výrobního postupu stávající provozovny, nebo b) b) nabytí kapitálového majetku přímo spojeného s provozovnou, v případě, že provozovna byla uzavřena nebo by byla uzavřena, pokud by nedošlo k jejímu odkoupení, a tento majetek odkoupil nezávislý investor. Toto nařízení se aplikuje přiměřeně vzhledem k aktivitám ROP Střední Morava.Příklady: - založení nové provozovny – vybudování nové sportovní kapacity - rozšíření stávající provozovny – rozšíření kapacity hotelu - rozšíření výrobního sortimentu provozovny – zvýšení funkcionality objektu (z jedné na více různých aktivit) 8

považovat pouze: a) a) investice do hmotného a nehmotného majetku souvisejícího se: založením nové provozovny, rozšířením stávající provozovny, rozšířením výrobního sortimentu provozovny o nové, dodatečné výrobky nebo nebo se zásadní změnou celkového výrobního postupu stávající provozovny, nebo b) b) nabytí kapitálového majetku přímo spojeného s provozovnou, v případě, že provozovna byla uzavřena nebo by byla uzavřena, pokud by nedošlo k jejímu odkoupení, a tento majetek odkoupil nezávislý investor. Toto nařízení se aplikuje přiměřeně vzhledem k aktivitám ROP Střední Morava.Příklady: - založení nové provozovny – vybudování nové sportovní kapacity - rozšíření stávající provozovny – rozšíření kapacity hotelu - rozšíření výrobního sortimentu provozovny – zvýšení funkcionality objektu (z jedné na více různých aktivit) 8.")

9

3.4 Vymezení nezpůsobilých výdajů režijní náklady služby ve formě nezbytných studií souvisejících s projektem – jedná se o tzv. předvýrobní náklady, které nelze zahrnout do způsobilých výdajů náklady na povinnou publicitu služby administrativního řízení projektu, poradenské služby stavební dozor ve formě nákupu služeb náklady na provedení výběrových řízení mzdy manažera projektu tištěné propagační materiály do cestovního ruchu včetně drobných upomínkových předmětů 9

10

10 oddělená účetní evidence musí být vedena na zakázky, hospodářská střediska, atd. (Pokyny pro žadatele). Příjemce musí pro projekt vést účetnictví ve smyslu zákona 563/1991 Sb., o účetnictví nebo daňovou evidenci podle zákona 586/1992 Sb., o dani z příjmu rozšířenou o dodatečné požadavky, které budou uvedeny v Poskytnutí podpory a oddělené a transparentní analytické účty související s realizací projektu. daňové doklady musí být vystaveny v souladu se zákonem o účetnictví a musí obsahovat všechny požadované náležitosti. Náležitosti účetního dokladu stanoví § 11 zákona č. 563/1991 o účetnictví a správně zaevidován v účetních knihách konečného příjemce. daňové doklady musí obsahovat specifikaci pořizovaného zboží, služeb nebo prací včetně měrné jednotky a specifikaci toho, kdo zboží nebo služby nakoupil (pokud se nejedná o zjednodušený daňový doklad). Upozornění: 10

. Příjemce musí pro projekt vést účetnictví ve smyslu zákona 563/1991 Sb., o účetnictví nebo daňovou evidenci podle zákona 586/1992 Sb., o dani z příjmu rozšířenou o dodatečné požadavky, které budou uvedeny v Poskytnutí podpory a oddělené a transparentní analytické účty související s realizací projektu. daňové doklady musí být vystaveny v souladu se zákonem o účetnictví a musí obsahovat všechny požadované náležitosti. Náležitosti účetního dokladu stanoví § 11 zákona č. 563/1991 o účetnictví a správně zaevidován v účetních knihách konečného příjemce. daňové doklady musí obsahovat specifikaci pořizovaného zboží, služeb nebo prací včetně měrné jednotky a specifikaci toho, kdo zboží nebo služby nakoupil (pokud se nejedná o zjednodušený daňový doklad). Upozornění: 10.")

11

. 4. Nejčastější chyby v předložených dokladech pro uzavření Smlouvy o poskytnutí dotace V Příloze č. 1 Smlouvy o poskytnutí dotace – v tabulce Podrobné členění výdajů, nejsou udávány plánované výdaje v souladu s konkrétními požadavky a s limity vyplývající z příslušné Výzvy, např.: NZV zařazovány do kapitoly 02 Publicita do druhové položky 2.3 Marketing NZV zařazovány do kapitoly 01 Řízení projektu do druhové položky Osobní náklady NZV zařazovány do kapitoly 01 Řízení projektu do druhové položky cestovní náklady NZV zařazovány do kapitoly 01 Řízení projektu do druhové položky dlouhodobý hmotný majetku, kde musí být SMV pevně spojené se stavbou nebo budovou kapitola 04 Náklady na stavební část do druhové položky 4.4 Dokumentace k projektu do 5 % CZV (projektová dokumentace stavby ). ! Celková maximální výše způsobilých výdajů bývá v některých případech překročena – výše výdajů, které jsou nad 5 % CZV musí být přesunuty do NZV. 11

. Celková maximální výše způsobilých výdajů bývá v některých případech překročena – výše výdajů, které jsou nad 5 % CZV musí být přesunuty do NZV. 11.")

12

. … Nejčastější chyby v předložených dokladech pro uzavření Smlouvy o poskytnutí dotace: Není možné, aby výše nezpůsobilých výdajů, které byly uvedeny do rozpočtu Benefit7 chybně do položek ZV, mohly být přesunuty do jiných položek ZV. Tato výše plánovaných výdajů je převedena do položek NZV a Celková výše ZV je o tyto NZV ponížena a nově je vypočtena výše dotace. 12

13

13 Nesoulad výše částek např. ZV, CV, uvedených v jednotlivých dokumentech ŽoP - monitorovacích zprávách, hlášeních o pokroku, ve Zjednodušené žádosti o platbě a v Doplňující informaci k Monitorovací zprávě. Elektronická forma Žádosti o platbu není finálně uložena v programu BENEFIT7+. Nesoulad čísla kódu Žádosti o platbu v tiskové podobě s kódem v elektronické formě Žádosti o platbu. Fakturované množství a jednotková cena neodpovídá smlouvě o dílo – je nutné vždy zkontrolovat, zda podkladové materiály odpovídají smlouvě o dílo. 5. Nejčastější chyby v žádostech o platbu v rámci konkrétního projektu v rámci konkrétního projektu

14

14 Objevují se i Smlouvy o dílo s dodatkem, kde je smluvní cena navýšena nebo je prodloužena doba realizace projektu. Je nutné konzultovat tuto skutečnost v souvislosti s posouzením způsobilých výdajů konkrétních žádostí o platbu, (případně ve vazbě na zadávání zakázek). Chybí doklady o zaúčtování projektu, doklad o vložení projektu do majetku, výpis z hlavní účetní knihy. Nestačí prokazovat analytické účetnictví projektu tzv. „košilkami“, ale je nutné předložit i výpis ze systému účetnictví. … Nejčastější chyby v žádostech o platbu v rámci konkrétního projektu:

. Chybí doklady o zaúčtování projektu, doklad o vložení projektu do majetku, výpis z hlavní účetní knihy. Nestačí prokazovat analytické účetnictví projektu tzv. „košilkami , ale je nutné předložit i výpis ze systému účetnictví. … Nejčastější chyby v žádostech o platbu v rámci konkrétního projektu:.")

15

15 Souvislost účetního dokladu s akcí – chybí označení názvu nebo číslo projektu na účetním dokladu a dále označení dle PPP „Tento doklad je hrazen v rámci projektu Název registrační číslo z dotace RR Střední Morava. Dále je nutné fakturu označit kódem výdaje rozpočtu ze soupisky faktur. Všechny účetní doklady v rámci projektu musí být vystaveny na příjemce podpory. Nezbytné je dodání současně s účetními doklady předávacích protokolů či zjišťovacích protokolů o plnění sledovaného období. Účetní doklady musí být podloženy objednávkami nebo smlouvami o dodávce služeb nebo zboží, Smlouvami o dílo nebo Mandátními smlouvami, včetně položkového rozpočtu, který musí vždy odpovídat vysoutěženému rozpočtu. 6. Nedostatky doložených účetních dokladů

16

16 Ve Smlouvách o dílo je stanovena např. odměna za dotační management - služby formou např. percentuelně až po schválení projektu k poskytnutí dotace výborem Regionální rady není ZV. Je vhodnější fakturovat odděleně nezpůsobilé výdaje projektu, pokud to není možné, je třeba skutečnost o NZV vyznačit na faktuře, případně označit v položkovém rozpočtu NZV a v soupisce dokladů napsat do poznámky. Na účetních dokladech často chybí podpisy příkazce operace či osoby odpovědné z účetní případ. Podepsány musejí být i zjišťovací a předávací protokoly odpovědnou osobou. … Nedostatky doložených účetních dokladů:

17

17 Doložit kopie výpisů z bankovních účtů. Pokud není výpis ještě vydán, postačí potvrzení příslušné banky o úhradě částky nebo mimořádný výpis na základě žádosti příjemce. Soupiska dokladů je pouze pro účetní doklady způsobilých výdajů. Může nastat situace, že část konkrétního účetního dokladu bude nezpůsobilá. Tato skutečnost se uvede do poznámky v pravé části soupisky dokladů. … Nedostatky doložených účetních dokladů:

18

18 Informace k formulářům: Doplňující informaci k Monitorovací zprávě je možné využít k doplnění či objasnění údajů, které jsou uvedeny v Monitorovací zprávě – hlášení o pokroku, např. se jedná o změnu termínů podání žádosti o platbu, sledované období nebo výše částky dotace. V případě Závěrečné monitorovací zprávy – hlášení o pokroku je třeba dbát mimo jiné i na: správné uvedení hodnoty dosažených indikátorů, které byly stanoveny ve Smlouvě o poskytnutí dotace a v jejím Dodatku, uvedení hodnot kvantifikovatelných a nekvantifikovatelných enviromentálních kritérií, v rozpočtu projektu budou již uvedeny skutečné hodnoty zrealizovaných ZV, NZV, CV, uvedení Prioritního tématu.

19

Nejčastější chyby v Žádosti o platbu a Monitorovací zprávě v BENEFIT7 BENEFIT7

20

Byla mi vrácena Monitorovací zpráva a Žádost o platbu k dopracování, ale jednotlivá pole na projektu nejsou editovatelná, co s tím? V případě, že dojde k vrácení MZ, ŽoP k dopracování, příjemce se musí nejprve přihlásit do BENEFIT7 pod svým uživatelským jménem a heslem a následně se prostřednictvím Konta projektů ( POZOR – neplést si s Kontem žádostí – to slouží pouze pro žadatele ), přesune na konkrétní MZ, ŽoP. Aby mohl na projektu provést případné změny, je nutné nejprve stisknout tlačítko Storno finalizace.

, přesune na konkrétní MZ, ŽoP. Aby mohl na projektu provést případné změny, je nutné nejprve stisknout tlačítko Storno finalizace..")

21

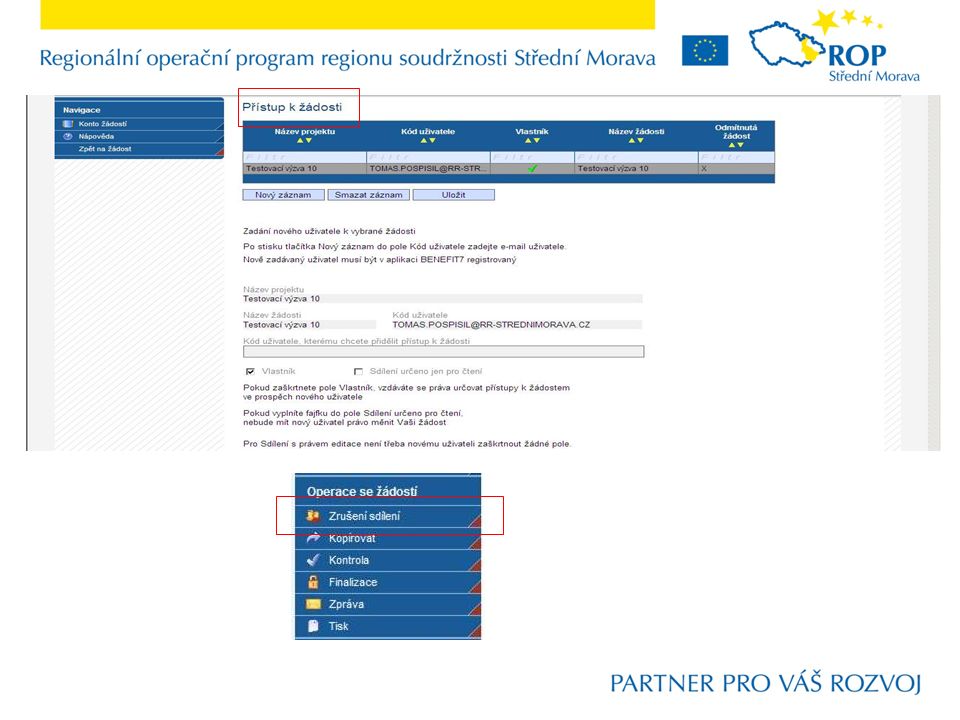

Příjemce se přihlásí do aplikace BENEFIT7, ale není schopen MZ a ŽoP editovat ? U některých projektů dochází k situaci, že projekt byl zpracován firmou, která následně provedla nasdílení MZ, ŽoP příjemci. Každý projekt má pouze jednoho vlastníka, zakladatele, pouze ten může přidělovat práva editace dalším lidem a závisí pouze na něm, zda příjemce, kterému byla MZ a ŽoP nasdílena byla přidána práva pouze náhledová, nebo editační. V případě, že se příjemci v záložkách zobrazuje záložka Zrušení sdílení, znamená to, že MZ a ŽoP byla nasdílena a v případě, že příjemce není schopen editace, byla mu vlastníkem přidělena pouze práva náhledová. V tomto případě, je nutné požádat vlastníka, tedy firmu, která projekt zpracovala, aby mu přidělila vlastnická práva na záložce Přístup k žádosti.

23

Příjmce není schopen finalizovat MZ a ŽoP z těchto důvodů : BN7-204250: Výběrová řízení - K výběrovému řízení 001 musí existovat alespoň jeden dodavatel.Výběrová řízení Toto chybové hlášení se zobrazuje pouze v případě, že příjemce na záložce Výběrová Řízení v poli Stav VŘ zvolil výběrové řízení ukončeno, tudíž musí být splněna podmínka, že příjemce musí doplnit na záložce Dodavatelé pro VŘ vítězného dodavatele. Tohoto dodavatele je následně nutné vybrat a stisknutím šipky přesunout do pravého pole v části Dodavatelé výběrového řízení na záložce Výběrová Řízení.

24

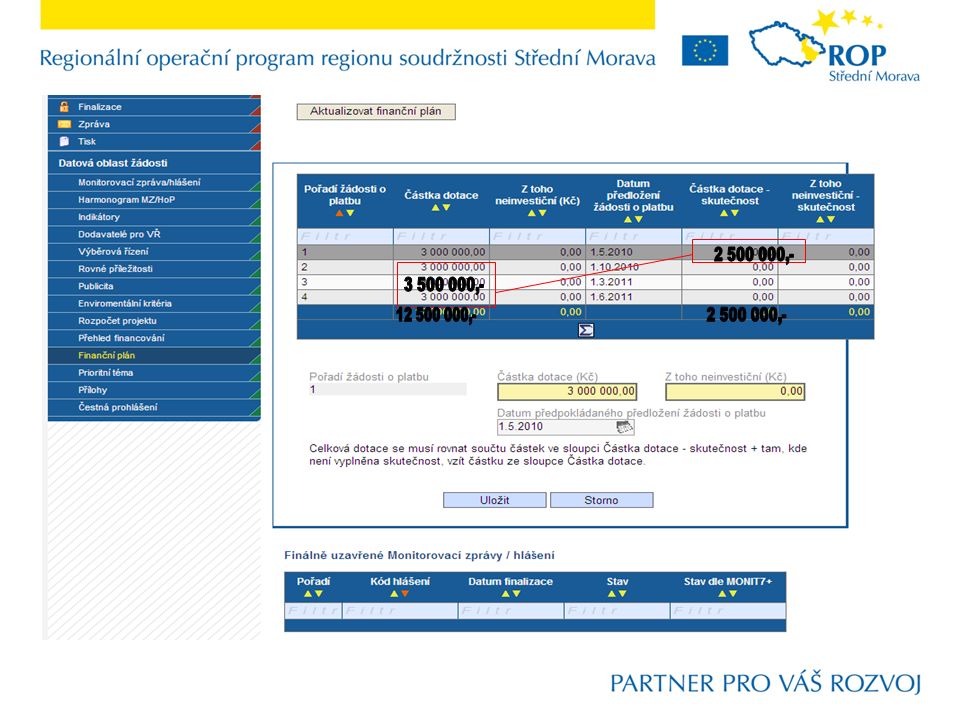

BN7-199006: Součet částek za všechny platby na záložce Finanční plán se musí rovnat celkové dotaci RR.Finanční plán Toto chybové hlášení se zobrazuje v případě, že nesedí součet Celkové částky dotace RR na záložce Přehled financování, která se vypočítává jako Částka dotace skutečnost + Částka dotace (viz. printscreen). Předopkládejme, že příjemce má nárok na čerpání 12.000.000,- Kč. V projektu se rozhodl, že bude čerpat prostředky ve 4 žádostech o platbu, každá bude na 3.000.000,-. V první ŽoP čerpal pouze 2.500.000,- oproti původně plánovaným 3.000.000,-. Tzn. že příjemce má stále nárok na čerpání částky 9.500.000,- (nárok 12.000.000 mínus skutečné čerpání 2.500.000, tzn.že na další 3 Žop zbývá 9.500.000). Další 3 platby může tedy změnit podle momentální potřeby (navýšit či ponížit), ale pouze tak, že součet všech zbývajících (ještě neproplacených) ŽoP nepřesáhne částku 9.500.000.

. Předopkládejme, že příjemce má nárok na čerpání ,- Kč. V projektu se rozhodl, že bude čerpat prostředky ve 4 žádostech o platbu, každá bude na ,-. V první ŽoP čerpal pouze ,- oproti původně plánovaným ,-. Tzn. že příjemce má stále nárok na čerpání částky ,- (nárok mínus skutečné čerpání , tzn.že na další 3 Žop zbývá ). Další 3 platby může tedy změnit podle momentální potřeby (navýšit či ponížit), ale pouze tak, že součet všech zbývajících (ještě neproplacených) ŽoP nepřesáhne částku")

26

BN7-97948: Není vyplněno povinné pole Žádost o platbu – Pořadí finančního plánu BN7-97948: Není vyplněno povinné pole Žádost o platbu – Číslo monitorovací zprávy/hlášení BN7-203200: Vybraný řádek platebního kalendáře není platný. Vyberte prosím jiný. Tato chybová hlášení se zobrazují v případě, když žadatel rozpracoval MZ, ale neprovedl její finalizaci. Je samozřejmě možné pracovat nezávisle i na ŽoP, ale pokud chce žadatel předejít těmto chybovým hlášením, je nutné zafinalizovat nejprve MZ a tu následně navázat na konkrétní ŽoP.

27

BN7-203294: Žádost o platbu - Požadovaná částka dotace v žádosti o platbu musí odpovídat částce dotace v příslušné položce finančního plánu. Pokud to tak není, opravte prosím finanční plán.Žádost o platbu Toto chybové hlášení se zobrazuje v případě, když žadatel uvedl jinou částku na Finančním plánu na MZ a jinou částku na ŽoP v poli Požadovaná částka dotace celkem. Je tedy nutné upravit částku na ŽoP v poli Požadovaná částka dotace celkem, nebo provést storno finalizace na MZ a upravit částku na Finančním plánu.

28

V případě nejasností či problémů z ŽoP a MZ se prosím obracejte na : Ing. Kateřina Procházková Tel.: 587 333 320 Mobil: 731 636 151 katerina.procházkova@rr-strednimorava.cz Tomáš Pospíšil Tel.: 587 333 306 Mobil: 731 636 152 tomas.pospisil@rr-strednimorava.cz

29

29 Ing. Zdeněk Říha Odborný referent Oddělení metodiky zdenek.riha@rr-strednimorava.cz Lubomír Baláš Odborný referent Odbor kontroly a plateb lubmir.balas@rr-strednimorava.cz www.rr-strednimorava.cz Děkuji za pozornost.

Podobné prezentace

Projektová část 2.9.2010.>")

se žádostí o platbu>")

Státní zemědělský intervenční fond, Ministerstvo zemědělství.>")