Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Pozice velkých spotřebitelů energií v roce 2005 Karel Šimeček,SVSE Konference AEM,09/05

2

Představení SVSE 45 členů z řad velkých průmyslových a dopravních podniků,všichni členové jsou OZ v elektřině,většina i v plynu Členové představují 70% všech OZ v ČR s celkovou spotřebou přes 10TWh/rok Spotřeba plynu členských podniků činí přes 500mil.m3 ročně SVSE je součástí AEM a členem IFIEC Europe Podmínky členství… min.1,5 GWh elektřiny a/nebo min 0,5 mil m 3 plynu vlastní spotřeby/rok

3

Shrnutí problematiky Zhodnocení vývoje liberalizace trhů s energiemi v Evropě a reakce spotřebitelů sdružených v IFIEC Stav trhu s elektřinou a plynem v ČR z pohledu průmyslových spotřebitelů Konkurenceschopnost českého podnikatelského prostředí v oblasti energetiky vůči evropským zemím a jiným světovým regionům Doporučení pro další období

4

1.Nedostatky evropského trhu dle EC (annual Report 2004) Méně než 20% spotřebitelů elektřiny změnilo dodavatele z jiné země a to vlastně jen v případě velmi integrovaných sousedních zemí nebo pokud byl domácí dodavatel koupen zahraniční společností Důvody: nedostatky v začleňování plně integrovaných národních dodavatelů do evropského trhu snaha udržet dominantní postavení jednoho nebo dvou dodavatelů na trhu členského státu,málo exportní kapacity nedostatečná infrastruktura pro přeshraniční obchodování způsoby tvorby či regulace cen elektřiny a plynu

Méně než 20% spotřebitelů elektřiny změnilo dodavatele z jiné země a to vlastně jen v případě velmi integrovaných sousedních zemí nebo pokud byl domácí dodavatel koupen zahraniční společností Důvody: nedostatky v začleňování plně integrovaných národních dodavatelů do evropského trhu snaha udržet dominantní postavení jednoho nebo dvou dodavatelů na trhu členského státu,málo exportní kapacity nedostatečná infrastruktura pro přeshraniční obchodování způsoby tvorby či regulace cen elektřiny a plynu")

5

Závěry EC Pouze regiony,kde na trhu existuje více konku- rujících si dodavatelů jsou schopny a (ochotny) nabízet v jiných regionech (UK,Skandinávie) Koncentrace (konsolidace) odvětví je největší překážkou rozvoje konkurence v energetice. Zásadní je nezávislost přenosových soustav a rozvoj profilů pro přeshraniční obchodování Výsledky přinese uplatnění konkurenční politiky na národní úrovni, vyšší úroveň průhlednosti chování účastníků trhu a spolupráce mezi národními regulátory,úřady pro ochranu hosp. soutěže a Evropskou komisí

6

Varování EC Kvůli rostoucím cenám mohou spotřebitelé ztratit důvěru v liberalizaci energetického trhu, již nyní žádají vyšší úroveň regulace cen. EC se k těmto požadavkům vyjádří až po vyhodnocení výsledku šetření úrovně konkurenceschopnosti v členských zemích EU,které v současné době provádí evropská DG competition

7

2.Názory evropských spotřebitelů (IFIEC ) V důsledku pokračující konsolidace odvětví energetiky zůstává na trhu jen malý počet aktérů,kteří společně vytvářejí oligopolní seskupení Mnozí výrobci odmítají vyjednávat o ceně a vnucují spotřebitelům nabídku jako jedinou alternativu Nedostatečná kapacita a přístup k sítím na mnoha místech Evropy způsobuje,že evropský trh není relevantní pro většinu výrobců,kteří jsou dominantní na svém domácím trhu Současný velkoobchodní trh s energiemi je dysfunkční a vyžaduje nový balík opatření

V důsledku pokračující konsolidace odvětví energetiky zůstává na trhu jen malý počet aktérů,kteří společně vytvářejí oligopolní seskupení Mnozí výrobci odmítají vyjednávat o ceně a vnucují spotřebitelům nabídku jako jedinou alternativu Nedostatečná kapacita a přístup k sítím na mnoha místech Evropy způsobuje,že evropský trh není relevantní pro většinu výrobců,kteří jsou dominantní na svém domácím trhu Současný velkoobchodní trh s energiemi je dysfunkční a vyžaduje nový balík opatření")

8

Závěry dokumentu federace IFIEC Europe Současné řešení struktury trhu vede k vysílání pokřivených cenových signálů,což má přímý dopad na konkurenceschopnost průmyslových uživatelů energií.IFIEC Europe konstatuje,že v důsledku toho dochází k významným a nepatřičným převodům výnosů do energetických výrobních odvětví.To má negativní dopad na rozhodovací proces o nových investicích. Současná struktura energetického trhu tudíž představuje závažné ohrožení lisabonské strategie

9

Návrhy IFIEC na řešení trhu s elektřinou Omezení podílu na trhu pro výrobce s dominantním postavením (nad 20000MW max 20% trhu), podobná pravidla na národních,relevantních trzích Plné otevření elektrických sítí tj.úplné oddělení na úroveň „efektivní neutrality“ včetně oddělení vlastnictví Integrace sítí založená na společné spolupráci včetně ustavení koordinátora celoevropské sítě Zvyšování průhlednosti informací,zlepšování dohledu a řízení trhu s elektřinou.Zajistit prevenci zneužívání postavení na trhu a podněcovat hospodářskou soutěž

, podobná pravidla na národních,relevantních trzích Plné otevření elektrických sítí tj.úplné oddělení na úroveň „efektivní neutrality včetně oddělení vlastnictví Integrace sítí založená na společné spolupráci včetně ustavení koordinátora celoevropské sítě Zvyšování průhlednosti informací,zlepšování dohledu a řízení trhu s elektřinou.Zajistit prevenci zneužívání postavení na trhu a podněcovat hospodářskou soutěž")

10

3.Pozice českých průmyslových spotřebitelů Český průmysl má vyšší energetickou náročnost danou jeho strukturou,historickým vývojem technologií a nižší kapacitou výrobních jednotek ve srovnání s vyspělými státy.Růst cen energií je pro český průmysl citlivou záležitostí V ceně elektřiny pro průmysl tvoří silová složka 73.5%,v ceně plynu představuje komodita cca90% Z dotazníku mezi členskými podniky plyne,že náklady na elektřinu představují 1- 8% tržeb,náklady na plyn 0,5 – 6% tržeb Substituovat lze pouze plyn v tepelných procesech

11

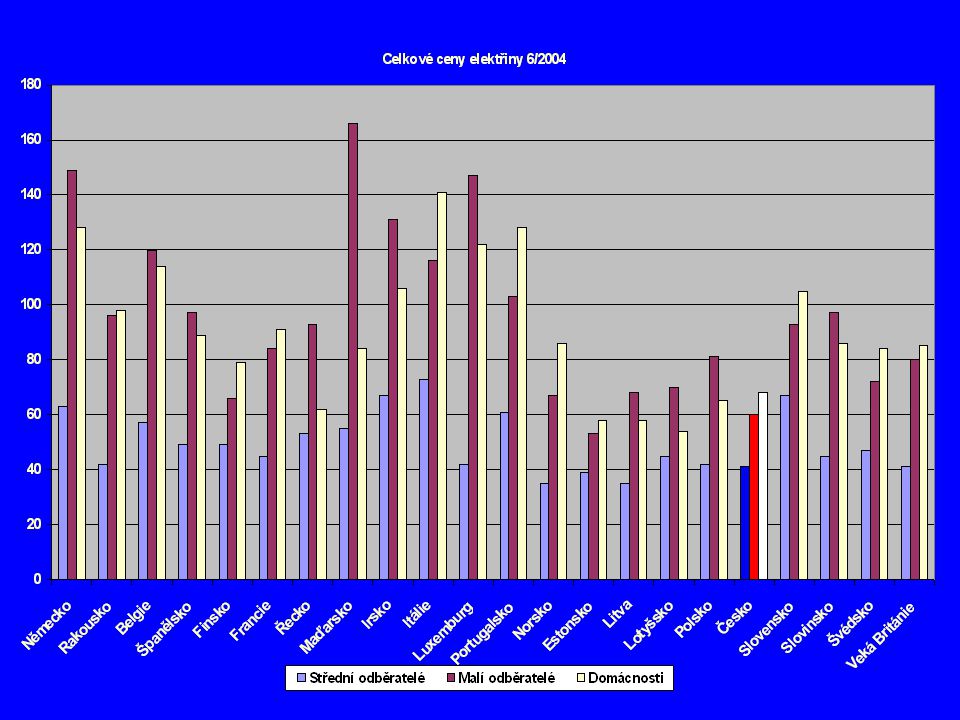

Struktura cen elektřiny

12

Názory českých spotřebitelů - elektřina Byly vytvořeny funkční nástroje pro začlenění českého trhu do evropské struktury,možnosti ČEPS a OTE jsou na dobré úrovni,v případě ERÚ by bylo vhodné posílit postavení vyšší nezávislostí Trh je ovládán jediným dominantním výrobcem, který je schopen ovlivňovat chování menších samovýrobců či potencionální konkurence Dřívější nezávislost distribučních společností byla zlikvidována nevhodným sloučením s dominantním výrobcem a současně prováděný unbundling nepovažují spotřebitelé za dostatečně efektivní

13

Názory českých spotřebitelů - elektřina ÚOHS dle názoru spotřebitelů významně pochybil když povolil sloučení ČEZ s 5ti REAS nesprávným určením jeho relevantního trhu, kterým je pouze trh České republiky a ne evropský prostor ÚOHS nevykonává dle názoru spotřebitelů patřičný dohled nad fungováním trhu a nepodporuje vývoj konkurence.Jediný orgán,který dělal analýzu funkčnosti trhu byl evropský DG competition v letošním roce.

14

Názory českých spotřebitelů - elektřina Majoritním vlastníkem dominantního dodavatele je stát,strategie řízení dominantního výrobce není zapracována v SEK a odborná veřejnost o ní není informována.Z chování jeho současných řídících orgánů lze usuzovat,že se orientují na krátkodobé politické a skupinové cíle tj.rychle získat maximální finanční zdroje zvyšováním cen elektřiny pro spotřebitele nebo prodejem celé společnosti.Tyto zdroje odchází z průmyslu. Prodej ČEZ v jeho nynější dominantní podobě by mohlo vyvolat další zhoršování postavení českých spotřebitelů

15

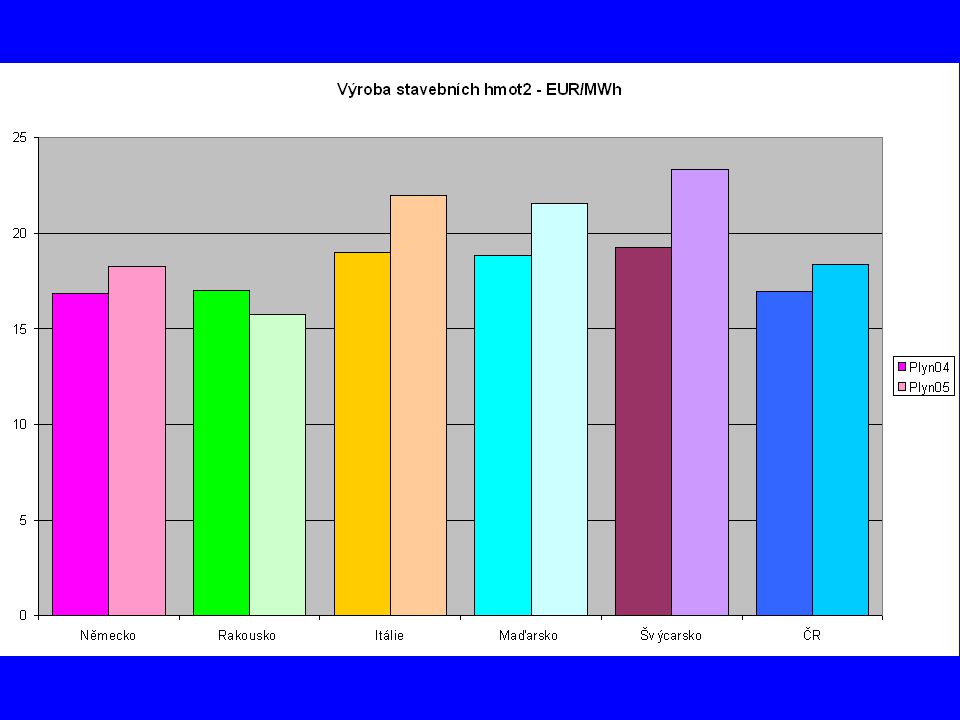

4.Cenový vývoj na českém trh s elektřinou Efekt liberalizace působil v EU 7 let a v ČR pouhé 2 roky,do sloučení ČEZ s REAS.Od roku 2004 razantní růst cen. Dle grafu z podkladů EC plyne,že v červnu 04 byly ceny pro střední odběratele v 1.nejnižší třetině cen v Evropě,ceny pro malé odběratele a domácnosti zhruba v polovině cen EÚ.Po razantním zvýšení cen na počátku roku 2005 lze předpokládat posun cen pro střední odběratele také do poloviny EU ceníku

16

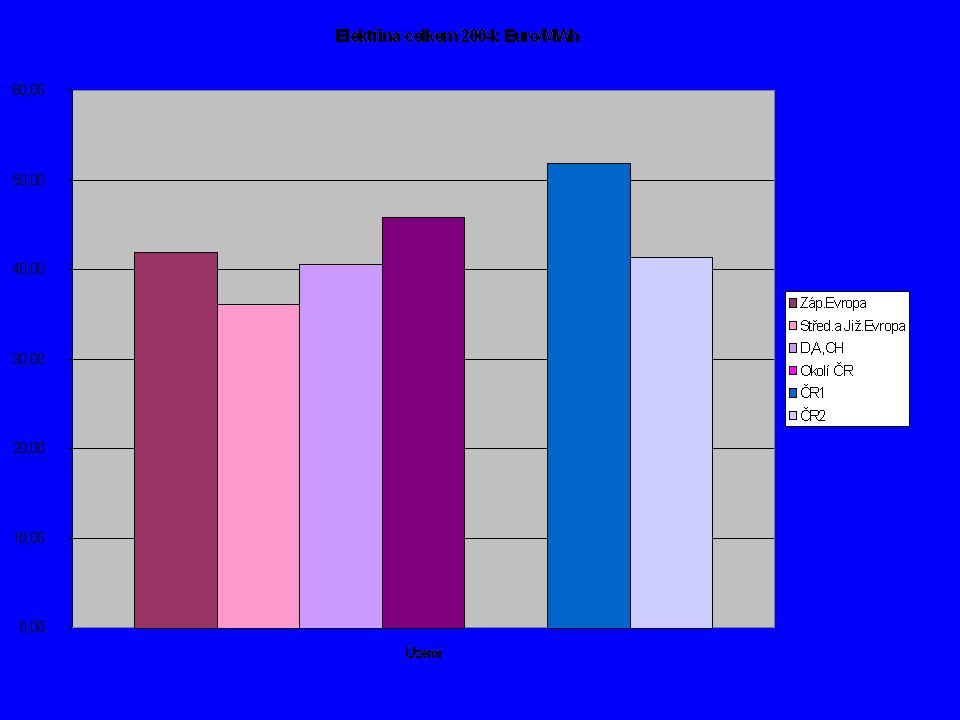

Celkový růst cen elektřiny

18

Cenový vývoj elektřiny Celkové ceny v ČR rostou od roku 2004 nejvíce pro největší spotřebitele,což je důsledek struktury cen a dále skutečnosti,že při dominanci dodavatele nemohou odběratelé vyjednat výhody plynoucí z rozsahu a rovnoměrnosti odběru.Tento diferenco- vaný vývoj cen je posuzován jako určitá forma diskriminace a ohrožení pozice zejména vůči evropské konkurenci,kde mají velcí průmysloví spotřebitelé výrazně výhodnější podmínky než malí spotřebitelé nebo domácnosti.Spotřebitelé posuzují toto chování jako možný politický tlak na zavedení křížových subvencí

20

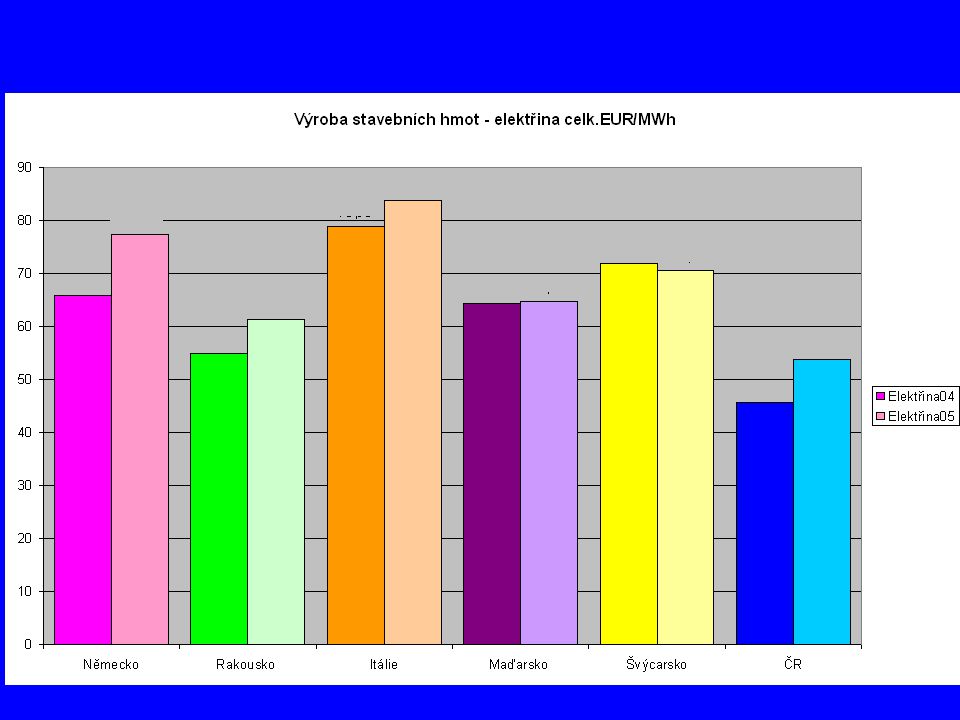

Ceny pro průmyslová odvětví s velkou a rovnoměrnou spotřebou elektřiny Dotazníkové akce jsou zatím jediný zdroj informací a pro ceny pro největší spotřebitele není zatím v EU k dispozici hodnověrná analýza.Dle dotazníku SVSE a při nízké podpoře průmyslu ze strany státního ČEZ lze předpokládat posun do 2.třetiny cenové stupnice EÚ Dotazníkové akce jsou zatím jediný zdroj informací pro zjištění konkurenceschopnosti cen.Pro další vývoj trhu je nezbytné zajistit prostřednictvím nezávislých orgánů informovanost o vývoji cen pro různé druhy odběratelů.Dosavadní výsledky průzkumu SVSE nemají zatím dostatečnou vypovídací schopnost

23

Vývoj trhu s plynem v ČR Po otevření trhu s plynem dodává spotřebitelům plyn jediná společnost RWE,která vlastní zároveň přenosovou síť,většinu distribuční sítě a tím,že provádí veškerá zúčtování (neexistuje nezávislý operátor) ovládá i informační toky.Tato vertikálně integrovaná dominance vznikla nesprávnou privatizací státního monopolu Přístup třetích stran k síti je ztížen resp.znemožněn smluvním vztahem k zásobníkům, který vznikl změnou zákona v PS

ovládá i informační toky.Tato vertikálně integrovaná dominance vznikla nesprávnou privatizací státního monopolu Přístup třetích stran k síti je ztížen resp.znemožněn smluvním vztahem k zásobníkům, který vznikl změnou zákona v PS")

24

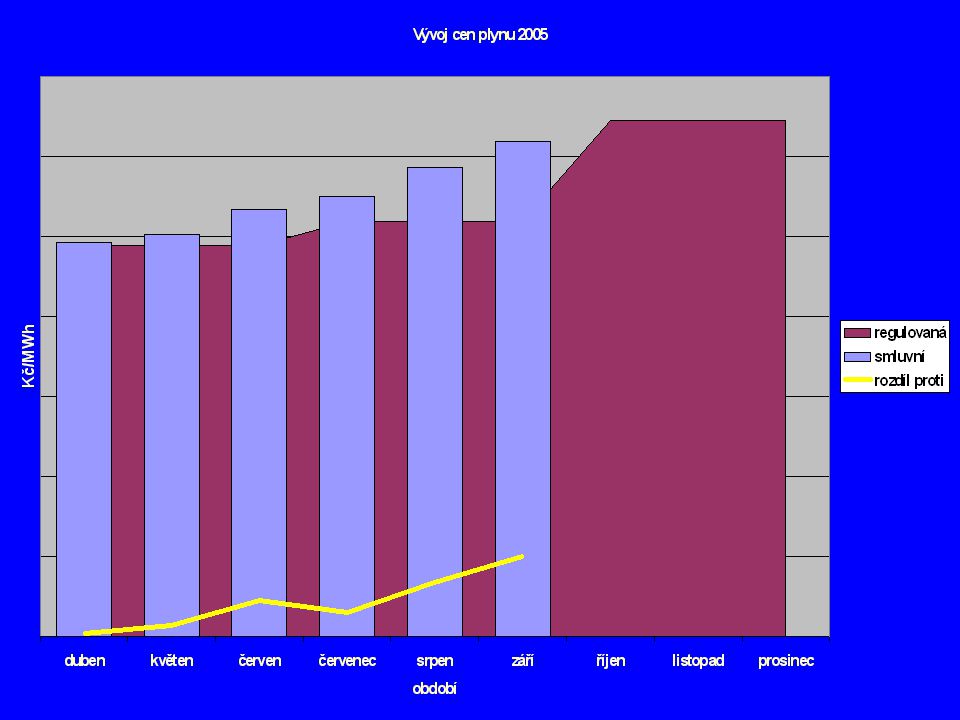

Cenový vývoj plynu pro OZ Po otevření trhu došlo k postupnému nárůstu ceny nad ceny pro chráněné zákazníky,které reguluje ERÚ dle přiměřeného zisku Většina OZ nepodepsala nové smlouvy a odvolala se k ERÚ kvůli: nevýhodným cenovým vzorců převádějícím veškerá rizika mezinárodních smluv na nákup plynu na spotřebitele,vliv skladovacích cen nesprávný výpočet nákladů na dopravu a skladování pro různé skupiny spotřebitelů,vliv zisku 2004

26

Cenový vývoj plynu pro OZ Byl podán návrh na ÚOHS pro přešetření zneužití dominantního postavení k stanovení nepřiměřených obchodních podmínek a ceny.Tento požadavek je odůvodněn zejména rostoucím rozdílem mezi smluvními a usměrňovanými cenami,kdy u smluvních cen nemá odběratel možnost vyjednávat,ale jsou mu vnucovány ceníkem příslušné distribuční společnosti.Za relevantní trh považují odběratelé vzhledem k vlastnictví přenosové a distribuční sítě jen území ČR

29

Shrnutí Evropský trh s energiemi není dostatečně funkční a zůstává rozdělen na národní trhy,které jsou relevantní pro jednoho nebo několik dominantních dodavatelů.Z tohoto pohledu by měl ÚOHS v ČR stejně tak jako v jiných zemích lépe posuzovat jejich chování vůči spotřebitelům a ve spolupráci s ERÚ kontrolovat zda při tvorbě cen a obchodních podmínek nedochází k zneužití dominantního postavení.Zároveň vytvářet podmínky pro rozvoj konkurence např. vstupem nových subjektů

30

Doporučení Vláda by měla přehodnotit strategii státní účasti ve společnosti ČEZ s cílem zvýšit podporu rozvoje podnikatelského a konkurenčního prostředí a s tím spojený rozvoj infrastruktury Oddělení distribuce od výroby provést až do úrovně oddělení vlastnictví.To lze provést např. nesymetrickým rozdělením společnosti ČEZ na distribuční společnost se 100% vlastnictví státu a výrobní společnost s přepočteným poměrem stávajících akcionářů.Pro případnou privatizaci uvažovat pouze výrobu a to jen v případě vyloučení možnost zneužití dominantního postavení

31

Doporučení Změnit v energetickém zákonu přístup k zásobníkům plynu ze smluvních podmínek na regulované podmínky Pro rok 2006 změnit pravidla trhu s plynem v problematice kapacit,bilancování a služeb Ve spolupráci s orgány EU prosazovat oddělení přenosu a distribuce od obchodu až po úroveň odděleného vlastnictví

32

Závěr Trh s energií se zatím v EU nepodařilo liberalizovat ani ve smyslu chování dodavatelů,ani ve stavu a rozvoji potřebné infrastruktury. Proti vzniku celoevropské konkurence na straně nabídky energií působí i obrovská lobbyistická síla energetických firem na vlády a politiky jednotlivých zemí,proti které je potřeba vytvořit protiváhu angažovaností v oborových svazech a zájmových,profesních sdruženích. Do doby vytvoření konkurenčního prostředí je nezbytná ochrana spotřebitelů

33

Děkuji za pozornost a dovoluji si vyzvat všechny přítomné odběratele k podpoře snahy Sdružení o rovné podmínky na trhu energií vyjádřené členstvím v SVSE Asociace Energetických Manažerů Partyzánská 7, 170 00 Praha 7 Sdružení velkých spotřebitelů energie (SVSE) http://www.aem.cz Luděk Piskač – tajemník SVSE svse@aem.cz +420 266 753 534; +420 737 727 835

Luděk Piskač – tajemník SVSE ;")

Podobné prezentace

Vliv.>")