Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Čeští spotřebitelé energií v Evropě Jelenovská 01/07 K.Šimeček,SVSE

2

Záměr liberalizace trhu s energiemi v Evropě je součásti lisabonské strategie ‘Vytvořit v Evropské unii světově nejvíce dynamické a konkurenceschopné ekonomické prostředí‘

3

5 etap otvírání trhu s energiemi Výchozí etapa: Monopolní dodavatelé = regulovaná cena 1.Přechodná etapa – nová pravidla : Lokální konkurence = pokles cen 2.Přechodná etapa - konsolidace: Dominantní dodavatelé,oligopoly = růst cen 3.Přechodná etapa – unbundling,TPA Regionální konkurence – stabilizace cen Jednotný evropský trh = nabídka poptávka

4

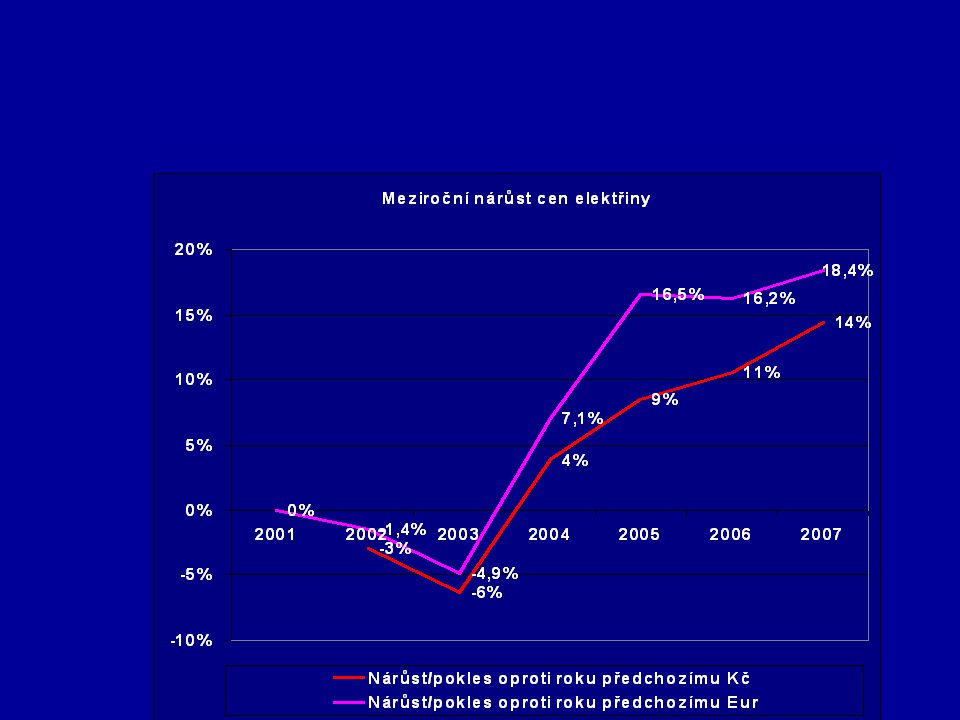

Růst cen elektřiny v Evropě

5

Různé postoje k liberalizaci Odběratelé – volný trh,podmínkou je převis nabídky,regulace v přechodném období Dodavatelé – využít dominantního postavení a udržet je co nejdéle Státní orgány – udržet silné národní energetiky, příjmy z jejich výsledků a prodeje podílů, problémy s posuzováním chování dominantů, nedostatečná angažovanost neenergických složek Evropské orgány – Snaha o volný trh metodou pokusů a omylů,nízká ochrana spotřebitelů,

6

Organizace spotřebitelů Relativně nízká angažovanost svazů průmyslu, zlepšení v poslední době, velký vliv energetických společností SVSE / AEM je členem IFIEC Europe, která je hlavním zástupcem velkých průmyslových spotřebitelů Výměna názorů mezi IFIEC, EURELECTRIC, a ERGEG, shodné i rozdílné názory na dílčí otázky Snaha o ovlivňování DG TREND a nověji i DG Competition a DG Enterprise

7

Aktuální diskutovaná témata Zelená kniha – Evropská energetická strategie: trvalé,konkurenční a bezpečné dodávky energií Rozvoj evropského trhu s energiemi - Kritika DG Competition na nedostatečné otevření trhů s energiemi - organizační a technické problémy přes- hraničního obchodu,polemika k listopadovému případu „black out“ v Západní Evropě

8

Současná situace na trhu s plynem v EU Podezření z uzavírání neformálních kartelových dohod mezi dodavateli Diskuse na úrovni EU o rozdělení velkých energetických firem Pokuty v mld. Kč zvažovány z úrovně EU i orgánů jednotlivých států Nedostatek konkurence na trhu ve všech státech EU s výjimkou Velké Británie Stovky až tisíce soudních sporů v jednotlivých státech EU mezi OZ, resp. regulačními orgány a dodavateli Přesto preference zásahů antimonopolních úřadů před obnovením regulace, dojde ke změně? Nová legislativa na úrovni EU je připravována, obsah změn =? Očekáváme velkou diskusi

9

Vývoj cen plynu v ČR

10

Kritika DG Competition 12.12.2006 Evropská komise bedlivě sleduje pokrok v oblasti liberalizace trhů s elektřinou a plynem. Mnoho členských států v této oblasti nedodržuje své závazky, a proto Komise zahájila kroky pro napravení této situace. Celkem 16 členským státům proto zaslalo odůvodněná stanoviska, čímž se řízení proti těmto státům o porušení práva EU dostalo do svého druhého stádia. Akce Komise se týká Belgie, České republiky, Estonska, Francie, Irska, Itálie, Litvy, Lotyšska, Německa, Polska, Rakouska, Řecka, Slovenska, Spojeného království, Španělska a Švédska.

11

Kritika DG Competition Komise uvádí, ze hlavní zjištěné problémy při převádění směrnic do národního práva jsou následující: přetrvávání regulovaných sazeb za dodávku v případě oprávněných zákazníků, které blokují příchod nových účastníků na trh a brání svobodnému výběru dodavatele; nedostatečné oddělování provozovatelů soustavy, kteří jsou vertikálně integrováni s výrobními a dodavatelskými činnostmi, zejména pokud jde o funkční oddělování, jehož cílem je zajistit nezávislost provozovatelů soustavy a zabránit jakékoli diskriminaci týkající se přístupu k soustavě; diskriminace třetích osob, pokud jde o přístup k soustavě, a zejména zachování přednostního přístupu v případě historických smluv dominantních provozovatelů; nedostatečné kompetence regulačních orgánů, zejména co se týká přístupu k sítím a sazeb; neexistence oznamování povinností veřejné služby; nedostatečné informace pro uvedení původu elektrické energie

12

Stanovisko ke kritice DG Competition Přetrvávání regulovaných sazeb Regulace je vyžadována jako jediná obrana proti dominantním dodavatelům spotřebiteli (IFIEC), odsuzována dodavateli pro omezování růstu zisků (Eurelectric) i DG Comp. jako netržní nástroj Nezbytný preventivní nástroj pro přechodné období, doplněk k zákonům na ochranu HS a zákonům o cenách,které neřeší újmu spotřebitelů Zavádění regulovaných sazeb na přechodná období v evropských zemích,polemika k novému tarifu s regulovanou cenou ve Francii

13

Stanovisko ke kritice DG Competition Dlouhodobé smlouvy V Západní Evropě uplatňováno jako z jedna z možností zvýhodnit energ.intenzivní průmysl v dominantním prostředí(kromě množstevních a profilových slev a sazeb).Podporován IFIEC a Eurelectric pro specifické odběratelské profily (neochota dodavatelů a slabý tlak vlády v ČR) Diskuse podmínek: doba min.5let,odběr na úrovni průmyslové spotřeby,zákazníci s významným podílem nákladů na energie na celkových nákladech,nákladová cena,reprodej

.Podporován IFIEC a Eurelectric pro specifické odběratelské profily (neochota dodavatelů a slabý tlak vlády v ČR) Diskuse podmínek: doba min.5let,odběr na úrovni průmyslové spotřeby,zákazníci s významným podílem nákladů na energie na celkových nákladech,nákladová cena,reprodej")

14

Stanovisko ke kritice DG Competition Unbundling - Rozpletení Plně podporováno IFIEC,požadována důslednost v oddělení přenosu a distribuce od výroby až na úroveň rozdělení vlastnictví – divestice. Podpora evropskému systému TSO včetně nezbytných investic k zvýšení bezpečnost evropské sítě a zabránění řetězení výpadků Poučení z Blackout : 1.TSO mohou využívat bezplatně sousedních sítí k uzavírání kruhových toků, které pak blokují obchodní možnosti. Toto je jednou z hlavních překážek – nutno změnit. 2.TSOs nemají zájem na investicích do přeshraničních přenosových cest, nemají žádný důvod k optimalizaci s ohledem na sousední státy. Nutno změnit 3.Mnoho TSO pod vlivem výrobců (majetkové podíly). Díky tomu převládají komerční zájmy.

. Díky tomu převládají komerční zájmy..")

15

Electrointensive users are not able to compete globally at current level prices Trends in these prices are not linked to actual fundamental costs Is the market price relevant ? ETS has become the main price driver for power prices without representing any additional costs for generators when allocated free of charge IFIEC EUROPE – International Federation of Industrial Energy Consumers (1)

.")

16

IFIEC’s view on power prices (1) Current wholesale market prices : 55 to 72 €/MWh Full cost for a new coal power plant (95 % free allowances): 40 €/MWh Full cost for the new Finnish nuclear power plant : < 30 €/MWh. Average price for a big producer (80 % of its production): 24 €/MWh Lower end of full costs (depreciated plants without taking into account hydro) : 16 €/MWh IFIEC EUROPE – International Federation of Industrial Energy Consumers (2)

: 24 €/MWh Lower end of full costs (depreciated plants without taking into account hydro) : 16 €/MWh IFIEC EUROPE – International Federation of Industrial Energy Consumers (2).")

17

IFIEC’s view on power prices (2) Before liberalisation: Regulated prices were based on average costs of generation pool (e.g. Germany) or long-term marginal costs (e.g. France) Electrointensive industrial consumers did not invest in own generation basis Liberalisation changed price level significantly: Price does not reflect average real costs but maximum short term marginal costs Price includes “opportunity costs” from ETS National price levels can be strongly influenced by dominant generators due to insufficient cross-border capacity and insufficient unbundling Building up own generation basis is no solution: Too long lead times (3 to 6 years) Resulting costs still higher due to lack of economies of scale IFIEC EUROPE – International Federation of Industrial Energy Consumers (3)

or long-term marginal costs (e.g. France) Electrointensive industrial consumers did not invest in own generation basis Liberalisation changed price level significantly: Price does not reflect average real costs but maximum short term marginal costs Price includes opportunity costs from ETS National price levels can be strongly influenced by dominant generators due to insufficient cross-border capacity and insufficient unbundling Building up own generation basis is no solution: Too long lead times (3 to 6 years) Resulting costs still higher due to lack of economies of scale IFIEC EUROPE – International Federation of Industrial Energy Consumers (3).")

18

Energointensive industry leaves Europe Long-term cost-based contracts between power producers and industrial consumers for base load and off-peak profiles Substantial power release programs and/or enforced divestment Return to regulated prices IFIEC EUROPE – International Federation of Industrial Energy Consumers IFIEC’s view on power prices (3) There are only few possible solutions: (4)

There are only few possible solutions: (4)")

19

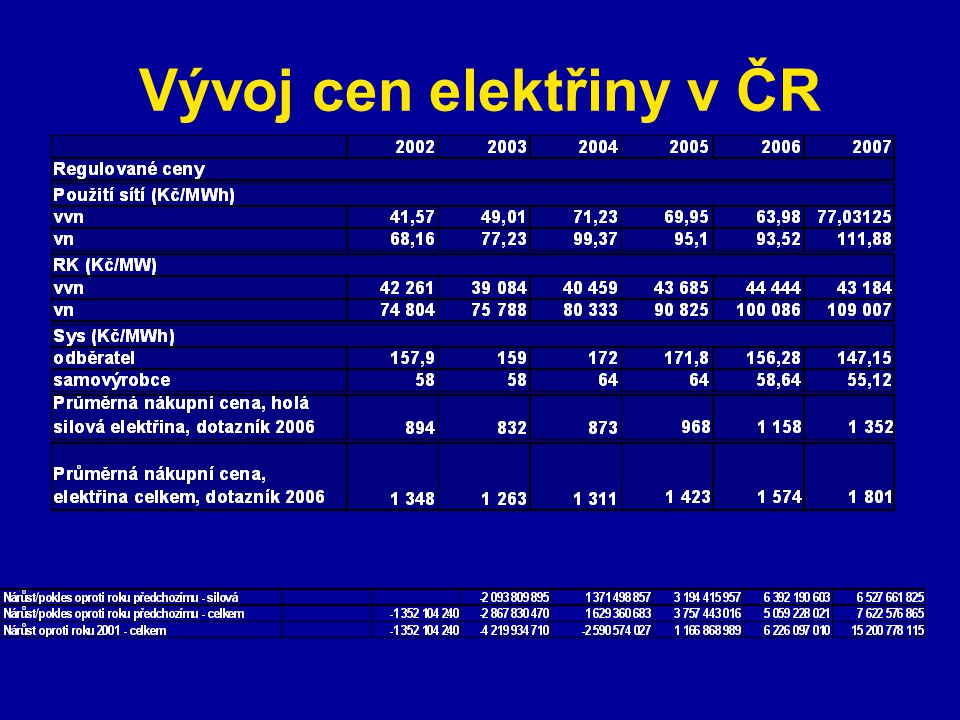

Vývoj cen elektřiny v ČR

21

Kritika situace v ČR ze strany DG Competition Přímo k České republice má Komise výtky ve čtyřech oblastech: nedostatek informací o systémech kontroly cen a jejich dopadu na konkurenci, nedostatečné oddělení operátorů přenosové soustavy a distributorů (unbundling), neinformování Komise o závazcích veřejné služby, preferenční přístup k přenosovým sítím pro bývalé monopoly na základě dlouhodobých smluv.

, neinformování Komise o závazcích veřejné služby, preferenční přístup k přenosovým sítím pro bývalé monopoly na základě dlouhodobých smluv.")

22

Stanovisko ke kritice DG Competition Vývoj cen a obchodních podmínek Dle názoru SVSE je současný růst cen v ČR protiprávný tzn. v rozporu se zákonem č. 143/2001 Sb. o ochraně hospodářské soutěže v ČR a zákonem č 526/1990 Sb. o cenách ve smyslu zneužití postavení dominantními dodavateli elektřiny a plynu. Proti dominantnímu dodavateli plynu bylo zahájeno řízení ÚOHS a prováděny cenové kontroly ERÚ Dominantní dodavatel elektřiny se státní majoritou požíval dle názoru členů SVSE politické ochrany soc.dem vlády. Vznikl nebezpečný právní precedens v zneužívání dominance

23

Výtah ze zákona 143/2001Sb o ochraně hospodářské soutěže Článek 82 Smlouvy o založení Evropského společenství a v podstatné shodně s ním i § 11 zákona č. 143/2001 Sb. v ČR, uvádějí jako příklady zakázaného zneužití dominantního postavení tyto typy jednání: přímé nebo nepřímé vynucování nepřiměřených prodejních cen anebo jiných nerovných obchodních podmínek; omezování výroby, odbytu nebo technického vývoje na úkor spotřebitelů; uplatňování rozdílných podmínek vůči obchodním partnerům při plnění stejné povahy.V této souvislosti je však nutné odlišit tyto zakázané věrnostní rabaty, které vedou k omezování soutěže na trhu, od množstevních rabatů (uplatňovaných v návaznosti na odebrané množství), které jsou dovolené. Odmítnutí dodávek s cílem poškození konkurenta, resp. posílení dominance Odmítnutí poskytnout jiným soutěžitelům za přiměřenou úhradu přístup k vlastním rozvodným sítím, unikátní infrastruktuře nebo duševnímu vlastnictví.

, které jsou dovolené. Odmítnutí dodávek s cílem poškození konkurenta, resp. posílení dominance Odmítnutí poskytnout jiným soutěžitelům za přiměřenou úhradu přístup k vlastním rozvodným sítím, unikátní infrastruktuře nebo duševnímu vlastnictví..")

24

Stanovisko ke kritice DG Competition Vývoj cen a obchodních podmínek Ceny elektřiny a před zahájením regulace i ceny plynu jsou v ČR odtrženy od vývoje nákladů s nepřiměřeným ziskem Ceny elektřiny a plynu v ČR rostou rychleji než v EU (v roce 2006 3.nejvyšší nárůst elektřiny i plynu) a jsou na úrovni cen v nejvyspělejších státech v EU s nejvyšším HDP Průmyslovým odběratelům v ČR nejsou poskytovány množstevní slevy a další možné úlevy Ve srovnání s EU umocňuje růst cen i sílíci koruna vůči euru I přes problematické obchodní prostředí nejsou dostatečně prováděny cenové kontroly ve smyslu §14 zákona 526/1990 Sb (viz materiály na tripartitu)

a jsou na úrovni cen v nejvyspělejších státech v EU s nejvyšším HDP Průmyslovým odběratelům v ČR nejsou poskytovány množstevní slevy a další možné úlevy Ve srovnání s EU umocňuje růst cen i sílíci koruna vůči euru I přes problematické obchodní prostředí nejsou dostatečně prováděny cenové kontroly ve smyslu §14 zákona 526/1990 Sb (viz materiály na tripartitu)")

25

Růst cen elektřiny v Evropě

26

Informace Eurostat

27

Posilování koruny v roce 2004-6

29

ZÁKON 526/1990 Sb. ze dne 27. listopadu 1990 § 2 Sjednávání ceny (3) Prodávající nesmí zneužívat svého hospodářského postavení k tomu, aby získal nepřiměřený hospodářský prospěch prodejem za sjednanou cenu zahrnující neoprávněné náklady nebo nepřiměřený zisk. § 14 Cenová kontrola(3) Vláda předkládá každoročně do 31. ledna následujícího roku Poslanecké sněmovně zprávu o cenové kontrole podle tohoto zákona, obsahující zejména přehled opatření provedených cenovými kontrolními orgány k zamezení porušování ustanovení tohoto zákona § 16 Řízení a sankce při porušení cenových předpisů(2) Při posuzování toho, zda došlo ke zneužití hospodářského postavení při sjednání ceny podle § 2 odst. 3, vycházejí cenové kontrolní orgány především z cenového vývoje na srovnatelných trzích, potřeby dosažení přiměřeného zisku, původní ceny a vývoje nákladů a dalších tržních podmínek hodných zřetele.

Prodávající nesmí zneužívat svého hospodářského postavení k tomu, aby získal nepřiměřený hospodářský prospěch prodejem za sjednanou cenu zahrnující neoprávněné náklady nebo nepřiměřený zisk. § 14 Cenová kontrola(3) Vláda předkládá každoročně do 31. ledna následujícího roku Poslanecké sněmovně zprávu o cenové kontrole podle tohoto zákona, obsahující zejména přehled opatření provedených cenovými kontrolními orgány k zamezení porušování ustanovení tohoto zákona § 16 Řízení a sankce při porušení cenových předpisů(2) Při posuzování toho, zda došlo ke zneužití hospodářského postavení při sjednání ceny podle § 2 odst. 3, vycházejí cenové kontrolní orgány především z cenového vývoje na srovnatelných trzích, potřeby dosažení přiměřeného zisku, původní ceny a vývoje nákladů a dalších tržních podmínek hodných zřetele..")

30

ZÁKON 526/1990 Sb. ze dne 27. listopadu 1990 § 17(1) Pokud cenové kontrolní orgány zjistí, že došlo k porušení cenových předpisů podle § 15, uloží prodávajícímu nebo kupujícímu pokutu a) ve výši neoprávněně získaného majetkového prospěchu za období, v němž byl získán, nejdéle však za tři roky zpět ode dne zjištění, pokud jeho výše přesáhne 1 000 000 Kč (4) Pokutu lze uložit do jednoho roku ode dne, kdy se o porušení cenových předpisů cenové kontrolní orgány dozvěděly, nejpozději však do tří let ode dne, kdy k porušení cenových předpisů došlo. § 18 Uložením pokuty není dotčeno právo na vydání majetkového prospěchu tomu, na jehož úkor byl získán, ani odpovědnost prodávajícího nebo kupujícího podle zvláštních předpisů

Pokud cenové kontrolní orgány zjistí, že došlo k porušení cenových předpisů podle § 15, uloží prodávajícímu nebo kupujícímu pokutu a) ve výši neoprávněně získaného majetkového prospěchu za období, v němž byl získán, nejdéle však za tři roky zpět ode dne zjištění, pokud jeho výše přesáhne Kč (4) Pokutu lze uložit do jednoho roku ode dne, kdy se o porušení cenových předpisů cenové kontrolní orgány dozvěděly, nejpozději však do tří let ode dne, kdy k porušení cenových předpisů došlo. § 18 Uložením pokuty není dotčeno právo na vydání majetkového prospěchu tomu, na jehož úkor byl získán, ani odpovědnost prodávajícího nebo kupujícího podle zvláštních předpisů.")

31

Stanovisko ke kritice DG Competition Oddělení přenosu a distribuce Dle názoru SVSE dochází k zneužívání vlastnictví distribučních sítí v elektřině k podpoře vlastního prodeje (rezervace kapacit,ztráta na transformaci, administrativa při přechodu ze smluv na sdružené dodávky na smlouvy o distribuci,atd.) Současná administrativa a ceny spojené s rezervováním kapacit přenosu,skladování a distribuce plynu znesnadňují změnu dodavatele – SVSE požaduje přechod na systém poštovní známky Způsob privatizace přenosu a distribuce plynu a sloučení 5ti REAS s ČEZ bylo společně s motivačním programem jejich orgánů zásadní chybou vlády ČR,kterou nutno komplikovaně napravovat

Současná administrativa a ceny spojené s rezervováním kapacit přenosu,skladování a distribuce plynu znesnadňují změnu dodavatele – SVSE požaduje přechod na systém poštovní známky Způsob privatizace přenosu a distribuce plynu a sloučení 5ti REAS s ČEZ bylo společně s motivačním programem jejich orgánů zásadní chybou vlády ČR,kterou nutno komplikovaně napravovat")

32

Požadavky na řízení energ. trhu v ČR v období dominantního postavení dodavatelů Důsledně realizovaný plán cenových kontrol ve smyslu §14 zákona 526/1990 Sb Možnost výběru dodávek elektřiny a plynu s regulovanou cenou odvozenou od vývoje nákladů a přiměřeného zisku Tlak na zavedení kalkulacemi podložené slevy za odebraná množství a vyrovnaný odběrový diagram,vyšší rozdíly mezi produkty jako podpora energeticky intenzivního průmyslu Tlak na stanovení ceny energie v Eurech nebo USD k přirozenému zajištění kurzových vlivů jako podpora proexportní politiky Legislativně vyloučit ovlivňování obchodních podmínek vlastnictvím distribučních a přenosových sítí

33

Závěr Trh s energií se zatím v EU nepodařilo libera- lizovat ani ve smyslu chování dodavatelů,ani ve stavu a rozvoji potřebné infrastruktury. Proti vzniku celoevropské konkurence na straně nabídky energií působí koncentrace vlastnictví zdrojů energií a překážky na straně výstavby nových zdrojů pro vyrovnání poptávky Do doby vytvoření konkurenčního prostředí je nezbytná ochrana spotřebitelů proti dominanci dodavatelů

34

Zveme Vás na Seminář SVSE + Výroční členskou schůzi Hlavní téma: Činnost a cíle SVSE – uplynulý rok a výhled do budoucna v oblasti elektroenergetiky a plynárenství; požadavky na změnu legislativy; informace ze setkání IFIECU - ENERGY FORUM Součástí semináře je 14-denní přístup do členské sekce internetových stránek SVSE čtvrtek 8. března 2006, Zeměměřický úřad, Pod sídlištěm 9, Praha informace na: http://www.aem.cz..... SVSE

Podobné prezentace

Vliv.>")