Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

3 DNY PRO BANKY 2009 Budoucnost bankovní regulace a dohledu v ČR, SR a EU

2

Co čeká banky: regulace s „nulovým rizikem“ ? Doc. Ing. Vladislav Pavlát, CSc. Katedra bankovnictví, finančního investování a pojišťovnictví VŠFS

3

OSNOVA 1. V čem spočívají regulatorní rizika a kdo je ponese? 2. Regulatorní rizika na straně bank 3. Regulatorní rizika na straně regulátorů 4. Přehled regulatorní reakce na světovou finanční krizi v USA 5. Srovnání koncepce nové finanční architektury: USA kontra EU?

4

1. V čem spočívají regulatorní rizika a kdo je ponese? CO JE „regulatorní riziko“ = riziko spojené s bankovní regulací, které nesou subjekty fungující v bankovní soustavě dané země Tedy regulující subjekt (regulátor /regulátoři) i regulované subjekty Výše uvedená charakteristika je pracovní a lze o ní diskutovat

i regulované subjekty Výše uvedená charakteristika je pracovní a lze o ní diskutovat.")

5

Proč je nutno se tímto rizikem zabývat? REGULATORNÍ RIZIKO = SYSTÉMOVÉ RIZIKO

6

OBVYKLÝ PŘÍSTUP K REGULATORNÍMU RIZIKU DEFINICE, které najdete v literatuře: What Does Regulatory Risk Mean? The risk that a change in laws and regulations will materially impact a security, business, sector or market. A change in laws or regulations made by the government or a regulatory body can increase the costs of operating a business, reduce the attractiveness of investment and/or change the competitive landscape. http:// www.investopedia.com/terms/r/regulatory_risk.asp (11.11.09) http:// www.investopedia.com/terms/r/regulatory_risk.asp The risk associated with the potential for laws related to a given industry, country, or type of security to change and impact relevant investments.risklawsindustrycountrysecuritychange impactrelevantinvestments http://www.investorwords.com/5760/regulatory_risk.html (11.11.09) http://www.investorwords.com/5760/regulatory_risk.html

The risk associated with the potential for laws related to a given industry, country, or type of security to change and impact relevant investments.risklawsindustrycountrysecuritychange impactrelevantinvestments ( )")

7

Obvyklý (tradiční) přístup Regulatorní riziko je záležitostí „MIKRO“ Je tedy relevantní pouze pro regulovaný subjekt Nejde o systémové riziko Ergo: regulátor nenese regulatorní riziko V USA existuje množství firem, které nabízejí návody na řízení regulatorního rizika všem firmám (ve smyslu výše uvedené tradiční definice)

přístup Regulatorní riziko je záležitostí „MIKRO Je tedy relevantní pouze pro regulovaný subjekt Nejde o systémové riziko Ergo: regulátor nenese regulatorní riziko V USA existuje množství firem, které nabízejí návody na řízení regulatorního rizika všem firmám (ve smyslu výše uvedené tradiční definice)")

8

Nový přístup vyvolaný krizí Dvojí pohled na regulatorní riziko: mikroekonomický + makroekonomický „mikro“ = pohled regulovaného subjektu (např.banky) „makro“= národohospodářský pohled (např. centrální banky) Obecné a finanční regulatorní riziko

Obecné a finanční regulatorní riziko.")

9

2. Regulatorní rizika na straně bank Z pohledu banky se (finanční) regulatorní riziko jeví ve dvojí podobě Jednak jako změna podmínek bankovního podnikání, která se promítá do různých ukazatelů (rentabilita atd.) Zároveň však také jako riziko sankcí uložených regulátorem při nedodržení předpisů bankou

regulatorní riziko jeví ve dvojí podobě Jednak jako změna podmínek bankovního podnikání, která se promítá do různých ukazatelů (rentabilita atd.) Zároveň však také jako riziko sankcí uložených regulátorem při nedodržení předpisů bankou.")

10

(pokračování bodu 2.) ALE: orgány regulace a dohledu mají za svá rozhodnutí nést odpovědnost, nemohou jen (bezrizikově) uplatňovat svou pravomoc Stará diskuse: „Kdo reguluje a dohlíží na regulátory a dohližitele“?

ALE: orgány regulace a dohledu mají za svá rozhodnutí nést odpovědnost, nemohou jen (bezrizikově) uplatňovat svou pravomoc Stará diskuse: „Kdo reguluje a dohlíží na regulátory a dohližitele")

11

(pokračování bodu 2.) Z pohledu banky je finanční regulace považována za exogenní faktor, na který banka nemůže mít přímý vliv Nepřímo může využívat zpětné vazby na orgány regulace a dohledu, a to s nejistým výsledkem Je ustáleným zvykem, že bývá respektována pravomoc orgánů regulace a dohledu, nikoliv uplatňována jejich odpovědnost za přijatá opatření

Z pohledu banky je finanční regulace považována za exogenní faktor, na který banka nemůže mít přímý vliv Nepřímo může využívat zpětné vazby na orgány regulace a dohledu, a to s nejistým výsledkem Je ustáleným zvykem, že bývá respektována pravomoc orgánů regulace a dohledu, nikoliv uplatňována jejich odpovědnost za přijatá opatření")

12

(pokračování bodu 2.) Pro banku může být regulační riziko spojeno s reputačním rizikem = s poškozením pověsti banky, byly-li vůči ní uplatněny sankce Navazující potenciální další rizika : ztráta části klientely, oslabení pozice na trhu nebo některém jeho segmentu

Pro banku může být regulační riziko spojeno s reputačním rizikem = s poškozením pověsti banky, byly-li vůči ní uplatněny sankce Navazující potenciální další rizika : ztráta části klientely, oslabení pozice na trhu nebo některém jeho segmentu")

13

(pokračování bodu 2. Potenciální „obrana“ se strany banky Před vydáním určitého (s hlediska banky nežádoucího opatření) = využití zpětné vazby k regulátorovi = využití lobby na různých stupních hierarchie = uplatnění síly profesních asociací = uplatnění síly největších bank (koalice)

= využití zpětné vazby k regulátorovi = využití lobby na různých stupních hierarchie = uplatnění síly profesních asociací = uplatnění síly největších bank (koalice).")

14

(pokračování bodu 2.) Banky v EU dosud zcela nedoceňovaly význam regulačního rizika Empirický důkaz o tom : výsledky několika anket Evropské centrální banky

Banky v EU dosud zcela nedoceňovaly význam regulačního rizika Empirický důkaz o tom : výsledky několika anket Evropské centrální banky")

15

Pořadí nejvýznamnějších rizik

16

Významnost pro banky různé velikosti

17

Otázky do diskuse Kdy a proč vzniká regulatorní riziko? Kdo nese hlavní tíhu regulatorního rizika? Regulátor? Regulované subjekty? Oba dva? Lze regulatorní riziko „dělit“ (sdílet společně?) Lze regulatorní riziko transferovat?

Lze regulatorní riziko transferovat .")

18

VÝZNAMNÉ ASPEKTY REGULATORNÍCH RIZIK Jde nejen o ekonomické aspekty, ale také o politické aspekty O rozsahu a potenciálních dopadech regulatorních rizik v poslední instanci rozhoduje politická vůle vládnoucích skupin

19

3. Regulatorní rizika na straně regulátorů Potenciální rizika: = oslabení autority regulátora/supervizora = oslabení reálného vlivu/nezávislosti regulátora/supervizora (v případě selhání významných regulatorních opatření) = reputační riziko orgánu regulace/dohledu = osobní riziko funkcionářů odpovědných za významná rozhodnutí

= reputační riziko orgánu regulace/dohledu = osobní riziko funkcionářů odpovědných za významná rozhodnutí.")

20

Dva aspekty regulatorních rizik: =národohospodářský aspekt regulatorního rizika – systémové vady v regulaci snižují ekonomickou efektivnost fungování bankovní soustavy jako celku; mohou být spojeny se zvýšenými náklady na regulaci/supervizi =mezinárodní aspekt regulatorního rizika – systémové vady mohou ohrožovat fungování vnějších ekonomických vztahů (potenciální měnové/kurzové dopady, atd.); mohou oslabovat vyjednávací pozici národního regulátora/supervizora při mezinárodních jednáních

; mohou oslabovat vyjednávací pozici národního regulátora/supervizora při mezinárodních jednáních")

21

Budou mít banky „nulové regulační riziko“? V bankovnictví „nulové riziko“ neexistuje Někteří američtí odborníci však se domnívají, že v USA regulační riziko FAKTICKY bylo nulové a bude-li vláda pokračovat v dosavadní linii, toto nulovým zůstane (se všemi negativními dopady)

.")

22

Kritika (1) contrary to the prevailing wisdom, New Deal policies (including federal deposit insurance and bank supervision) worked to stabilize the financial system; (2) the financial catastrophe of 2007-2009 was not an accident, but rather a mistake, driven by a deregulatory mindset that took 50 years of post-New Deal financial stability for granted; (3) the dramatic federal response to the current financial crisis has created a new reality, in which virtually all systemically significant financial institutions now enjoy an implicit guarantee from the federal government that will continue to exist (and continue to generate moral hazard) long after the immediate crisis passes.

contrary to the prevailing wisdom, New Deal policies (including federal deposit insurance and bank supervision) worked to stabilize the financial system; (2) the financial catastrophe of was not an accident, but rather a mistake, driven by a deregulatory mindset that took 50 years of post-New Deal financial stability for granted; (3) the dramatic federal response to the current financial crisis has created a new reality, in which virtually all systemically significant financial institutions now enjoy an implicit guarantee from the federal government that will continue to exist (and continue to generate moral hazard) long after the immediate crisis passes.")

23

Řešení? One major step that is necessary now to help ensure financial stability in the future is to identify and regulate “systemically significant” institutions on an ongoing basis, rather than simply in the heat of a crisis. The fifty years of relative financial calm that followed the Glass- Steagall Act of 1933, the Securities Exchange Act of 1934, and the Banking Act of 1935 strongly suggest that sound public risk management can make a positive difference. Today, the biggest risk management problem we face in the financial sector is not commercial banks, but rather systemically significant institutions that pose a threat to the broader financial system (because of their size and interconnectedness) and, as a result, carry an implicit federal guarantee.

and, as a result, carry an implicit federal guarantee..")

24

NIKDO nemá být tak velký, aby nemohl zkrachovat! To guard against moral hazard and ensure the safety of the broader financial system, these institutions must face significant prudential regulation, they should be required to pay premiums for the federal insurance they already enjoy, and they should be subject to an FDIC-style receivership process in the event of failure. Experience demonstrates that open-ended implicit guarantees are often the most dangerous of all. It also suggests that all guarantees must be associated with oversight to control moral hazard and that no private institution should be “too big to fail.”

25

Z teorie finanční regulace Teorie finanční regulace postupně vznikala od 60.-70. let 20. století Vyrostla z pokusů zdokonalovat řízení bankovních rizik V 2.polovině 90.tých let se propojuje s teorií finanční stability Dosud nepředstavuje ucelený komplex

26

Kterými otázkami se posledních 10 let zabývala teorie finanční regulace Je regulace finančního trhu nezbytná nebo se bez ní lze obejít? Z kterých prvků se skládá systém regulace a dohledu? Jaké typy regulace a dohledu existují a které z nich jsou nejlepší? Které jsou hlavní principy regulace? Která pravidla regulace jsou nosná? Jakých metod, nástrojů a techniky využívají systémy regulace a dohledu?

27

Kterými otázkami se posledních 10 let zabývala teorie finanční regulace Z kterých procesů sestává činnost označovaná jako regulace? Jaké procedury jsou uplatňování při řízení procesu regulace? Jaké náklady jsou spojeny s regulací a dohledem a jak je financovat? Jak měřit přínosy regulace a dohledu? Čím je omezen prostor pro regulaci a dohled? Jak hodnotit účinnost regulace a dohledu?

28

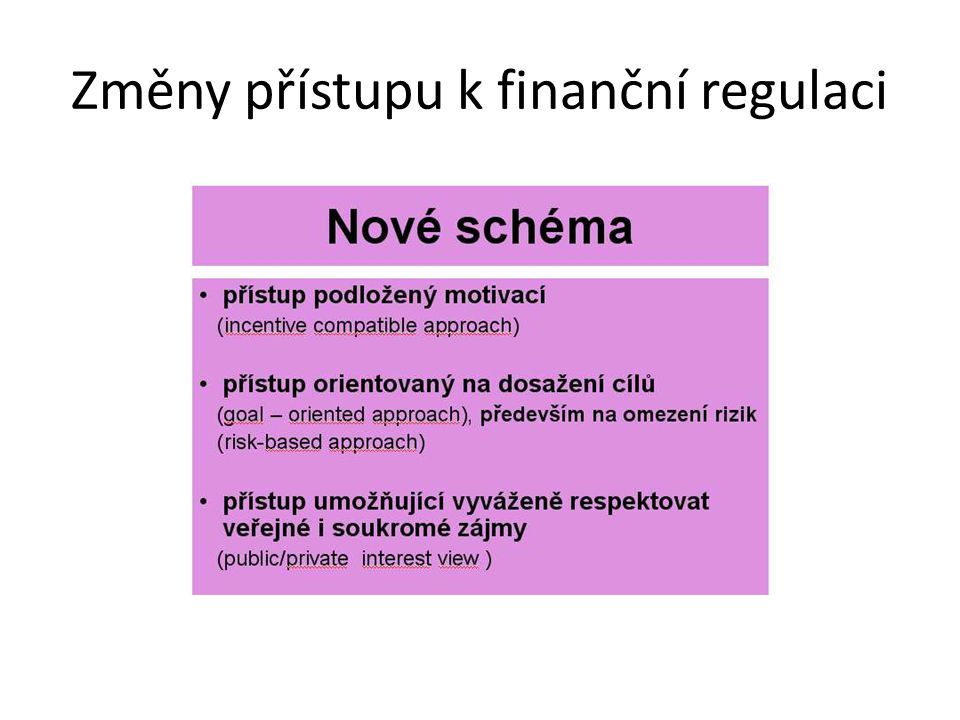

Změny přístupu k finanční regulaci

30

Teoretické požadavky na fungování systému finanční regulace a dohledu Bezpečnost Stabilita Výkonnost Udržitelný rozvoj

31

Teoretické požadavky

32

Kdy je regulace úspěšnou? Když (a) se stále přizpůsobuje změnám společenských a ekonomických podmínek, (b) maximalizuje čisté přínosy, takže převyšují celkové náklady, (c) poskytuje vhodné podněty motivující všechny zúčastněné, aby se chovali produktivně a obezřele, (d) není přebujelá, netlumí tržní signály, nerdousí inovace a nepůsobí proti efektivnosti trhu.

se stále přizpůsobuje změnám společenských a ekonomických podmínek, (b) maximalizuje čisté přínosy, takže převyšují celkové náklady, (c) poskytuje vhodné podněty motivující všechny zúčastněné, aby se chovali produktivně a obezřele, (d) není přebujelá, netlumí tržní signály, nerdousí inovace a nepůsobí proti efektivnosti trhu..")

33

Zásadní změna filosofie regulace a dohledu Všechny poskytovatele finančních služeb (tj. banky, obchodníky s cennými papíry i pojišťovny) je účelné regulovat a dohlížet podle jednotných zásad

je účelné regulovat a dohlížet podle jednotných zásad.")

34

Nové teoretické podněty Lépe propojit mikroekonomický přístup s makroekonomickým Aplikovat princip selekce regulovaných subjektů Pokročit v mapování finančních informačních sítí Vymezit jasněji regulatorní rizika a jejich dopady

35

O čem se v teorii stále diskutuje? Lze nalézt uspokojivý způsob překlenutí mezery mezi deklarovanými obecnými principy finanční regulace a konkrétními praktickými opatřeními? Jak na to? (staronový) problém „dohledu“ na regulátory a supervizory (= kdo je uhlídá?)

problém „dohledu na regulátory a supervizory (= kdo je uhlídá ).")

36

4. Přehled regulatorní reakce na světovou finanční krizi v USA Kritika opožděné reakce US regulátorů na finanční krizi Od podzimu 2009 aktivní role USA v oblasti finanční regulace 3 Summity (Washington, Londýn,Pittsbourg) Červenec 2009:Rozsáhlé legislativní úpravy pro finanční sféru jsou na stole Ještě není rozhodnuto o mnoha sporných věcech

Červenec 2009:Rozsáhlé legislativní úpravy pro finanční sféru jsou na stole Ještě není rozhodnuto o mnoha sporných věcech.")

37

Ostrá kritika systému finanční regulace v USA The GAO launches ground-breaking report The Government Accountability Office (GAO) published on 8 January a new Report on Financial Regulation. Gene L. Dodaro, Acting Comptroller General

38

Příčiny nízké efektivnosti systému finanční regulace v USA podle GAO

39

The 9 characteristics determining a new more efficient regulatory framework according to GAO: Clearly defined regulatory goals. A regulatory system should have goals that are clearly articulated and relevant, so that regulators can effectively conduct activities to implement their mission. Appropriately comprehensive. A regulatory system should ensure that financial institutions and activities are regulated in a way that ensures regulatory goals are fully met. As such, activities that pose risks to consumer protection, financial stability, or other goals should be comprehensively regulated, while recognizing that not all activities will require the same level of regulation. System-wide focus. A regulatory system should include a mechanism for identifying, monitoring, and managing risks to the financial system regardless of the source of the risk or the institutions in which it is created. Flexible and adaptable. A regulatory system should be adaptable and forward-looking such that regulators can readily adapt to market innovations and changes and include a mechanism for evaluating potential new risks to the system. Efficient and effective. A regulatory system should provide efficient oversight of financial services by eliminating overlapping federal regulatory missions, where appropriate, and minimizing regulatory burden while effectively achieving the goals of regulation. Consistent consumer and investor protection. A regulatory system include consumer and investor protection as part of the regulatory mission to ensure that market participants receive consistent, useful information, as well as legal protections for similar financial products and services, including disclosures, sales practice standards, and suitability requirements. Regulators provided with independence, prominence, authority, and accountability. A regulatory system should ensure that regulators have independence from inappropriate influence; have sufficient resources, clout, and authority to carry out and enforce statutory missions; and are clearly accountable for meeting regulatory goals. Consistent financial oversight. A regulatory system should ensure that similar institutions, products, risk, and services are subject to consistent regulation, oversight, and transparency, which should help minimize negative competitive outcomes while harmonizing oversight, both within the U.S. and internationally. Minimal taxpayer exposure. A regulatory system should have adequate safeguards that allow financial institution failures to occur while limiting taxpayers' exposure to financial risk.

40

Požadavky na výkonnější systém 1. Clearly defined regulatory goals 2. Appropriately comprehensive 3. Systemwide focus 4. Flexible and adaptable 5. Efficient and effective 6. Consistent consumer and investor protection 7. Regulators provided with independence, prominence, authority, and accountability. 8. Consistent financial oversight 9. Minimal taxpayer exposure

41

REFORMA - US Treasury – July 2009

42

Balík nových návrhů zákonů READ THE ADMINISTRATION’S DETAILED LEGISLATIVE LANGUAGE THAT WAS SENT TO CAPITOL HILL: Title I - Financial Services Oversight Council Title II - Tier 1 Financial Holding Companies Title III – Improvements to Supervision and Regulation of Federal Depository Institutions Title IV – Registration of Advisers to Private Funds Title V – Office of National Insurance Title VI - Bank Holding Company Act amendments and other banking law amendments Title VII - Improvements to Regulation of Over-the-Counter Derivatives Markets Title VIII – Settlement Supervision Title IX – Additional Improvements to Financial Markets Regulation Subtitle A and B Title IX – Additional Improvements to Financial Markets Regulation Subtitle C Title IX – Additional Improvements to Financial Markets Regulation Subtitle D Title IX - Additional Improvements to Financial Markets Regulation Subtitle E Title X – Consumer Financial Protection Title I - Financial Services Oversight Council Title II - Tier 1 Financial Holding Companies Title III – Improvements to Supervision and Regulation of Federal Depository Institutions Title IV – Registration of Advisers to Private Funds Title V – Office of National Insurance Title VI - Bank Holding Company Act amendments and other banking law amendments Title VII - Improvements to Regulation of Over-the-Counter Derivatives Markets Title VIII – Settlement Supervision Title IX – Additional Improvements to Financial Markets Regulation Subtitle A and B Title IX – Additional Improvements to Financial Markets Regulation Subtitle C Title IX – Additional Improvements to Financial Markets Regulation Subtitle D Title IX - Additional Improvements to Financial Markets Regulation Subtitle E Title X – Consumer Financial Protection

43

V čem je shoda Obecný souhlas: Posílení regulace a dohledu nad finančními deriváty Zpřísnění podmínek regulace a dohledu nad ratingovými agenturami

44

O čem se dále jedná? Problém institucionálního uspořádání finanční regulace a dohledu Mají skutečně vzniknout nové orgány? Který z nich bude „leader“?

45

O čem se dále jedná? Jak regulovat finanční „obry“? Lze regulovat jejich rozměry? Lze jim stanovit vyšší daně? Jde o mezinárodně významný problém, nikoliv pouze o problém v USA Mezinárodně přijatelné řešení - asi na půdě Úřadu pro finanční stabilitu v Basileji (?)

.")

46

5.Srovnání koncepce nové finanční architektury:USA kontra EU? Odlišné přístupy v USA a v EU USA centrálně řeší svou specifickou situaci Zároveň nabízí mezinárodní řešení; všechna však nejsou vhodná pro všechny země EU postupuje v duchu cesty integrace finančních trhů Jedním z hlavních problémů je koordinace postupu (jak uvnitř EU, tak navenek) Specifické problémy EU

Specifické problémy EU.")

47

Některé specifické problémy v EU Problém institucionálního uspořádání finanční regulace a dohledu Jakou pravomoc budou skutečně mít nové orgány? Problém tzv. přeshraniční jurisdikce Budou smět národní orgány hostitelských zemí regulovat „hosty“ z ostatních členských zemí EU? (Problém „home“ and „host“)

.")

48

Konec Děkuji Vám za pozornost!

Podobné prezentace

(klasifikace a charakteristika)>")