Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy PF UK 5. května 2014

2

1. Primární právo a rozpočet 2. Finanční ustanovení 3. Nadměrné schodky 4. Rozpočtové zásady 5. Vlastní zdroje 2

3

Smlouva o fungování Evropské unie ◦ Finanční ustanovení (čl. 310-325) ◦ Nadměrné schodky (čl. 126) ◦ Veřejné podpory (čl. 107-109) ◦ Daňová ustanovení (čl. 110-113) ◦ Celní unie (čl. 30-32) Smlouva o založení Evropského společenství pro atomovou energii ◦ čl. 171-183a ◦ čl. 10 protokolu č. 2 Lisabonské smlouvy 3

◦ Nadměrné schodky (čl. 126) ◦ Veřejné podpory (čl ) ◦ Daňová ustanovení (čl ) ◦ Celní unie (čl ) Smlouva o založení Evropského společenství pro atomovou energii ◦ čl a ◦ čl. 10 protokolu č. 2 Lisabonské smlouvy 3.")

4

A. Základní pravidla B. Vlastní zdroje Unie C. Víceletý finanční rámec D. Rozpočtový proces E. Rozpočtové provizorium F. Struktura rozpočtu G. Plnění rozpočtu H. Uzavření rozpočtu I. Finanční nařízení J. Boj proti podvodům 4

5

5 čl. 310, čl. 313, čl. 320 jednota rozpočtu orgány stanovící rozpočet vyrovnanost rozpočtu časové ohraničení rozpočtu právní základ výdajů zajištění rozpočtové kázně zásada řádného finančního řízení rozpočtový rok měna rozpočtu

6

6 čl. 311 financování rozpočtu právní předpis ◦ rozhodnutí Rady o systému vlastních zdrojů Evropských společenství (2007/436/ES, Euratom) ◦ v legislativním procesu nové rozhodnutí 2011/0183(CNS)

◦ v legislativním procesu nové rozhodnutí 2011/0183(CNS).")

7

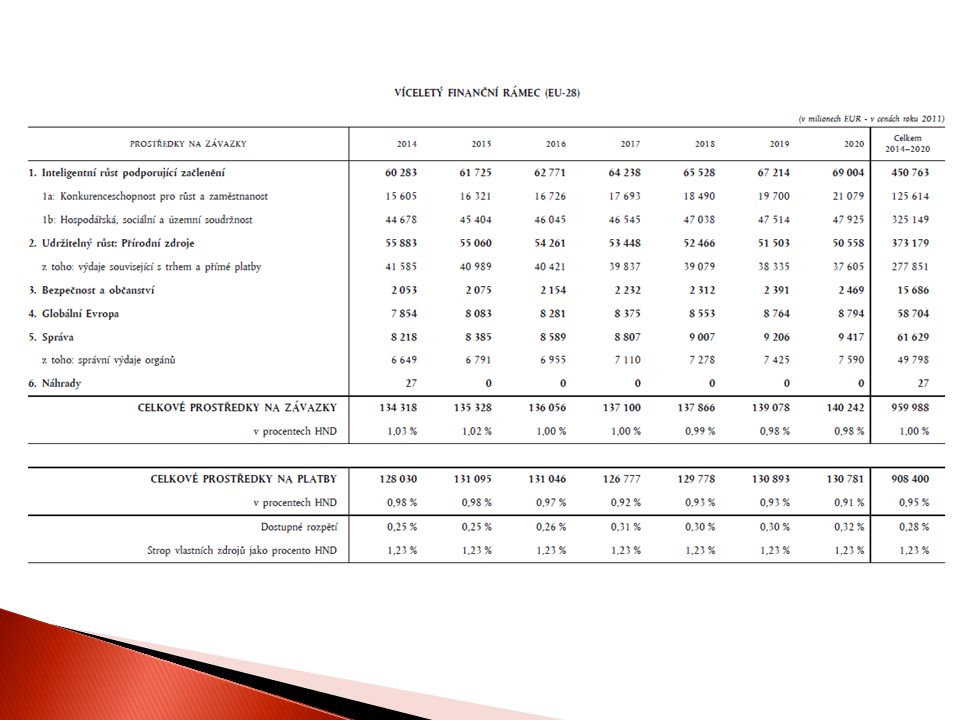

7 čl. 312 vývoj výdajů doba soulad rozpočtu s víceletým rámcem právní předpis ◦ interinstitucionální dohoda obsah finančního rámce provizorium nařízení Rady (EU, EURATOM) č. 1311/2013, kterým se stanoví víceletý finanční rámec na období 2014–2020

č. 1311/2013, kterým se stanoví víceletý finanční rámec na období 2014–2020.")

9

9 čl. 314 1. předběžný odhad výdajů 2. předběžný návrh rozpočtu (Komise) 3. postoj (Rada) 4. přijetí rozpočtu (Evropský parlament) 5. změny návrhu (Evropský parlament) 6. společný návrh (dohodovací výbor) 7. schválení společného návrhu (Evropský parlament a Rada) 8. schválení a zamítnutí společného návrhu (Evropský parlament a Rada)

4. přijetí rozpočtu (Evropský parlament) 5. změny návrhu (Evropský parlament) 6. společný návrh (dohodovací výbor) 7. schválení společného návrhu (Evropský parlament a Rada) 8. schválení a zamítnutí společného návrhu (Evropský parlament a Rada).")

10

10 čl. 315 pravidlo 1/12 výjimka z pravidla 1/12

11

11 čl. 316 kapitoly samostatné části

12

12 čl. 317 obecné pravidlo spolupráce převod prostředků

13

13 čl. 318 a 319 závěrečný účet finanční rozvaha aktiv a pasiv hodnotící zpráva o financích Unie absolutorium

14

14 čl. 322 Nařízení (EU, EURATOM) č. 966/2012 Evropského parlamentu a Rady ze dne 25. října 2012, kterým se stanoví finanční pravidla o souhrnném rozpočtu Unie a o zrušení nařízení Rady (ES, Euratom) č. 1605/2002

č. 1605/2002.")

15

15 čl. 325 povinnost bojovat stejná opatření koordinace

16

čl. 126 základní pravidlo sledování vývoje rozpočtové situace ◦ 3 % ◦ 60 % řízení podle čl. 126 ◦ zpráva Komise ◦ stanovisko Komise ◦ rozhodnutí Rady ◦ doporučení Rady 16

17

čl. 6 finančních pravidel ◦ Rozpočet musí být sestavován a plněn v souladu se zásadami jednotnosti, správnosti rozpočtu, ročního rozpočtu, vyrovnanosti, zúčtovací jednotky, univerzálnosti, specifikace, řádného finančního řízení vyžadujícího účinnou a účelnou vnitřní kontrolu a transparentnosti, jak jsou stanoveny v tomto nařízení. 17

18

1. zásada jednotnosti a správnosti rozpočtu 2. zásada ročního rozpočtu 3. zásada vyrovnanosti 4. zásada zúčtovací jednotky 5. zásada univerzálnosti 6. zásada specifikace 7. zásada řádného finančního řízení 8. zásada průhlednosti 18

19

úvodní ustanovení čl. 1 vlastní úprava vlastních zdrojů strop vlastních zdrojů oprava rozpočtových nevyvážeností 19

20

a) dávky, prémie, doplňkové nebo vyrovnávací částky, dodatkové částky nebo položky, cla stanovená ve společném celním sazebníku a další poplatky, současné i budoucí, zavedené orgány Společenství v obchodě se třetími zeměmi a cla na výrobky spadající do působnosti Smlouvy o založení Evropského společenství uhlí a oceli, která pozbyla platnosti, jakož i dávky a další poplatky stanovené v rámci společné organizace trhu s cukrem b) příjmy z použití jednotné sazby pro všechny členské státy na harmonizovaný vyměřovací základ DPH, který se určuje podle pravidel Společenství c) příjmy z použití jednotné sazby, která se určí v rámci rozpočtového procesu s ohledem na celkovou výši ostatních příjmů, na součet HND všech členských států 20

dávky, prémie, doplňkové nebo vyrovnávací částky, dodatkové částky nebo položky, cla stanovená ve společném celním sazebníku a další poplatky, současné i budoucí, zavedené orgány Společenství v obchodě se třetími zeměmi a cla na výrobky spadající do působnosti Smlouvy o založení Evropského společenství uhlí a oceli, která pozbyla platnosti, jakož i dávky a další poplatky stanovené v rámci společné organizace trhu s cukrem b) příjmy z použití jednotné sazby pro všechny členské státy na harmonizovaný vyměřovací základ DPH, který se určuje podle pravidel Společenství c) příjmy z použití jednotné sazby, která se určí v rámci rozpočtového procesu s ohledem na celkovou výši ostatních příjmů, na součet HND všech členských států 20")

21

doc. JUDr. Radim Boháč, Ph.D. katedra finančního práva a finanční vědy PF UK nám. Curieových 7 116 40 Praha 1 email: bohac@prf.cuni.czbohac@prf.cuni.cz www.radimbohac.cz www.radimbohac.cz tel.: +420221005530 21

Podobné prezentace

>")

>")