Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Např. ve výtahu Základní přístupy k naplnění částí XI. a XII. výkazu FIN 2-12M

2

Obsah Tato metodická pomůcka vychází z prezentací Ministerstva financí České republiky, které byly prezentovány na poradě s kraji k dané problematice. Účelem je zejména osvětlit základní důvody pro zavedení nových částí finančního výkazu FIN 2-12M, jejichž pochopení je nezbytným předpokladem pro správné a úplné vykazování v částech XI. a XII. výkazu. Obsahem prezentace jsou tedy následující bloky: vysvětlení pojmu adicionalita (spolufinancování), vysvětlení pojmu adicionalita (spolufinancování), základní přístupy k naplňování částí XI. a XII. výkazu. základní přístupy k naplňování částí XI. a XII. výkazu.

, vysvětlení pojmu adicionalita (spolufinancování), základní přístupy k naplňování částí XI. a XII. výkazu. základní přístupy k naplňování částí XI. a XII. výkazu..")

3

Upozornění Na tomto místě si dovolujeme upozornit všechny obce, města a dobrovolné svazky na území Jihomoravského kraje na nutnost pečlivého přístupu k účtování těch příjmů a výdajů, které související s projekty spolufinancovanými z Evropské unie. Nadále se při kontrole účetních dat setkáváme s neoznačováním těchto příjmů a výdajů patřičnými zdroji a nástroji v nově definovaném 8- místném účelovém znaku. Nezbytnou podmínkou je pak také aktualizace účetního softwaru, který umožňuje zadávání 8-místného ÚZ. Je nezbytné, aby účetní pracovníci měli o projektech dostatek znalostí, zejména tedy měli k dispozici příslušné smlouvy. Při nejasnostech nás kontaktujte!

4

Pojem adicionalita důvody, proč se tímto pojmem zabývat důvody, proč se tímto pojmem zabývat základní popis pojmu adicionalita a postupu výpočtu jejího limitu: základní popis pojmu adicionalita a postupu výpočtu jejího limitu: princip adicionalityprincip adicionality základní charakteristika limitu adicionality období 2007-13základní charakteristika limitu adicionality období 2007-13 postup výpočtu limitupostup výpočtu limitu hodnocení mid-term a ex-posthodnocení mid-term a ex-post

5

Důvody pro seznámení se s pojmem adicionalita od r. 2006 (plně 2007) se prostředky EU na programy staly součástí příjmů a výdajů státního rozpočtu, od r. 2006 (plně 2007) se prostředky EU na programy staly součástí příjmů a výdajů státního rozpočtu, odbor Národní fondu měl stejný obecný důvod podpořit vytvoření postupu k oddělenému vykazování prostředků EU, vzhledem k nemožnosti toto zajistit novelou rozpočtové skladby, odbor Národní fondu měl stejný obecný důvod podpořit vytvoření postupu k oddělenému vykazování prostředků EU, vzhledem k nemožnosti toto zajistit novelou rozpočtové skladby, z hlediska Národního fondu musel být zohledněn fakt, že prostředky EU nejsou součástí limitu adicionality a musí být z výdajů SR vyňaty, z hlediska Národního fondu musel být zohledněn fakt, že prostředky EU nejsou součástí limitu adicionality a musí být z výdajů SR vyňaty, součástí limitu adicionality je vedle čistě národních výdajů z veřejných zdrojů pouze národní podíl financování programů spolupráce s EU (nikoliv podíl EU), součástí limitu adicionality je vedle čistě národních výdajů z veřejných zdrojů pouze národní podíl financování programů spolupráce s EU (nikoliv podíl EU), rozpočtová skladba není schopna rozlišit zdroj jednotlivých výdajů, neboť ty jsou kryty zdroji jako celkem (univerzálnost rozpočtu). rozpočtová skladba není schopna rozlišit zdroj jednotlivých výdajů, neboť ty jsou kryty zdroji jako celkem (univerzálnost rozpočtu).

se prostředky EU na programy staly součástí příjmů a výdajů státního rozpočtu, od r (plně 2007) se prostředky EU na programy staly součástí příjmů a výdajů státního rozpočtu, odbor Národní fondu měl stejný obecný důvod podpořit vytvoření postupu k oddělenému vykazování prostředků EU, vzhledem k nemožnosti toto zajistit novelou rozpočtové skladby, odbor Národní fondu měl stejný obecný důvod podpořit vytvoření postupu k oddělenému vykazování prostředků EU, vzhledem k nemožnosti toto zajistit novelou rozpočtové skladby, z hlediska Národního fondu musel být zohledněn fakt, že prostředky EU nejsou součástí limitu adicionality a musí být z výdajů SR vyňaty, z hlediska Národního fondu musel být zohledněn fakt, že prostředky EU nejsou součástí limitu adicionality a musí být z výdajů SR vyňaty, součástí limitu adicionality je vedle čistě národních výdajů z veřejných zdrojů pouze národní podíl financování programů spolupráce s EU (nikoliv podíl EU), součástí limitu adicionality je vedle čistě národních výdajů z veřejných zdrojů pouze národní podíl financování programů spolupráce s EU (nikoliv podíl EU), rozpočtová skladba není schopna rozlišit zdroj jednotlivých výdajů, neboť ty jsou kryty zdroji jako celkem (univerzálnost rozpočtu). rozpočtová skladba není schopna rozlišit zdroj jednotlivých výdajů, neboť ty jsou kryty zdroji jako celkem (univerzálnost rozpočtu)..")

6

Princip adicionality v období 2007 – 2013 princip adicionality: dle čl. 15 Nařízení Rady č. 1083/2006, obecné nařízení k fondům EU - příspěvky ze strukturálních fondů nesmí nahrazovat veřejné výdaje členského státu, princip adicionality: dle čl. 15 Nařízení Rady č. 1083/2006, obecné nařízení k fondům EU - příspěvky ze strukturálních fondů nesmí nahrazovat veřejné výdaje členského státu, členský stát stanoví limit adicionality pro její hodnocení před příslušným obdobím (ex-ante hodnocení), který je nutno dodržet po celé období a na jeho konci (hodnocení mid-term a ex-post) členský stát stanoví limit adicionality pro její hodnocení před příslušným obdobím (ex-ante hodnocení), který je nutno dodržet po celé období a na jeho konci (hodnocení mid-term a ex-post) tento limit musí být minimálně roven průměrným ročním výdajům předešlého programovacího období, tj. pro ČR průměr za období 2004 - 05 tento limit musí být minimálně roven průměrným ročním výdajům předešlého programovacího období, tj. pro ČR průměr za období 2004 - 05

, který je nutno dodržet po celé období a na jeho konci (hodnocení mid-term a ex-post) členský stát stanoví limit adicionality pro její hodnocení před příslušným obdobím (ex-ante hodnocení), který je nutno dodržet po celé období a na jeho konci (hodnocení mid-term a ex-post) tento limit musí být minimálně roven průměrným ročním výdajům předešlého programovacího období, tj. pro ČR průměr za období tento limit musí být minimálně roven průměrným ročním výdajům předešlého programovacího období, tj. pro ČR průměr za období")

7

Princip adicionality v období 2007 – 2013 limit je stanoven z národních veřejných výdajů realizovaných do oblasti hospodářsko-sociální soudržnosti v rámci cíle Konvergence (tj. za celé ČR bez výdajů v regionu NUTS 2 Praha), limit je stanoven z národních veřejných výdajů realizovaných do oblasti hospodářsko-sociální soudržnosti v rámci cíle Konvergence (tj. za celé ČR bez výdajů v regionu NUTS 2 Praha), pojednání o adicionalitě je součástí NSRR (Národní strategický referenční rámec), pojednání o adicionalitě je součástí NSRR (Národní strategický referenční rámec), Evropská komise schvaluje úroveň adicionality (tabulku), která musí být dodržena, Evropská komise schvaluje úroveň adicionality (tabulku), která musí být dodržena, Evropská komise může při nedržení limitu adicionality krátit příspěvky z fondů členskému státu (čl. 99 obecného nařízení a čl. 38 implementačního nař.) – ex-post (tj. po roce 2016); Evropská komise může při nedržení limitu adicionality krátit příspěvky z fondů členskému státu (čl. 99 obecného nařízení a čl. 38 implementačního nař.) – ex-post (tj. po roce 2016); propočty musí vykazovat cenovou a metodologickou srovnatelnost. propočty musí vykazovat cenovou a metodologickou srovnatelnost.

, limit je stanoven z národních veřejných výdajů realizovaných do oblasti hospodářsko-sociální soudržnosti v rámci cíle Konvergence (tj. za celé ČR bez výdajů v regionu NUTS 2 Praha), pojednání o adicionalitě je součástí NSRR (Národní strategický referenční rámec), pojednání o adicionalitě je součástí NSRR (Národní strategický referenční rámec), Evropská komise schvaluje úroveň adicionality (tabulku), která musí být dodržena, Evropská komise schvaluje úroveň adicionality (tabulku), která musí být dodržena, Evropská komise může při nedržení limitu adicionality krátit příspěvky z fondů členskému státu (čl. 99 obecného nařízení a čl. 38 implementačního nař.) – ex-post (tj. po roce 2016); Evropská komise může při nedržení limitu adicionality krátit příspěvky z fondů členskému státu (čl. 99 obecného nařízení a čl. 38 implementačního nař.) – ex-post (tj. po roce 2016); propočty musí vykazovat cenovou a metodologickou srovnatelnost. propočty musí vykazovat cenovou a metodologickou srovnatelnost..")

8

Základní charakteristika limitu adicionality pro období 2007 – 2013 za období 2007-13 byl limit vypočten jako průměrný roční výdaj ze skutečných výdajů za roky 2004 a 2005 za SR, místní rozpočty a SFŽP, SFDI a SFRB za vybrané paragrafy, resp. pododdíly, dle rozpočtové skladby s charakterem výdaje do oblastí hospodářsko- sociální soudržnosti, za období 2007-13 byl limit vypočten jako průměrný roční výdaj ze skutečných výdajů za roky 2004 a 2005 za SR, místní rozpočty a SFŽP, SFDI a SFRB za vybrané paragrafy, resp. pododdíly, dle rozpočtové skladby s charakterem výdaje do oblastí hospodářsko- sociální soudržnosti, propočtem byl limit tohoto období stanoven ve výši 75,9 mld. Kč, propočtem byl limit tohoto období stanoven ve výši 75,9 mld. Kč, limit je Evropské komisi předkládán v cenách roku 2006 a v €, limit je Evropské komisi předkládán v cenách roku 2006 a v €, Evropská komise předepisuje formát tabulky adicionality a stanoví metodickým pokynem základní výdajové oblasti, jež se do limitu zahrnují. Evropská komise předepisuje formát tabulky adicionality a stanoví metodickým pokynem základní výdajové oblasti, jež se do limitu zahrnují.

9

Základní charakteristika limitu adicionality pro období 2007 – 2013 EK však nestanoví detailní postup pro výpočet limitu a jeho ověřování, ale to je dáno národními procedurami na základě stávajících zjišťovacích metod, včetně možnosti využití odhadů, EK však nestanoví detailní postup pro výpočet limitu a jeho ověřování, ale to je dáno národními procedurami na základě stávajících zjišťovacích metod, včetně možnosti využití odhadů, Členský stát musí EK přesvědčit o správnosti a hodnověrnosti použitých metod a postupů. Členský stát musí EK přesvědčit o správnosti a hodnověrnosti použitých metod a postupů.

10

Postup výpočtu limitu východiskem výpočtu byly finanční výkazy produkované systémem ARIS, východiskem výpočtu byly finanční výkazy produkované systémem ARIS, výběr, které paragrafy z odvětvového členění rozpočtové skladby z finančních výkazů zahrnout, byl vytvořen v rámci twinningu pro období 2004-6, výběr, které paragrafy z odvětvového členění rozpočtové skladby z finančních výkazů zahrnout, byl vytvořen v rámci twinningu pro období 2004-6, pro výpočet limitu byly vytvořeny ve spolupráci s odborem 38 (IS) sestavy o čerpání výdajů za rozpočtové sektory (státní rozpočet, místní rozpočty a státní fondy) podle vybraných paragrafů rozpočtové skladby a výchozích roků výpočtu, pro výpočet limitu byly vytvořeny ve spolupráci s odborem 38 (IS) sestavy o čerpání výdajů za rozpočtové sektory (státní rozpočet, místní rozpočty a státní fondy) podle vybraných paragrafů rozpočtové skladby a výchozích roků výpočtu, největší problém – způsob vyloučení výdajů uskutečněných institucemi sídlícími v Praze, ale realizovaných mimo Prahu, největší problém – způsob vyloučení výdajů uskutečněných institucemi sídlícími v Praze, ale realizovaných mimo Prahu, k propočtům využity přehledy o čerpání výdajů státního rozpočtu dle ISPROFINu a CEDRu, které identifikují spotřebu podle regionů a poskytují informaci o účelu užití. k propočtům využity přehledy o čerpání výdajů státního rozpočtu dle ISPROFINu a CEDRu, které identifikují spotřebu podle regionů a poskytují informaci o účelu užití.

11

Postup výpočtu limitu výdaje místních rozpočtů za region Praha lze jasně identifikovat ze sestav, výdaje místních rozpočtů za region Praha lze jasně identifikovat ze sestav, na základě přepočtených údajů byly vytvořeny nové agregace výdajů ze státního rozpočtu a státních fondů (tj. po přepočtu výdajů reálně uskutečněných v regionu Praha a jejich odpočtu od ČR celkem) s výdaji místních rozpočtů (bez Prahy) za roky 2004 a 2005, na základě přepočtených údajů byly vytvořeny nové agregace výdajů ze státního rozpočtu a státních fondů (tj. po přepočtu výdajů reálně uskutečněných v regionu Praha a jejich odpočtu od ČR celkem) s výdaji místních rozpočtů (bez Prahy) za roky 2004 a 2005, roční výdaje v běžných cenách přepočteny na ceny 2006, roční výdaje v běžných cenách přepočteny na ceny 2006, vytvořeny průměrné roční výdaje let 2004-5 a ty přepočteny do €, vytvořeny průměrné roční výdaje let 2004-5 a ty přepočteny do €, součástí tabulky k adicionalitě jsou též informativní údaje o vynaložených prostředcích ze strukturálních fondů EU a případné výdaje státních podniků do oblasti hospodářsko-sociální soudržnosti, součástí tabulky k adicionalitě jsou též informativní údaje o vynaložených prostředcích ze strukturálních fondů EU a případné výdaje státních podniků do oblasti hospodářsko-sociální soudržnosti, projednání postupu výpočtu a použité metodiky s Evropskou komisí a její konečné odsouhlasení tohoto limitu: ex-ante hodnocení. projednání postupu výpočtu a použité metodiky s Evropskou komisí a její konečné odsouhlasení tohoto limitu: ex-ante hodnocení.

s výdaji místních rozpočtů (bez Prahy) za roky 2004 a 2005, na základě přepočtených údajů byly vytvořeny nové agregace výdajů ze státního rozpočtu a státních fondů (tj. po přepočtu výdajů reálně uskutečněných v regionu Praha a jejich odpočtu od ČR celkem) s výdaji místních rozpočtů (bez Prahy) za roky 2004 a 2005, roční výdaje v běžných cenách přepočteny na ceny 2006, roční výdaje v běžných cenách přepočteny na ceny 2006, vytvořeny průměrné roční výdaje let a ty přepočteny do €, vytvořeny průměrné roční výdaje let a ty přepočteny do €, součástí tabulky k adicionalitě jsou též informativní údaje o vynaložených prostředcích ze strukturálních fondů EU a případné výdaje státních podniků do oblasti hospodářsko-sociální soudržnosti, součástí tabulky k adicionalitě jsou též informativní údaje o vynaložených prostředcích ze strukturálních fondů EU a případné výdaje státních podniků do oblasti hospodářsko-sociální soudržnosti, projednání postupu výpočtu a použité metodiky s Evropskou komisí a její konečné odsouhlasení tohoto limitu: ex-ante hodnocení. projednání postupu výpočtu a použité metodiky s Evropskou komisí a její konečné odsouhlasení tohoto limitu: ex-ante hodnocení..")

12

Mid – term a ex- post hodnocení účelem je ověřit, zda stanovený limit adicionality je průběžně dodržován a výdaje neklesají pod tento limit, účelem je ověřit, zda stanovený limit adicionality je průběžně dodržován a výdaje neklesají pod tento limit, Mid - term hodnocení limitu adicionality proběhne do konce roku 2011 za výdaje let 2007-2010, Mid - term hodnocení limitu adicionality proběhne do konce roku 2011 za výdaje let 2007-2010, ex-post hodnocení limitu adicionality proběhne do 30.6.2016 za výdaje celého období, tj. 2007-2013, ex-post hodnocení limitu adicionality proběhne do 30.6.2016 za výdaje celého období, tj. 2007-2013, při hodnocení se přihlíží k makroekonomickým podmínkám v hospodářském cyklu, případně dalším otázkám, jako např. privatizaci, při hodnocení se přihlíží k makroekonomickým podmínkám v hospodářském cyklu, případně dalším otázkám, jako např. privatizaci, Evropská komise může uplatnit finanční korekci na její příspěvky ze strukturálních fondů členské zemi, pokud limit nebyl dodržen o více než 3%; současně korekce nesmí překročit 5% celkové alokace období pro cíl Konvergence (čl. 38 nařízení 1828/2006- prováděcí nařízení k obecnému nařízení). Evropská komise může uplatnit finanční korekci na její příspěvky ze strukturálních fondů členské zemi, pokud limit nebyl dodržen o více než 3%; současně korekce nesmí překročit 5% celkové alokace období pro cíl Konvergence (čl. 38 nařízení 1828/2006- prováděcí nařízení k obecnému nařízení).

. Evropská komise může uplatnit finanční korekci na její příspěvky ze strukturálních fondů členské zemi, pokud limit nebyl dodržen o více než 3%; současně korekce nesmí překročit 5% celkové alokace období pro cíl Konvergence (čl. 38 nařízení 1828/2006- prováděcí nařízení k obecnému nařízení)..")

13

Závěry při současném poskytování prostředků z fondů EU nesmí členský stát snižovat národní veřejné výdaje do oblasti hospodářsko- sociální soudržnosti, při současném poskytování prostředků z fondů EU nesmí členský stát snižovat národní veřejné výdaje do oblasti hospodářsko- sociální soudržnosti, sledování a dodržování limitu adicionality je proto povinné, sledování a dodržování limitu adicionality je proto povinné, v ČR pro výpočet slouží finanční výkazy a ARIS, v ČR pro výpočet slouží finanční výkazy a ARIS, problémem je správné vyloučení výdajů regionu Praha, neboť ten nespadá do cíle Konvergence, problémem je správné vyloučení výdajů regionu Praha, neboť ten nespadá do cíle Konvergence, po provedeném ex-ante hodnocení bude probíhat hodnocení mid- term a ex-post, po provedeném ex-ante hodnocení bude probíhat hodnocení mid- term a ex-post, nebezpečí – snižování deficitu veřejných rozpočtů ke splnění pravidel Paktu stability a růstu a současně zachování nebo zvýšení výdajů do oblasti hospodářsko-sociální soudržnosti. nebezpečí – snižování deficitu veřejných rozpočtů ke splnění pravidel Paktu stability a růstu a současně zachování nebo zvýšení výdajů do oblasti hospodářsko-sociální soudržnosti.

14

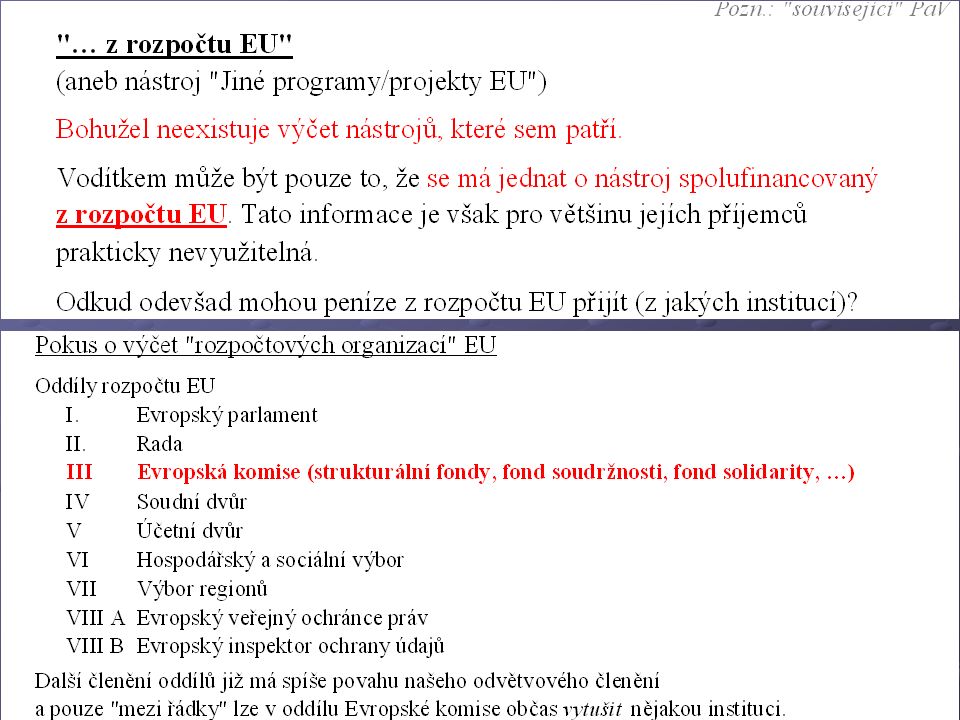

Prostředky EU+ v příjmech a výdajích krajů, obcí, DSO a regionálních rad na metodických listech Krajského úřadu Jihomoravského kraje, odboru ekonomického, oddělení financování obcí je zveřejněna následující metodická pomoc v této oblasti:na metodických listech Krajského úřadu Jihomoravského kraje, odboru ekonomického, oddělení financování obcí je zveřejněna následující metodická pomoc v této oblasti: pod odkazem Novela vyhlášky č. 16/2001 Sb., o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních samosprávných celků; nové části XI. a XII. finančního výkazu FIN 2-12M je zveřejněn pod odkazem Novela vyhlášky č. 16/2001 Sb., o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních samosprávných celků; nové části XI. a XII. finančního výkazu FIN 2-12M je zveřejněn Novela vyhlášky č. 16/2001 Sb., o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních samosprávných celků; nové části XI. a XII. finančního výkazu FIN 2-12M Novela vyhlášky č. 16/2001 Sb., o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územních samosprávných celků; nové části XI. a XII. finančního výkazu FIN 2-12M metodický pokyn k části XI. a XII. finančního výkazu FIN 2-12M,metodický pokyn k části XI. a XII. finančního výkazu FIN 2-12M, informace k novele vyhlášky č. 16/2001 Sb. (tj. k vyhlášce č. 22/2007 Sb.),informace k novele vyhlášky č. 16/2001 Sb. (tj. k vyhlášce č. 22/2007 Sb.), v pravidelné metodické pomoci Zprávy financování obcí 2/2007 jsou uvedeny další vodítka ke správnému označování příjmů a výdajů ve smyslu nových částí výkazu v pravidelné metodické pomoci Zprávy financování obcí 2/2007 jsou uvedeny další vodítka ke správnému označování příjmů a výdajů ve smyslu nových částí výkazu Nové části XI. a XII. finančního výkazu Vyhláška č. 22/2007 Sb.

,informace k novele vyhlášky č. 16/2001 Sb. (tj. k vyhlášce č. 22/2007 Sb.), v pravidelné metodické pomoci Zprávy financování obcí 2/2007 jsou uvedeny další vodítka ke správnému označování příjmů a výdajů ve smyslu nových částí výkazu v pravidelné metodické pomoci Zprávy financování obcí 2/2007 jsou uvedeny další vodítka ke správnému označování příjmů a výdajů ve smyslu nových částí výkazu Nové části XI. a XII. finančního výkazu Vyhláška č. 22/2007 Sb..")

15

existence více požadavků na oddělené vykazování EU prostředků,existence více požadavků na oddělené vykazování EU prostředků, výsledkem snah je vyhláška č. 22/2007 Sb., která zavádí nové části finančního výkazu.výsledkem snah je vyhláška č. 22/2007 Sb., která zavádí nové části finančního výkazu.

16

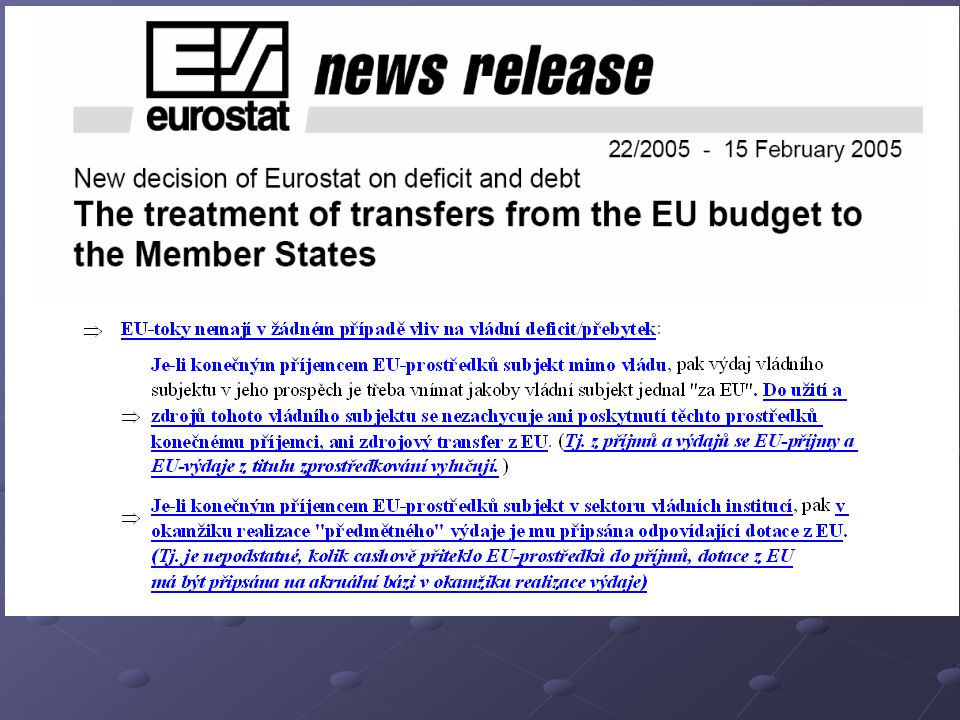

Prostředky EU+ v příjmech a výdajích krajů, obcí, DSO a regionálních rad Účelem schémat zobrazených v následujících snímcích je grafický popis různých modelových situací, které mohou při průtoku EU-prostředků nastat a jejich vliv na příjmy a výdaje vládního sektoru, za který se počítá vládní dluh a deficit. Grafické vyjádření popisuje situace, kdy dřívější nerozlišování na EU-prostředky (modré prostředky) a CZ-prostředky (červené prostředky) vedlo k tomu, že příjmy a výdaje vládního sektoru byly různě zkresleny, protože se vždy „chovaly“ jako CZ-prostředky, ačkoliv to byly primárně EU-prostředky. To právě vyústilo v požadavek rozlišování prostředků, pokud může vládní sektor tyto prostředky odlišit, je schopen o ně „očistit“ příjmy a výdaje, popř. též saldo. Číslice ve schématech představují časový sled operací, tj. např. konečný příjemce provede výdaj (složený z podílů národního financování (červené EU- prostředky) a EU-spolufinancování (modré EU-prostředky) a následně proběhne refundace daných EU-prostředků (pro zjednodušení všechny předávky mezi EU – NF – SR – SZ – KP proběhnou ve stejném čase – viz. schéma 1).

a CZ-prostředky (červené prostředky) vedlo k tomu, že příjmy a výdaje vládního sektoru byly různě zkresleny, protože se vždy „chovaly jako CZ-prostředky, ačkoliv to byly primárně EU-prostředky. To právě vyústilo v požadavek rozlišování prostředků, pokud může vládní sektor tyto prostředky odlišit, je schopen o ně „očistit příjmy a výdaje, popř. též saldo. Číslice ve schématech představují časový sled operací, tj. např. konečný příjemce provede výdaj (složený z podílů národního financování (červené EU- prostředky) a EU-spolufinancování (modré EU-prostředky) a následně proběhne refundace daných EU-prostředků (pro zjednodušení všechny předávky mezi EU – NF – SR – SZ – KP proběhnou ve stejném čase – viz. schéma 1)..")

17

systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich,systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich, když operace 1 a 2 proběhnou ve stejném rozpočtovém období, tak příjmy vládního sektoru (za který se počítá vládní dluh a deficit) jsou vyšší než by tomu bylo za situace, kdy by se žádný zprostředkovatel do toku EU – KP nezapojoval, stejně tak jsou navýšeny i výdaje,když operace 1 a 2 proběhnou ve stejném rozpočtovém období, tak příjmy vládního sektoru (za který se počítá vládní dluh a deficit) jsou vyšší než by tomu bylo za situace, kdy by se žádný zprostředkovatel do toku EU – KP nezapojoval, stejně tak jsou navýšeny i výdaje, saldo zkresleno není, nicméně i ono navýšení úrovně příjmů a výdajů pouze i titulu zprostředkování je nežádoucí a je ho třeba eliminovatsaldo zkresleno není, nicméně i ono navýšení úrovně příjmů a výdajů pouze i titulu zprostředkování je nežádoucí a je ho třeba eliminovat S.13 – sektor vládních institucí, konečný příjemce – až tento použije prostředky na materiál, služby apod., nikoliv jen dále na transfer, EU – Evropská unie NF – Národní fond SR – státní rozpočet SZ – sekundární zprostředkovatel, KP – konečný příjemce modrá barva – EU-prostředky červená barva – CZ- prostředky

je jedním z nich,systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich, když operace 1 a 2 proběhnou ve stejném rozpočtovém období, tak příjmy vládního sektoru (za který se počítá vládní dluh a deficit) jsou vyšší než by tomu bylo za situace, kdy by se žádný zprostředkovatel do toku EU – KP nezapojoval, stejně tak jsou navýšeny i výdaje,když operace 1 a 2 proběhnou ve stejném rozpočtovém období, tak příjmy vládního sektoru (za který se počítá vládní dluh a deficit) jsou vyšší než by tomu bylo za situace, kdy by se žádný zprostředkovatel do toku EU – KP nezapojoval, stejně tak jsou navýšeny i výdaje, saldo zkresleno není, nicméně i ono navýšení úrovně příjmů a výdajů pouze i titulu zprostředkování je nežádoucí a je ho třeba eliminovatsaldo zkresleno není, nicméně i ono navýšení úrovně příjmů a výdajů pouze i titulu zprostředkování je nežádoucí a je ho třeba eliminovat S.13 – sektor vládních institucí, konečný příjemce – až tento použije prostředky na materiál, služby apod., nikoliv jen dále na transfer, EU – Evropská unie NF – Národní fond SR – státní rozpočet SZ – sekundární zprostředkovatel, KP – konečný příjemce modrá barva – EU-prostředky červená barva – CZ- prostředky")

18

systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich,systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich, v tomto případě nestihne proběhnout celá zprostředkující transakce, v daném roce skončí refundace jen ve státním rozpočtu,v tomto případě nestihne proběhnout celá zprostředkující transakce, v daném roce skončí refundace jen ve státním rozpočtu, dochází zde ke zkreslení vládního deficitu, což je naprosto nežádoucí.dochází zde ke zkreslení vládního deficitu, což je naprosto nežádoucí. S.13 – sektor vládních institucí, konečný příjemce – až tento použije prostředky na materiál, služby apod., nikoliv jen dále na transfer, EU – Evropská unie NF – Národní fond SR – státní rozpočet SZ – sekundární zprostředkovatel, KP – konečný příjemce modrá barva – EU-prostředky červená barva – CZ- prostředky

19

systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich,systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich, v tomto případě je konečný příjemce uvnitř vládního sektoru, takže k žádnému zkreslení nedochází.v tomto případě je konečný příjemce uvnitř vládního sektoru, takže k žádnému zkreslení nedochází. S.13 – sektor vládních institucí, konečný příjemce – až tento použije prostředky na materiál, služby apod., nikoliv jen dále na transfer, EU – Evropská unie NF – Národní fond SR – státní rozpočet SZ – sekundární zprostředkovatel, KP – konečný příjemce modrá barva – EU-prostředky červená barva – CZ- prostředky

20

systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich,systém národních kompilovaných účtů dělí národní hospodářství do pěti sektorů, sektor vládních institucí (S.13) je jedním z nich, ani v případě zpoždění toku EU-prostředků, pokud je konečný příjemce uvnitř vládního sektoru, k žádnému zkreslení nedochází.ani v případě zpoždění toku EU-prostředků, pokud je konečný příjemce uvnitř vládního sektoru, k žádnému zkreslení nedochází. S.13 – sektor vládních institucí, konečný příjemce – až tento použije prostředky na materiál, služby apod., nikoliv jen dále na transfer, EU – Evropská unie NF – Národní fond SR – státní rozpočet SZ – sekundární zprostředkovatel, KP – konečný příjemce modrá barva – EU-prostředky červená barva – CZ- prostředky

21

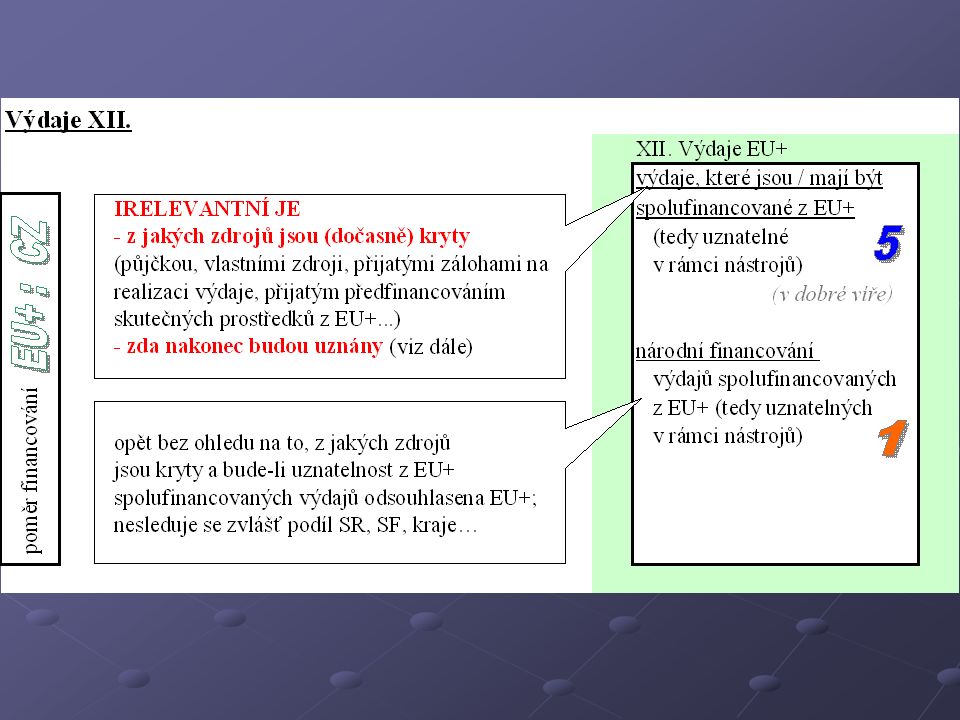

Prostředky EU+ v příjmech a výdajích krajů, obcí, DSO a regionálních rad Zapojení subjektů vládního sektoru do toku EU-prostředků z titulu jejich zprostředkování v případě, kdy konečným příjemcem je subjekt mimo tento vládní sektor, vede k nadhodnocování vládních příjmů a výdajů, popř. též ke zkreslení vládního deficitu/přebytku. EU-prostředky z příjmů a výdajů z titulu zprostředkování finančního toku mez EU a konečným příjemcem mimo vládní sektor potřebujeme vyloučit.

22

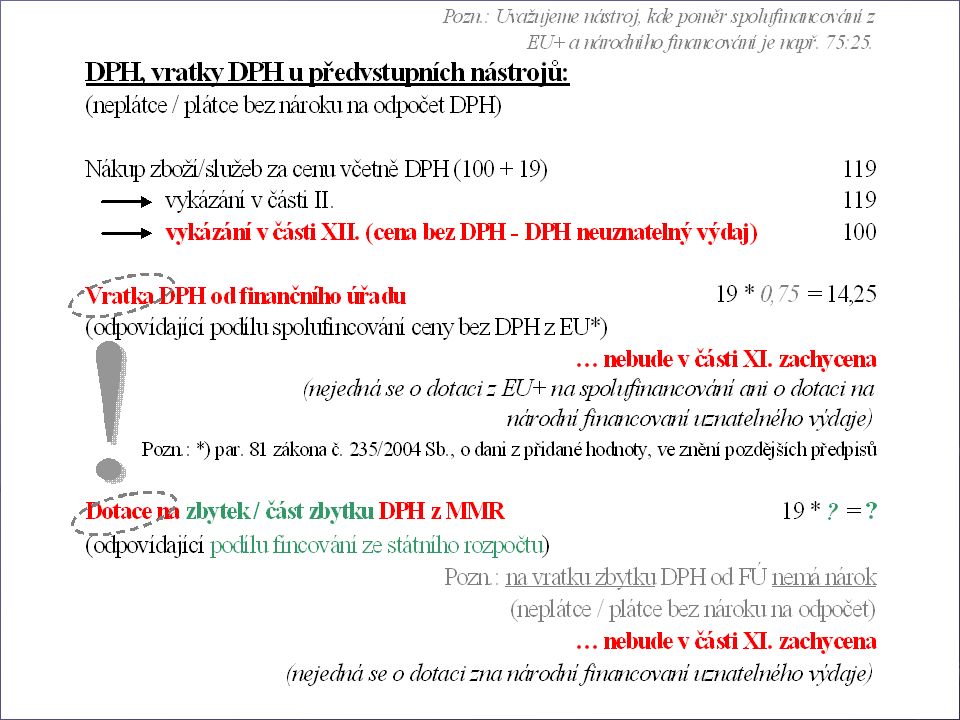

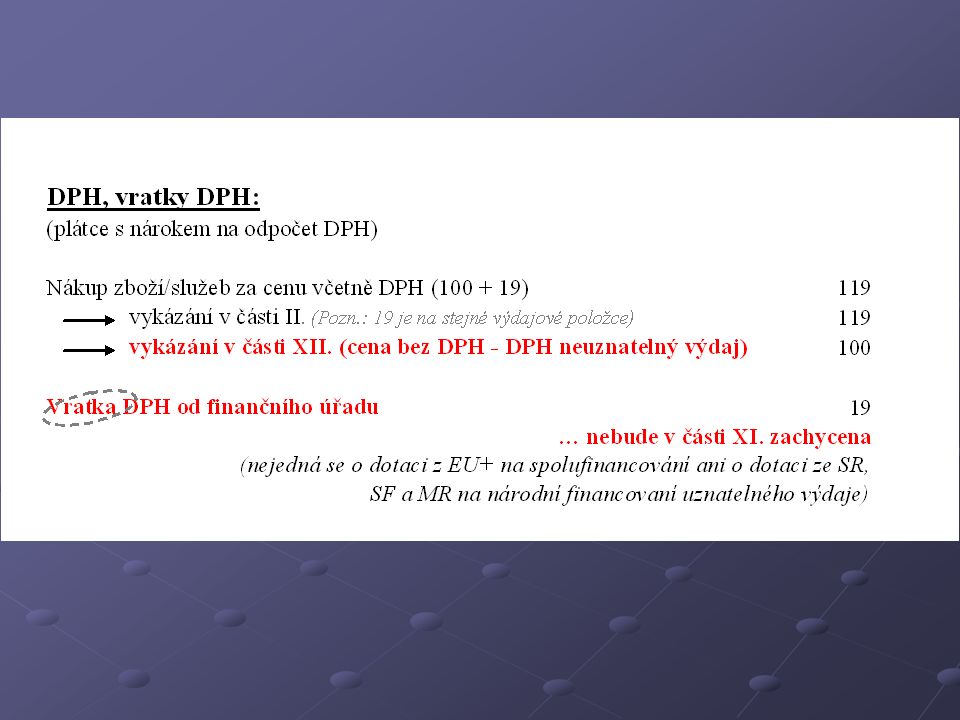

pokud bychom výdaje, které jsme vydali a které mají být spolufinancovány z EU neoznačili jako EU-prostředky ihned při jejich realizaci, existuje riziko, že pokud příjem EU-prostředků nebude ve stejném období, pak ani nebude možnost je jako EU- prostředky výdajové označit,pokud bychom výdaje, které jsme vydali a které mají být spolufinancovány z EU neoznačili jako EU-prostředky ihned při jejich realizaci, existuje riziko, že pokud příjem EU-prostředků nebude ve stejném období, pak ani nebude možnost je jako EU- prostředky výdajové označit, na druhou stranu při označení výdaje jako EU-prostředky v okamžiku realizace výdaje existuje riziko neuznání výdaje, tedy že nebude vlastní příjem EU-prostředků.na druhou stranu při označení výdaje jako EU-prostředky v okamžiku realizace výdaje existuje riziko neuznání výdaje, tedy že nebude vlastní příjem EU-prostředků.

24

Pravidla jsou poměrně jasná, ovšem datové zdroje v České republice chyběly.

25

vzhledem k nerozlišování na EU-prostředky a CZ-prostředky se veškeré prostředky „chovaly – tvářily“ jako české prostředky.vzhledem k nerozlišování na EU-prostředky a CZ-prostředky se veškeré prostředky „chovaly – tvářily“ jako české prostředky.

26

1 – konečný příjemce provede výdaj (EU i CZ část) 2 + 3 – kapitola státního rozpočtu jej předfinancuje, tj. uvolní na refundaci své vlastní prostředky, konečný příjemce je dostane dříve, než by je dostal po schválení výdaje EU, 4 – refundace z EU pak ale končí u kapitoly ve státním rozpočtu, která výdaj předfinancovala. Cela situace znázorňuje: kapitola státního rozpočtu dočasně půjčí své prostředky EU, měla by díky tomu evidovat vůči ní pohledávku a následná transakce je pak již jen splátkou tohoto závazku EU. Prostředky předfinancování ze státního rozpočtu již konečný příjemce přijímá jako EU-prostředky!!!

27

V roce 2006 byla potřebná data získána na bázi dobrovolnosti od kapitol státního rozpočtu a státních fondů, u kterých se podařilo zjistit, že EU- prostředky v příjmech a výdajích mají. O místních rozpočtech nebyly žádné informace. Dne 13. 2. 2007 byla ve sbírce zákonů uveřejněna novela vyhlášky č. 16/2001 Sb., o způsobu, termínech a rozsahu údajů předkládaných pro hodnocení plnění státního rozpočtu, rozpočtů státních fondů a rozpočtů územně samosprávných celků.

32

z daného vyplývá, že by v každém časovém okamžiku měl objem realizových výdajů s kódem atributu Zdroj = 1 a s kódem atributu Zdroj = 5 „sedět“ na stanovený poměr,z daného vyplývá, že by v každém časovém okamžiku měl objem realizových výdajů s kódem atributu Zdroj = 1 a s kódem atributu Zdroj = 5 „sedět“ na stanovený poměr, protože se očekává, že poměr bude platit za celou dobu projektu a zároveň se předpokládá,že za celou dobu projektu bude souhlasit objem EU-prostředků v příjmech a ve výdajích, pak to znamená, že náklady přesahující jejich původně očekávaný objem, ze kterého byla výše EU-podpora přiznána již nebudou nijak značeny, taktéž výdaje, které není možné z podpory hradit nebudou značeny (tudíž se v části XII. vůbec neobjeví!!!).protože se očekává, že poměr bude platit za celou dobu projektu a zároveň se předpokládá,že za celou dobu projektu bude souhlasit objem EU-prostředků v příjmech a ve výdajích, pak to znamená, že náklady přesahující jejich původně očekávaný objem, ze kterého byla výše EU-podpora přiznána již nebudou nijak značeny, taktéž výdaje, které není možné z podpory hradit nebudou značeny (tudíž se v části XII. vůbec neobjeví!!!).

.protože se očekává, že poměr bude platit za celou dobu projektu a zároveň se předpokládá,že za celou dobu projektu bude souhlasit objem EU-prostředků v příjmech a ve výdajích, pak to znamená, že náklady přesahující jejich původně očekávaný objem, ze kterého byla výše EU-podpora přiznána již nebudou nijak značeny, taktéž výdaje, které není možné z podpory hradit nebudou značeny (tudíž se v části XII. vůbec neobjeví!!!)..")

34

z daného vyplývá, že v ideálním případě budou souhlasit za celý projekt objem EU-prostředků ve výdajích a v příjmech, což je smyslem celého, protože potřebujeme data očistit o toky EU- prostředků,z daného vyplývá, že v ideálním případě budou souhlasit za celý projekt objem EU-prostředků ve výdajích a v příjmech, což je smyslem celého, protože potřebujeme data očistit o toky EU- prostředků, je také zřejmé, že toto neplatí už u CZ-prostředků, protože kódem atributu Zdroj = 1 označujeme taktéž výdaje hrazené z vlastních zdrojů!!!je také zřejmé, že toto neplatí už u CZ-prostředků, protože kódem atributu Zdroj = 1 označujeme taktéž výdaje hrazené z vlastních zdrojů!!!

35

popisem této situace je ta možnost, že pokud např. úroky na projektovém účtu z EU-prostředků (existuje povinnost striktně sledovat odděleně úroky z EU-prostředků a CZ-prostředků) se chápou jako EU-prostředky na spolufinancování uznatelných výdajů v rámci daného nástroje, pak to znamená, že EU-prostředků od jejich poskytovatele dostaneme o to méně a proto musíme již tyto úroky označit jako příjem EU-prostředků, abychom zachovali (v ideálním případě) rovnost EU- prostředků ve výdajích a v příjmech.popisem této situace je ta možnost, že pokud např. úroky na projektovém účtu z EU-prostředků (existuje povinnost striktně sledovat odděleně úroky z EU-prostředků a CZ-prostředků) se chápou jako EU-prostředky na spolufinancování uznatelných výdajů v rámci daného nástroje, pak to znamená, že EU-prostředků od jejich poskytovatele dostaneme o to méně a proto musíme již tyto úroky označit jako příjem EU-prostředků, abychom zachovali (v ideálním případě) rovnost EU- prostředků ve výdajích a v příjmech.

se chápou jako EU-prostředky na spolufinancování uznatelných výdajů v rámci daného nástroje, pak to znamená, že EU-prostředků od jejich poskytovatele dostaneme o to méně a proto musíme již tyto úroky označit jako příjem EU-prostředků, abychom zachovali (v ideálním případě) rovnost EU- prostředků ve výdajích a v příjmech.popisem této situace je ta možnost, že pokud např. úroky na projektovém účtu z EU-prostředků (existuje povinnost striktně sledovat odděleně úroky z EU-prostředků a CZ-prostředků) se chápou jako EU-prostředky na spolufinancování uznatelných výdajů v rámci daného nástroje, pak to znamená, že EU-prostředků od jejich poskytovatele dostaneme o to méně a proto musíme již tyto úroky označit jako příjem EU-prostředků, abychom zachovali (v ideálním případě) rovnost EU- prostředků ve výdajích a v příjmech..")

36

podobně jako u úroků je to u poplatků z projektového účtu,podobně jako u úroků je to u poplatků z projektového účtu, pokud jsou uznatelným výdajem projektu, pak na ně dostaneme EU-prostředky a opět abychom dodrželi (v ideálním případě) rovnost EU-prostředků v příjmech a ve výdajích, musíme je označit.pokud jsou uznatelným výdajem projektu, pak na ně dostaneme EU-prostředky a opět abychom dodrželi (v ideálním případě) rovnost EU-prostředků v příjmech a ve výdajích, musíme je označit.

rovnost EU-prostředků v příjmech a ve výdajích, musíme je označit.pokud jsou uznatelným výdajem projektu, pak na ně dostaneme EU-prostředky a opět abychom dodrželi (v ideálním případě) rovnost EU-prostředků v příjmech a ve výdajích, musíme je označit.")

37

pokud nebude náš vynaložený výdaj, který jsme označili jako EU-prostředky následně pokryt příjmem EU-prostředků, rovnost se porušuje,pokud nebude náš vynaložený výdaj, který jsme označili jako EU-prostředky následně pokryt příjmem EU-prostředků, rovnost se porušuje, proto se jako EU-prostředky neoznačují výdaje nad původní limit či rozpočet (ze kterého byla určena maximální výše EU-prostředků), taktéž výdaje na neuznatelné výdaje v rámci projektů se neoznačují a nevstupují tedy do části XII.proto se jako EU-prostředky neoznačují výdaje nad původní limit či rozpočet (ze kterého byla určena maximální výše EU-prostředků), taktéž výdaje na neuznatelné výdaje v rámci projektů se neoznačují a nevstupují tedy do části XII.

, taktéž výdaje na neuznatelné výdaje v rámci projektů se neoznačují a nevstupují tedy do části XII.proto se jako EU-prostředky neoznačují výdaje nad původní limit či rozpočet (ze kterého byla určena maximální výše EU-prostředků), taktéž výdaje na neuznatelné výdaje v rámci projektů se neoznačují a nevstupují tedy do části XII.")

Podobné prezentace

Úvod, obecné informace o JPD 2 a výzvách (Mgr. Jakub Benda) 2)Změny ve 4. Výzvě (Mgr. Jakub Benda) 3)Informace o Prioritě 1 (Ing. Johana.>")