Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Sekce 05 - Odbor Účetnictví a audit

Informace o nových prováděcích vyhláškách v souvislosti s vytvořením účetnictví státu Ministerstvo financí Sekce 05 - Odbor Účetnictví a audit Praha,

2

Nové vyhlášky Konsolidační

o podmínkách způsobu sestavení účetních výkazů za Českou republiku Technická o účetních záznamech v technické formě vybraných účetních jednotek a jejich předávání do centrálního systému účetních informací státu a o požadavcích na technické a smíšené formy účetních záznamů Inventarizační o inventarizaci majetku a závazků

3

Základní legislativní změny ve vztahu ke konsolidační vyhlášce

Pověření Ministerstva financí k Zjišťování účetních záznamů pro potřeby státu, včetně sestavování účetních výkazů za ČR Správou centrálního systému účetních informací státu V této souvislosti byl novelizován též zákon č.2/1969 Sb., o zřízení ministerstev a jiných ústředních orgánů státní správy

4

Základní legislativní změny ve vztahu ke konsolidační vyhlášce

Vyjmenování vybraných účetních jednotek v § 1 odst. 3 zákona Vybranými účetními jednotkami jsou Organizační složky státu Státní fondy, včetně Pozemkového fondu ČR Územní samosprávné celky (obce a kraje) Dobrovolné svazky obcí Regionální rady regionů soudržnosti Příspěvkové organizace (ať už je jejich zřizovatelem organizační složka státu nebo územně samosprávný celek) Zdravotní pojišťovny

Dobrovolné svazky obcí. Regionální rady regionů soudržnosti. Příspěvkové organizace (ať už je jejich zřizovatelem organizační složka státu nebo územně samosprávný celek) Zdravotní pojišťovny.")

5

Vybrané účetní jednotky

Organizační složky státu Státní příspěvkové organizace Státní fondy Kraje Obce Dobrovolné svazky obcí Regionální rady soudržnosti Municipální příspěvkové organizace Zdravotní pojišťovny

6

Základní legislativní změny ve vztahu ke konsolidační vyhlášce

Vymezení účetních výkazů za Českou republiku zákonem a jejich členění na tyto části Souhrnný výkaz majetku a závazků státu Souhrnný výkaz nákladů a výnosů státu Výkaz peněžních toků Přílohu Stanovení povinnosti součinnosti účetním jednotkám zahrnutým do konsolidačního celku nebo do dílčích konsolidačních celků s účetní jednotkou sestavující konsolidované účetní výkazy

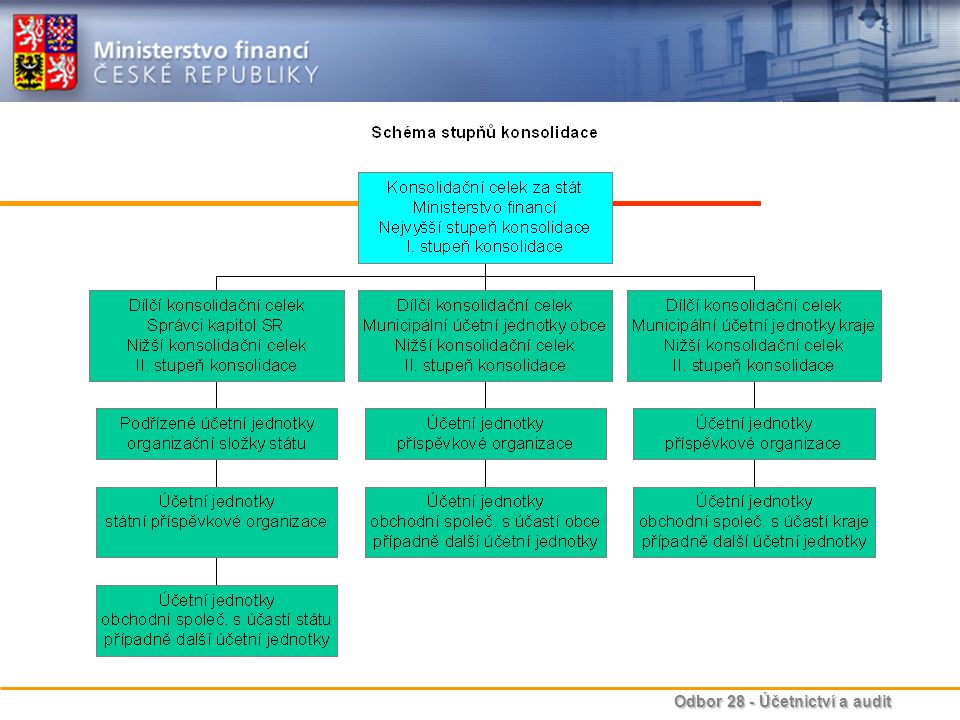

7

Konsolidační vyhláška - schéma

rozsah a způsob sestavování účetních výkazů za Českou republiku a účetních výkazů za dílčí konsolidační celky státu uspořádání, označování a obsahové vymezení položek souhrnného výkazu majetku a závazků státu souhrnného výkazu nákladů a výnosů státu přehledu o peněžních tocích uspořádání a obsahové vymezení vysvětlujících a doplňujících informací v příloze účetních výkazů za Českou republiku

8

Konsolidační vyhláška - schéma

vymezení konsolidačního celku pro sestavení účetních výkazů za Českou republiku a dílčích konsolidačních celků státu vyhlášení konsolidačních pravidel pro sestavení účetních výkazů za Českou republiku a dílčích konsolidačních celků státu rozsah a způsob použití metod konsolidace

9

Konsolidační celek stát – návrh vyhlášky

Sektor vládních institucí Ostatní účetní jednotky

10

Sektor vládních institucí v rámci konsolidačního celku ČR – návrh vyhlášky

VYBRANÉ ÚČETNÍ JEDNOTKY Podpůrný garanční rolnický a lesnický fond, a.s. Vinařský fond Prisko, a.s. Správa železniční dopravní cesty, státní organizace PPP Centrum a.s. Svaz zdravotních pojišťoven Centrum mezistátních úhrad

11

Ostatní účetní jednotky v rámci konsolidačního celku ČR – návrh vyhlášky

Státní podniky Podnikatelé se sídlem v ČR, ve kterých má stát majetkovou účast Veřejné vysoké školy Školské právnické Veřejná nezisková ústavní zdravotnická zařízení Veřejné výzkumné instituce Český rozhlas Česká televize

13

Mapa návaznosti přípravy jednotlivých účetních výkazů

Účetní výkazy za ČR Účetní výkazy za dílčí konsolidační celek státu Účetní závěrka vybrané účetní jednotky Účtová osnova vybrané účetní jednotky

14

Další vazby na prováděcí vyhlášky

Účetní výkazy za ČR a za dílčí konsolidační celek státu Statistické požadavky Účetní závěrka vybraných účetních jednotek Technická vyhláška Účtová osnova vybraných účetních jednotek Vyhláška 505/2002 Sb.

15

Inventarizační vyhláška

Inventarizace je postupným prováděním těchto činností Ověření skutečného stavu majetku a závazků Ocenění majetku a závazků k danému okamžiku Zjištění a vyčíslení inventurních rozdílů Dohledání a identifikace inventurních rozdílů Rozhodnutí o vypořádání inventurních rozdílů Zaúčtování inventurních rozdílů do účetního období, za které se stav majetku a závazků ověřuje

16

Inventarizační vyhláška

Specifikace dalších pojmů, zejména Periodická a průběžná inventarizace Fyzická a dokladová inventarizace Stanovení pravidel pro tvorbu interních předpisů pro inventarizaci u vybraných účetních jednotek Zohlednění specifik inventarizace kulturních památek, sbírek muzejní povahy a archeologických nálezů Popis způsobu ověřování oprávněnosti a výše majetku a závazků a jiných aktiv a jiných pasiv u vybraných účetních jednotek a souvisejících účetních zápisů

17

Technická vyhláška pravidla pro formát, strukturu a zabezpečení účetních záznamů v technické formě vybraných účetních jednotek pravidla pro přenos účetních záznamů v technické formě mezi vybranými účetními jednotkami rozsah a četnost předávání účetních záznamů vybranými účetními jednotkami do centrálního systému účetních informací státu požadavky pro technické a smíšené formy účetních záznamů

18

Technická vyhláška základní blokové schéma způsobu zápisu do účetních knih základní blokové schéma pro účetní výkazy za Českou republiku a za dílčí konsolidační celek státu rozhraní pro předávání účetních záznamů mezi jednotlivými účetními jednotkami definici standardních účetních „vět“ pro: účetní záznamy přenášené mezi vybranými účetními jednotkami a přenášené pro účely sestavení účetních výkazů za Českou republiku, účetní záznamy přenášené mezi vybranými účetními jednotkami a centrálním systémem účetních informací pro jiné účely

19

Technická vyhláška pravidla předávání účetních záznamů vybranými účetními jednotkami do centrálního systému účetních informací státu pravidla pro kombinované využití listinné, technické formy a smíšené formy účetních záznamů požadavky na účetní systémy státem konsolidovaných účetních jednotek

20

Sekce 05 - Odbor 28 účetnictví a audit

Děkujeme za pozornost Sekce 05 - Odbor 28 účetnictví a audit Bauer, Piffl, Plesnivý

Podobné prezentace

>")

,>")