Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Problematika sestavování a plnění rozpočtu územní samosprávy Ministerstvo financí ČR říjen 2011 1. Předpoklad příjmů obcí v roce 2012 v závislosti na státním rozpočtu na rok 2012 vazby mezi státním rozpočtem a územními rozpočty 2. Hlavní zásady sestavování rozpočtu obcí 3. Problematika příjmů obcí z dotačních programů na realizaci projektů 4. Problematika financování majetku obcí 5. Základní pravidla správného, efektivního a účelného vynakládání finančních prostředků územních rozpočtů 6. Závislost příjmů obcí, měst na připravované novele zákona o rozpočtovém určení daní

2

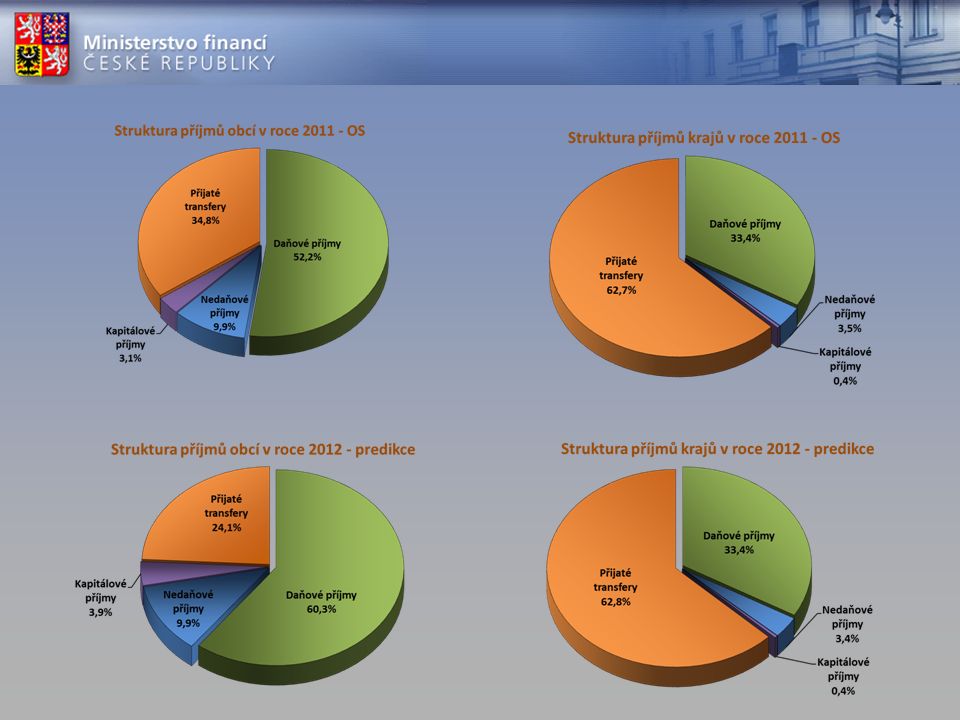

Předpoklad příjmů obcí v roce 2012 v závislosti na státním rozpočtu na rok 2012

3

Zadluženost obcí, krajů a státu (mld. Kč) 2001200220032004200520062007200820092010 Kraje Kraje1,31,52,97,710,414,620,919,1 Obce Obce48,355,870,474,979,081,079,380,180,683,3 Stát Stát345,0395,9493,2592,9691,2802,5892,3999,8 1 178,2 1 344,0

Kraje Kraje1,31,52,97,710,414,620,919,1 Obce Obce48,355,870,474,979,081,079,380,180,683,3 Stát Stát345,0395,9493,2592,9691,2802,5892,3999, , ,0.")

4

Fiskální cíle stanovené vládou pro období střednědobého výhledu, které lze vyčíslit jako podíl deficitu veřejných rozpočtů na HDP, jsou následující: fin. ú daje v mld. Kč Rok201220132014 Výdajové rámce1 154,21 176,81 211,7 Deficit VR na HDP plán3,50%2,90%1,90% Nutná příjmová a výdajová opatření-28,9-60,0-98,4 Aktualizované příjmy a výdaje => deficit4,20%4,30%4,10%

5

Návrh SR na rok 2012 Příjmy státního rozpočtu celkem *) 1 084 700 778 tis. Kč Výdaje státního rozpočtu celkem *) 1 189 700 778 tis. Kč Schodek -105 000 000 tis. Kč *) včetně jaderného účtu a zvláštního účtu rezervy pro důchodovou reformu Struktura příjmů SR Daňové příjmy celkem945,5 v tom: příjmy z daní a poplatků 561,5 pojistné na soc. zabezpečení384,0 Nedaňové a kapitálové příjmy, přijaté trans139,2 Příjmy celkem 1084,7

tis. Kč Schodek tis. Kč *) včetně jaderného účtu a zvláštního účtu rezervy pro důchodovou reformu Struktura příjmů SR Daňové příjmy celkem945,5 v tom: příjmy z daní a poplatků 561,5 pojistné na soc. zabezpečení384,0 Nedaňové a kapitálové příjmy, přijaté trans139,2 Příjmy celkem 1084,7.")

6

Makroekonomická predikce (červenec 2011)

")

7

Návrh zákona o státním rozpočtu na rok 2012 - základní ukazatele (v mld. Kč) V průběhu září bude projednáván vládou Do 31. září musí být předložen PSP ČR

V průběhu září bude projednáván vládou Do 31. září musí být předložen PSP ČR.")

8

TITUL MANDATORNÍCH VÝDAJŮ201020112012index v mil. Kčskutečnostrozpočet 2011/2010 Dávky důchodového pojištění (vč. ozbrojených složek)346 213363 970382 658105,1 Dávky nemocenského pojištění22 99621 92722 863104,3 Dávky státní sociální podpory40 88038 25337 91099,1 Ostatní sociální dávky7 5028 0078 446105,5 Podpory v nezaměstnanosti13 35514 30012 84089,8 Mandatorní sociální dotace zaměstnavatelům4 2794 1234 671113,3 Transfery na dávky pomoci v hmotné nouzi5 9037 1137 533105,9 Transfery na příspěvek na péči podle zákona o soc. službách19 80017 76719 990112,5 Státní příspěvek k penzijnímu pojištění5 4746 1006 200101,6 Platba státu do zdravotního pojištění - VPS52 70052 99752 92499,9 Výdaje na dluhovou službu62 98171 99082 036114,0 Příspěvek státu na podporu stavebního spoření11 74313 1006 00045,8 Podpora exportu -MF, EGAP, ČEB2 7921 9981 66083,1 Dotace státním fondům1 2331 2831 500116,9 Jednorázová částka účastníkům národního boje1 4911 6981 00859,4 Státní záruky4 74011 3864 10536,1 Transfery mezinárodním organizacím, platby MMF, SB 1 8412 1552 712125,8 Odvody a příspěvky do rozpočtu EU 32 30935 25035 500100,7 Ostatní 4 8935 2173 47366,6 Celkem 652 836678 634694 029102,3

,1 Dávky nemocenského pojištění ,3 Dávky státní sociální podpory ,1 Ostatní sociální dávky ,5 Podpory v nezaměstnanosti ,8 Mandatorní sociální dotace zaměstnavatelům ,3 Transfery na dávky pomoci v hmotné nouzi ,9 Transfery na příspěvek na péči podle zákona o soc. službách ,5 Státní příspěvek k penzijnímu pojištění ,6 Platba státu do zdravotního pojištění - VPS ,9 Výdaje na dluhovou službu ,0 Příspěvek státu na podporu stavebního spoření ,8 Podpora exportu -MF, EGAP, ČEB ,1 Dotace státním fondům ,9 Jednorázová částka účastníkům národního boje ,4 Státní záruky ,1 Transfery mezinárodním organizacím, platby MMF, SB ,8 Odvody a příspěvky do rozpočtu EU ,7 Ostatní ,6 Celkem ,3.")

9

201020112012index OSTATNÍ QUASI MANDATORNÍ VÝDAJEskutečnostrozpočet 2011/2010 Aktivní politika zaměstnanosti4 0003 0003 18075 Kap. Min. obrany - bez soc. dávek42 18736 87536 68974,4 Zahr. pomoc, humanitární pomoc 83780781079,5 Mzdy OSS a příspěvk. organizací vč. poj. a FKSP166 456158 094159 93392,3 Platy duchovních a administrativy vč. pojistného1 2041 3041 348107,1 Investiční pobídky - na daňovou povinnost300 10033,3 CELKEM214 984200 380202 06087,9

10

Daňové příjmů - skutečnost 2010

11

Vývoj daňových příjmů územních samosprávných celků v roce 2011 a 2012 Daňový příjem Očekávaná skutečnost roku 2011Predikce na rok 2012 kraje**obce***kraje**obce*** Daň z přidané hodnoty25,059,925,6*61,5* Daň z příjmů právnických osob celkem11,231,611,432,1 Daň z příjmů právnických osob10,825,811,026,3 Daň z příjmů právnických osob plac. kraji a obcemi0,45,80,45,8 Daň z příjmů fyzických osob celkem12,232,411,932,0 Daň z příjmů fyzických osob - zvláštní sazba1,12,71,12,7 Daň z přiznání celkem0,32,00,32,3 daň z přiznání - sdílená část výnosů0,30,60,30,7 daň z přiznání - 30 % dle místa vzniku 1,4 1,6 Daň ze závislé činnosti celkem10,827,710,527,0 daň ze závislé činnosti - sdílená část10,825,910,525,2 daň ze závislé činnosti - 1,5 % motivace 1,8 DAŇOVÉ PŘÍJMY CELKEM 48,4123,948,9125,6 * V roce 2012 jsou u DPH uvedeny finanční objemy vycházející ze snížení podílu obcí a krajů na této dani. ** Podíl krajů na daňových příjmech podle § 3 odst. 2 zákona č. 243/2000 Sb., o rozpočtovém určení daní, v platném znění. ***Podíl obcí na daňových příjmech podle § 4 odst. 2 a odst. 9 zákona č. 243/2000 Sb., o rozpočtovém určení daní, v platném znění. Jedná se o propočet vycházející z predikce celostátního inkasa, vliv zpoždění při převodech daňových příjmů v závěru roku není zohledněn.

12

Finanční vztahy SR k rozpočtům obcí (příloha č. 6 k návrhu zákona o SR) Příspěvek na výkon státní správy podrobnosti viz dále 7 386 068 tis. Kč Příspěvek na školství příspěvek nebyl pro rok 2012 valorizován 1 359 215 tis. Kč Dotace na vybraná zdravotnická zařízení dotace nebyla pro rok 2012 valorizována 33 504 tis. Kč Dotace na výkon zřizovatelských funkcí převedených z OkÚ dotace nebyla pro rok 2012 valorizována 231 617 tis. Kč

Příspěvek na výkon státní správy podrobnosti viz dále tis. Kč Příspěvek na školství příspěvek nebyl pro rok 2012 valorizován tis. Kč Dotace na vybraná zdravotnická zařízení dotace nebyla pro rok 2012 valorizována tis. Kč Dotace na výkon zřizovatelských funkcí převedených z OkÚ dotace nebyla pro rok 2012 valorizována tis. Kč.")

13

Prostředky na úhradu výkonu přenesené působnosti na rok 2012 pro obce a hl. m. Praha Příspěvek na výkon státní správy celkem8 208 939 tis. Kč z toho:pro obce v jednotlivých krajích7 386 068 tis. Kč pro hl. m. Prahu822 871 tis. Kč Zohlednění meziročního nárůstu počtu obyvatel dle bilance obyvatel ČR k 1.1.2011 Zohlednění krácení příspěvku ve výši 17,6 % v roce 2011 Zahrnutí položky v kapitole VPS s názvem „Částečná kompenzace snížení příspěvku na výkon státní správy v roce 2011 pro obce s rozšířenou působností s ekonomickým dopadem z tohoto snížení“ + 220 588 tis. Kč Navýšení příspěvku v návaznosti na nabytí účinnosti novely zákona č. 254/2001 Sb. (vodní zákon) a s ním souvisejícímu převodu kompetencí z obcí POU na obce ORP POU: - 92 013 tis. Kč ORP: + 92 013 tis. Kč Snížení v návaznosti na novelizaci zákonů v sociální oblasti tzv. Sociální reformu I - 415 000 tis. Kč Praha - u působnosti kraje se příspěvek snižuje o 6,3 mil. Kč z důvodu novelizace zákonů v sociální oblasti tzv. Sociální reformy I.

a s ním souvisejícímu převodu kompetencí z obcí POU na obce ORP POU: tis. Kč ORP: tis. Kč Snížení v návaznosti na novelizaci zákonů v sociální oblasti tzv. Sociální reformu I tis. Kč Praha - u působnosti kraje se příspěvek snižuje o 6,3 mil. Kč z důvodu novelizace zákonů v sociální oblasti tzv. Sociální reformy I..")

14

Dotace na činnosti vykonávané obcemi s rozšířenou působností v oblasti sociálně-právní ochrany dětí Dotace je poskytována na základě § 58 odst. 1 zákona č. 359/1999 Sb., o sociálně-právní ochraně dětí, ve znění pozdějších předpisů Dotace je určena pro obce s rozšířenou působností a hl. m. Prahu Dotace nebyla pro rok 2012 valorizována 739 447 tis. Kč Navýšení příspěvku na výkon státní správy v oblasti sociálních služeb pro obce s rozšířenou působností a hl. m. Prahu Dotace byla určena na výkon státní správy v oblasti sociálních služeb dle zákona č. 108/2006 Sb., o sociálních službách, zejména na činnosti související se správou příspěvku na péči (posuzování žádostí, vyplácení příspěvku a kontrola jeho využití). Protože od roku 2012 v souvislosti s připravovanou sociální reformou již nebudou obce s rozšířenou činností příslušné činnosti zajišťovat, dotace již není rozpočtována. Ruší se (212 180 tis. Kč)

. Protože od roku 2012 v souvislosti s připravovanou sociální reformou již nebudou obce s rozšířenou činností příslušné činnosti zajišťovat, dotace již není rozpočtována. Ruší se ( tis. Kč).")

16

Hlavní zásady sestavování rozpočtu obcí

17

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) DPH200720082009201020112011/2010 Leden35,040,339,841,143,9106,8% Únor38,237,739,142,938,790,2% Březen55,658,154,360,656,693,4% Duben87,690,989,398,296,197,9% Květen97,0101,099,3106,2111,7105,2% Červen114,0119,6117,9126,9135,6106,9% Červenec146,7157,0154,9169,0175,6103,9% Srpen152,0165,2163,5177,0179,9101,6% Září169,4183,2182,5197,7201,0101,7% Říjen203,9223,8221,0239,9 Listopad215,3235,5232,5246,7 Prosinec236,4255,2253,6269,5 září / prosinec72% 73%

DPH /2010 Leden35,040,339,841,143,9106,8% Únor38,237,739,142,938,790,2% Březen55,658,154,360,656,693,4% Duben87,690,989,398,296,197,9% Květen97,0101,099,3106,2111,7105,2% Červen114,0119,6117,9126,9135,6106,9% Červenec146,7157,0154,9169,0175,6103,9% Srpen152,0165,2163,5177,0179,9101,6% Září169,4183,2182,5197,7201,0101,7% Říjen203,9223,8221,0239,9 Listopad215,3235,5232,5246,7 Prosinec236,4255,2253,6269,5 září / prosinec72% 73%.")

18

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) DPFO z přiznání200720082009201020112011/2010 Leden0,4 0,2 100,0% Únor0,91,10,80,5 100,0% Březen8,29,25,76,74,871,6% Duben1,90,5-3,0-2,1-4,5214,3% Květen1,00,8-3,0-2,0-4,6230,0% Červen6,87,81,73,2-1,1-34,4% Červenec9,19,92,13,3-1,1-33,3% Srpen9,410,32,33,5-1,0-28,6% Září12,012,83,45,00,35,8% Říjen12,513,43,65,3 Listopad12,913,73,85,6 Prosinec17,017,75,68,0 září / prosinec71%72%61%63%

DPFO z přiznání /2010 Leden0,4 0,2 100,0% Únor0,91,10,80,5 100,0% Březen8,29,25,76,74,871,6% Duben1,90,5-3,0-2,1-4,5214,3% Květen1,00,8-3,0-2,0-4,6230,0% Červen6,87,81,73,2-1,1-34,4% Červenec9,19,92,13,3-1,1-33,3% Srpen9,410,32,33,5-1,0-28,6% Září12,012,83,45,00,35,8% Říjen12,513,43,65,3 Listopad12,913,73,85,6 Prosinec17,017,75,68,0 září / prosinec71%72%61%63%.")

19

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) DPPO200720082009201020112011/2010 Leden1,1 1,30,90,888,9% Únor2,73,52,61,91,789,5% Březen30,836,431,3 28,691,4% Duben33,639,131,430,328,493,7% Květen34,841,432,631,529,292,7% Červen73,993,672,780,169,386,5% Červenec95,7107,772,073,068,894,2% Srpen95,8107,369,774,670,394,2% Září125,6146,593,898,992,993,9% Říjen129,8149,195,399,5 Listopad131,6150,395,9100,4 Prosinec162,8182,5119,6123,9 září / prosinec77%80%78%80%

DPPO /2010 Leden1,1 1,30,90,888,9% Únor2,73,52,61,91,789,5% Březen30,836,431,3 28,691,4% Duben33,639,131,430,328,493,7% Květen34,841,432,631,529,292,7% Červen73,993,672,780,169,386,5% Červenec95,7107,772,073,068,894,2% Srpen95,8107,369,774,670,394,2% Září125,6146,593,898,992,993,9% Říjen129,8149,195,399,5 Listopad131,6150,395,9100,4 Prosinec162,8182,5119,6123,9 září / prosinec77%80%78%80%.")

20

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) DPFO závislá činnost200720082009201020112011/2010 Leden11,612,812,012,3 100,0% Únor21,522,421,221,121,6102,4% Březen29,329,728,327,828,9104,0% Duben36,835,933,833,334,9104,8% Květen47,045,042,141,944,5106,2% Červen57,954,751,451,354,8106,8% Červenec69,064,761,2 65,3106,7% Srpen80,474,670,971,075,6106,5% Září90,483,679,880,185,7107,0% Říjen101,093,189,389,5 Listopad112,5103,199,099,4 Prosinec126,4115,2111,0111,8 září / prosinec72%73%72%

DPFO závislá činnost /2010 Leden11,612,812,012,3 100,0% Únor21,522,421,221,121,6102,4% Březen29,329,728,327,828,9104,0% Duben36,835,933,833,334,9104,8% Květen47,045,042,141,944,5106,2% Červen57,954,751,451,354,8106,8% Červenec69,064,761,2 65,3106,7% Srpen80,474,670,971,075,6106,5% Září90,483,679,880,185,7107,0% Říjen101,093,189,389,5 Listopad112,5103,199,099,4 Prosinec126,4115,2111,0111,8 září / prosinec72%73%72%.")

21

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) DPFO srážková200720082009201020112011/2010 Leden0,70,9 1,0 100,0% Únor1,21,71,51,61,7106,3% Březen1,82,32,2 2,4109,1% Duben2,43,13,0 3,3110,0% Květen3,13,83,73,84,1107,9% Červen3,84,74,54,65,1110,9% Červenec4,75,8 6,2106,9% Srpen5,56,76,66,87,4108,8% Září6,17,5 7,78,3107,8% Říjen7,08,68,58,6 Listopad7,79,49,2 Prosinec8,610,410,110,2 září / prosinec71%72%74%75%

DPFO srážková /2010 Leden0,70,9 1,0 100,0% Únor1,21,71,51,61,7106,3% Březen1,82,32,2 2,4109,1% Duben2,43,13,0 3,3110,0% Květen3,13,83,73,84,1107,9% Červen3,84,74,54,65,1110,9% Červenec4,75,8 6,2106,9% Srpen5,56,76,66,87,4108,8% Září6,17,5 7,78,3107,8% Říjen7,08,68,58,6 Listopad7,79,49,2 Prosinec8,610,410,110,2 září / prosinec71%72%74%75%.")

22

CELOSTÁTNÍ INKASO VYBRANÝCH DAŇOVÝCH PŘÍJMŮ KUMULATIVNĚ PO MĚSÍCÍCH V LETECH 2007-2011 (V MLD. KČ) *) jde o součet nezaokrouhlených dat (tj. přesnější výsledek, tj. oproti součtu zaokr. hodnot z předchozích tab. vznikají desetinové rozdíly) vybrané DP*200720082009201020112011/2010 Leden48,855,554,355,458,3105,2% Únor64,666,465,267,964,294,6% Březen125,7135,7121,8128,6121,394,3% Duben162,4169,5154,5162,7158,297,2% Květen182,9191,9174,6181,3184,8101,9% Červen256,4280,4248,2266,2263,699,0% Červenec325,3345,0296,1312,3314,8100,8% Srpen343,1364,1313,0332,9332,199,8% Září403,6433,6366,9389,4388,199,7% Říjen454,2488,0417,7442,8 Listopad480,0511,9440,4461,3 Prosinec551,1581,0500,0523,4 září / prosinec73%75%73%74%

*) jde o součet nezaokrouhlených dat (tj. přesnější výsledek, tj. oproti součtu zaokr. hodnot z předchozích tab. vznikají desetinové rozdíly) vybrané DP* /2010 Leden48,855,554,355,458,3105,2% Únor64,666,465,267,964,294,6% Březen125,7135,7121,8128,6121,394,3% Duben162,4169,5154,5162,7158,297,2% Květen182,9191,9174,6181,3184,8101,9% Červen256,4280,4248,2266,2263,699,0% Červenec325,3345,0296,1312,3314,8100,8% Srpen343,1364,1313,0332,9332,199,8% Září403,6433,6366,9389,4388,199,7% Říjen454,2488,0417,7442,8 Listopad480,0511,9440,4461,3 Prosinec551,1581,0500,0523,4 září / prosinec73%75%73%74%.")

23

Problematika predikovatelnosti příjmů Obtížná predikovatelnost příjmů ze sdílených daní => nejistota na příjmové straně možné propady ve výši desítky procent. Daň z nemovitosti => daleko menší výkyvy ve výběru této daně. Příjmy z vlastní činnosti => zvýšené nároky na schopnosti vedení obce. Rozdělit si příjmy podle predikovatelnosti. Místní poplatky. Je zbytečné si objednávat predikce daňových příjmů. Rozdělit si příjmy podle časového hlediska.

24

Problematika plánování výdajů Kategorie (typy) výdajů Mzdy Opravy a údržba Výše uvedené členění použít na všechny organizace Provozní výdaje Investice Rozdělit si výdaje podle časového hlediska

výdajů Mzdy Opravy a údržba Výše uvedené členění použít na všechny organizace Provozní výdaje Investice Rozdělit si výdaje podle časového hlediska")

25

Kde a jak hledat úspory Mzdy Provozní výdaje Investice Mzdy a související provozní výdaje po jednotlivých organizacích Oprava a údržby Náklady na investice a na opravy a údržbu po jednotlivých objektech

27

Problematika příjmů obcí z dotačních programů na realizaci rozsáhlých projektů => značné riziko v podobě porušení podmínek, za kterých byla dotace poskytnuta => větší či menší část dotace není proplacena nebo dojde k porušení rozpočtové kázně => vyměřen odvod a penále -velké množství dotačních titulů => nepřehledný systém dotačních titulů -složitost systému poskytování dotací -právní nejistota obdržení dotace při víceleté akci -nedostatek finančních zdrojů na kofinancování

28

Jak přistupovat k dotačním titulům Zvážit skutečně aktuální potřeby obce V případě, že „investujete“ do vypracováním žádosti o dotaci jen z důvodu existence dotačního titulu bez aktuální potřebnosti toho co je dotačně podporováno, připravuje se o finanční zdroje, které Vám mohou scházet na skutečně potřebné výdaje. Konfrontujte předpokládané náklady na realizaci akce s finančními zdroji obce. Vždy mějte finanční rezervu !! Soustřeďte se na co nejpřesnější zadání. V případě realizace dotačně podporované akce věnujte maximální pozornost naplňování podmínek, za kterých je dotace poskytována.

29

Problematika financování majetku obcí Přehled o veškerém majetku => Pasportizace majetku Pasportizace spočívá v dokumentaci stávajícího technického stavu budov -základní stavební informace - identifikace budovy, adresa, počet podlaží, aj. -rozšířené stavební informace - údaje o konstrukci budovy, aj. -základní a rozšířené technologické informace - údaje o zásobování palivy a energiemi, vytápění, aj. -přehled o stavu majetku (informace o opravách, rekonstrukcích ap.) Přehled o stavu v jakém se majetek nachází => nezbytné náklady na opravu a údržbu majetku. Nezbytné náklady na opravu a údržbu majetku konfrontujeme s disponibilními zdroji v obecním rozpočtu. V případě, že se nedaří zabezpečit řádnou opravu a údržbu majetku narůstá skrytý dluh obce.

Přehled o stavu v jakém se majetek nachází => nezbytné náklady na opravu a údržbu majetku. Nezbytné náklady na opravu a údržbu majetku konfrontujeme s disponibilními zdroji v obecním rozpočtu. V případě, že se nedaří zabezpečit řádnou opravu a údržbu majetku narůstá skrytý dluh obce..")

30

Základní pravidla efektivního, hospodárného a účelného vynakládání finančních prostředků územních samosprávných celků Neustálý přehled o všech výdajích. Průběžně posuzovat oblasti možných úspor. Seznam aktuálních potřeb obce. Důsledná kontrola dodržování podmínek čerpání dotace. Odpovědný musí být vždy konkrétní jedinec ne kolektivní orgán! Při plánování investičních akcí precizovat zadání (možné sankce za nedodržení zadání). Před realizací akcí posoudit, jaké další dopady na rozpočet obce bude akce mít. Průběžně posuzovat a diskutovat o možnostech dalších příjmů obce. 1

. Před realizací akcí posoudit, jaké další dopady na rozpočet obce bude akce mít. Průběžně posuzovat a diskutovat o možnostech dalších příjmů obce. 1.")

31

Základní pravidla efektivního, hospodárného a účelného vynakládání finančních prostředků územních samosprávných celků Zajistit vzdělávání pro starosty, radní (zastupitele). Následující období bude vyžadovat manažerské dovednosti od reprezentantů obce, kteří budou muset v závislosti na změnách v příjmech a rostoucích výdajích rozhodovat o strategii obce na následující období. Podporovat místní podnikatele. Stanovit si v závislosti na průběžně aktualizovanou ekonomickou situaci obce maximální hranici zadlužení. V případě požadavků na překročení této hranice informovat každého zastupitele o možných rizicích vyplývajících z překročení této hranice. Zbytečně se nezadlužovat ! Územní rozpočty jsou úzce spjaty se státním rozpočtem, problémy státního rozpočtu jsou problémy i územních rozpočtů. 2

32

Závislost příjmů obcí, měst na připravované novele zákona o rozpočtovém určení daní

33

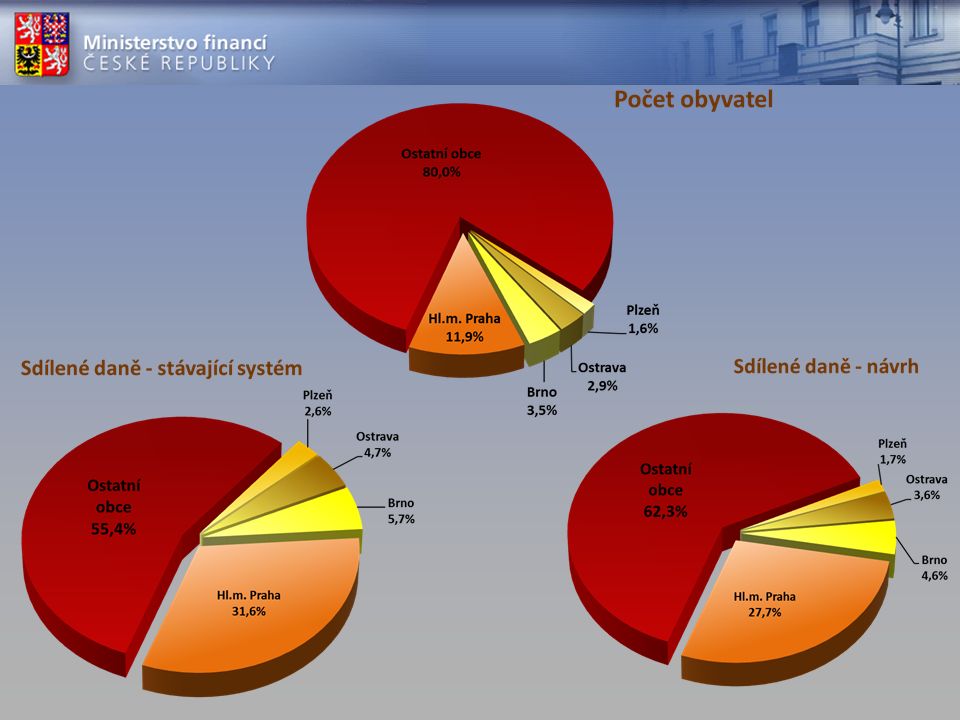

Přehled daňových příjmů statutárních měst a Prahy v roce 2010 - skutečnost (včetně motivačních prvků a daně z nemovitosti, u Prahy jsou zahrnuty i SD kraje) Obce (tis. Kč)Obce 2010 na obyvatele (tis. Kč) Poř. vel. Poř. RUD Název obce Počet obyvatel Celkové DP RUD RUD bez DPPO Celkové DP RUD RUD bez DPPO 11 Praha 1 249 02641 485 03439 635 29738 534 55633,231,730,9 42 Plzeň 169 9353 425 7523 303 5343 135 32820,219,418,5 23 Brno 371 3997 489 3537 081 7576 758 68320,219,118,2 34 Ostrava 306 0066 030 3445 699 8935 502 03319,718,618,0 65 Olomouc 100 3621 337 6151 227 6281 154 62813,312,211,5 96 Hradec Králové 94 4931 241 2211 146 7601 104 06013,112,111,7 107 Pardubice 90 0771 173 0581 067 9671 004 71713,011,911,2 158 Karviná 61 948803 583732 775593 36813,011,89,6 179 Opava 58 440707 860672 148627 04512,111,510,7 1910 Karlovy Vary 51 320644 108572 153545 15812,611,110,6 1211 Zlín 75 714913 555840 243784 77012,111,110,4 812 České Budějovice 94 8651 153 8361 037 613982 69712,210,910,4 713 Ústí nad Labem 95 4771 129 9311 040 7781 015 45111,810,910,6 2014 Jihlava 51 222611 622554 415500 39511,910,89,8 515 Liberec 101 6251 204 1921 092 5381 068 92411,810,810,5 2416 Mladá Boleslav 44 750526 464457 549434 12311,810,29,7 2117 Teplice 51 208570 031518 004508 45311,110,19,9 1418 Most 67 518725 933678 837663 00710,810,19,8 1119 Havířov 82 896902 628832 848812 12610,910,09,8 1620 Frýdek-Místek 58 582682 664585 527562 79911,710,09,6 2321 Přerov 46 254512 522460 846442 27911,110,09,6 22 Chomutov 49 795538 624493 019473 80910,89,99,5 1323 Kladno 69 938766 207688 148682 11711,09,8 1824 Děčín 52 260552 417501 895497 48910,69,69,5

Obce 2010 na obyvatele (tis. Kč) Poř. vel. Poř. RUD Název obce Počet obyvatel Celkové DP RUD RUD bez DPPO Celkové DP RUD RUD bez DPPO 11 Praha ,231,730,9 42 Plzeň ,219,418,5 23 Brno ,219,118,2 34 Ostrava ,718,618,0 65 Olomouc ,312,211,5 96 Hradec Králové ,112,111,7 107 Pardubice ,011,911,2 158 Karviná ,011,89,6 179 Opava ,111,510, Karlovy Vary ,611,110, Zlín ,111,110,4 812 České Budějovice ,210,910,4 713 Ústí nad Labem ,810,910, Jihlava ,910,89,8 515 Liberec ,810,810, Mladá Boleslav ,810,29, Teplice ,110,19, Most ,810,19, Havířov ,910,09, Frýdek-Místek ,710,09, Přerov ,110,09,6 22 Chomutov ,89,99, Kladno ,09, Děčín ,69,69,5.")

34

Návrh novely RUD – principy Sledované principy : dosažení 3-násobku ve sdílených daních na obyvatele (Praha versus kategorie obcí s nejnižšími příjmy) posílení ze SR (7,0 mld. Kč – dotační programy z národních zdrojů) zařazení Brna, Ostravy, Plzně do propočtu mezi ostatní obce (u Prahy zůstává oddělený propočet) ve srovnání se sdílenými daněmi dle stávajícího RUD ztrácí Plzeň, Ostrava, Brno a Praha Uplatněná kritéria a jejich váhy : váha prostého počtu obyvatel zvýšena ze 3 % na 10 % nové kritérium „počet žáků“ 7 % (začleněn "Příspěvek na školství" cca 1,5 mld. Kč; nyní ve VPS) bez změny zůstává 3 % váha celkové výměry katastrálních území na postupné přechody zbývá 80 % (váha tohoto kritéria činí ve stávajícím systému 94 %)

zařazení Brna, Ostravy, Plzně do propočtu mezi ostatní obce (u Prahy zůstává oddělený propočet) ve srovnání se sdílenými daněmi dle stávajícího RUD ztrácí Plzeň, Ostrava, Brno a Praha Uplatněná kritéria a jejich váhy : váha prostého počtu obyvatel zvýšena ze 3 % na 10 % nové kritérium „počet žáků 7 % (začleněn Příspěvek na školství cca 1,5 mld. Kč; nyní ve VPS) bez změny zůstává 3 % váha celkové výměry katastrálních území na postupné přechody zbývá 80 % (váha tohoto kritéria činí ve stávajícím systému 94 %).")

35

Změny ve velikostních kategoriích Snaha o posílení obcí s nejnižšími příjmy na obyvatele vyžaduje změnu intervalů: Stávající systém OdDo 0300 3015 000 5 00130 000 30 001 a více Nové intervaly OdDo 050 512 000 2 00130 000 30 001110 000 110 001a více

36

Zapojení Plzně, Ostravy a Brna do propočtu Přidána další kategorie u postupných přechodů pro města Plzeň, Ostrava a Brno („110 001 a více“) Zapojením měst POB do propočtu k ostatním městům se dosavadní zvýhodnění (prostřednictvím odděleného výpočtu a vlastních přepočítacích koeficientů) výrazně snižuje, proto u těchto měst dochází ke ztrátám. Po přechodné období budou tyto ztráty kompenzovány. mld. Kč MěstoZtr á ta 1 rok2 rok3 rok4 rok Praha2,221,40,90,6 Plzeň0,90,80,60,40,2 Ostrava0,90,80,60,40,2 Brno0,90,80,60,40,2 Součet4,43,22,11,2 Kumulativn í součet 7,69,710,9

37

Shrnutí výsledků modelu Dosažený poměr*3,0 Zisky (6 241 obcí)13,5 mld. Kč Ztráty (4 obce)cca 5 mld. Kč z toho: Praha2,2 mld. Kč Plzeň0,9 mld. Kč Ostrava0,9 mld. Kč Brno0,9 mld. Kč *) srovnání mezi SD na obyvatele u Prahy / SD na obyvatele u kategorie s nejnižším průměrným výnosem

cca 5 mld. Kč z toho: Praha2,2 mld. Kč Plzeň0,9 mld. Kč Ostrava0,9 mld. Kč Brno0,9 mld. Kč *) srovnání mezi SD na obyvatele u Prahy / SD na obyvatele u kategorie s nejnižším průměrným výnosem.")

38

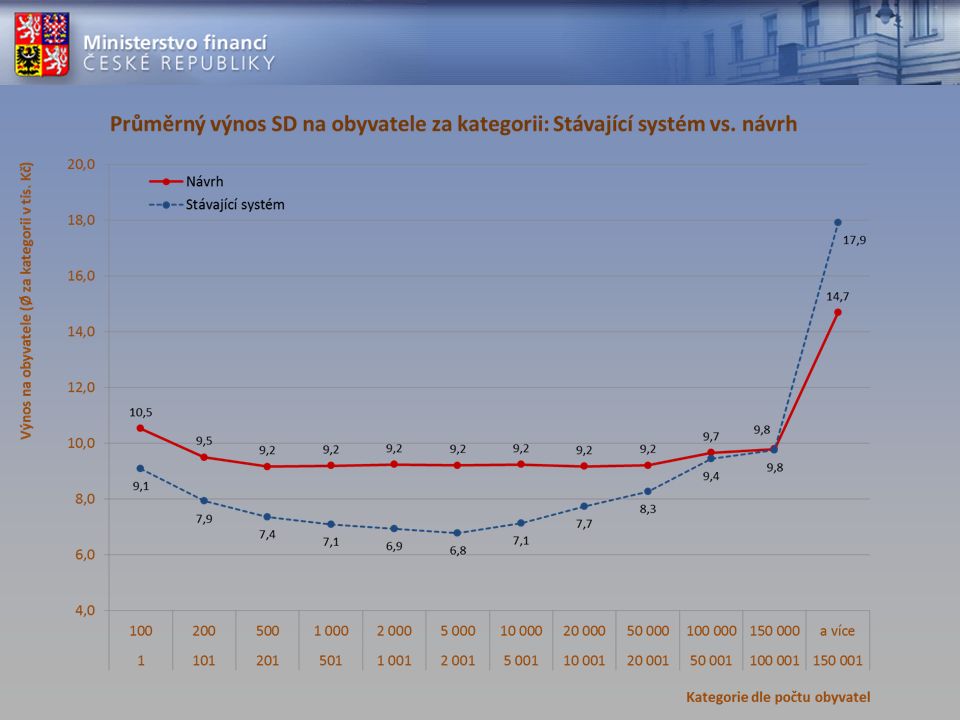

Minimální přírůstky v příjmu SD na obyvatele (modelový propočet, tis. Kč) Obce s počtem obyvatel Minimální příjem na obyvatele Minimální přírůstek v příjmu na obyvatele ODDOStávající systémNávrh 1100 6,17,71,0 101200 6,27,61,3 201500 6,27,71,4 5011 000 6,37,71,3 1 0012 000 6,47,71,3 2 0015 000 6,47,81,3 5 00110 000 6,68,81,5 10 00120 000 7,58,81,1 20 00150 000 7,98,90,5 50 001100 000 9,09,40,0 100 001150 000 9,8 0,0 150 001a více 17,912,6 Praha29,627,8 Celá ČR6,17,6

Obce s počtem obyvatel Minimální příjem na obyvatele Minimální přírůstek v příjmu na obyvatele ODDOStávající systémNávrh ,17,71, ,27,61, ,27,71, ,37,71, ,47,71, ,47,81, ,68,81, ,58,81, ,98,90, ,09,40, ,8 0, a více 17,912,6 Praha29,627,8 Celá ČR6,17,6.")

39

Průměrné údaje o sdílených daních (modelový propočet, Ø za kategorie v tis. Kč na 1 obyvatele) Obce s počtem obyvatel Příjem na obyvatele ( Ø za kategorii) ODDO Počet obcí Počet obyvatelStávající systémNávrh Nárůst Pokles 110049435 0879,110,51,4 1012001 056157 8147,99,51,6 2015001 978649 2577,49,21,8 5011 0001 340944 8237,19,22,1 1 0012 000708987 3166,99,22,3 2 0015 0003951 198 7726,89,22,4 5 00110 000142970 2047,19,22,1 10 00120 00069969 0377,79,21,5 20 00150 000421 238 1448,39,20,9 50 001100 000151 055 9589,49,70,3 100 001150 0002201 9879,8 0 OBCE ČR (bez Pr, Pl, Os a Br) 6 2418 408 399 Praha 11 249 02629,627,8-1,8 Plzeň 1169 93517,912,6-5,3 Ostrava 1306 00617,914,9-3,0 Brno 1371 39917,915,4-2,5 OBCE ČR (celkem) 6 24510 504 765

Obce s počtem obyvatel Příjem na obyvatele ( Ø za kategorii) ODDO Počet obcí Počet obyvatelStávající systémNávrh Nárůst Pokles ,110,51, ,99,51, ,49,21, ,19,22, ,99,22, ,89,22, ,19,22, ,79,21, ,39,20, ,49,70, ,8 0 OBCE ČR (bez Pr, Pl, Os a Br) Praha ,627,8-1,8 Plzeň ,912,6-5,3 Ostrava ,914,9-3,0 Brno ,915,4-2,5 OBCE ČR (celkem)")

42

Děkuji Vám za pozornost Jan Zikl Ministerstvo financí ředitel odboru financování územních rozpočtů e-mail: Jan.Zikl@mfcr.cz tel.: 257 042 800

Podobné prezentace

>")