Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Veřejné finance Ing. Vojtěch Jindra Katedra ekonomie (KE)

")

2

Veřejné finance Finance představují proces tvorby, rozdělování a užití peněžních fondů a peněžního kapitálu. Finance představují proces tvorby, rozdělování a užití peněžních fondů a peněžního kapitálu. a) soukromé (finance podniků a domácností) a) soukromé (finance podniků a domácností) b) veřejné fondy – (finance státu a veřejných orgánů) b) veřejné fondy – (finance státu a veřejných orgánů) Veřejné finance Veřejné finance státní rozpočet státní rozpočet finance státních podniků (pošty, železnice) finance státních podniků (pošty, železnice) centrální finanční fondy (Státní fond kultury ČR) centrální finanční fondy (Státní fond kultury ČR) rozpočty obcí, měst a krajů rozpočty obcí, měst a krajů státní pokladna státní pokladna

soukromé (finance podniků a domácností) a) soukromé (finance podniků a domácností) b) veřejné fondy – (finance státu a veřejných orgánů) b) veřejné fondy – (finance státu a veřejných orgánů) Veřejné finance Veřejné finance státní rozpočet státní rozpočet finance státních podniků (pošty, železnice) finance státních podniků (pošty, železnice) centrální finanční fondy (Státní fond kultury ČR) centrální finanční fondy (Státní fond kultury ČR) rozpočty obcí, měst a krajů rozpočty obcí, měst a krajů státní pokladna státní pokladna.")

3

Státní rozpočet Státní rozpočet ( SR ) – celostátní bilance (rozvaha) předpokládaných příjmů a výdajů státu za jeden rok Státní rozpočet ( SR ) – celostátní bilance (rozvaha) předpokládaných příjmů a výdajů státu za jeden rok SR sestavuje ministerstvo financí vláda parlament schválením má SR povahu rozpočtového zákona SR sestavuje ministerstvo financí vláda parlament schválením má SR povahu rozpočtového zákona po uplynutí rozpočtového období – státní závěrečný účet, tj. zpráva o plnění rozpočtu (spojeno s politickým bojem) po uplynutí rozpočtového období – státní závěrečný účet, tj. zpráva o plnění rozpočtu (spojeno s politickým bojem) členění SR podle rozpočtové skladby - (organizační členění na kapitoly, odvětvové na rozpočtové oddíly, podle ekonomických příjmů a výdajů na položky členění SR podle rozpočtové skladby - (organizační členění na kapitoly, odvětvové na rozpočtové oddíly, podle ekonomických příjmů a výdajů na položky rozpočtové období se shoduje s kalendářním rokem rozpočtové období se shoduje s kalendářním rokem důležité dodržování zásady publicity důležité dodržování zásady publicity

po uplynutí rozpočtového období – státní závěrečný účet, tj. zpráva o plnění rozpočtu (spojeno s politickým bojem) členění SR podle rozpočtové skladby - (organizační členění na kapitoly, odvětvové na rozpočtové oddíly, podle ekonomických příjmů a výdajů na položky členění SR podle rozpočtové skladby - (organizační členění na kapitoly, odvětvové na rozpočtové oddíly, podle ekonomických příjmů a výdajů na položky rozpočtové období se shoduje s kalendářním rokem rozpočtové období se shoduje s kalendářním rokem důležité dodržování zásady publicity důležité dodržování zásady publicity.")

4

Státní rozpočet Příjmy SR: daně (595mld. Kč), pojistné na sociální zabezpečení (397mld.Kč), nedaňové příjmy (122mld. Kč) Příjmy SR: daně (595mld. Kč), pojistné na sociální zabezpečení (397mld.Kč), nedaňové příjmy (122mld. Kč) Výdaje SR: sociální zabezpečení (463 mld. Kč), ekonomika, kultura a školství, obrana a bezpečnost, státní správa a řízení, splácení státního dluhu Výdaje SR: sociální zabezpečení (463 mld. Kč), ekonomika, kultura a školství, obrana a bezpečnost, státní správa a řízení, splácení státního dluhu Přebytek SR (aktivní saldo): převaha příjmů SR nad výdaji Přebytek SR (aktivní saldo): převaha příjmů SR nad výdaji Deficit SR (schodek, pasivní saldo): vyšší výdaje než příjmy Deficit SR (schodek, pasivní saldo): vyšší výdaje než příjmy opakovaný deficit – státní dluh opakovaný deficit – státní dluh deficit SR + deficit orgánů místní správy = veřejný dluh deficit SR + deficit orgánů místní správy = veřejný dluh krytí pomocí státních obligací krytí pomocí státních obligací 1,2 bil. Kč (31% HDP) 1,2 bil. Kč (31% HDP)

, pojistné na sociální zabezpečení (397mld.Kč), nedaňové příjmy (122mld. Kč) Příjmy SR: daně (595mld. Kč), pojistné na sociální zabezpečení (397mld.Kč), nedaňové příjmy (122mld. Kč) Výdaje SR: sociální zabezpečení (463 mld. Kč), ekonomika, kultura a školství, obrana a bezpečnost, státní správa a řízení, splácení státního dluhu Výdaje SR: sociální zabezpečení (463 mld. Kč), ekonomika, kultura a školství, obrana a bezpečnost, státní správa a řízení, splácení státního dluhu Přebytek SR (aktivní saldo): převaha příjmů SR nad výdaji Přebytek SR (aktivní saldo): převaha příjmů SR nad výdaji Deficit SR (schodek, pasivní saldo): vyšší výdaje než příjmy Deficit SR (schodek, pasivní saldo): vyšší výdaje než příjmy opakovaný deficit – státní dluh opakovaný deficit – státní dluh deficit SR + deficit orgánů místní správy = veřejný dluh deficit SR + deficit orgánů místní správy = veřejný dluh krytí pomocí státních obligací krytí pomocí státních obligací 1,2 bil. Kč (31% HDP) 1,2 bil. Kč (31% HDP).")

5

Daňová soustava Daň je nenávratná platba ve prospěch státu prosazená zákonem. Daň je nenávratná platba ve prospěch státu prosazená zákonem. Dan ě m ůž eme d ě lit na : Dan ě m ůž eme d ě lit na : přímé přímé důchodové důchodové majetkové majetkové nepřímé nepřímé spotřební spotřební daň s přidané hodnoty daň s přidané hodnoty Cla Cla Nedaňové příjmy Nedaňové příjmy poplatky (správní, notářské, soudní, arbitrážní, ze psů) poplatky (správní, notářské, soudní, arbitrážní, ze psů) dávky dávky zdravotní a sociální pojištění zdravotní a sociální pojištění

poplatky (správní, notářské, soudní, arbitrážní, ze psů) dávky dávky zdravotní a sociální pojištění zdravotní a sociální pojištění.")

6

Přímé daně Odčerpávají část peněžních důchodů jednotlivých daňových poplatníků Odčerpávají část peněžních důchodů jednotlivých daňových poplatníků důchodová daň důchodová daň podniky - daň z příjmu právnických osob podniky - daň z příjmu právnických osob obyvatelstvo - daň z příjmu fyzických osob obyvatelstvo - daň z příjmu fyzických osob daně z důchodu (příjmu) mohou být lineární (stejný podíl na peněžních důchodech), progresivní (s růstem peněžního důchodu roste daň jak relativně tak absolutně), regresivní daně z důchodu (příjmu) mohou být lineární (stejný podíl na peněžních důchodech), progresivní (s růstem peněžního důchodu roste daň jak relativně tak absolutně), regresivní majetkové daně – z nemovitostí včetně půdy, z dědictví, darovací daň, z převodu nemovitostí, silniční, daň k ochraně životního prostředí majetkové daně – z nemovitostí včetně půdy, z dědictví, darovací daň, z převodu nemovitostí, silniční, daň k ochraně životního prostředí

mohou být lineární (stejný podíl na peněžních důchodech), progresivní (s růstem peněžního důchodu roste daň jak relativně tak absolutně), regresivní daně z důchodu (příjmu) mohou být lineární (stejný podíl na peněžních důchodech), progresivní (s růstem peněžního důchodu roste daň jak relativně tak absolutně), regresivní majetkové daně – z nemovitostí včetně půdy, z dědictví, darovací daň, z převodu nemovitostí, silniční, daň k ochraně životního prostředí majetkové daně – z nemovitostí včetně půdy, z dědictví, darovací daň, z převodu nemovitostí, silniční, daň k ochraně životního prostředí")

7

Nepřímé daně Zkracují peněžní důchody firem a domácností až při použití peněžních důchodů, tj. při nákupu zboží a služeb platí plátci daní (výrobci) i poplatníci (spotřebitelé) Zkracují peněžní důchody firem a domácností až při použití peněžních důchodů, tj. při nákupu zboží a služeb platí plátci daní (výrobci) i poplatníci (spotřebitelé) spotřební daň: součást ceny zboží vyráběného a prodávaného uvnitř země spotřební daň: součást ceny zboží vyráběného a prodávaného uvnitř země z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků DPH – vztahuje se k nově přidané hodnotě, vybírá se v každé fázi výroby i obchodu, na veškerý dovoz, vývoz DPH nepodléhá (19%, 9% 2009), Přiznání k dani z přidané hodnoty (formulář) DPH – vztahuje se k nově přidané hodnotě, vybírá se v každé fázi výroby i obchodu, na veškerý dovoz, vývoz DPH nepodléhá (19%, 9% 2009), Přiznání k dani z přidané hodnoty (formulář) CLO – dovozní, vývozní a tranzitní CLO – dovozní, vývozní a tranzitní

i poplatníci (spotřebitelé) Zkracují peněžní důchody firem a domácností až při použití peněžních důchodů, tj. při nákupu zboží a služeb platí plátci daní (výrobci) i poplatníci (spotřebitelé) spotřební daň: součást ceny zboží vyráběného a prodávaného uvnitř země spotřební daň: součást ceny zboží vyráběného a prodávaného uvnitř země z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků z uhlovodíkových paliv a maziv, z lihu a destilátů, z piva a vína, z tabáku a tabákových výrobků DPH – vztahuje se k nově přidané hodnotě, vybírá se v každé fázi výroby i obchodu, na veškerý dovoz, vývoz DPH nepodléhá (19%, 9% 2009), Přiznání k dani z přidané hodnoty (formulář) DPH – vztahuje se k nově přidané hodnotě, vybírá se v každé fázi výroby i obchodu, na veškerý dovoz, vývoz DPH nepodléhá (19%, 9% 2009), Přiznání k dani z přidané hodnoty (formulář) CLO – dovozní, vývozní a tranzitní CLO – dovozní, vývozní a tranzitní.")

8

Nedaňové příjmy Různé poplatky (správní, notářské, soudní, arbitrážní apod.), dávky (vybíráno jednorázově), zdravotní pojištění a příspěvky na sociální zabezpečení Různé poplatky (správní, notářské, soudní, arbitrážní apod.), dávky (vybíráno jednorázově), zdravotní pojištění a příspěvky na sociální zabezpečení Od 1.1.1993 Fond zdravotního pojištění- financování základní zdravotní péče (léky, nemocnice apod.) Od 1.1.1993 Fond zdravotního pojištění- financování základní zdravotní péče (léky, nemocnice apod.) V roce 2009 do zdravotnictví 250 mld. Kč V roce 2009 do zdravotnictví 250 mld. Kč zdravotní pojištění zdravotní pojištění 4,5% z hrubých mezd zaměstnanců 4,5% z hrubých mezd zaměstnanců 9% z hrubých mezd zaměstnanců platí zaměstnavatel 9% z hrubých mezd zaměstnanců platí zaměstnavatel sociální pojištění sociální pojištění 8% z hrubých mezd zaměstnanců 8% z hrubých mezd zaměstnanců 26 % zaměstnavatel 26 % zaměstnavatel zahrnuje důchodové pojištění, nemocenské a financování politiky zaměstnanosti zahrnuje důchodové pojištění, nemocenské a financování politiky zaměstnanosti

9

Příjmy a výdaje státního rozpočtu Výdaje pro rozpočtové a příspěvkové organizace, dotace podnikům, výdaje určené Parlamentu, vládě, jednotlivým ministerstvům, ústředním úřadům atd. Výdaje pro rozpočtové a příspěvkové organizace, dotace podnikům, výdaje určené Parlamentu, vládě, jednotlivým ministerstvům, ústředním úřadům atd. 2009 – příjmy= 1,114 bil. Kč 2009 – příjmy= 1,114 bil. Kč výdaje= 1,152 bil. Kč výdaje= 1,152 bil. Kč Rozpočtové organizace – veškeré výdaje financovány ze SR a všechny příjmy do SR odvádějí Rozpočtové organizace – veškeré výdaje financovány ze SR a všechny příjmy do SR odvádějí základní, střední školy atd. základní, střední školy atd. Příspěvkové organizace – hospodaří se svými příjmy, příp. ztráta hrazena ze SR Příspěvkové organizace – hospodaří se svými příjmy, příp. ztráta hrazena ze SR rozhlas, televize, vysoké školy atd. rozhlas, televize, vysoké školy atd. Tendence k decentralizaci (posílení pozice místní správy) Tendence k decentralizaci (posílení pozice místní správy)

Tendence k decentralizaci (posílení pozice místní správy).")

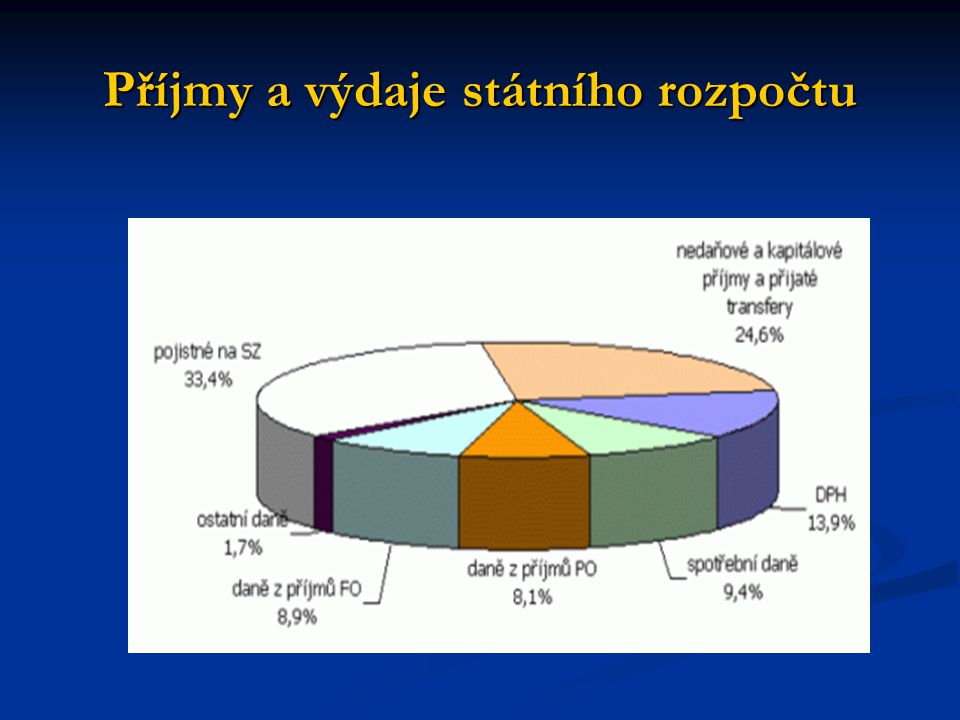

10

Příjmy a výdaje státního rozpočtu

Podobné prezentace

nepřímé daně>")

>")