Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

ING. PAVEL BĚHOUNEK DAŇOVÝ PORADCE www.behounek.eu facebook O daníchO daních KONTROLNÍ HLÁŠENÍ - UKÁZKA

2

Formulář kontrolního hlášení cvičná verze: http://mfwwwit-1.mfcr.cz ostrá verze: www.daneelektronicky.cz

3

Úvodní obrazovka – cvičná verze Na úvodní obrazovce klikneme na „ELEKTRONICKÁ PODÁNÍ“

4

Elektronická podání pro finanční správu Z jednotlivých podání vybereme „ELEKTRONICKÉ FORMULÁŘE“

5

Přehled formulářů Z jednotlivých formulářů vybereme „Kontrolní hlášení“

6

Úvodní stránka Můžeme načíst uložený soubor nebo začít vyplňovat My začneme vyplňovat – klikneme na „Další stránka“

7

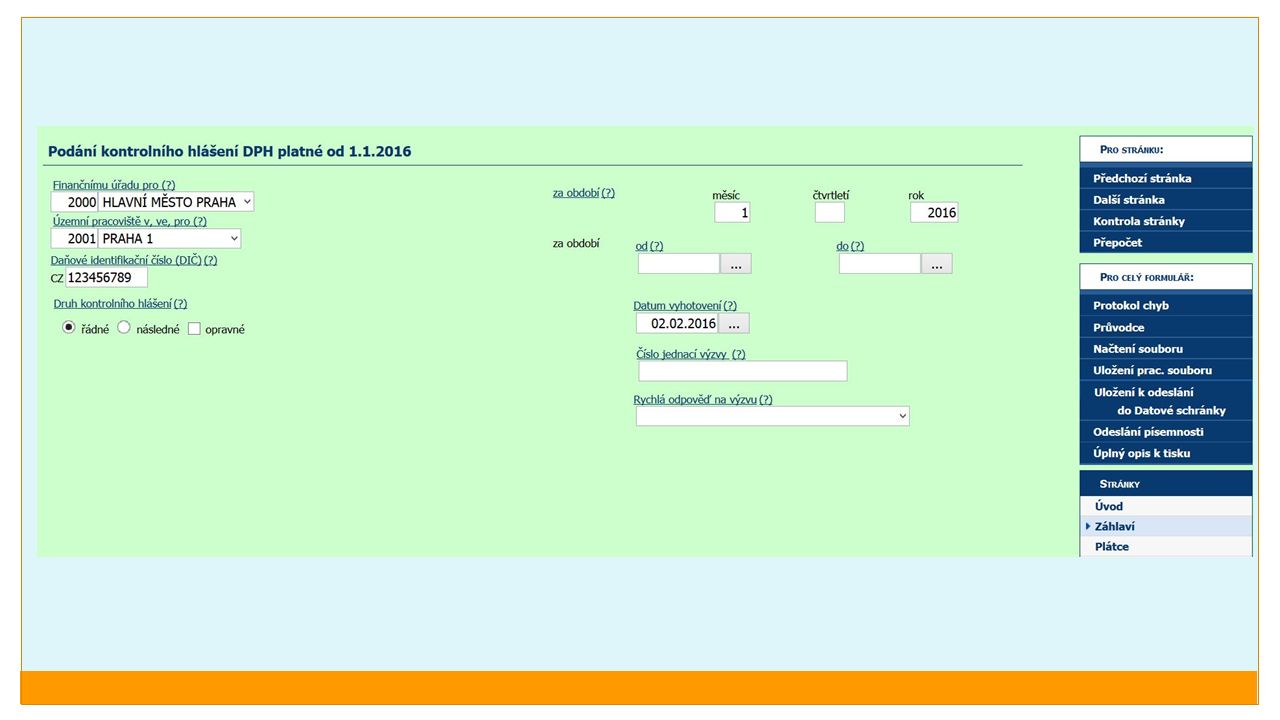

Vyplníme záhlaví V záhlaví (další snímek) vyplníme: Finanční úřad a jeho územní pracoviště své DIČ ve formuláři ponecháme přednastaveno, že jde o řádné kontrolní hlášení vyplníme období, ze které kontrolní hlášení podáváme vyplníme datum vyhotovení (u kontrolního hlášení za 01/2016 musí být zadáno datum 1.2.2016 či pozdější)

vyplníme: Finanční úřad a jeho územní pracoviště své DIČ ve formuláři ponecháme přednastaveno, že jde o řádné kontrolní hlášení vyplníme období, ze které kontrolní hlášení podáváme vyplníme datum vyhotovení (u kontrolního hlášení za 01/2016 musí být zadáno datum či pozdější)")

9

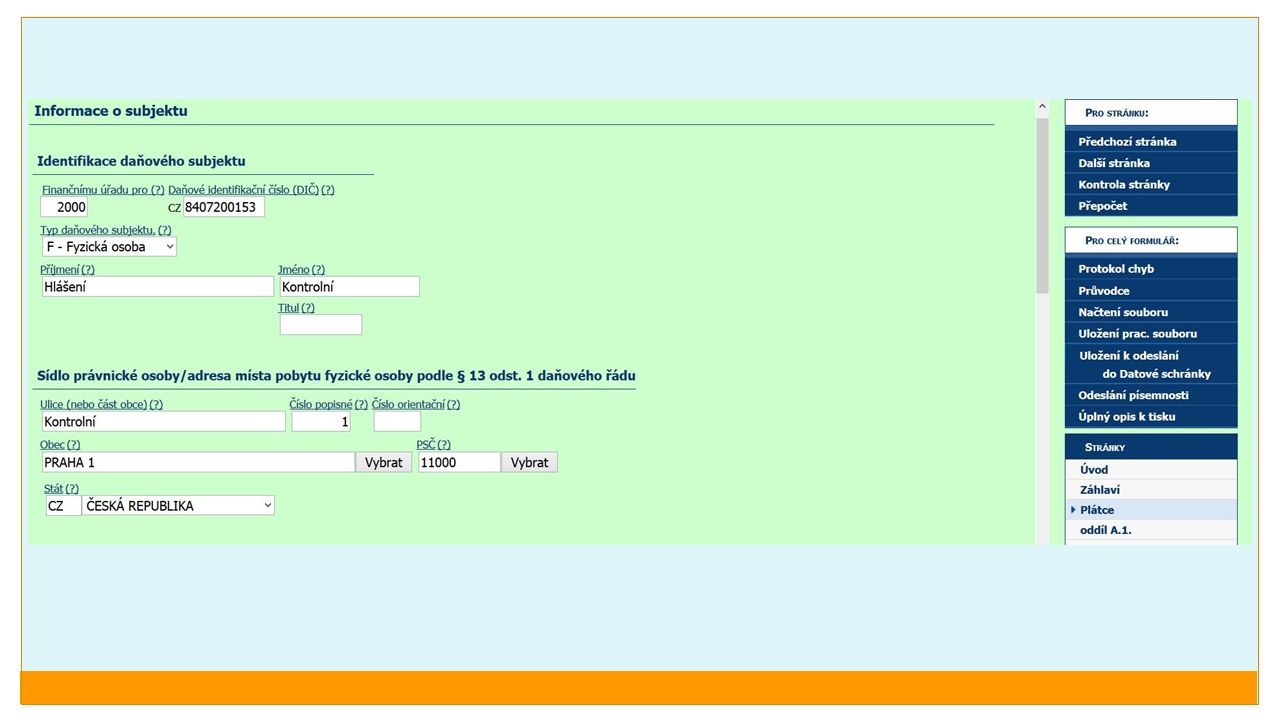

Vyplníme stránku „Plátce“ Přejdeme na další stránku (tlačítkem „Další stránka“ nebo výběrem stránky „Plátce“ vyplníme příslušné údaji o plátci a o osobě podávající kontrolní hlášení – např. dle příkladu na dalším snímku

11

A začínáme vyplňovat vlastní obsah KH Nyní již budeme vyplňovat příslušné oddíly kontrolního hlášení Vyplnění si ukážeme na velmi jednoduchém příkladu

12

Příklad maloobchodní prodejna potravin měsíční plátce prodej v 1. snížení SD 15 %

13

Daňové doklady na 2 prodeje nad 10 tis. Kč prodejna má tržby hlavně od konečných zákazníků přesto dojde za 01/2016 ke dvěma prodejům osobám, které vystupují jako osoby povinné k dani – to dali najevo tím, že požádali o řádný daňový doklad, tj. sdělili příslušné údaje pro jeho vyplnění (zejména své DIČ - daňové identifikační číslo) 1. prodej se uskuteční 8.1.2016 za 23.000,- Kč (20.000 základ daně + 3.000 DPH), kupujícím je podnikatel s DIČ 48056375 a daňový doklad má evidenční číslo 0012016 2. prodej se uskuteční 28.1.2016 za 46.000,- Kč (40.000 základ daně + 6.000 DPH), kupujícím je podnikatel s DIČ 43366228 a daňový doklad má evidenční číslo 0022016

1. prodej se uskuteční za ,- Kč ( základ daně DPH), kupujícím je podnikatel s DIČ a daňový doklad má evidenční číslo prodej se uskuteční za ,- Kč ( základ daně DPH), kupujícím je podnikatel s DIČ a daňový doklad má evidenční číslo")

14

Daňové doklady na 2 prodeje nad 10 tis. Kč v KH Údaje o obou prodejích vyplníme do oddílu A.4:

15

Další tržby kromě předchozích 2 prodejů má plátce ještě další měsíční tržby celkem za 1.150.000 Kč (1.000.000 Kč základ daně + 150.000 Kč DPH), tyto další tržby zahrnují: běžné prodeje konečným spotřebitelům (jednotlivý prodej nepřesahuje 10.000 Kč) prodeje jiným podnikatelům vystupujícím jako osoby povinné k dani (požádali o daňový doklad a sdělili své DIČ), ale jednotlivé prodeje nepřesáhly 10.000 Kč několik prodejů konečným spotřebitelům přesahující v jednotlivých případech 10.000 Kč

, tyto další tržby zahrnují: běžné prodeje konečným spotřebitelům (jednotlivý prodej nepřesahuje Kč) prodeje jiným podnikatelům vystupujícím jako osoby povinné k dani (požádali o daňový doklad a sdělili své DIČ), ale jednotlivé prodeje nepřesáhly Kč několik prodejů konečným spotřebitelům přesahující v jednotlivých případech Kč")

16

Další tržby v KH v kontrolním hlášení jsou veškeré další tržby (kromě 2 tržeb nad 10 tis. Kč, na které byly vystaveny řádné daňové doklady s označením odběratele) uvedeny souhrnně na jednom řádku v oddíle A.5.:

uvedeny souhrnně na jednom řádku v oddíle A.5.:.")

17

Odpočet daně z daňových dokladů nad 10 tis. Kč v daňovém přiznání za 01/2016 uplatní plátce odpočet daně ze 3 daňových dokladů od dodavatele DIČ 70761159: daňový doklad evidenční číslo FV-008/2016, DUZP 5.1.2016, základ daně 300.000 Kč, DPH 45.000 Kč daňový doklad evidenční číslo FV-012/2016, DUZP 15.1.2016, základ daně 100.000 Kč, DPH 15.000 Kč daňový doklad evidenční číslo FV-022/2016, DUZP 25.1.2016, základ daně 100.000 Kč, DPH 15.000 Kč

18

Odpočet daně z daňových dokladů nad 10 tis. Kč v kontrolním hlášení je nutné údaje z jednotlivých přijatých daňových dokladů (ze kterých je prováděn odpočet daně) vykázat oddíle B.2.:

vykázat oddíle B.2.:.")

19

Odpočet daně z daňových dokladů do 10 tis. Kč v daňovém přiznání za 01/2016 uplatní plátce odpočet daně z jednotlivých daňových dokladů (může se jednat o zjednodušené daňové doklady) do 10 tis. Kč včetně DPH, ze kterých celkový odpočet daně činí: odpočet daně 1.050 Kč ze základu daně 5.000 Kč (základní sazba daně) odpočet daně 15.000 Kč ze základu daně 100.000 Kč (první snížená sazba daně)

do 10 tis. Kč včetně DPH, ze kterých celkový odpočet daně činí: odpočet daně Kč ze základu daně Kč (základní sazba daně) odpočet daně Kč ze základu daně Kč (první snížená sazba daně).")

20

Odpočet daně z daňových dokladů do 10 tis. Kč v KH odpočet daně z jednolivých dokladů do 10 tis. Kč je vykázán v oddíle B.3. souhrnně:

21

Odpočet daně z daňových dokladů do 10 tis. Kč v KH odpočet daně z jednolivých dokladů do 10 tis. Kč je vykázán v oddíle B.3. souhrnně:

22

Kontrolní část C v oddíle C se automaticky doplní údaje, které musí odpovídat příslušným řádkům daňového přiznání za 01/2016, v daném případě jde o řádky 2, 40 a 41 daňového přiznání:

23

Ověření s daňovým přiznáním údaje z části C kontrolního hlášení musí odpovídat údajům z daňového přiznání za stejné období:

24

Závěrečná část v závěrečné části si můžeme překontrolovat chyby v podání, vytisknout kontrolní opis a zejména kontrolní hlášení odeslat

25

Podání kontrolní hlášení můžeme podat: jako nepodepsané (v tom případě musíme vygenerovat e-tiskopis a do 5 dnů a zároveň nejpozději do termínu pro podání kontrolního hlášení potvrzený tiskopis např. podat na podatelně Finančního úřadu) s ověřením identity přihlášením do datové schránky (tuto možnost si dále ukážeme) podepsané kvalifikovaným certifikátem (nutný „elektronický“ podpis)

s ověřením identity přihlášením do datové schránky (tuto možnost si dále ukážeme) podepsané kvalifikovaným certifikátem (nutný „elektronický podpis).")

26

Podání s přihlašovacími údaji do datové schránky podáme s ověřením identity přihlášením do datové schránky

27

A budeme mít podáno vyplněním přístupových údajů do datové schránky a kontrolního kódu budeme mít kontrolní hlášení odeslané, podání odeslané z testovací verze je neplatné a odesílání si zde můžete bez obav vyzkoušet

28

Přednášky věnované kontrolnímu hlášení stručný přehled ke kontrolnímu hlášení získáte na přednášce „Daňové novinky 2016“, kterou pořádáme v Praze již 7.1.2016, ve Zlíně 11.1.2016 a v Brně 18.1.2016 podrobně bude kontrolnímu hlášení věnována pozornost na přednášce „DPH 2016“, kterou pořádáme v Praze 14.1.2016, nebo na přednášce „Kontrolní hlášení a další nové povinnosti“, kterou pořádáme v Brně 19.1.2016 podrobnosti o přednáškách http://www.behounek.eu/products/prednasky- seznam/http://www.behounek.eu/products/prednasky- seznam/

Podobné prezentace

ŘO OP Rybářství (MZe)>")