Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Bankovníctvo a finančníctvo

Bankovnictví a peníze Doc. Ing.Jaroslav Slepecký,PhD

2

Historie bankovnictví sahá až do středověké Itálie

Historie bankovnictví sahá až do středověké Itálie. Odtud pochází i termín „banka“ – il banco, Co zanamená doslova lavice, stůl, kde se prováděly finanční operace. Bankéřem byl v té době člověk, který používal banco k manipulaci s penězi, určování jejich ryzosti, pravosti a pod. v době, kdy peníze byly vyrobeny z drahých kovů. Banky postupně začaly vydávat papírové poukázky, které nebyly kryté zlatem. V té době se začalo používat i tzv. zlaté pravidlo, které stanovovalo pro banky držet asi 30 % aktiv v drahých kovech.

3

To byl počátek vzniku neplnohodnotných peněz, ( paper money ) které nebyly kryté zlatem.

Postupně byly zlaté mince plně nahrazeny papírovými penězi, jejichž vnitřní hodnota byla nulová. Papírové peníze a neplnohodnotné mince v zásadě představují dluhopis nebo směnku znějící na příslušnou cedulovou banku. Výroba a oběh neplnohodnotných peněz je podstatně levnější než peněz plnohodnotných.

4

Vyřešení vztahu plnohodnotných a neplnohodnotných peněz bylo revoluční událostí. Zanikly samoregulační mechanizmy množství peněz v oběhu a banky začaly mít velké možnosti emitovat úvěry. S tím jsou spojené první bankovní podvody, inflace, snižování hodnoty a pod. Ve středověku lichváři půjčovali plnohodnotné peníze, tzn. jen takové množství, které měly k dispozici. V současnosti banky nepůjčují úspory, ale vytvářejí nové peníze. Dříve byly nejdřív peníze a potom úvěry, v současnosti jsou úvěry poskytované nezávisle na vkladech .

5

Důsledkem bylo v některých případech zvýšení množství peněz a tím pádem snížení kupní síly.

Někdy tyto případy nabyly nekontrolovatelných rozměrů a stát vyhlásil „bankrot“, protože nebyl schopen financovat pravidelné potřeby státu. Také se tomu říkalo Měnová reforma – 1953 Československo ale i Argentina, Mexiko, Rusko a pod. Historicky, i v důsledku nepřehlednosti emisí bankovek, začaly vznikat centrální banky ( emisní, cedulové ), které jediné mohly emitovat peníze. V roce 1900 bylo 18 centrálních bank, ,

, které jediné mohly emitovat peníze. V roce 1900 bylo 18 centrálních bank, ,")

6

Ze vznikem neplnohodnotných peněz existovalo i období zlatého standartu, který udržoval pevné měnové kurzy, protože byly kryté určitým množstvím zlata, které státy musely držet ve svých depozitech - do roku 1971. Období zlatého standartu bylo ukončené ( mimo USA ) 1. světovou válkou - z oběhu byly staženy plnohodnotné peníze a skončila směnitelnost papírových peněz za zlato.

1. světovou válkou - z oběhu byly staženy plnohodnotné peníze a skončila směnitelnost papírových peněz za zlato.")

7

Po ukončení 1. světové války byly snahy znovu zavést zlatý standart:

zlatý měnový standart Velká Británie – a Francie – 1928, trval jen 6 let vystoupení Velké Británie v roce 1931 zlatý dolarový standart zavedený v roce 1944 na konferenci v Bretton Woodu. Skončil v roce 1971

8

Rakousko - Uhersko Rakousko-Uhersko patřilo mezi vyspělé státní útvary. Rakousko-uherská státní banka respektovala směnitelnost v rámci standartu zlaté devizy , kdy bylo možné volně měnit rakousko-uherské bankovky za britské libry nebo americké dolary, ale ne za zlato. 1. světovou válkou všechno skončilo.

9

K oživení došlo až v roce 1929, zákon stanovil, že 1 Kč je rovna hodnoty 44,58 miligramů zlata.

V důsledku hospodářské krize docházelo k devalvaci koruny. V roku 1945 byla stanovena hodnota koruny na 0, g zlata. Poslední stanovení obsahu zlata v koruně bylo dané úředně, bez ekonomických souvislostí, zákonem č.41/1953 na g zlata.

10

Peníze

11

Funkce peněz Platební prostředek mezi různými subjekty

Účetní jednotka kupní síly na stanovení cen zboží a služeb Platební prostředek mezi různými subjekty Prostředek uchování hodnoty

12

Co jsou to ve skutečnosti PENÍZE

Za peníze je obecně považované všechno, co se přijímá jako zákonné platidlo pro splácení nějakého dluhu. To znamená,že v současnosti nejsou peníze jen bankovky a mince. Dnešní peníze jsou dematerializované prostřednictvím zápisů na účtech v rámci kreditu nebo debetu. I peníze, které dlužíme jsou reálné.

13

Peníze představují pro svého majitele určitou kupní sílu, která je ovlivňovaná inflací, resp.deflací. Odhady makroekonomických údajů jsou poplatné okamžitým a někdy obtížně předvídatelným změnám v ekonomice státu a proto najít exaktní vztah mezi objemem peněz a cenami je problematické a s tím je spojená i relevance definice peněz.

14

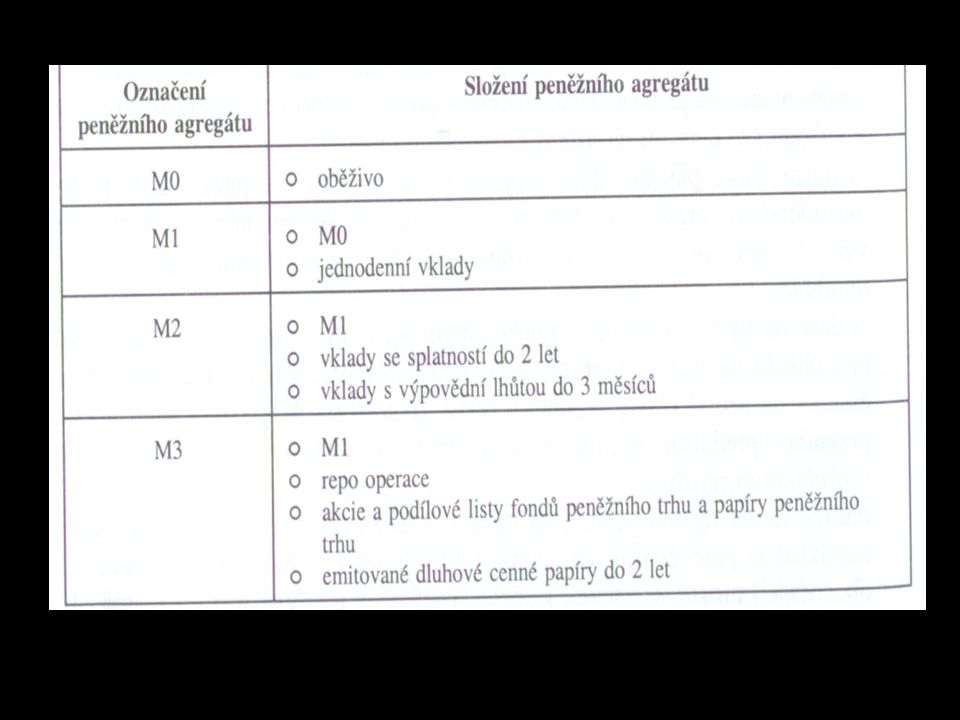

Peněžní agregáty Peněžní, resp. Měnové agregáty měří peněžní zásobu prostřednictvím vybraných charakteristik – M0, M1, M2. Za peníze se obvykle nepovažují mezibankovní vklady, protože se v rámci bankovního sektoru kompenzují.

15

Charakteristika peněžních agregátů

čím nižší číslo agregátu, tím vyšší likvidita agregát s vyšším číslem obsahuje předcházející agregát plus další, méně likvidní položku oběživo je označované znakem MO a představuje veškeré oběživo emitované centrální bankou peněžní agregáty označované vyšším číslem bývají stabilnější, protože jsou méně ovlivňované převody ( běžné, terminované účty…)

")

16

„ úzké “ peníze M1 mají charakteristiku učebnicových peněz, ale neberou v potaz položky, které je možné charakterizovat jako prostředek na uchování hodnoty „ širší peníze „ M2,M3 mají omezenou funkci v rámci koupě zboží a služeb, např. předčasné výběry vkladů z term.účtú jsou zatíženy nemalými poplatky. stejný symbol může v jiných státech znamenat jiný význam. Tabulka peněžních agregátů ČNB - obrázek

18

Peněžní agregáty podle eurosystému

Eurosystém je Evropská centrální banka a centrální banky států, které přijaly euro Jsou odvozeny z rozvahy eurosystému a sumární rozvahy institucí vytvářející peníze: centrální banky úvěrové instituce fondy peněžního trhu jiné instituce, které sbírají vklady a jsou rezidenty EU

20

Kde vznikají peníze Základem všech současných měnových systémů jsou peníze, kde a jak vznikají ? Peníze nevznikají v centrálních bankách, ale ve skutečnosti vznikají a zanikají v obchodních bankách a jiných finančních institucích jako účetní peníze. až potom je je možné vyměnit za oběživo Další strana:

21

poskytováním úvěrů bankami nebankovním institucím

úročením vkladů, dluhopisů a pod. koupí majetku a služeb bankami od nebankových institucí výplatou platů a odměn zaměstancům a statutárním orgánům bank výplatou dividend a tantiém akcionářům bank

22

Obchodní banky jako by generují peníze z ničeho, vytvářejí fiktivní peníze. Centrální banka se jen snaží pomocí svých nástrojů ovlivnit tvorbu a zánik peněz v obchodních bankách. Pokušení tzv. tunelářů bank je velké, stačí šikovnost, znalost a „tužka“. Česká republika má svoje zkušenosti ( ČSOB, Nomura a IRB a pod.)

")

23

Zánik peněz Peníze zanikají opačnými procesy v obchodních bankách a finančních institucích: splácením úvěrů a úroků klientů bank prodejem majetku a služeb bankami klientům

24

Cvičení zdokumentujte případy zneužívání funkcí manažéry bank a vysvětlete možnosti a důsledky porovnejte peněžní agregáty dalších centrálních bank s ČNB a NBS

Podobné prezentace

Katedra ekonomie (KE)>")

>")

POLITIKA – 1. nástroj hospodářské politiky Autor: Autor: Ing. Vladimír Havlík Autor je výhradním tvůrcem materiálu. Datum vytvoření:>")