Stáhnout prezentaci

2

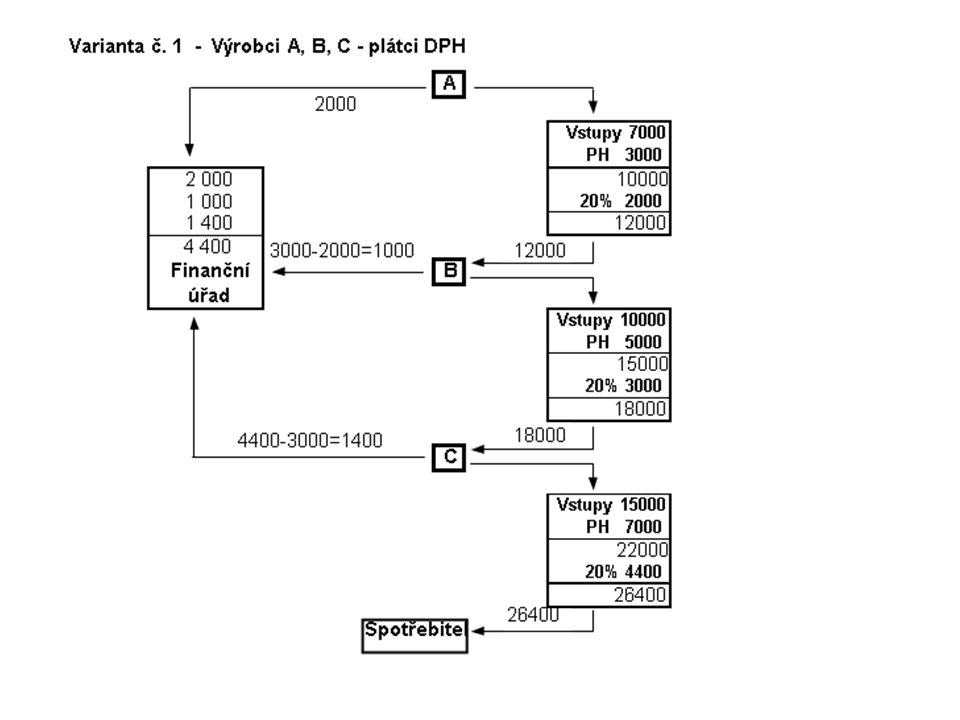

Varianta č. 2 - Výrobci A, C - plátci DPH, B není plátce DPH A Vstupy 7 000 PH 3 000 10 000 2 00020% 2 000 4 80012 000 6 800 FinančníB úřad Vstupy 12 000 PH 5 000 17 000 C Porovnání varianty 1 a 2Vstupy 17 000 6800 PH 7 000 -4 40024 000 2 40020% 4800 28800 -26 400 2 400 17000 4800 Spotřebitel 28800 12000 2000 DPH u FÚ Spo- třeb. cena

3

Varianta č. 3 – Vznik nadměrného odpočtu DPH A Vstupy 7000 PH 3000 2000 10000 100 0 20% 2000 -800 12000 2200 FinančníB úřad Vstupy 10000 PH 5000 15000 20% 3000 18000 C Vstupy 15000 PH 7000 22000 10% 2200 24200 12000 3000-2000=1000 18000 2200-3000=-800 Spotřebitel 24200 2000 Finanční úřad vrací C 800 Kč

4

Reverse charge Zboží nebo služby nejsou zdaňovány, tak jak je obvyklé, jejich dodavatelem, ale naopak jejich odběratelem či příjemcem. Tento postup se uplatňuje u zboží a služeb v mezinárodním obchodě, a to jak v rámci EU, tak i ostatních zemí (tzv. třetích zemí). Mechanismus reverse charge ulehčuje odběrateli či příjemci zdanit zboží nebo službu ve svém státě bez složitého uplatňování nároku na odpočet daně v jiném státě.

. Mechanismus reverse charge ulehčuje odběrateli či příjemci zdanit zboží nebo službu ve svém státě bez složitého uplatňování nároku na odpočet daně v jiném státě..")

5

Reverse charge Je od ledna 2012 uplatněn i u tuzemských plnění a to na stavební a montážní práce. Reverse charge zjednodušeně znamená, že povinnost platit DPH se u některých komodit přesune z dodavatelů na odběratele, tedy na subjekt, u nějž bude i zboží.

6

V Česku podvody s pohonnými hmotami ve výší cca 8 mld. Kč Původně se mělo opatření týkat i pohonných hmot, ale to by musela schválit Evropská komise (EK), což se nestalo. Reverse charge dosud fungovalo jen na mezinárodní úrovni a přesun na vnitrostátní úroveň skutečně lze označit za revoluční změnu. Směrnice zná komodity, na které se vztahuje RCH (odpady, emisní povolenky,..). U pohonných hmot Česko žádalo o výjimku, tu ale EK zamítla z obavy, aby se podvody nepřesunuly do jiných členských zemí. Jednání s komisí nadále probíhají a nelze říct, kdy bude nějaký výsledek. Pokud EK výjimku nakonec udělí, bude se zákon znovu novelizovat.

, což se nestalo. Reverse charge dosud fungovalo jen na mezinárodní úrovni a přesun na vnitrostátní úroveň skutečně lze označit za revoluční změnu. Směrnice zná komodity, na které se vztahuje RCH (odpady, emisní povolenky,..). U pohonných hmot Česko žádalo o výjimku, tu ale EK zamítla z obavy, aby se podvody nepřesunuly do jiných členských zemí. Jednání s komisí nadále probíhají a nelze říct, kdy bude nějaký výsledek. Pokud EK výjimku nakonec udělí, bude se zákon znovu novelizovat..")