Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Přednáška č. 5 Identifikace klíčových faktorů ovlivňujících výkonnost podniku

2

Generátory hodnoty (value drivers) Pro dosažení růstu hodnoty je třeba znát faktory, které tuto hodnotu ovlivňují. Identifikace podstatných faktorů a jejich dopady na růst hodnoty by měly patřit k významným nástrojům pro řízení orientované na růst hodnoty podniku → generátory hodnoty (value drivers)

.")

3

Faktory ovlivňující CFROI

4

Faktory ovlivňující Shareholder Value

5

Faktory ovlivňující EVA a MVA

6

Jak zvýšit EVA? 4 možnosti, jak zvýšit EVA: Zvýšit efektivnost hospodaření (snížit náklady), a tím zvýšit zisk. Zvýšit tržby (růst firmy), ale investovat pouze tehdy, kdy nová investice vydělá více než jsou náklady na použitý kapitál. Snížit kapitál (odprodat nepotřebný majetek) z neefektivních činností firmy. Řídit riziko, a tím náklady na kapitál. EVA = NOPAT - WACC x C EVA = (RONA - WACC) x C

, a tím zvýšit zisk. Zvýšit tržby (růst firmy), ale investovat pouze tehdy, kdy nová investice vydělá více než jsou náklady na použitý kapitál. Snížit kapitál (odprodat nepotřebný majetek) z neefektivních činností firmy. Řídit riziko, a tím náklady na kapitál. EVA = NOPAT - WACC x C EVA = (RONA - WACC) x C.")

7

Pokud analyzujeme způsob výpočtu ekonomické přidané hodnoty, vidíme faktory, které by mohly pozitivně ovlivnit výkonnost podniku a růst jeho tržní hodnoty. Jsou to: A. výše operativního zisku a míra jeho zdanění B. výše a struktura použitého majetku a kapitálu C. výše nákladů na podnikový kapitál

8

A. Výše operativního zisku je dána výši tržeb a provozních nákladů. Výše tržeb souvisí s objemem realizované produkce a cenou této produkce; výše nákladů s typem a úrovní výrobního procesu a se schopností efektivně využít výrobní faktory. Podniky zvyšují svoji konkurenceschopnost, pokud si vytváří dostatečný prostor mezi cenou výrobku a vynakládanými variabilními náklady na jejich výrobu a v souhrnu svých výkonů dosahují zisk.

9

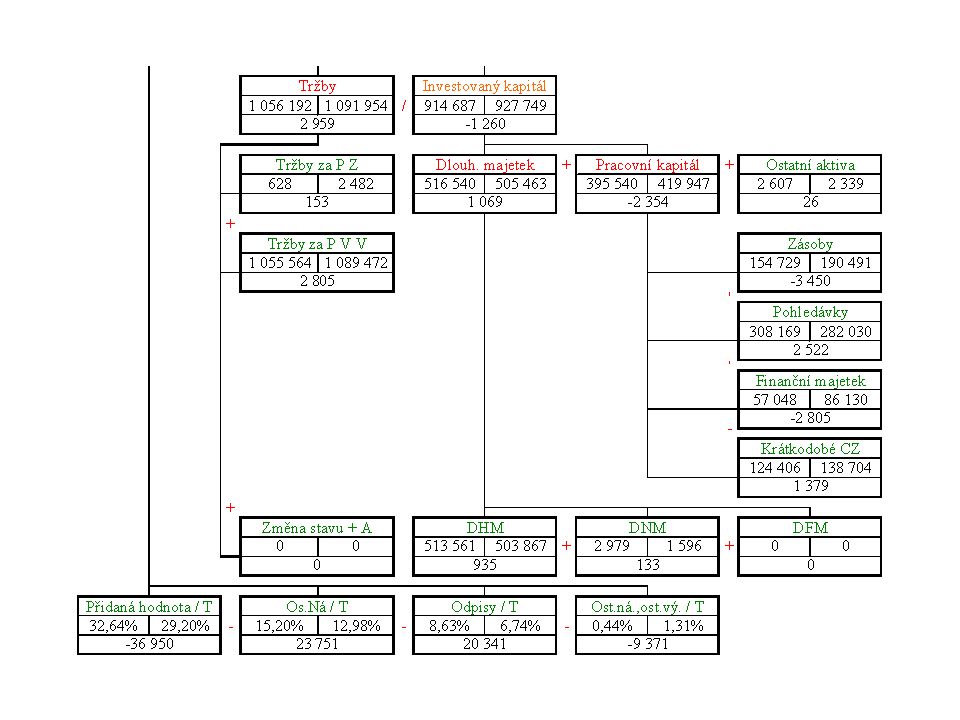

B. Výše použitého kapitálu odpovídá výši podnikového majetku. Důležitý je poměr vytvořených tržeb a majetku, kterým podnik disponuje. Pokud majetek nevytváří dostatečný objem tržeb, je neefektivně využíván, může tento fakt nepříznivě ovlivnit výši provozního zisku (snižuje se hodnota provozního zisku a tím se snižuje EVA) a současně je vyžadován vysoký kapitál na pokrytí tohoto majetku (opět negativní vliv na EVA). U majetku je důležitá jeho struktura a rychlost obratu dílčích složek majetku – fixních aktiv, zásob, pohledávek, finančního majetku. Dlouhé doby obratu majetku obecně s sebou přinášejí vysoké náklady a ušlé zisky. Je nutné analyzovat alokaci kapitálu v majetku. Pokud se jedná o dlouhodobě vázaný kapitál, měl by krýt dlouhodobá aktiva a část oběžného majetku (tu část, která je v podniku trvale přítomna). Tím je v podniku vytvořen k dispozici pracovní kapitál.

a současně je vyžadován vysoký kapitál na pokrytí tohoto majetku (opět negativní vliv na EVA). U majetku je důležitá jeho struktura a rychlost obratu dílčích složek majetku – fixních aktiv, zásob, pohledávek, finančního majetku. Dlouhé doby obratu majetku obecně s sebou přinášejí vysoké náklady a ušlé zisky. Je nutné analyzovat alokaci kapitálu v majetku. Pokud se jedná o dlouhodobě vázaný kapitál, měl by krýt dlouhodobá aktiva a část oběžného majetku (tu část, která je v podniku trvale přítomna). Tím je v podniku vytvořen k dispozici pracovní kapitál..")

10

C.Výše nákladů na kapitál, kterým podnik disponuje, souvisí se strukturou tohoto kapitálu – s podílem vlastního kapitálu a cizích zdrojů, které nesou určitý náklad. Výše nákladů na kapitál u podniku souvisí a s výkonností a rizikovostí podnikání (od toho se odvíjí možnosti kapitál získat).

..")

11

Pyramidové soustavy ukazatelů Pro řízení výkonnosti podniku potřebujeme nástroj, který by zachytil souvislosti toho, co se v podniku děje. Je třeba znát vazby mezi ukazateli, jež mají roli „čidla“ a zachycují průběh reprodukčního procesu firmy. Využití logicko-deduktivního ukazatelového systému, který vychází z vrcholového ukazatele a rozkládá ho na ukazatele stojící v pozici příčinných faktorů. Rozklad DuPont

12

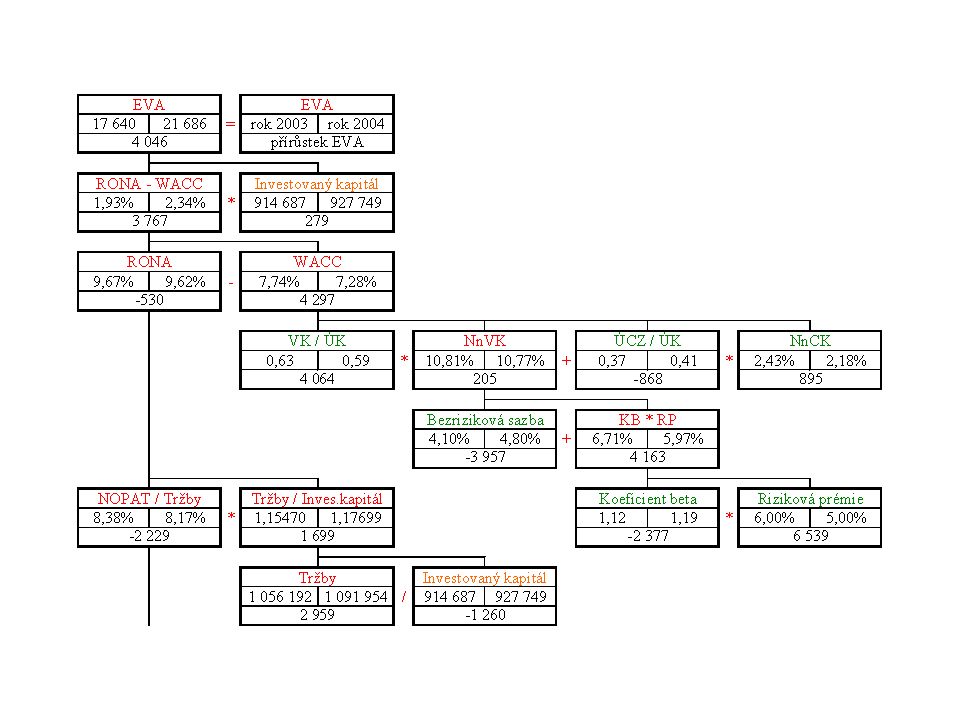

Obrázek 1: Výpočet ukazatele ekonomické přidané hodnoty (EVA) a faktory, které hodnotu ukazatele ovlivňují

a faktory, které hodnotu ukazatele ovlivňují")

15

Rozklad EVA RONA (výnosnost úplatného kapitálu podniku) - tzn. na tom, jak je podnik schopen zhodnotit úplatný kapitál WACC (výše vážených průměrných nákladů na kapitál) - tzn. jaká je velikost podstoupeného rizika odpovídající struktuře úplatného kapitálu, velikosti podniku a podnikatelskému riziku C (výše úplatného kapitálu) - tzn. kolik úplatného kapitálu bylo do podniku investováno (vlastníky a věřiteli) a v podobě majetku je zapojeno do činnosti podniku.

- tzn. jaká je velikost podstoupeného rizika odpovídající struktuře úplatného kapitálu, velikosti podniku a podnikatelskému riziku C (výše úplatného kapitálu) - tzn. kolik úplatného kapitálu bylo do podniku investováno (vlastníky a věřiteli) a v podobě majetku je zapojeno do činnosti podniku..")

16

Faktory ovlivňující RONA

17

Činnosti podniku s výrazným vlivem na výkonnost: dosahování tržeb (výnosů) jako výsledek marketingových strategií a cenové politiky řízení nákladů analýza využití majetku investiční rozhodování řízení oběžného majetku náklady na kapitál kapitálová struktura analýza finanční stability výběr zdroje financování růstové příležitosti podniku plánování a řízení rizik benchmarking

jako výsledek marketingových strategií a cenové politiky řízení nákladů analýza využití majetku investiční rozhodování řízení oběžného majetku náklady na kapitál kapitálová struktura analýza finanční stability výběr zdroje financování růstové příležitosti podniku plánování a řízení rizik benchmarking")

Podobné prezentace

podle účetních měřítek>")

>")