Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Přednáška č. 1 Výkonnost podniku a hodnotové řízení podniku (Value Based Management). Způsoby měření a řízení výkonnosti.

2

Co je výkonnost podniku? Historický vývoj měření výkonnosti

3

Co je cílem podnikání a jak hodnotit úspěšnost podniku? - podnik by svou činností měl uspokojit všechny stakeholdery – všechny „zúčastněné“ podniku (vlastníci a věřitelé, manažeři, zaměstnanci, dodavatelé, odběratelé, obec, stát aj.) - všem těmto subjektům záleží na dlouhodobé existenci a dobré situaci daného podniku, každý z nich však sleduje svoje zájmy - každý subjekt posuzuje svoji úspěšnost podle zhodnocení své investice a porovnává je s alternativními možnostmi, které mohl zvolit

- všem těmto subjektům záleží na dlouhodobé existenci a dobré situaci daného podniku, každý z nich však sleduje svoje zájmy - každý subjekt posuzuje svoji úspěšnost podle zhodnocení své investice a porovnává je s alternativními možnostmi, které mohl zvolit.")

4

- samotný podnikatel (shareholder) v podnikání realizuje svůj podnikatelský záměr za použití zdrojů (kapitálového trhu, trhu pracovních sil, surovin, atd.). Za tyto zdroje platí tržní cenu. To, co mu zůstane, představuje výnos jeho investice. -vlastníci nesou největší riziko, požadují nejvyšší výnos (výnos by se měl minimálně rovnat výnosu alternativní (stejně rizikové) investice) - pokud nejsou uspokojeni vlastníci a výnos je nižší – vlastníci z podnikání odcházejí a investují peníze jinde - tento odchod z podnikání se ale dotkne všech zúčastněných

investice) - pokud nejsou uspokojeni vlastníci a výnos je nižší – vlastníci z podnikání odcházejí a investují peníze jinde - tento odchod z podnikání se ale dotkne všech zúčastněných.")

5

Základní finanční cíl podniku: dlouhodobá maximalizace tržní hodnoty Rozhodující dílčí cíle podniku: trvalá finanční rovnováha trvalý dostatečně vysoký hospodářský výsledek, tj. schopnost podniku produkovat efekty pro vlastníky v požadované výši

6

Hodnotové řízení podniku - aktuálním tématem řady ekonomických studií -předmětem zájmu a ověřování v podnikové praxi „Hodnotu nazýváme jednou z nejlepších výkonnostních měřítek výkonu, protože ona jediná vyžaduje k měření kompletní informace. K pochopení tvorby hodnoty musí člověk použít dlouhodobé strategické hledisko, řídit všechny peněžní toky a pohyby v rozvaze, a musí vědět, jak porovnat peněžní toky z různých časových období s ohledem na riziko.“ [Ameels, Bruggeman, Scheipers] Odborníci říkají: „přepněte z řízení zisku na řízení hodnoty“.

7

Řízení hodnoty lze pak charakterizovat jako manažerský přístup, jehož primárním účelem je maximalizace hodnoty pro vlastníky. Podle Younga a O´Byrneho by hodnotové řízení podniku mělo obsahovat následující prvky: Strategické plánování Alokaci kapitálu Rozpočty Měření výkonnosti Systém odměňování manažerů Interní komunikaci Externí komunikaci

8

Tvorbu hodnoty v dlouhodobém časovém horizontu a hodnotovém vyjádření ukazuje: čistá současná hodnota Úspěšný podnik dosahuje kladné NPV pro vlastníky NPV = PV – I NPV – čistá současná hodnota PV – současná hodnota podniku pro vlastníka I – výše investice vlastníka do podniku

9

P t = peněžní příjmy v jednotlivých letech t= jednotlivá léta n= počet let celkem i= úroková (diskontní) míra Současná hodnota podniku pro vlastníka v sobě odráží hodnotu budoucích peněžních toků, které lze z fungování podniku očekávat, přepočítanou na jejich současnou hodnotu. Bere v úvahu riziko (výše diskontní míry souvisí s mírou rizika), které vlastník nese a časovou hodnotu peněz.

, které vlastník nese a časovou hodnotu peněz..")

10

Kladné NPV je možné dosáhnout při naplnění těchto předpokladů: - bude tvořena hodnota pro zákazníky (tzn. produkce musí být účelná a pro zákazníka výhodná z hlediska relace užitku a ceny ve srovnání s konkurencí) - proces transformace vstupů na výstupy bude maximálně hospodárný - bude zachována rovnováha zájmů stakeholderů

- proces transformace vstupů na výstupy bude maximálně hospodárný - bude zachována rovnováha zájmů stakeholderů.")

11

Řízení hodnoty znamená důslednou aplikaci kritéria čisté současné hodnoty v řízení podniku.

12

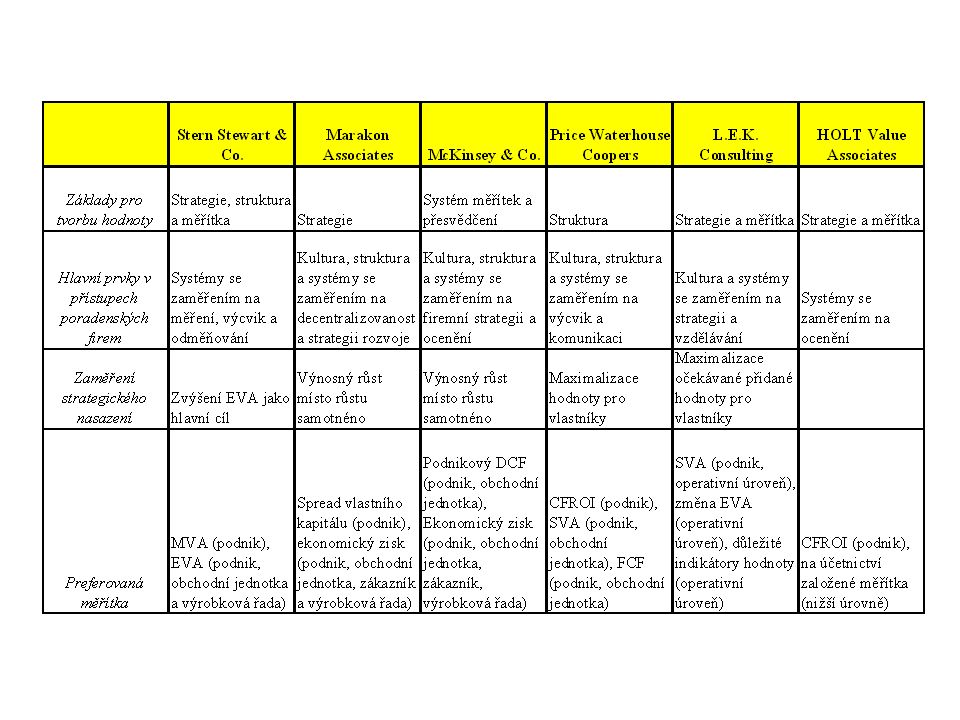

Koncepty hodnotového řízení a měření výkonnosti podniku mezi odborníky reprezentovanými poradenskými firmami, univerzitní sférou, ale i manažery podniků vedena ostrá diskuse o volbě nejvhodnějšího konceptu hodnotového řízení podniku a měření výkonnosti podniku poradenské firmy bojují o prestiž a prodej svých konceptů řízení a měření výkonnosti podniků

14

Měření a řízení výkonnosti podniku Platí: co nelze měřit, nelze řídit (nelze vyhodnotit úroveň naplnění cíle) Cíl podniku – vyjádřit v měřitelné podobě

Cíl podniku – vyjádřit v měřitelné podobě")

15

Ukazatele měřící výkonnost podniku Klasické versus moderní ukazatele Dosavadní přístup k měření výkonnosti: často se vychází pouze z maximalizace zisku firmy používají k vyjádření svých cílů značné množství (někdy vzájemně neslučitelných) ukazatelů Modernější přístupy hodnotového řízení se snaží o propojení všech činností v podniku i lidí účastnících se podnikových procesů a to jedním zastřešujícím kritériem – dělat vše pro to, aby byla zvýšena hodnota vložených prostředků vlastníky podniku. Válka ukazatelů?

16

Válka ukazatelů: tzv. KLASICKÉ (TRADIČNÍ) UKAZATELE (ROI, ROE, ROA, EPS, P/E,…) X tzv. MODERNÍ UKAZATELE založené na hodnotovém řízení (EVA, CFROI, Shareholder Value,...)

.")

17

EVA systém Společný jazyk pro alokaci zdrojů, měření výkonnosti a komunikaci s investory Tradiční systém finančního řízení Chybí společná báze pro rozhodování a komunikaci

18

Ukazatele lze dělit do skupin i následujícím způsobem: ukazatele měřící zbylý zisk po odečtení nákladů na kapitál (tzv. mimořádný zisk) – např. EVA, CVA ukazatele tvořící položku výpočtu předešlé skupiny ukazatelů - např. EBIT, EBITDA, NOPAT, RONA tržní ukazatele - např. MVA, TSR (Total Shareholder Return), FGV (Future Growth Value) ukazatele cash flow - např. provozní CF, volné CF, CFROI, CVA klasické ukazatele ziskovosti - např. ROE, ROA, EPS

– např. EVA, CVA ukazatele tvořící položku výpočtu předešlé skupiny ukazatelů - např. EBIT, EBITDA, NOPAT, RONA tržní ukazatele - např. MVA, TSR (Total Shareholder Return), FGV (Future Growth Value) ukazatele cash flow - např. provozní CF, volné CF, CFROI, CVA klasické ukazatele ziskovosti - např. ROE, ROA, EPS.")

19

Jednotlivé skupiny ukazatelů se liší vyjádřením v absolutní hodnotě nebo v % obsahují náklady na cizí kapitál nebo i na vlastní kapitál měřitelnosti na úrovni podnikových jednotek obtížností výpočtu úpravou o inflaci zahrnutím hodnocení budoucího vývoje

Podobné prezentace

podle účetních měřítek>")

Projektový management.>")