Číslo projektuCZ.1.07/1.5.00/ Číslo materiáluVY_32_INOVACE_241_TÉMA_ Právní charakter účetnictví, základní pojmy Název školy Masarykova střední škola zemědělská a Vyšší odborná škola, Opava, příspěvková organizace AutorIng. Rudolf Grygarčík Průřezové témaÚčetnictví a daňová evidence Tématický celekÚčetnictví Ročník3. Datum tvorby Datum a místo ověření třída 3.A Druh učebního materiáluPrezentace Anotace Účetnictví je upraveno zákonem o účetnictví č. 563/1991, který vstoupil v platnost Zákon je upravován finančními zpravodaji, kde ministerstvo financí zveřejňuje všechny změny týkající se účetnictví a všechny pokyny pro vedení účetnictví. Klíčová slova Účetní jednotka, fyzická osoba, právnická osoba, IČ, DIČ, účetní období, hospodářský rok, účetní rok. Metodický pokyn Určeno k výkladu do hodiny i k samostudiu. Možnosti využití – samostatné vyhledávání pojmů, práce s internetem, odbornou literaturou. Pokud není uvedeno jinak, použitý materiál je z vlastních zdrojů autora

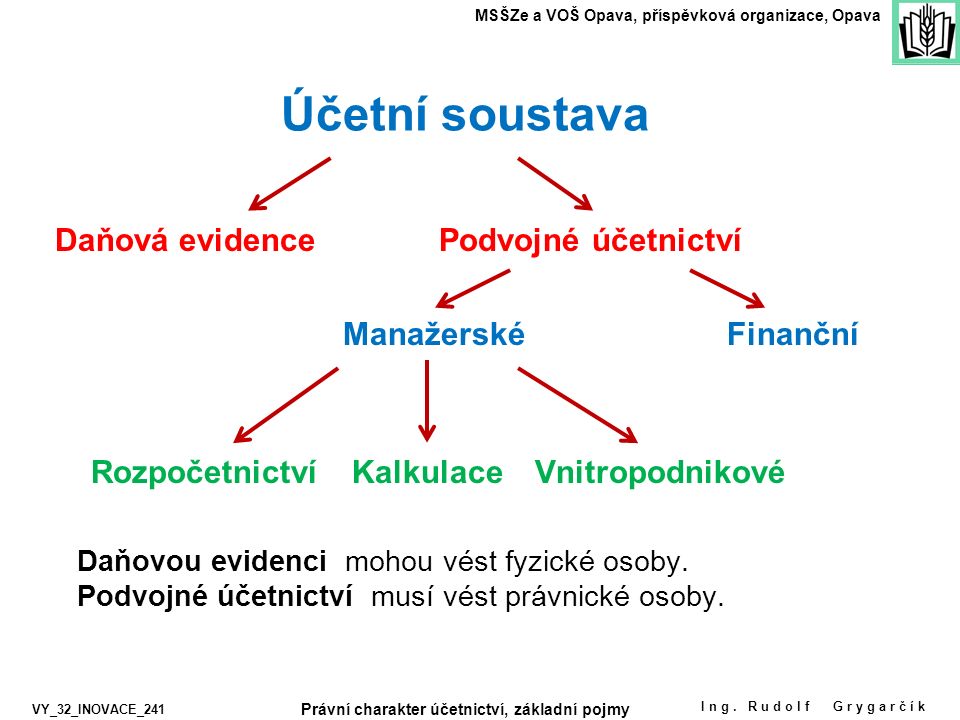

Účetní soustava Daňová evidencePodvojné účetnictví ManažerskéFinanční Rozpočetnictví KalkulaceVnitropodnikové Ing. Rudolf Grygarčík MSŠZe a VOŠ Opava, příspěvková organizace, Opava Právní charakter účetnictví, základní pojmy VY_32_INOVACE_241 Daňovou evidenci mohou vést fyzické osoby. Podvojné účetnictví musí vést právnické osoby.

Účetní jednotka Je to fyzická nebo právnická osoba založena za účelem podnikání, vytváření zisku nebo je to neziskový subjekt. Fyzická osoba - podniká na základě živnostenského listu, koncesní listiny nebo jiných předpisů (advokáti, lékaři, herci). Právnická osoba – firma zapsaná v obchodním rejstříku ( je zřízen u krajského soudu). Ing. Rudolf Grygarčík MSŠZe a VOŠ Opava, příspěvková organizace, Opava VY_32_INOVACE_241 Právní charakter účetnictví, základní pojmy

Ing. Rudolf Grygarčík MSŠZe a VOŠ Opava, příspěvková organizace, Opava VY_32_INOVACE_241 Nepřetržitě po sobě jdoucích 12 měsíců. Kalendářní rok – od 1.1. do Hospodářský rok – začíná prvním dnem jiného měsíce než je leden. Účetní období Právní charakter účetnictví, základní pojmy

x Ing. Rudolf Grygarčík MSŠZe a VOŠ Opava, příspěvková organizace, Opava VY_32_INOVACE_241 Vedení účetnictví Během jednoho účetního období nelze měnit metody účtování a oceňování. Fyzická osoba vede účetnictví ode dne, který je uveden na živnostenském listě. Právnická osoba vede účetnictví ode dne zápisu do Obchodního rejstříku - nikoliv ode dne vzniku společnosti. Účetní jednotka je povinna vést účetnictví a zodpovídá za jeho správnost. Den vzniku společnosti - den, kdy byla podepsána společenská smlouva nebo zakladatelská listina, která byla potvrzena notářem. Právní charakter účetnictví, základní pojmy

Ing. Rudolf Grygarčík MSŠZe a VOŠ Opava, příspěvková organizace, Opava VY_32_INOVACE_241 Každá účetní jednotka má přiřazené IČO (identifikační číslo). Každá účetní jednotka má svoje číslo a DIČ (daňové identifikační číslo), které musí jednotka uvádět. Čísla přiděluje DIČ - finanční úřad IČO - živnostenský úřad nebo obchodní rejstřík Účetnictví se vede úplně, průkazně a musí věrně zobrazovat skutečnost - náklady a výnosy se zahrnují do období se kterým souvisí. Účetnictví se vede v českém jazyce a v korunách - cizí měna se přepočítá e kurzem platným pro daný den. Právní charakter účetnictví, základní pojmy

Zdroje, odkazy, literatura: MSŠZe a VOŠ Opava, příspěvková organizace, Opava VY_32_INOVACE_241 Ing. Rudolf G rygarčík Právní charakter účetnictví, základní pojmy Zákony 1/2013. Český Těšín: Poradce, s.r.o, ISSN Business [online] [cit ]. Dostupné z: Business [online] [cit ]. Dostupné z: