Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Základní účtování mezd

Lucie Zvonařová 2.A 2013/2014

2

Vymezení pojmu mzdy Mzda je odměna za práci v pracovním poměru

Jedná se o peněžité plnění (příp. i naturální mzdu), poskytované zaměstnavatelem zaměstnanci Zaměstnavatel poskytuje mzdu za odvedenou práci a za její výsledky podle podmínek dohodnutých v pracovní smlouvě, ve vnitřních předpisech nebo v kolektivní smlouvě

, poskytované zaměstnavatelem zaměstnanci. Zaměstnavatel poskytuje mzdu za odvedenou práci a za její výsledky podle podmínek dohodnutých v pracovní smlouvě, ve vnitřních předpisech nebo v kolektivní smlouvě.")

3

Jednotlivé složky mzdy

Základní mzda a) úkolová mzda – je potřeba sestavit výkaz práce, kde je uveden druh práce, jednotka a sazba za jednotku. Na konci měsíce se doplňuje množství vykonané práce b) Časová mzda – musí být stanoven tarif buď měsíční nebo hodinový a údaje o počtu odpracovaných dní nebo hodin

úkolová mzda – je potřeba sestavit výkaz práce, kde je uveden druh práce, jednotka a sazba za jednotku. Na konci měsíce se doplňuje množství vykonané práce. b) Časová mzda – musí být stanoven tarif buď měsíční nebo hodinový a údaje o počtu odpracovaných dní nebo hodin.")

4

Náhrada mzdy Je to mzda za neodpracovaný čas, na kterou mají pracovníci nárok např. mzda za dovolenou nebo státem uznané svátky apod.

5

Příplatky : Zákoník práce rozlišuje tyto druhy příplatků

a) za práci přes čas b) za práci ve svátek c) za práci ve ztíženém pracovním prostředí d) za noční práci e) za práci v sobotu a neděli

za práci přes čas. b) za práci ve svátek. c) za práci ve ztíženém pracovním prostředí. d) za noční práci. e) za práci v sobotu a neděli.")

6

Prémie a odměny Podnikatel má možnost poskytovat ke zvýšení motivace svých zaměstnanců výkonnostní prémie, případně jiné odměny. Jejich výši a podmínky pro jejich přiznání stanoví zpravidla interním předpisem Jaké benefetity studenti očekávají od svého budoucího zaměstnavatele? >

7

Výpočet mzdy

8

Čistá mzda = Hrubá mzda - Sociální zabezpečení (6,5 % z hrubé mzdy) - Zdravotní pojištění (4,5 % z hrubé mzdy) - Daň z příjmu po slevě

9

Částka k výplatě = Čistá mzda - Ostatní srážky (výživné, spoření, pojistné, půjčky) Náhrada mzdy při pracovní neschopnosti

+ Náhrada mzdy při pracovní neschopnosti.")

10

Srážky ze mzdy Zákonné srážky – může mzdová účetní srazit bez souhlasu pracovníka (daň z přijmu, zdravotní a sociální pojištění) Ostatní srážky – musí být s příslušným zaměstnancem uzavřena dohoda o srážkách ze mzdy (spoření, pojištění, výživné, apod.)

")

11

Náhradní mzdy za dočasnou pracovní neschopnost

Uplatňuje se od Nezdaňuje se ani se za ní neodvádí pojistné Vyplácí jí zaměstnavatel ze svých prostředků v prvních 21 kalendářních dnech pracovních neschopnosti zaměstnance Poskytuje se pouze za pracovní dny, ale až od 4. pracovního dne pracovní neschopnosti

12

Výplata mzdy Vyplácí se v penězích a to buď v hotovosti nebo převodem mzdy na osobní účet zaměstnance Současně s doplatkem mzdy je zaměstnavatel povinen dát zaměstnanci písemné vyúčtování mzdy

13

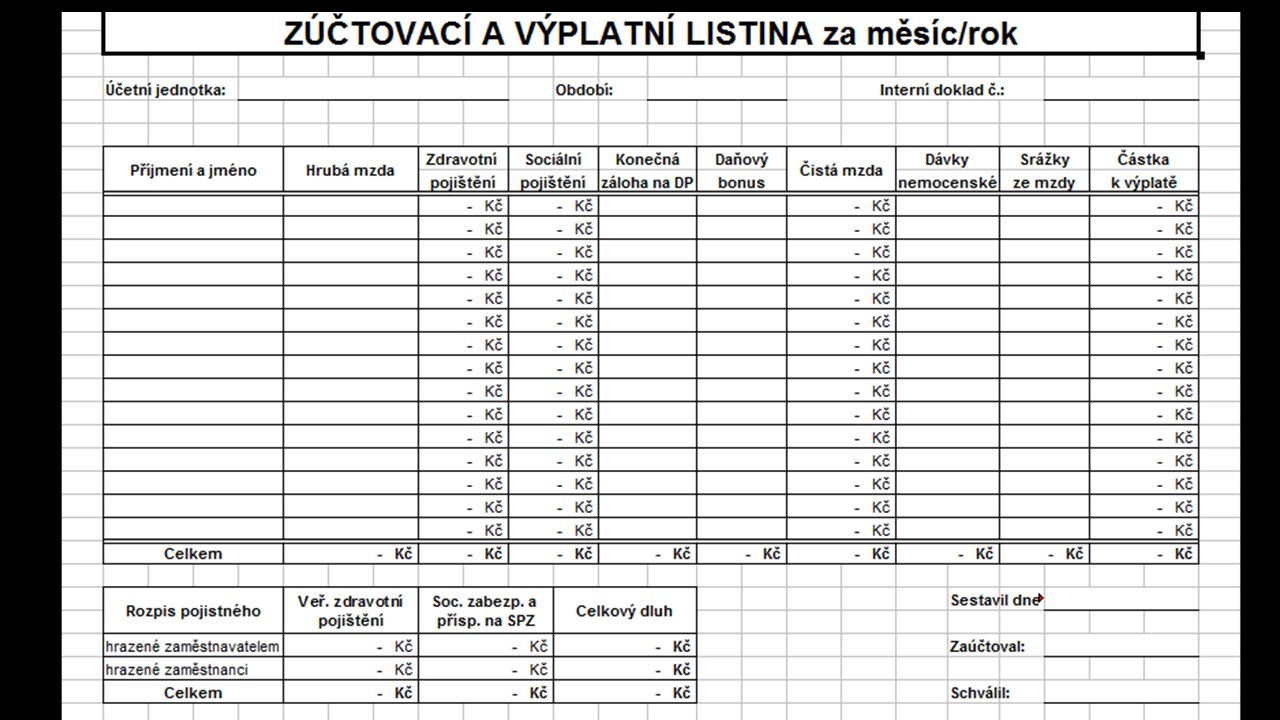

Zúčtovací výplatní listina a mzdové listy

14

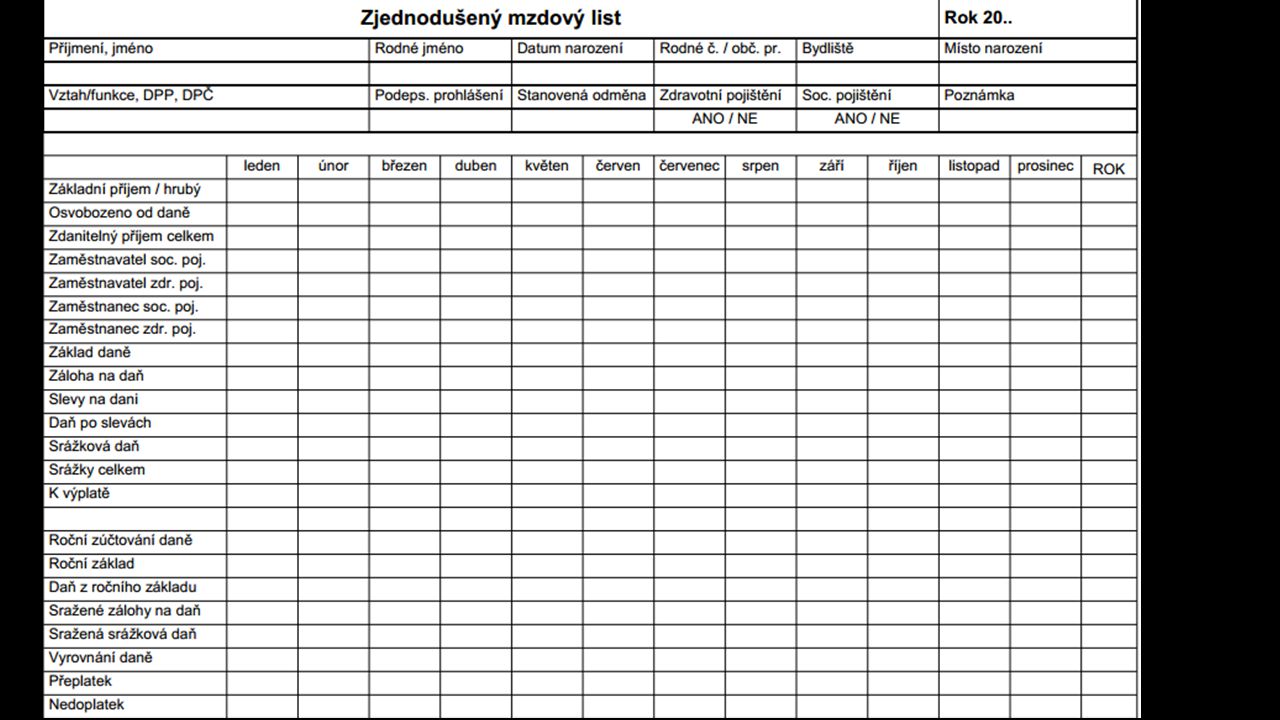

Po skončení měsíčního období mzdové účetní sestavují podle mzdových podkladů zúčtovací a výplatní listiny mezd Vyhotovuje se zpravidla na počítači Jeden stejnopis zůstává mzdové účetní jako doklad a jedna část rozdělena podle jednotlivých pracovníků se vkládá pracovníkům při výplatě mezd do výplatních sáčků Mzdový list je pro každého pracovníka Doporučuje se, aby obsahoval údaje o hrubém a čistém přijmu pracovníka a jednotlivé složky mezd, údaje pro účely výpočtu daně z přijmu s nemocenského pojištění a důchodového zabezpečení

17

Účtování mezd

18

Mzdy musí být zaúčtovány v tom období, ve kterém byla práce vykonána nebo za které přísluší zaměstnancům odměna Mzda je nákladem podniku Pro evidování mezd je určen účet Mzdové náklady „521“ (na stradu MD tohoto účtu se účtuje celková hrubá mzda) Výplata mzdy se provádí v termínu, který si stanový účetní jednotka a který není shodný s datem sestavení zúčtovací a výplatní listiny Proto vzniká závazek vůči zaměstnancům, účtuje na účet Zaměstnanci „331“ (na stradu Dal)

Výplata mzdy se provádí v termínu, který si stanový účetní jednotka a který není shodný s datem sestavení zúčtovací a výplatní listiny. Proto vzniká závazek vůči zaměstnancům, účtuje na účet Zaměstnanci „331 (na stradu Dal)")

19

Výpočet daně z přijmu fyzických osob (daně ze mzdy)

Základ pro výpočet daně z přijmu se stanoví tak, že k hrubé mzdě se přičte pojistné na sociální a zdravotní pojištění, které je za zaměstnance povinen platit zaměstnavatel (zdravotní 9%, sociální 25%) Z této superhrubé mzdy se vypočte daň Sazba daně pro r je jednotná ve výši 15% Vypočtená daň se dále zpravidla sníží o slevy na dani např. na poplatníka činí Kč, na vyživované děti – na 1 dítě Kč

Z této superhrubé mzdy se vypočte daň. Sazba daně pro r je jednotná ve výši 15% Vypočtená daň se dále zpravidla sníží o slevy na dani např. na poplatníka činí Kč, na vyživované děti – na 1 dítě Kč.")

20

Daň z příjmů fyzických osob

Daň z příjmu je srážkou ze mzdy zaměstnance, kterou firma zaúčtuje a odvede Daň z přijmu zaměstnance nemůže být nákladem firmy, ale dochází pouze k přesunu závazcích – snižuje se závazek vůči zaměstnancům a vzniká závazek vůči finančnímu úřadu

21

Zdravotní a sociální pojištění, které hradí zaměstnanec

Ze mzdy se sráží pojistné na sociální a zdravotní pojištění Srážka na pojistné placené zaměstnancem představuje snížení závazku vůči zaměstnancům a vznik závazku vůči institucím sociálního zabezpečení a zdravotního pojištění

22

Zdravotní a sociální pojištění, které platí podnik

Pojistné platí z menší části zaměstnanec a z větší části zaměstnavatel Náklady firmy na zaměstnance jsou vyšší než pouze hrubá mzda a to o pojistné firmy na sociální zabezpečení a zdravotní pojištění Pojistné, které platí podnik je tedy nákladem firmy a účtuje se na účet Zákonné a sociální pojištění „524“ a zároveň jako závazek vůči institucím sociálního a zdravotního pojištění

23

Schéma účtování na účtu zaměstnanci

24

Výpočet mzdy zaměstnance

Zaměstnanec -> Kč hrubá mzda (sleva na poplatníka + jedno dítě) Hrubá mzda 25 000,- Pojistné za podnik – zdravotní (9%) 2 250,- Pojistné za podnik – sociální (25%) 6 250,- Superhrubá mzda ( z pravidla se zaokrouhluje ne celé stovky nahoru) 33 500,- Daň před slevami 5 025,- Slevy na dani ( ) -3 187,- Daň po slevách 1 838,- Pojistné (srážky ze mzdy) – zdravotní (4,5%) 1 125,- Pojistné (srážky ze mzdy) – sociální (6,5%) 1 625,- K výplatě (HM – ZP – SP – Daň po slevách) 20 412,-

Hrubá mzda ,- Pojistné za podnik – zdravotní (9%) 2 250,- Pojistné za podnik – sociální (25%) 6 250,- Superhrubá mzda ( z pravidla se zaokrouhluje ne celé stovky nahoru) ,- Daň před slevami ,- Slevy na dani ( ) ,- Daň po slevách ,- Pojistné (srážky ze mzdy) – zdravotní (4,5%) 1 125,- Pojistné (srážky ze mzdy) – sociální (6,5%) 1 625,- K výplatě (HM – ZP – SP – Daň po slevách) ,-")

25

Zdroje: -Učebnice účetnictví 2013, 1 díl – Pavel Štohl jpg budouciho-zamestnavatele/ korun-lide-si-za-ni-ale-koupi-mene.html cetnikavarna.cz/stahnout-soubor/name zuctovaci-a-vyplatni- listina/+&cd=1&hl=cs&ct=clnk&gl=cz

Podobné prezentace

, státních fondů, příspěvkových organizací, jejíž.>")

vykonaná práce b) za které odměna náleží (např. mzda za svátky)>")