Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Obchodní akademie, Ostrava-Poruba, příspěvková organizace

Vzdělávací materiál/DUM VY_32_INOVACE_04A19 Autor Ing. Yvona Fidzinská Období vytvoření březen 2013 Ročník/věková kategorie 4. ročník Vyučovací předmět DANĚ Klíčová slova Poplatníci, předmět a základ daně z nemovitostí, konstrukce sazby daně a placení daně z nemovitostí Anotace Cíl: studenti se orientují v dani z nemovitostí Prezentace slouží k výkladu se záměrem upevnit a prohloubit znalost základních pojmů v oblasti daně z nemovitostí

2

Daň z nemovitostí Ing. Yvona Fidzinská

3

přímá majetková daň celkový výnos daně je příjmem obce výše daně závisí na: druhu nemovitosti na tom, kde se nemovitost nachází na tom, k čemu nemovitost slouží daň z nemovitostí je jedinou daní, která se platí předem - pro její placení je rozhodující vlastnictví už k začátku roku tedy stav v katastru nemovitostí k 1. lednu

4

Poplatníkem daně z nemovitosti je většinou její vlastník.

Poplatníci daně Poplatníkem daně z nemovitosti je většinou její vlastník. Poznámka: ve výjimečných případech může daň platit nájemce nebo uživatel stavby či pozemku spoluvlastníci stavby platili daň až do roku 2010 společně a nerozdílně, od roku 2011 ale může každý platit jen svou část (stejně mohou postupovat spoluvlastníci pozemků)

")

5

Předmět daně z nemovitostí

POZEMKY STAVBY Dani z pozemků podléhají všechny pozemky na území České republiky vedené v katastru nemovitostí. Pozn.: Předmětem daně nejsou pozemky zastavěné stavbami v rozsahu půdorysu stavby Dani ze staveb podléhají všechny stavby na území ČR: na které bylo vydáno kolaudační rozhodnutí nebo jsou podle dříve vydaných právních předpisů dokončené které jsou způsobilé k užívání na základě oznámení stavebnímu úřadu byty a nebytové prostory, které jsou evidovány v katastru nemovitostí

6

Nejvýznamnější osvobození od daně

pozemky a stavby ve vlastnictví státu pozemky a stavby, které jsou užívány určitými organizacemi nebo sloužící ke specifickým účelům např.: sloužící školám, zdravotnickým zařízením, knihovnám, církvím, nadacím, určené pro veřejnou dopravu, …. Pozn.: Od roku 2010 skončilo osvobození od daně z nemovitostí pro novostavby

7

Základ daně z pozemků HODNOTOVÝ ZÁKLAD

ZÁKLAD VYJÁDŘENÝ VE FYZICKÝCH JEDNOTKÁCH CENA POZEMKU např. zemědělská půda zahrady VÝMĚRA POZEMKU např. zastavěné plochy stavební pozemky

8

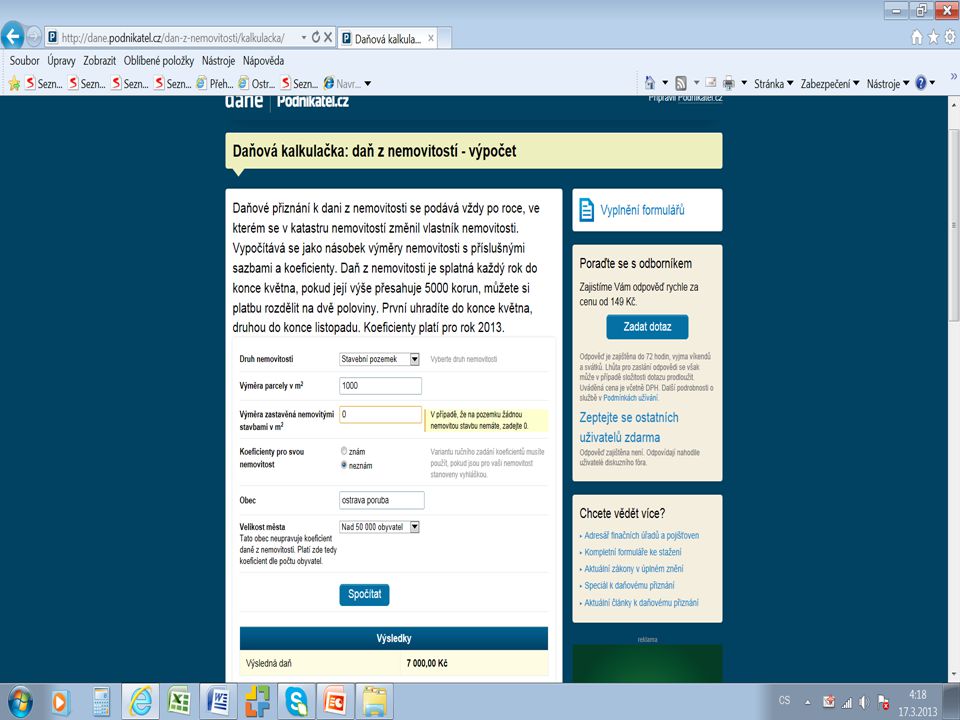

Jak vypočítat výši daně z nemovitostí pozemky

ZD = výměra pozemku se násobí cenou za metr čtvereční *) ZD = skutečná výměra pozemku DAŇ = ZD * sazba v % DAŇ = ZD * sazba v Kč/m2 *) Průměrnou cenu za 1 m2 u těchto pozemků vyhlašuje pro jednotlivá katastrální území ministerstvo zemědělství.

ZD = skutečná výměra pozemku. DAŇ = ZD * sazba v % DAŇ = ZD * sazba v Kč/m2. *) Průměrnou cenu za 1 m2 u těchto pozemků vyhlašuje pro jednotlivá katastrální území ministerstvo zemědělství.")

9

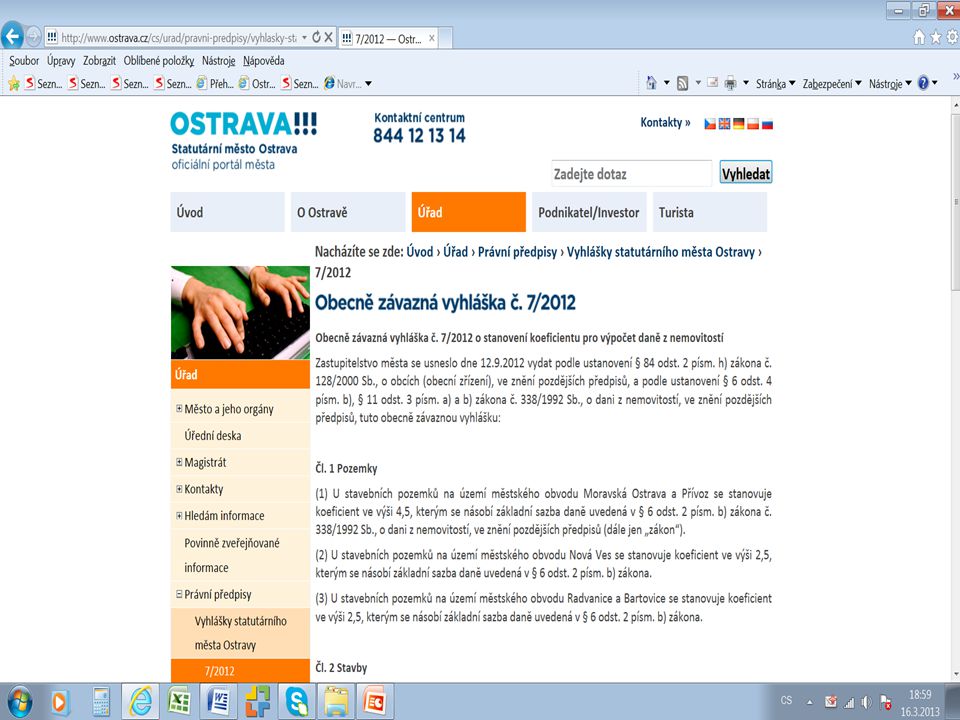

Koeficienty daně z nemovitostí

Výsledná částka daně se upraví ještě příslušným základním koeficientem podle zákona a případně i místními koeficienty, jejichž výši si obce mohou stanovit samy. Vybraná výše koeficientů v roce 2013: Město Základní Místní Podnikatelský Praha 5,0 1,0 1,5 Brno 3,5 Ostrava Zdroj: (accessed Jan 01, 2013).

.")

10

Koeficient podle velikosti obce

Zákon vymezuje velikosti koeficientů (1,0 až 4,5) a dále říká, že pro jednotlivé části obce může obec obecně závaznou vyhláškou tento koeficient zvýšit o jednu kategorii nebo snížit o jednu až tři kategorie. Místní koeficient Obce ho mohou vyhláškou zvyšovat ze základní úrovně 1 na hodnoty 2, 3, 4 a 5, tím samozřejmě zvyšují výši daně. Aktuální výši koeficientů zjistíte nejlépe na příslušných úřadech.

a dále říká, že pro jednotlivé části obce může obec obecně závaznou vyhláškou tento koeficient zvýšit o jednu kategorii nebo snížit o jednu až tři kategorie. Místní koeficient. Obce ho mohou vyhláškou zvyšovat ze základní úrovně 1 na hodnoty 2, 3, 4 a 5, tím samozřejmě zvyšují výši daně. Aktuální výši koeficientů zjistíte nejlépe na příslušných úřadech.")

12

Jana Nová je jediným vlastníkem stavebního pozemku

Příklad Jana Nová je jediným vlastníkem stavebního pozemku Katastrální území: Ostrava-Poruba Výměra podlahové plochy: m2 Základní koeficient podle velikosti obce (67 tis. obyv.): 3,5 Místní koeficient: 1

: 3,5. Místní koeficient: 1.")

14

Základ daně ze staveb STAVBY zastavěná plocha = výměra půdorysu nadzemní části stavby v m2 BYTY a NEBYTOVÉ PROSTORY upravená podlahová plocha = výměra podlahové plochy vynásobená koeficientem 1,20 (vyjadřuje podíl vlastníka bytu na společných částech budovy)

")

15

Konstrukce sazby daně ze staveb

základní sazba daně PLUS zvýšení sazby za každé další nadzemní podlaží KRÁT koeficienty podle počtu obyvatel PLUS další úpravy např. zvýšení daně za každý m2 používaný k podnikání

16

Jana Nová je jediným vlastníkem bytu

Příklad Jana Nová je jediným vlastníkem bytu Katastrální území: Ostrava-Poruba Výměra podlahové plochy: 70 m2 Základní koeficient podle velikosti obce (67 tis. obyv.): 3,5 Místní koeficient: 1

: 3,5. Místní koeficient: 1.")

18

Správa daně z nemovitostí

Daňové přiznání k dani z nemovitostí se podává pouze jednou Výjimkou jsou situace, kdy například dojde ke změně výměry pozemku, změně v užívání stavby či k nástavbě dalších nadzemních podlaží Nové přiznání se musí rovněž podat, pokud dojde ke změně vlastníka nemovitosti (oznamuje se úřadu až během ledna následujícího roku) Naopak se nové přiznání k dani z nemovitosti nepodává v případě, kdy se mění některé sazby nebo koeficienty potřebné k výpočtu daně. V takovém případě vás o nové výši daně bude informovat příslušný finanční úřad

Naopak se nové přiznání k dani z nemovitosti nepodává v případě, kdy se mění některé sazby nebo koeficienty potřebné k výpočtu daně. V takovém případě vás o nové výši daně bude informovat příslušný finanční úřad.")

19

Změny, které vyplývají z nového zákona o Finanční správě České republiky:

Noví majitelé nemovitostí budou vyplňovat a podávat pouze jedno daňové přiznání za všechny své nemovitosti, které se nachází na území jednoho kraje, úhradu daně provedou za všechny nemovitosti v kraji jedinou platbou. Krajská územní působnost finančních úřadů umožňuje sloučení daňových povinností za jednotlivé nemovitosti, které dosud spravovaly různé finanční úřady v jednom kraji, do jediné. S tím souvisí také sloučení stávajících spisů k dani z nemovitostí do spisu jediného. Sloučení dosavadních daňových povinností provedou finanční úřady automaticky.

20

Daňové přiznání se podává do konce ledna roku následujícího po roce, ve kterém došlo ke změně majitele nemovitosti. Rozhodující je přitom datum zápisu do katastru nemovitostí. Pro vyplnění daňového přiznání potřebujete informace, které najdete na výpisu z katastru nemovitostí (například číslo parcely, její výměra nebo druh pozemku či stavby) Kdo nepodává daňové přiznání, zjistí výši daně ze složenky, kterou obdrží od finančního úřadu. Složenky jsou hromadně odesílány průběžně od dubna a mají být doručeny všem poplatníkům nejpozději do poloviny května.

Kdo nepodává daňové přiznání, zjistí výši daně ze složenky, kterou obdrží od finančního úřadu. Složenky jsou hromadně odesílány průběžně od dubna a mají být doručeny všem poplatníkům nejpozději do poloviny května.")

21

Placení daně z nemovitostí

Pokud roční daň z nemovitostí nepřesáhne částku Kč, je splatná najednou do 31. května běžného zdaňovacího období Pokud je daň vyšší než 5000 Kč lze ji splatit ve dvou stejných splátkách do 31. května a 30. listopadu běžného zdaňovacího období lze ji samozřejmě také zaplatit najednou do 31. května

22

Literatura Klínský, P., Műnch, O. Ekonomika 3 pro obchodní akademie a ostatní střední školy Eduko nakladatelství, s. r. o. Praha. 232 s. ISBN: Novotný, Z., Dyčková, J., Prášková, N. PODNIKOVÁ EKONOMIKA 3 - Daňová soustava ČR Obchodní akademie. Břeclav. 232 s. Zákon č. 338/1992 Sb., o daních z nemovitostí Internet: (accessed Jan 01, 2013). Obrázky: Kliparty PowerPoint

. Obrázky: Kliparty PowerPoint.")

Podobné prezentace