Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Dnes fiktivně, zítra reálně.

Daň z přidané hodnoty

2

Daň z přidané hodnoty daň zaplacená z přidané hodnoty vzniklé činnosti ekonomického subjektu plátce odvede FÚ rozdíl daně na výstupu a daní, kterou musel zaplatit na vstupu pokud je daň na vstupu > daň na výstupu, navrácení rozdílu rozdíl se nazývá nadměrný odpočet

3

Daň z přidané hodnoty odpočítávat daň zaplacenou na vstupu mohou pouze registrovaní plátci pokud podnik není plátcem DPH (sám na výstupu daň nevypočítává), nemůže si odpočítávat DPH na vstupu a DPH se stává součástí jeho nákladů.

, nemůže si odpočítávat DPH na vstupu a DPH se stává součástí jeho nákladů.")

4

Daň z přidané hodnoty Přerušení posloupnosti plátců jedním neplátcem je pro následující podnikatele nevýhodné Nemohou si odečíst daň na vstupu Odvedenou celou daň na výstupu Dojde ke zvýšení ceny pro konečného spotřebitele

5

Předmět daně §2 Vyjmenovaná plnění v tuzemsku, která jsou uskutečňována osobou povinnou k dani za úplatu: dodání zboží poskytnutí služby převod nemovitosti (v obchodním majetku) pořízení zboží z jiného členského státu EU pořízení nového dopravního prostředku z jiného členského státu EU

pořízení zboží z jiného členského státu EU. pořízení nového dopravního prostředku z jiného členského státu EU.")

6

Sazby daně §47 + přílohy Základní sazba – 20 % (zboží a služby až na výjimky) Snížená sazba – 14 %: Základní potraviny Krmivo Voda Zdravotnické prostředky Knihy, noviny, časopisy Hromadná pravidelná přeprava osob Zdravotní a sociální péče

7

ZD, výpočet DPH Základem daně je částka snížená o daň, kterou jako úplatu obdržel plátce za uskutečněné zdanitelné plnění. = CENA BEZ DPH Základ daně dále zahrnuje: clo, dovozní poplatky spotřební daň vedlejší účtované výdaje – náklady na balení, přepravu, pojištění, provize při poskytování služby i materiál přímo související se službou

8

ZD, výpočet DPH 1. výpočet zdola – ze základu daně

DPH = ZD*(sazba v % /100) 2. výpočet shora – z částky včetně daně DPH = částka včetně daně * koef. Koef. = sazba/(100+sazba)……..zaokrouhluje se na 4 desetinná místa Vypočtená daň se zaokrouhluje na desetihaléře nahoru.

2. výpočet shora – z částky včetně daně. DPH = částka včetně daně * koef. Koef. = sazba/(100+sazba)……..zaokrouhluje se na 4 desetinná místa. Vypočtená daň se zaokrouhluje na desetihaléře nahoru.")

9

Osvobození od daně: 1. osvobozená zdanitelná plnění bez nároku na odpočet § 51 poštovní služby rozhlasové a televizní vysílání finanční a pojišťovací činnost převod a pronájem bytů, staveb, pozemků, nebytových prostor výchova a vzdělávání zdravotnické služby a zboží sociální pomoc daň na výstupu se nevypočítává není možnost uplatnit odpočet daně na vstupu u přijatých zdanitelných plnění

10

Osvobození od daně: 2. osvobozená zdanitelná plnění s nárokem na odpočet § 63 dodání zboží do jiného členského státu (pokud dodáváme plátci DPH) pořízení zboží z jiného členského státu (pokud je odběratel plátcem DPH) vývoz zboží do třetích zemí poskytnutí služby do třetích zemí přeprava osob dodání nového dopravního prostředku do jiného členského státu

vývoz zboží do třetích zemí. poskytnutí služby do třetích zemí. přeprava osob. dodání nového dopravního prostředku do jiného členského státu.")

11

Osvobození od daně: daň na výstupu se nevypočítává

je možno uplatnit odpočet daně na vstupu

12

Nárok na odpočet, daňová povinnost §72

odpočet DPH je souhrn daně účtované na vstupu (z faktur a paragonů za hotové) za zdaňovací období Nárok na odpočet má plátce, pokud přijatá zdanitelná plnění použije pro své ekonomické činnosti – pro svá zdanitelná plnění nebo pro osvobozená plnění s nárokem na odpočet

za zdaňovací období. Nárok na odpočet má plátce, pokud přijatá zdanitelná plnění použije pro své ekonomické činnosti – pro svá zdanitelná plnění nebo pro osvobozená plnění s nárokem na odpočet.")

13

Nárok na odpočet, daňová povinnost §72

vzniká dnem uskutečnění zdanitelného plnění nebo dnem přijetí platby dle toho, který nastane dříve pokud plátce použije přijatá zdanitelná plnění pro osvobozená zdanitelná plnění bez nároku na odpočet, daň na vstupu si nemůže odečíst Pokud plátce použije přijatá zdanitelná plnění jak pro ekonomické činnosti, tak pro osobní potřebu, má nárok na odpočet pouze v poměrné výši

14

Nárok na odpočet, daňová povinnost §72

nárok na odpočet musí prokázat daňovým dokladem, který vystavil plátce nárok na odpočet lze uplatnit nejdříve v období, kdy se zdanitelné plnění uskutečnilo, nejpozději do 3 let – prostřednictvím dodatečného daňového přiznání nárok na odpočet nemá plátce, pokud zdanitelná plnění použije pro reprezentaci nebo při pořízení osobního automobilu

15

Nárok na odpočet, daňová povinnost §72

Daňová povinnost je rozdíl mezi daní na vstupu a daní na výstupu Záporná hodnota= nadměrný odpočet, jenž FÚ poplatníkovi vrátí

16

Osoba povinná k dani §5, 6 FO nebo PO, která uskutečňuje ekonomické činnosti PO, která nebyly založeny za účelem podnikání, ale uskutečňují ekonomické činnosti: Činnost výrobců Činnost obchodníků Poskytování služeb Např. prodej dřeva z obecního lesa, doprava v obci

17

Osoba povinná k dani §5, 6 musí se povinně zaregistrovat, pokud obrat za 12 předcházejících, po sobě jdoucích měsíců, přesáhne 1 mil. Kč pokud ne, je osoba osvobozená od daně

18

Registrace plátců Plátce = osoba, která byla zaregistrována k dani

19

Registrace plátců 1. Osoba povinná k dani Dobrovolná

- přihláška k registraci kdykoliv Povinná – musí se povinně zaregistrovat, pokud obrat za 12 předcházejících, po sobě jdoucích měsíců, přesáhne 1 mil Kč - přihláška k registraci do 15 dnů po skončení měsíce, ve kterém byl překročen stanovený obrat - plátcem od 1. dne 3. měsíce následujícího po měsíci, ve kterém byl obrat překročen

20

Registrace plátců 2. Osoba podnikající ve sdružení s plátcem daně nebo sdružení přesáhne stanovený obrat 3. Osoba pořizující zboží z jiného členského státu EU v ceně 10 tis. EUR bez daně za rok registrace do 15 dnů od překročení stanovené částky plátcem daně ode dne překročení stanovené částky

21

Registrace plátců 4. Osobě jsou poskytnuty služby osobou registrovanou k dani v jiné členské zemi EU nebo je osobě dodáno zuboží s instalací nebo montáží osobou zaregistrovanou k dani v jiné členské zemi EU registrace do 15 dnů od poskytnutí služby nebo od dodání zboží plátcem daně ode dne dodání zboží nebo poskytnutí služby - Správce daně přidělí plátci DIČ (kód země + rodné číslo FO nebo IČO PO)

")

22

Daňové doklady 1. Běžný daňový doklad:

označení prodávajícího a kupujícího evidenční číslo dokladu rozsah a předmět plnění datum vystavení dokladu datum uskutečnění plnění nebo datum přijetí platby jednotková cena bez daně základ daně sazba daně výše daně

23

Daňové doklady 2. Zjednodušený daňový doklad:

vystavuje prodávající v případě prodeje za hotové, prostřednictvím platební karty nebo šekem do ,-- včetně DPH náležitosti obdobné nemusí být identifikace kupujícího a výše DPH za správnost výpočtu odpovídá kupující, chybějící údaje musí do dokladu doplnit

24

Daňové doklady 3. Doklad o použití:

vystavuje se v případě zdanitelných plnění, která nebyla požita pro podnikání – při osobní spotřebě plátce, při darování 4. Doklad o zaplacení: jízdenka při hromadné přepravě osob název přepravce datum vystavení sazba DPH částka v Kč

25

Daňové doklady 5. Splátkový kalendář: součástí nájemní smlouvy

stejné náležitosti jako běžný daňový doklad 6. Souhrnný daňový doklad: pokud plátce uskutečňuje několik samostatných zdanitelných plnění nebo plnění osvobozených s nárokem na odpočet daně pro jednu osobu

26

Daňové doklady Daňové doklady musí být vystaveny do 15 dnů ode dne uskutečnění zdanitelného plnění nebo do 15 dnů ode dne přijetí platby – může být vystaven i v elektronické formě. Daňové doklady se musí uchovávat min. 10 let od konce zdaňovacího období, ve kterém se plnění uskutečnilo.

27

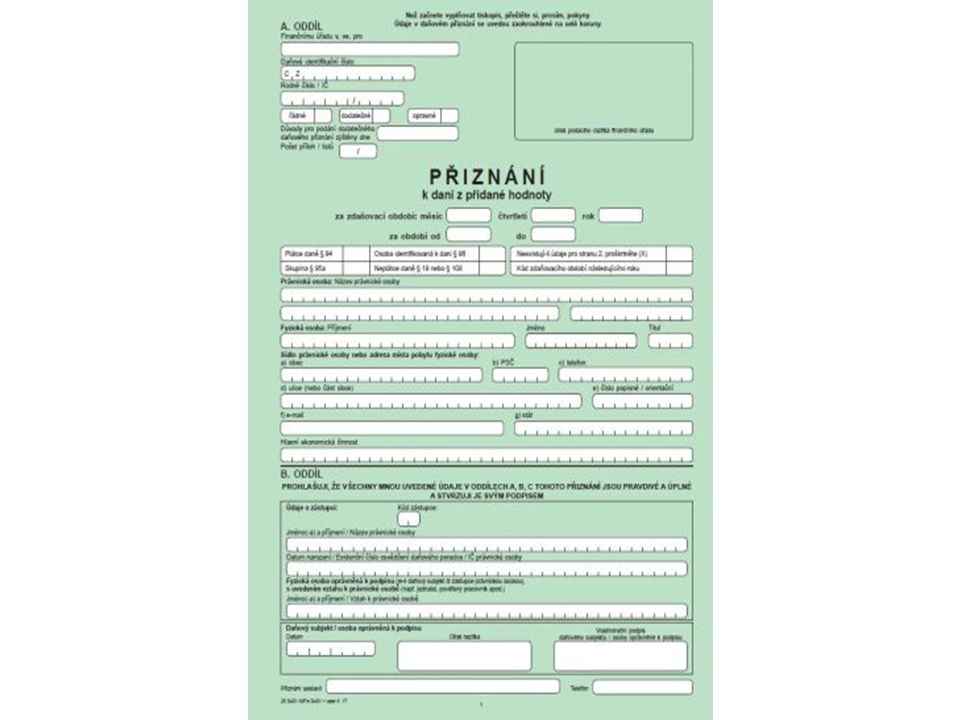

Postup přiznání odvodu DPH §101, 99

plátce je povinen do 25 dnů po skončení zdaňovacího období podat daňové přiznání – i tehdy, pokud mu nevznikla daňová povinnost daňová povinnost je splatná ve lhůtě pro podání daňového přiznání zdaňovací období je kalendářní měsíc, pokud obrat plátce za min. kalendářní rok přesáhl 10 mil. zdaňovací období je čtvrtletí, pokud byl obrat plátce za min. kalendářní rok 2 mil – 10 mil. Pokud je obrat do 2 mil., může si zdaňovací období zvolit

28

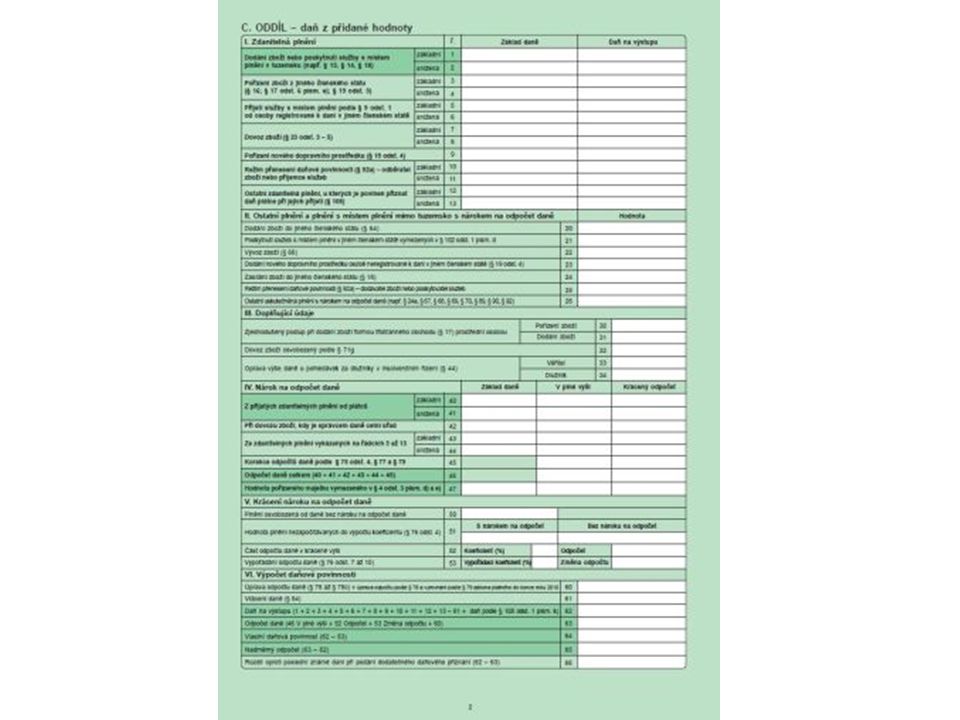

Daňové přiznání zdanitelná plnění přijatá (nákup zboží a služeb)

součet daně na vstupu – FÚ vrací zdanitelná plnění uskutečněná (prodej zboží a služeb) součet daně na výstupu – tu je povinnost odvést skutečná daňová povinnost - rozdíl

součet daně na výstupu – tu je povinnost odvést. skutečná daňová povinnost - rozdíl.")

31

Dnes fiktivně, zítra reálně.

Daň z přidané hodnoty

Podobné prezentace

kompletní výčty všech zákonných možností a nezahrnuje zdaleka všechny výjimky.>")

pro územně samosprávné celky od 1>")

, Daňové.>")

>")

>")