Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Firemní inovační politika Seminář 8 Ing. Jiří Polách

2

Inovace v bankovnictví a pojišťovnictví Seminář 8

3

Inovace v oblasti finančních produktů Inovace v oblasti finančních produktů patří k nejzajímavějším, ale také nejnáročnějším. Všechny finanční instituce na českém trhu dnes využívají obdobné technické platformy a jejich produkty se příliš neliší - přijít s něčím novým znamená důkladnou znalost očekávání zákazníka, měsíce práce a testování a mnohdy potřebu "vytvoření" nového trhu. Všechny finanční instituce na českém trhu dnes využívají obdobné technické platformy a jejich produkty se příliš neliší - přijít s něčím novým znamená důkladnou znalost očekávání zákazníka, měsíce práce a testování a mnohdy potřebu "vytvoření" nového trhu. Odměnou je pak však příliv nových zákazníků, kteří jinak nejsou ochotni měnit svoji finanční instituci či banku.

4

Okamžik rozhodování, zda zůstat, či přejít k jiné bance, přichází ve chvíli, kdy cítí potřebu vyzkoušet si něco nového, co jim stávající banka nenabízí. Okamžik rozhodování, zda zůstat, či přejít k jiné bance, přichází ve chvíli, kdy cítí potřebu vyzkoušet si něco nového, co jim stávající banka nenabízí. Inovace finančních služeb a produktů mají za cíl co nejlépe postihnout měnící se požadavky klientů a umožnit sestavení nabídky na míru konkrétnímu zákazníkovi. Inovace finančních služeb a produktů mají za cíl co nejlépe postihnout měnící se požadavky klientů a umožnit sestavení nabídky na míru konkrétnímu zákazníkovi. Podíváme-li se na inovační strategii hodně z nadhledu, pak zjistíme, že se pohybujeme ve čtverstranném rámci. Na jedné straně je tažena především neustálým rozvojem zákaznických potřeb, na straně druhé konkurenčním bojem, dále pak nutností růst a být ziskoví, poslední strana je regulativní omezení a pravidla. Podíváme-li se na inovační strategii hodně z nadhledu, pak zjistíme, že se pohybujeme ve čtverstranném rámci. Na jedné straně je tažena především neustálým rozvojem zákaznických potřeb, na straně druhé konkurenčním bojem, dále pak nutností růst a být ziskoví, poslední strana je regulativní omezení a pravidla.

5

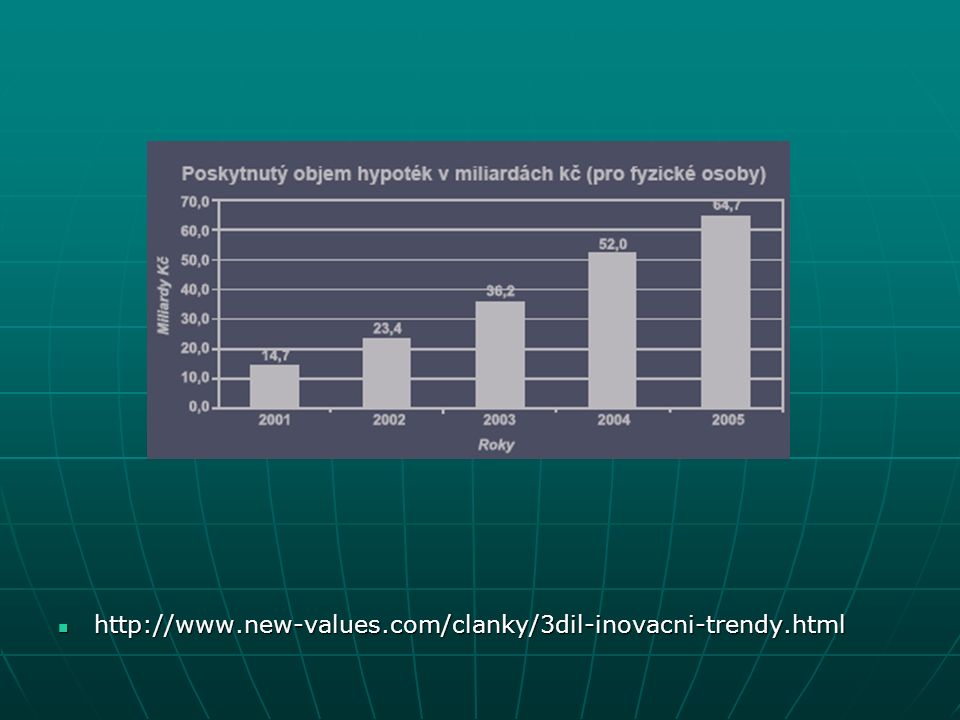

Inovace v bankovnictví – hypotéky (vývoj 1995-2005) - Finance Magazin Inovace hrají velmi významnou roli, a to zejména jako nástroj, který banky používají pro akceleraci vstupu na nový trh, akceleraci svého organického růstu, získání, zvýšení svého tržního podílu a samozřejmě ke zlepšení anebo alespoň udržení své ziskovosti. Inovace hrají velmi významnou roli, a to zejména jako nástroj, který banky používají pro akceleraci vstupu na nový trh, akceleraci svého organického růstu, získání, zvýšení svého tržního podílu a samozřejmě ke zlepšení anebo alespoň udržení své ziskovosti.

6

Inovací budeme rozumět novinku, kterou představí, implementuje banka, hypoteční subjekt a tato novinka přinese novou hodnotu. Na jedné straně inovace přinese hodnotu zákazníkovi a na straně druhé i bance. Inovací budeme rozumět novinku, kterou představí, implementuje banka, hypoteční subjekt a tato novinka přinese novou hodnotu. Na jedné straně inovace přinese hodnotu zákazníkovi a na straně druhé i bance.

7

Banky realizovaly od roku 1995 do roku 2005 celkem 60 inovací. Banky realizovaly od roku 1995 do roku 2005 celkem 60 inovací. V letech 1995 až 1999, tedy ve fázi zrodu a hledání našeho hypotečního bankovnictví, bylo implementováno 15 inovací. V letech 1995 až 1999, tedy ve fázi zrodu a hledání našeho hypotečního bankovnictví, bylo implementováno 15 inovací. Ve druhé fázi rozvoje a rozkvětu, tedy v letech 2000 až 2004 bylo pak implementováno zbylých 75 % inovací. Ve druhé fázi rozvoje a rozkvětu, tedy v letech 2000 až 2004 bylo pak implementováno zbylých 75 % inovací.

8

1995 - 1999 V první fázi zrodu byl náš trh relativně uzavřený. Privatizace bankovního sektoru nebyla ještě dokončena, potenciální zahraniční vlastníci zvažovali své investice. Fungovala sice spolupráce se zahraničními bankami, ale prakticky jen na bázi občasných konzultací a stáží. V první fázi zrodu byl náš trh relativně uzavřený. Privatizace bankovního sektoru nebyla ještě dokončena, potenciální zahraniční vlastníci zvažovali své investice. Fungovala sice spolupráce se zahraničními bankami, ale prakticky jen na bázi občasných konzultací a stáží.

9

2000, 2001 Rok 2000 znamenal průlom nejenom v rozvoji hypoték, ale také v aplikaci inovačních strategií hypotečních bank. Rok 2000 znamenal průlom nejenom v rozvoji hypoték, ale také v aplikaci inovačních strategií hypotečních bank. - 22 hypotečních inovací bylo představeno v roce 2000, 9 inovací bylo pak implementováno v následujícím roce 2001. Tedy z celé dekády bylo během dvou let (2000, 2001) implementováno 31 inovací, tedy plných 52 %. - 22 hypotečních inovací bylo představeno v roce 2000, 9 inovací bylo pak implementováno v následujícím roce 2001. Tedy z celé dekády bylo během dvou let (2000, 2001) implementováno 31 inovací, tedy plných 52 %.

implementováno 31 inovací, tedy plných 52 % hypotečních inovací bylo představeno v roce 2000, 9 inovací bylo pak implementováno v následujícím roce Tedy z celé dekády bylo během dvou let (2000, 2001) implementováno 31 inovací, tedy plných 52 %..")

10

V letech 2000 až 2001 začal sílit konkurenční boj a klíčoví hypoteční hráči si uvědomovali následující: Zákazníci začali vnímat hypotéky jako hlavní nástroj k získání bydlení a rostla jejich chuť na vlastnické bydlení Zákazníci začali vnímat hypotéky jako hlavní nástroj k získání bydlení a rostla jejich chuť na vlastnické bydlení Ekonomika se dostala z recese a začala fáze oživení, tedy pokles úrokových sazeb, růst příjmu obyvatelstva atd. Ekonomika se dostala z recese a začala fáze oživení, tedy pokles úrokových sazeb, růst příjmu obyvatelstva atd. Trh byl po fázi zrodu snadno dělitelný a nabízel velkou příležitost pro vstup nových bank a také získání dominantního podílu etablovaných hráčů Trh byl po fázi zrodu snadno dělitelný a nabízel velkou příležitost pro vstup nových bank a také získání dominantního podílu etablovaných hráčů Na trhu se usadily zahraniční subjekty, byla prakticky dokončena privatizace bank a hypoteční trh se plně otevřel zahraničnímu knowhow, přišli zahraniční manažeři a čeští manažeři se naučili rozhlížet a čerpat z bohatých zahraničních zkušeností. Realitní a developerský trh se začínal pozvolna stabilizovat a nabízel příležitost k prolnutí s inovačními strategiemi bank Na trhu se usadily zahraniční subjekty, byla prakticky dokončena privatizace bank a hypoteční trh se plně otevřel zahraničnímu knowhow, přišli zahraniční manažeři a čeští manažeři se naučili rozhlížet a čerpat z bohatých zahraničních zkušeností. Realitní a developerský trh se začínal pozvolna stabilizovat a nabízel příležitost k prolnutí s inovačními strategiemi bank Vstoupili jsme do digitálního věku a nové technologie nabízely zajímavé inovační příležitosti Vstoupili jsme do digitálního věku a nové technologie nabízely zajímavé inovační příležitosti Velmi podstatnou roli sehrál tlak na úpravu právního prostředí, vymahatelnosti práva, praktické zahájení exekucí Velmi podstatnou roli sehrál tlak na úpravu právního prostředí, vymahatelnosti práva, praktické zahájení exekucí Připravovaná strategie Credit Bureau, celonárodní databáze dlužníků. Připravovaná strategie Credit Bureau, celonárodní databáze dlužníků.

11

2002 - 2004 V následujících letech 2002 až 2004 bylo představeno 14 zbylých inovací. V následujících letech 2002 až 2004 bylo představeno 14 zbylých inovací. Naše hypoteční bankovnictví se pomalu, ale jistě dostalo na standard běžný v zemích Evropské unie. Naše hypoteční bankovnictví se pomalu, ale jistě dostalo na standard běžný v zemích Evropské unie.

12

TOP3 - inovací 1. Brokerage establishment od Hypoteční banky (tehdy ČMHB), neboli zrození makléřského prodeje hypoték, tedy prodeje mimo klasické kamenné pobočky bank. Na přelomu roku 1995, 1996 si tato jediná specializovaná hypoteční banka uvědomila, že se svými 13 bankovními pobočkami nemůže konkurovat a je třeba inovativní distribuční strategie, která by pomohla rozšířit možnosti dostupnosti respektive dosažitelnosti prodeje pro zákazníka i banku. První fáze této implementace znamenala prodej hypoték, ale i ostatních doplňkových produktů na pobočkách tehdejší Investiční a Poštovní banky. Druhá fáze zahájila faktickou éru klasického makléřského prodeje hypoték mimo bankovní subjekt. Investice se ČMHB vyplatila a vyplatila se i všem ostatním hypotečním subjektům – v loňském roce činil podíl hypoték prodaných přes makléřské subjekty minimálně 30 %, tj. téměř 16 miliard prodaných hypoték mimo bankovní pobočky! 1. Brokerage establishment od Hypoteční banky (tehdy ČMHB), neboli zrození makléřského prodeje hypoték, tedy prodeje mimo klasické kamenné pobočky bank. Na přelomu roku 1995, 1996 si tato jediná specializovaná hypoteční banka uvědomila, že se svými 13 bankovními pobočkami nemůže konkurovat a je třeba inovativní distribuční strategie, která by pomohla rozšířit možnosti dostupnosti respektive dosažitelnosti prodeje pro zákazníka i banku. První fáze této implementace znamenala prodej hypoték, ale i ostatních doplňkových produktů na pobočkách tehdejší Investiční a Poštovní banky. Druhá fáze zahájila faktickou éru klasického makléřského prodeje hypoték mimo bankovní subjekt. Investice se ČMHB vyplatila a vyplatila se i všem ostatním hypotečním subjektům – v loňském roce činil podíl hypoték prodaných přes makléřské subjekty minimálně 30 %, tj. téměř 16 miliard prodaných hypoték mimo bankovní pobočky!

, neboli zrození makléřského prodeje hypoték, tedy prodeje mimo klasické kamenné pobočky bank. Na přelomu roku 1995, 1996 si tato jediná specializovaná hypoteční banka uvědomila, že se svými 13 bankovními pobočkami nemůže konkurovat a je třeba inovativní distribuční strategie, která by pomohla rozšířit možnosti dostupnosti respektive dosažitelnosti prodeje pro zákazníka i banku. První fáze této implementace znamenala prodej hypoték, ale i ostatních doplňkových produktů na pobočkách tehdejší Investiční a Poštovní banky. Druhá fáze zahájila faktickou éru klasického makléřského prodeje hypoték mimo bankovní subjekt. Investice se ČMHB vyplatila a vyplatila se i všem ostatním hypotečním subjektům – v loňském roce činil podíl hypoték prodaných přes makléřské subjekty minimálně 30 %, tj. téměř 16 miliard prodaných hypoték mimo bankovní pobočky. 1. Brokerage establishment od Hypoteční banky (tehdy ČMHB), neboli zrození makléřského prodeje hypoték, tedy prodeje mimo klasické kamenné pobočky bank. Na přelomu roku 1995, 1996 si tato jediná specializovaná hypoteční banka uvědomila, že se svými 13 bankovními pobočkami nemůže konkurovat a je třeba inovativní distribuční strategie, která by pomohla rozšířit možnosti dostupnosti respektive dosažitelnosti prodeje pro zákazníka i banku. První fáze této implementace znamenala prodej hypoték, ale i ostatních doplňkových produktů na pobočkách tehdejší Investiční a Poštovní banky. Druhá fáze zahájila faktickou éru klasického makléřského prodeje hypoték mimo bankovní subjekt. Investice se ČMHB vyplatila a vyplatila se i všem ostatním hypotečním subjektům – v loňském roce činil podíl hypoték prodaných přes makléřské subjekty minimálně 30 %, tj. téměř 16 miliard prodaných hypoték mimo bankovní pobočky!.")

13

2. Destructive pricing od České spořitelny, neboli záměrně snížená cena s cílem získat tržní podíl. Tento husarský kousek si zaslouží označit pojmem destructive pricing (ničivá cena), neboť když Česká spořitelna v lednu 2001 oznámila svůj záměr, že v průběhu června sníží úrokovou sazbu až o 3 %, byl trh a její konkurenti na několik měsíců paralyzováni. Tato inovace, kterou přinesla Česká spořitelna v roce 2001 na trh pod hlavičkou TOP bydlení, se ukázala jako geniální a promyšlený tah. Katapultovala Českou spořitelnu do pozice market lídra a meziročně narostl její tržní podíl ze 14 % v roce 2000 na 34 % v roce 2001! 2. Destructive pricing od České spořitelny, neboli záměrně snížená cena s cílem získat tržní podíl. Tento husarský kousek si zaslouží označit pojmem destructive pricing (ničivá cena), neboť když Česká spořitelna v lednu 2001 oznámila svůj záměr, že v průběhu června sníží úrokovou sazbu až o 3 %, byl trh a její konkurenti na několik měsíců paralyzováni. Tato inovace, kterou přinesla Česká spořitelna v roce 2001 na trh pod hlavičkou TOP bydlení, se ukázala jako geniální a promyšlený tah. Katapultovala Českou spořitelnu do pozice market lídra a meziročně narostl její tržní podíl ze 14 % v roce 2000 na 34 % v roce 2001!

, neboť když Česká spořitelna v lednu 2001 oznámila svůj záměr, že v průběhu června sníží úrokovou sazbu až o 3 %, byl trh a její konkurenti na několik měsíců paralyzováni. Tato inovace, kterou přinesla Česká spořitelna v roce 2001 na trh pod hlavičkou TOP bydlení, se ukázala jako geniální a promyšlený tah. Katapultovala Českou spořitelnu do pozice market lídra a meziročně narostl její tržní podíl ze 14 % v roce 2000 na 34 % v roce Destructive pricing od České spořitelny, neboli záměrně snížená cena s cílem získat tržní podíl. Tento husarský kousek si zaslouží označit pojmem destructive pricing (ničivá cena), neboť když Česká spořitelna v lednu 2001 oznámila svůj záměr, že v průběhu června sníží úrokovou sazbu až o 3 %, byl trh a její konkurenti na několik měsíců paralyzováni. Tato inovace, kterou přinesla Česká spořitelna v roce 2001 na trh pod hlavičkou TOP bydlení, se ukázala jako geniální a promyšlený tah. Katapultovala Českou spořitelnu do pozice market lídra a meziročně narostl její tržní podíl ze 14 % v roce 2000 na 34 % v roce 2001!.")

14

3. High Loan To Value (LTV) financing od GE Money Bank (tehdy GE Capital Bank) – ještě v první polovině roku 2001 bylo možné financovat pouze do 70 % LTV. Prolomení hranice 70 % bylo odpovědí GE Capital bank na strategii TOP bydlení. GE nepřistoupila jako jediná banka na trhu na cenovou válku vyhlášenou v lednu Českou spořitelnou a představila inovaci v podobě hypotéky na 85 % LTV. Jako jediný konkurent České spořitelny GE neztratila v roce 2001 meziroční tržní podíl, nesnížila cenu a její meziroční profitabilita výrazně vzrostla! Tato konkurenční výhoda však netrvala dlouho, na jaře roku 2002 představila Hypoteční banka hypotéku na 100 % LTV. Jeden z důkazů, že inovační strategie klade nároky na neustálé přinášení nových nápadů a jejich rychlé uvádění do praxe. 3. High Loan To Value (LTV) financing od GE Money Bank (tehdy GE Capital Bank) – ještě v první polovině roku 2001 bylo možné financovat pouze do 70 % LTV. Prolomení hranice 70 % bylo odpovědí GE Capital bank na strategii TOP bydlení. GE nepřistoupila jako jediná banka na trhu na cenovou válku vyhlášenou v lednu Českou spořitelnou a představila inovaci v podobě hypotéky na 85 % LTV. Jako jediný konkurent České spořitelny GE neztratila v roce 2001 meziroční tržní podíl, nesnížila cenu a její meziroční profitabilita výrazně vzrostla! Tato konkurenční výhoda však netrvala dlouho, na jaře roku 2002 představila Hypoteční banka hypotéku na 100 % LTV. Jeden z důkazů, že inovační strategie klade nároky na neustálé přinášení nových nápadů a jejich rychlé uvádění do praxe.

financing od GE Money Bank (tehdy GE Capital Bank) – ještě v první polovině roku 2001 bylo možné financovat pouze do 70 % LTV. Prolomení hranice 70 % bylo odpovědí GE Capital bank na strategii TOP bydlení. GE nepřistoupila jako jediná banka na trhu na cenovou válku vyhlášenou v lednu Českou spořitelnou a představila inovaci v podobě hypotéky na 85 % LTV. Jako jediný konkurent České spořitelny GE neztratila v roce 2001 meziroční tržní podíl, nesnížila cenu a její meziroční profitabilita výrazně vzrostla. Tato konkurenční výhoda však netrvala dlouho, na jaře roku 2002 představila Hypoteční banka hypotéku na 100 % LTV. Jeden z důkazů, že inovační strategie klade nároky na neustálé přinášení nových nápadů a jejich rychlé uvádění do praxe. 3. High Loan To Value (LTV) financing od GE Money Bank (tehdy GE Capital Bank) – ještě v první polovině roku 2001 bylo možné financovat pouze do 70 % LTV. Prolomení hranice 70 % bylo odpovědí GE Capital bank na strategii TOP bydlení. GE nepřistoupila jako jediná banka na trhu na cenovou válku vyhlášenou v lednu Českou spořitelnou a představila inovaci v podobě hypotéky na 85 % LTV. Jako jediný konkurent České spořitelny GE neztratila v roce 2001 meziroční tržní podíl, nesnížila cenu a její meziroční profitabilita výrazně vzrostla. Tato konkurenční výhoda však netrvala dlouho, na jaře roku 2002 představila Hypoteční banka hypotéku na 100 % LTV. Jeden z důkazů, že inovační strategie klade nároky na neustálé přinášení nových nápadů a jejich rychlé uvádění do praxe..")

15

Segmenty inovačních příležitostí První velkou skupinou inovací je Growth category – růstová kategorie, kam spadalo za minulou dekádu plných 87 % inovací! Co do této kategorie spadá (v závorce je podíl inovací v minulé dekádě): První velkou skupinou inovací je Growth category – růstová kategorie, kam spadalo za minulou dekádu plných 87 % inovací! Co do této kategorie spadá (v závorce je podíl inovací v minulé dekádě): Product (35 %) – oblast hlavních hypotečních produktů Product (35 %) – oblast hlavních hypotečních produktů Sales (25 %) – prodej a distribuce Sales (25 %) – prodej a distribuce Process (19 %) – procesy a postupy zpracování a obsluhy Process (19 %) – procesy a postupy zpracování a obsluhy Add ons (8 %) – oblast doplňkových hypotečních produktů a služeb (pojištění, poradenství...) Add ons (8 %) – oblast doplňkových hypotečních produktů a služeb (pojištění, poradenství...)

: První velkou skupinou inovací je Growth category – růstová kategorie, kam spadalo za minulou dekádu plných 87 % inovací. Co do této kategorie spadá (v závorce je podíl inovací v minulé dekádě): Product (35 %) – oblast hlavních hypotečních produktů Product (35 %) – oblast hlavních hypotečních produktů Sales (25 %) – prodej a distribuce Sales (25 %) – prodej a distribuce Process (19 %) – procesy a postupy zpracování a obsluhy Process (19 %) – procesy a postupy zpracování a obsluhy Add ons (8 %) – oblast doplňkových hypotečních produktů a služeb (pojištění, poradenství...) Add ons (8 %) – oblast doplňkových hypotečních produktů a služeb (pojištění, poradenství...).")

16

Segmenty inovačních příležitostí Druhou skupinou, velmi klíčovou je Profitability category – kategorie ziskovosti, podíl inovací v této kategorii byl 6 %. Spadají sem tyto subkategorie: Druhou skupinou, velmi klíčovou je Profitability category – kategorie ziskovosti, podíl inovací v této kategorii byl 6 %. Spadají sem tyto subkategorie: Pricing (3 %) – cena, úroková sazba, poplatky, penále Pricing (3 %) – cena, úroková sazba, poplatky, penále Productivity (3 %) – oblast nákladů a výrobní produktivity Productivity (3 %) – oblast nákladů a výrobní produktivity Třetí, poslední skupinou je Enabling category – sem patří vše, co nám pomůže vytvořit platformu, nástroje k realizaci výše uvedených subkategorií, podíl inovací zde činil 7 % a patří sem zejména: Třetí, poslední skupinou je Enabling category – sem patří vše, co nám pomůže vytvořit platformu, nástroje k realizaci výše uvedených subkategorií, podíl inovací zde činil 7 % a patří sem zejména: Technologie (7 %) – informační systémy, komunikační systémy, sítě Technologie (7 %) – informační systémy, komunikační systémy, sítě New production systems (0 %) – expertní systémy, hedonistické a inteligentní modely přejímané z jiných odvětví New production systems (0 %) – expertní systémy, hedonistické a inteligentní modely přejímané z jiných odvětví

– cena, úroková sazba, poplatky, penále Pricing (3 %) – cena, úroková sazba, poplatky, penále Productivity (3 %) – oblast nákladů a výrobní produktivity Productivity (3 %) – oblast nákladů a výrobní produktivity Třetí, poslední skupinou je Enabling category – sem patří vše, co nám pomůže vytvořit platformu, nástroje k realizaci výše uvedených subkategorií, podíl inovací zde činil 7 % a patří sem zejména: Třetí, poslední skupinou je Enabling category – sem patří vše, co nám pomůže vytvořit platformu, nástroje k realizaci výše uvedených subkategorií, podíl inovací zde činil 7 % a patří sem zejména: Technologie (7 %) – informační systémy, komunikační systémy, sítě Technologie (7 %) – informační systémy, komunikační systémy, sítě New production systems (0 %) – expertní systémy, hedonistické a inteligentní modely přejímané z jiných odvětví New production systems (0 %) – expertní systémy, hedonistické a inteligentní modely přejímané z jiných odvětví.")

17

http://www.new-values.com/clanky/3dil-inovacni-trendy.html http://www.new-values.com/clanky/3dil-inovacni-trendy.html

18

Současnost Objem poskytnutých hypotečních úvěrů za první pololetí 2007 dosáhl 76 miliard Kč. Oproti 1. pololetí roku 2006 rostl trh v objemu poskytnutých hypoték o 66% a v počtu poskytnutých hypoték o 46%. Je to největší růst, který kdy náš hypoteční trh za svoji 11-ti letou existenci zaznamenal. Přitom ve 2. čtvrtletí došlo k výraznému nárůstu úrokových sazeb, a to v průměru o 0,5%, kdy po zvednutí základní sazby ČNB obratem reagovaly všechny hypoteční poskytovatelé zvýšením svých úrokových sazeb. Objem poskytnutých hypotečních úvěrů za první pololetí 2007 dosáhl 76 miliard Kč. Oproti 1. pololetí roku 2006 rostl trh v objemu poskytnutých hypoték o 66% a v počtu poskytnutých hypoték o 46%. Je to největší růst, který kdy náš hypoteční trh za svoji 11-ti letou existenci zaznamenal. Přitom ve 2. čtvrtletí došlo k výraznému nárůstu úrokových sazeb, a to v průměru o 0,5%, kdy po zvednutí základní sazby ČNB obratem reagovaly všechny hypoteční poskytovatelé zvýšením svých úrokových sazeb. Velký nárůst zaznamenala průměrná částka hypotečního úvěru, která za 1. pololetí roku 2007 činila 1,668 mil. Kč. V 1. pololetí 2006 byla průměrná výše hypotéky 1,464 mil. Kč, to je o 204 tisíc Kč méně než letos. Tento fakt pouze dokládá skutečnost rychle rostoucích cen nemovitostí na trhu ČR. Velký nárůst zaznamenala průměrná částka hypotečního úvěru, která za 1. pololetí roku 2007 činila 1,668 mil. Kč. V 1. pololetí 2006 byla průměrná výše hypotéky 1,464 mil. Kč, to je o 204 tisíc Kč méně než letos. Tento fakt pouze dokládá skutečnost rychle rostoucích cen nemovitostí na trhu ČR.

19

Hypotéky - 2007 Flexibilní hypotéka nabízí možnost snížit měsíční splátku až na 50 % nebo naopak navýšit měsíční splátku až o 100 %. Klienti také mohou přerušit splácení až na 3 měsíce a nyní nově i odložit začátek splácení své hypotéky až o 12 měsíců. Flexibilní hypotéka nabízí možnost snížit měsíční splátku až na 50 % nebo naopak navýšit měsíční splátku až o 100 %. Klienti také mohou přerušit splácení až na 3 měsíce a nyní nově i odložit začátek splácení své hypotéky až o 12 měsíců. Hypotéka „2v1“. Ta umožňuje klientům použít až 20 % výše hypotečního úvěru neúčelově na cokoli podle svých potřeb. „Hypotéku 2v1 je možné poskytnout až do 100 % hodnoty zastavené nemovitosti a výše neúčelové části může dosáhnout až 400 000 korun. „V rámci hypotéky 2v1 tak klient získá až 400 000 korun na cokoli se stejnou úrokovou sazbou jakou má hypotéka a navíc se splatností až 30 let,“ Hypotéka „2v1“. Ta umožňuje klientům použít až 20 % výše hypotečního úvěru neúčelově na cokoli podle svých potřeb. „Hypotéku 2v1 je možné poskytnout až do 100 % hodnoty zastavené nemovitosti a výše neúčelové části může dosáhnout až 400 000 korun. „V rámci hypotéky 2v1 tak klient získá až 400 000 korun na cokoli se stejnou úrokovou sazbou jakou má hypotéka a navíc se splatností až 30 let,“

20

Hypotéky, kdy klient nemusí dokládat potvrzení o výši svých příjmů. Hypotéku bez nutnosti dokládání výše příjmu lze získat až do 60 % hodnoty zastavené nemovitosti a její maximální výše může být maximálně 5 milionů korun. (KB) Hypotéky, kdy klient nemusí dokládat potvrzení o výši svých příjmů. Hypotéku bez nutnosti dokládání výše příjmu lze získat až do 60 % hodnoty zastavené nemovitosti a její maximální výše může být maximálně 5 milionů korun. (KB)

Hypotéky, kdy klient nemusí dokládat potvrzení o výši svých příjmů. Hypotéku bez nutnosti dokládání výše příjmu lze získat až do 60 % hodnoty zastavené nemovitosti a její maximální výše může být maximálně 5 milionů korun. (KB).")

21

Investování do nemovitostí O investování do nemovitostí byl vždy veliký zájem, ale až s inovacemi na trhu finančních produktů se přístup k nemovitostem otevřel i drobným investorům. Způsobů jak investovat do nemovitostí i s malou vstupní investicí je více, a proto je důležité znát mezi nimi O investování do nemovitostí byl vždy veliký zájem, ale až s inovacemi na trhu finančních produktů se přístup k nemovitostem otevřel i drobným investorům. Způsobů jak investovat do nemovitostí i s malou vstupní investicí je více, a proto je důležité znát mezi nimi Nejčastější zmiňovanou možností jsou nemovitostní fondy. Nemovitostní fond kupuje různé nemovitosti, jako jsou kancelářské budovy, nákupní centra nebo logistické parky, ze kterých mu pak plyne příjem v podobě nájmu. Jedná se většinou o nemovitosti vysoké kvality, moderní nebo zrekonstruované objekty, které jsou dlouhodobě pronajaté kvalitním nájemcům. Nejčastější zmiňovanou možností jsou nemovitostní fondy. Nemovitostní fond kupuje různé nemovitosti, jako jsou kancelářské budovy, nákupní centra nebo logistické parky, ze kterých mu pak plyne příjem v podobě nájmu. Jedná se většinou o nemovitosti vysoké kvality, moderní nebo zrekonstruované objekty, které jsou dlouhodobě pronajaté kvalitním nájemcům.moderní Nemovitostní fondy pouze nenakupují, ale také prodávají a vydělávají na růstu cen nemovitostí v čase. Je to zdánlivě podobný postup, jako kdyby jednotlivec například koupil byt, pronajímal ho a po několika letech ho prodal. Rozdíl mezi individuální investicí a investicí fondu je však veliký. Zatímco jednotlivci stačí pro investování do nemovitostí prostřednictvím fondu minimální částka v řádu tisíců, pokud chce koupit nemovitost sám, jedná se už o miliony. Nemovitostní fondy pouze nenakupují, ale také prodávají a vydělávají na růstu cen nemovitostí v čase. Je to zdánlivě podobný postup, jako kdyby jednotlivec například koupil byt, pronajímal ho a po několika letech ho prodal. Rozdíl mezi individuální investicí a investicí fondu je však veliký. Zatímco jednotlivci stačí pro investování do nemovitostí prostřednictvím fondu minimální částka v řádu tisíců, pokud chce koupit nemovitost sám, jedná se už o miliony.růstu

22

Fond může také nakoupit různé druhy nemovitostí a na různých místech. Snižuje tím tak vliv rizika, že přijde o příjmy z nájmu v určité oblasti nebo že cena některých nemovitostí poklesne. Fond může také nakoupit různé druhy nemovitostí a na různých místech. Snižuje tím tak vliv rizika, že přijde o příjmy z nájmu v určité oblasti nebo že cena některých nemovitostí poklesne. O nemovitostech nelze tvrdit, že se jedná o jistou investici, ve srovnání s akciemi však nemovitosti dlouhodobě vykazují nižší míru rizika při dosažení atraktivní míry výnosu. U nemovitostních fondů se nejedná o spekulativní investování, ale o dlouhodobou a spíše konzervativní investici. O nemovitostech nelze tvrdit, že se jedná o jistou investici, ve srovnání s akciemi však nemovitosti dlouhodobě vykazují nižší míru rizika při dosažení atraktivní míry výnosu. U nemovitostních fondů se nejedná o spekulativní investování, ale o dlouhodobou a spíše konzervativní investici.

23

Bankovnictví v r. 2050 – dle studie společnosti PwC Společnost PricewaterhouseCoopers uveřejnila zprávu poukazující na rychlý růst a zvyšující se celosvětový význam takzvaných nových ekonomik zemí E7 - Číny, Indie, Brazílie, Ruska, Mexika, Indonésie a Turecka. PwC odhaduje, že do roku 2050 ekonomiky E7 mohou přerůst současné G7 o 25 % až 75 % v závislosti na použitém měřítku. Tato zpráva ukazuje, že význam ekonomik E7 ve světě bankovnictví také pravděpodobně poroste. Společnost PricewaterhouseCoopers uveřejnila zprávu poukazující na rychlý růst a zvyšující se celosvětový význam takzvaných nových ekonomik zemí E7 - Číny, Indie, Brazílie, Ruska, Mexika, Indonésie a Turecka. PwC odhaduje, že do roku 2050 ekonomiky E7 mohou přerůst současné G7 o 25 % až 75 % v závislosti na použitém měřítku. Tato zpráva ukazuje, že význam ekonomik E7 ve světě bankovnictví také pravděpodobně poroste.

24

Bankovnictví v r. 2050 – dle studie společnosti PwC - Bankovní sektor v nových ekonomikách s jejich rozvojem poroste významně rychleji než HDP. - Bankovní sektor v nových ekonomikách s jejich rozvojem poroste významně rychleji než HDP. - Podle hlavního scénáře bude během příštích 40 let celkový objem domácích úvěrů v ekonomikách E7 pravděpodobně vyšší než celkový objem domácích úvěrů v ekonomikách G7. - Podle hlavního scénáře bude během příštích 40 let celkový objem domácích úvěrů v ekonomikách E7 pravděpodobně vyšší než celkový objem domácích úvěrů v ekonomikách G7. - Celkový objem domácích úvěrů v Číně bude do roku 2010 zřejmě vyšší než v Británii a Německu, kolem roku 2020 předstihne Japonsko a do roku 2045 i Spojené státy. - Celkový objem domácích úvěrů v Číně bude do roku 2010 zřejmě vyšší než v Británii a Německu, kolem roku 2020 předstihne Japonsko a do roku 2045 i Spojené státy. - Indie se pravděpodobně stane do roku 2040 třetím největším domácím bankovním trhem na světě a v dlouhodobé perspektivě by mohla růst rychleji než Čína. - Indie se pravděpodobně stane do roku 2040 třetím největším domácím bankovním trhem na světě a v dlouhodobé perspektivě by mohla růst rychleji než Čína.

25

Bankovnictví v r. 2050 – dle studie společnosti PwC - Brazílie, Indonésie, Mexiko, Rusko a Turecko mají ještě do roku 2050 potenciál k rozvoji bankovního sektoru srovnatelného rozsahu s velkými evropskými ekonomikami jako jsou Francie a Itálie. - Brazílie, Indonésie, Mexiko, Rusko a Turecko mají ještě do roku 2050 potenciál k rozvoji bankovního sektoru srovnatelného rozsahu s velkými evropskými ekonomikami jako jsou Francie a Itálie. - Mnoho ekonomik E7 má již relativně ziskové bankovní sektory a odhady PwC říkají, že celkové zisky z domácího bankovnictví v zemích E7 budou do roku 2025 tvořit kolem poloviny zisků zemí G7 a do roku 2050 dokonce více než zisky těchto zemí. - Mnoho ekonomik E7 má již relativně ziskové bankovní sektory a odhady PwC říkají, že celkové zisky z domácího bankovnictví v zemích E7 budou do roku 2025 tvořit kolem poloviny zisků zemí G7 a do roku 2050 dokonce více než zisky těchto zemí. - Oblast fúzí a akvizic v nových tržních bankovních sektorech bude zřejmě během několika příštích dekád vykazovat odpovídající silný růst s tím, jak domácí a mezinárodní banky budou soupeřit o vedoucí pozici. - Oblast fúzí a akvizic v nových tržních bankovních sektorech bude zřejmě během několika příštích dekád vykazovat odpovídající silný růst s tím, jak domácí a mezinárodní banky budou soupeřit o vedoucí pozici. - Přestavba nových tržních ekonomik dá vzniknout mnoha příležitostem pro společnosti pro správu aktiv. Banky nových ekonomik začnou ve velkém nakupovat na rozvinutých trzích, aby získaly lepší přístup na kapitálové trhy k nákupu odborných znalostí a know-how. - Přestavba nových tržních ekonomik dá vzniknout mnoha příležitostem pro společnosti pro správu aktiv. Banky nových ekonomik začnou ve velkém nakupovat na rozvinutých trzích, aby získaly lepší přístup na kapitálové trhy k nákupu odborných znalostí a know-how.

26

Pojišťovnictví

27

Podle průzkumu, provedeného společností PricewaterhouseCoopers a Centrem pro výzkum finanční inovace (CSFI), je největším rizikem pro pojišťovnictví přemíra regulace.

, je největším rizikem pro pojišťovnictví přemíra regulace.")

28

Produkty pojišťoven na internetu Možnosti jsou omezené složitostí a potřebou konzultace u některých pojišťovacích produktů. Kvůli závislosti na jednoduchosti jsou on-line nabízena především pojištění, jejichž výše je určena jen několika málo faktory (např. cestovní či povinné ručení). Tyto druhy pojištění je možné i poměrně snadno pomocí internetu cenově porovnat. Některé pojistné smlouvy (např. povinné ručení) jsou obecně jednodušší – jejich uzavření a správu lze tedy úspěšně provádět i bez osobního kontaktu, avšak u jiných druhů je nutná například prohlídka pojišťovaného objektu, což nákup příslušného pojištění potom neumožňuje a nabídka se omezuje na možnost vyžádání kontaktu pomocí formuláře.

. Tyto druhy pojištění je možné i poměrně snadno pomocí internetu cenově porovnat. Některé pojistné smlouvy (např. povinné ručení) jsou obecně jednodušší – jejich uzavření a správu lze tedy úspěšně provádět i bez osobního kontaktu, avšak u jiných druhů je nutná například prohlídka pojišťovaného objektu, což nákup příslušného pojištění potom neumožňuje a nabídka se omezuje na možnost vyžádání kontaktu pomocí formuláře..")

29

Velkou budoucnost lze předpovědět investičnímu životnímu pojištění – již dnes je nejsnazší pohyb cen podílů ve fondech sledovat přes internet.

30

Správa pojištění přes internet V současné době neexistuje na Českém trhu komplexní správa pojištění po internetu a tak by se tato možnost stala nespornou konkurenční výhodou. Možnost obsluhy pojistné smlouvy prostřednictvím internetu je do značné míry revoluce v přístupu ke správě pojistné smlouvy. Prostřednictvím této služby bude moci pojistník/pojištěný provádět například tyto změny pojistné smlouvy: – Změnu varianty chování pojistné částky (pevná pojistná částka s rostoucím pojistným/klesající pojistná částka s konstantním pojistným) – Výši pojistné částky – Skladbu pojistných rizik (zrušení konkrétního pojištění/sjednání nové další sazby) – Zvýšení/snížení běžného pojistného na rezervotvorné pojištění nebo investiční fondy – Změnu frekvence placení – Změnu způsobu placení – Je-li pojistník zároveň pojištěným bude moci změnit oprávněné osoby a procentuální rozdělení pojistného plnění – Změnu alokačního poměru mezi investičními fondy – Zaplatit mimořádné pojistné – Požádat o odkup části podílových jednotek nebo rezervy pojištění pro případ dožití – Změnu osobních údajů a kontaktních informací.

– Výši pojistné částky – Skladbu pojistných rizik (zrušení konkrétního pojištění/sjednání nové další sazby) – Zvýšení/snížení běžného pojistného na rezervotvorné pojištění nebo investiční fondy – Změnu frekvence placení – Změnu způsobu placení – Je-li pojistník zároveň pojištěným bude moci změnit oprávněné osoby a procentuální rozdělení pojistného plnění – Změnu alokačního poměru mezi investičními fondy – Zaplatit mimořádné pojistné – Požádat o odkup části podílových jednotek nebo rezervy pojištění pro případ dožití – Změnu osobních údajů a kontaktních informací..")

Podobné prezentace

>")