Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Katedra zemědělské ekonomiky 2. patro budovy PEF, dveře č. 206

Ing. Helena Řezbová, Ph.D. Katedra zemědělské ekonomiky 2. patro budovy PEF, dveře č. 206 tel : konzultační hodiny : úterý hodin

2

II. Spoření a investování Stabilizace stávající životní úrovně,

Š T E N Í PERSONÁLNÍ FINANCE III. Úvěrování II. Spoření a investování Stabilizace stávající životní úrovně, plánování,cena peněz Pravidlo : na spoření odkládat min 10% svého příjmu !!!! Pravidlo : rizikové pojištění sjednat ve výši 2-letého příjmu !!!!

3

PERSONÁLNÍ FINANCE- osnova konzultací

Konzultace I , dne Finanční plánování, cena peněz, bankovní sektor (kniha do str.45) Konzultace II, dne Spoření a investování (kniha str , ) Konzultace III, dne Úvěrování (kniha str , ) Konzultace IV, dne Pojištění (kniha str , )

Konzultace II, dne Spoření a investování (kniha str , ) Konzultace III, dne Úvěrování (kniha str , ) Konzultace IV, dne Pojištění (kniha str , )")

4

Osobní a rodinné finance

Petr Syrový, Martin Novotný Grada Publishing a.s.

5

PERSONÁLNÍ FINANCE- termíny cvičení

, pondělí, učebna kolej JIH od 8.45 hodin a od hodin , úterý, učebna kolej JIH od 8.45 hodin a od hodin , středa, učebna kolej JIH od 8.45 hodin , od hodin a od hodin Na cvičení odevzdat práci (pevná i el. forma) : „Zkušenosti moje a mého okolí s produkty personálních financí“ (cca 1-3 strany textu, cca 3 produkty popsat formou „příběhu“ s konkrétními daty) + možno libovolný počet příloh

: „Zkušenosti moje a mého okolí s produkty personálních financí (cca 1-3 strany textu, cca 3 produkty popsat formou „příběhu s konkrétními daty) + možno libovolný počet příloh.")

8

Problematika RPSN (roční procentní sazba nákladů)

")

9

Problematika stanovení reálné (efektivní) úrokové sazby

úrokové sazby")

16

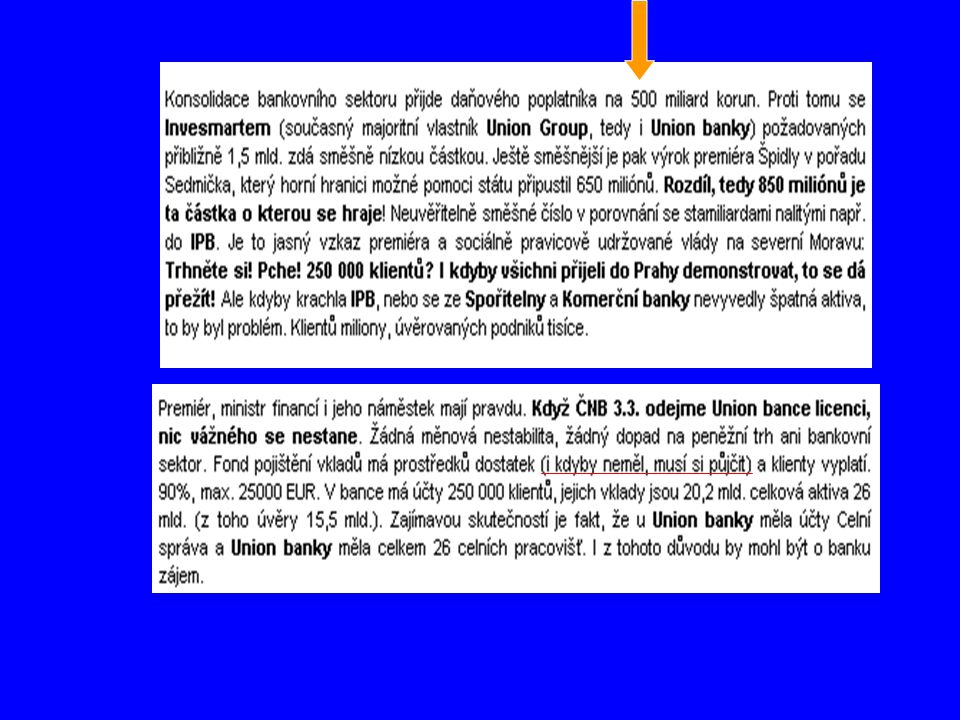

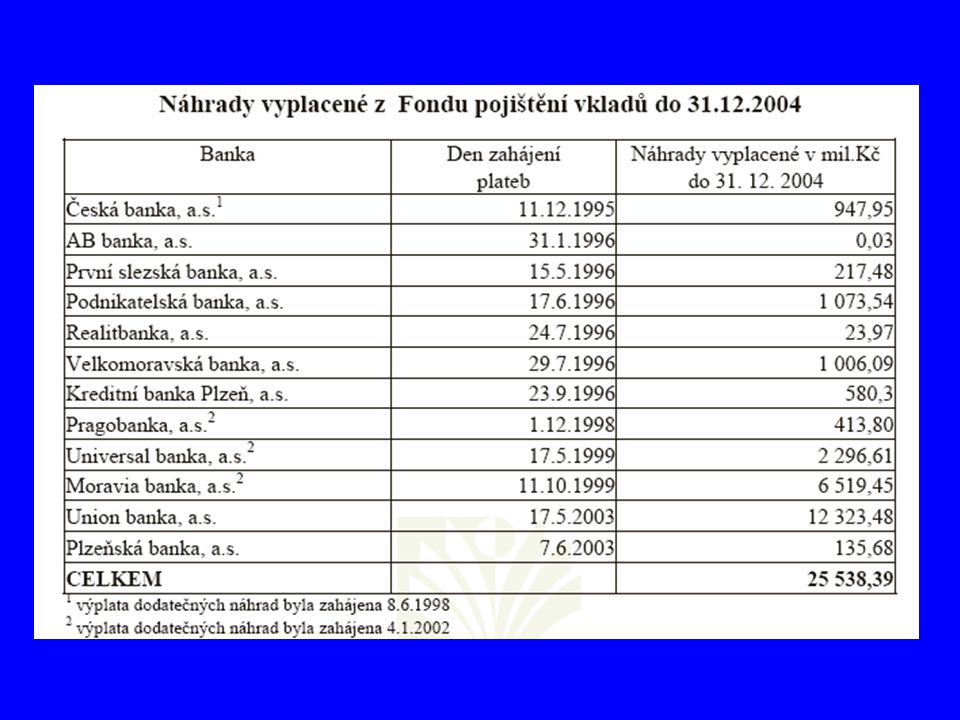

Bankovnictví Banky v likvidaci, v konkurzu Nebo na (nucená správa, konkurz) platí i pro pojišťovny

22

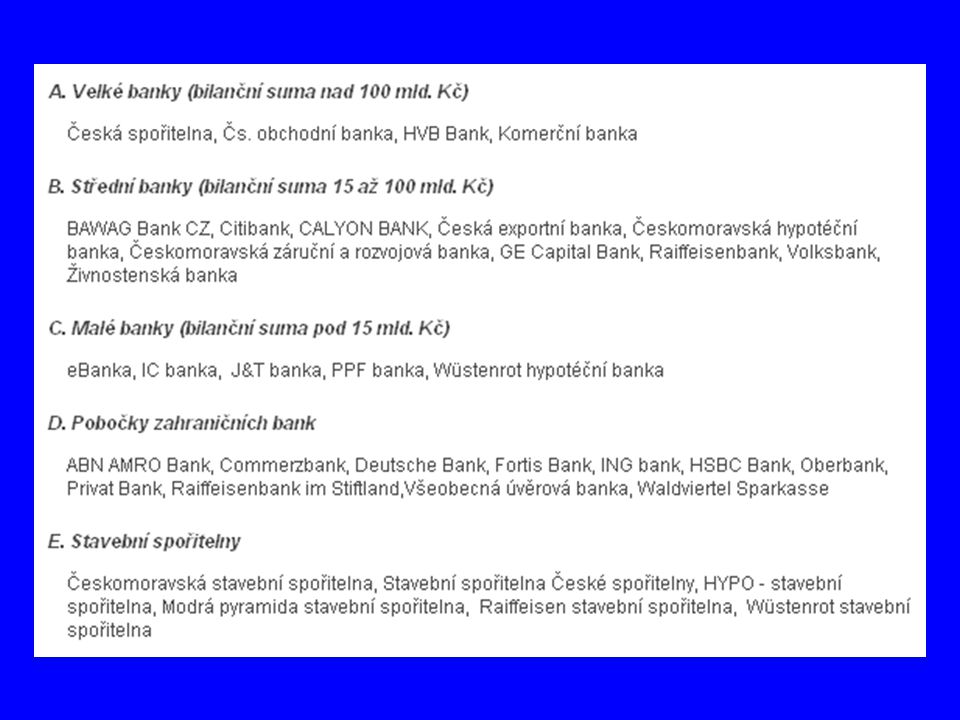

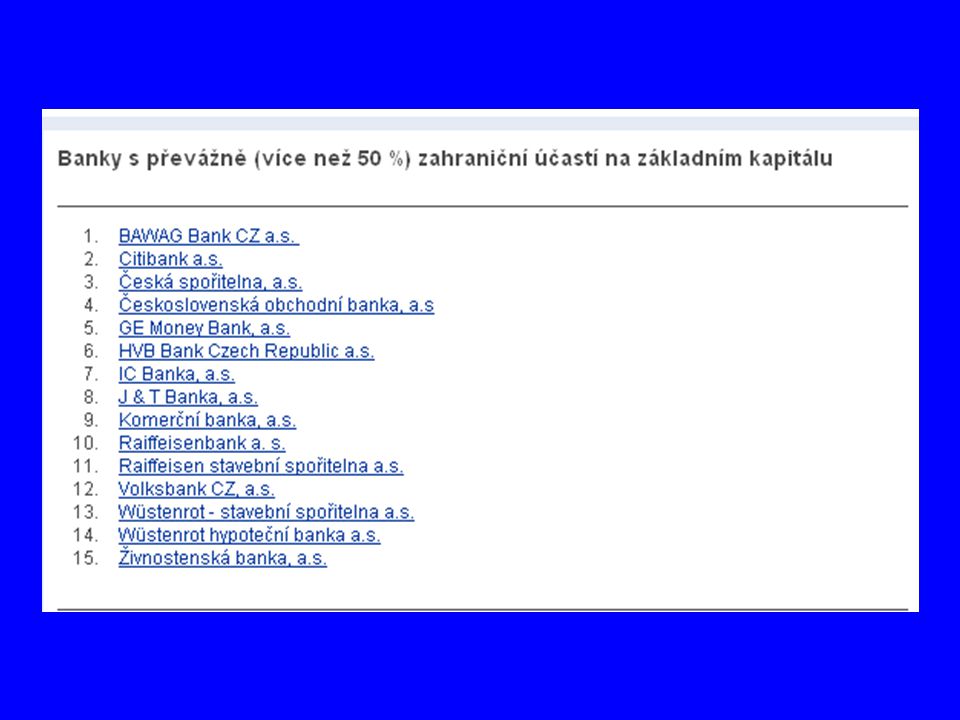

Stav ke dni

23

Dohled nad prováděním bankovních činností podle zákona o ČNB spočívá v "péči o bezpečné fungování a účelný rozvoj bankovního systému v České republice". Pod tímto obecně definovaným posláním se rozumí především podpora zdravého rozvoje, tržní disciplíny a konkurenceschopnosti bank, předcházení systémovým krizím a posilování důvěry veřejnosti v bankovní systém. Cílem bankovního dohledu naopak není zabránit kolapsu každé jednotlivé banky, nahrazovat funkci policie a dalších orgánů činných v trestním řízení a vyřizovat stížnosti klientů na banky. Za řízení a finanční výsledky bank je odpovědný její management. Kontrolu provádí dozorčí rada a valná hromada akcionářů.

25

Vybrané položky – zisk bankovního sektoru, 2002-2005

29

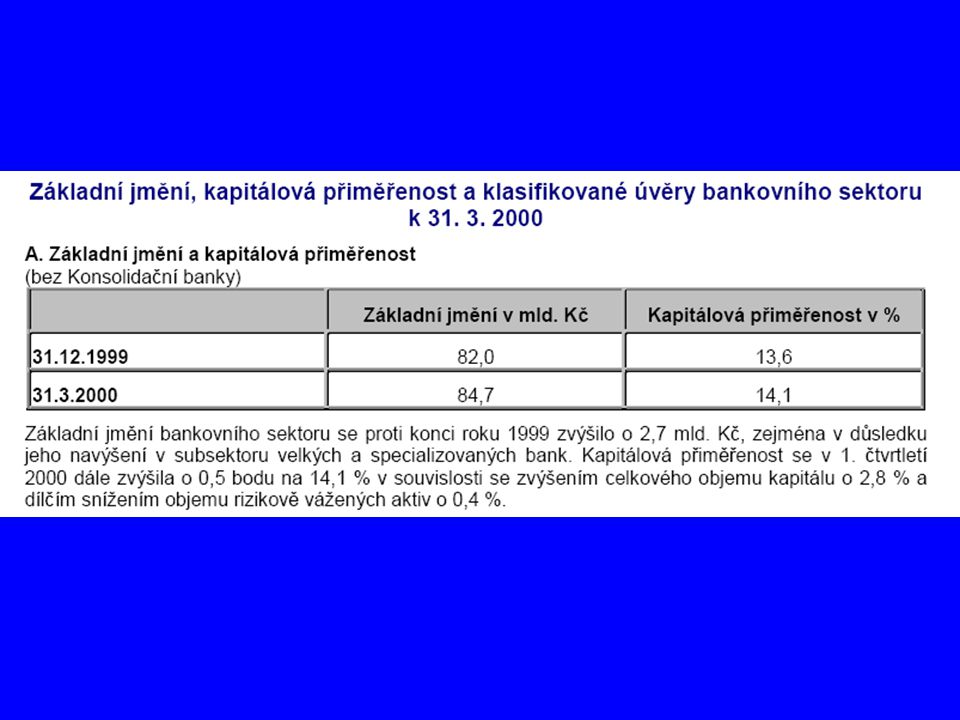

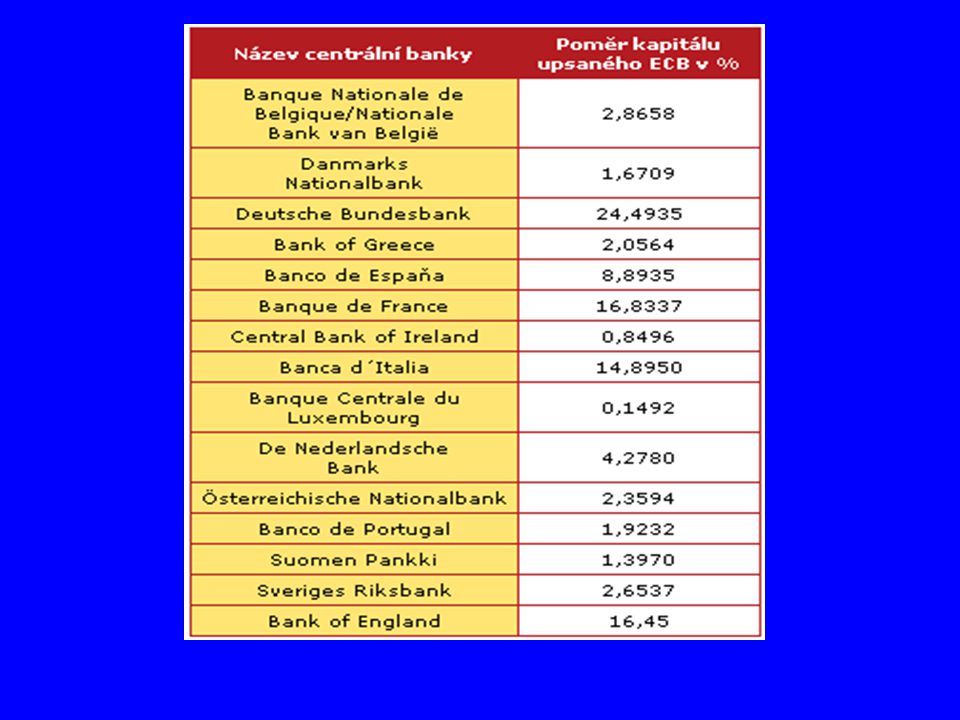

KAPITÁLOVÁ PŘIMĚŘENOST

(angl. Capital adequacy, risk-based capital ratio) Ukazatel, který je počítán jako poměr VLASTNÍHO kapitálu banky k rizikově váženým aktivům, což jsou jednotlivá aktiva banky vynásobená odpovídající rizikovou vahou v závislosti na stupni úvěrového rizika. Tento poměr musí být minimálně 8%. Čím je ukazatel kapitálové přiměřenosti banky vyšší, tím bezpečnější je uložení vašich vkladů u tohoto ústavu. [Zdroj: I. Kipielová; Slovník zákl. pojmů z bankovnictví, ISBN ]

Ukazatel, který je počítán jako poměr VLASTNÍHO kapitálu banky k rizikově váženým aktivům, což jsou jednotlivá aktiva banky vynásobená odpovídající rizikovou vahou v závislosti na stupni úvěrového rizika. Tento poměr musí být minimálně 8%. Čím je ukazatel kapitálové přiměřenosti banky vyšší, tím bezpečnější je uložení vašich vkladů u tohoto ústavu. [Zdroj: I. Kipielová; Slovník zákl. pojmů z bankovnictví, ISBN ]")

31

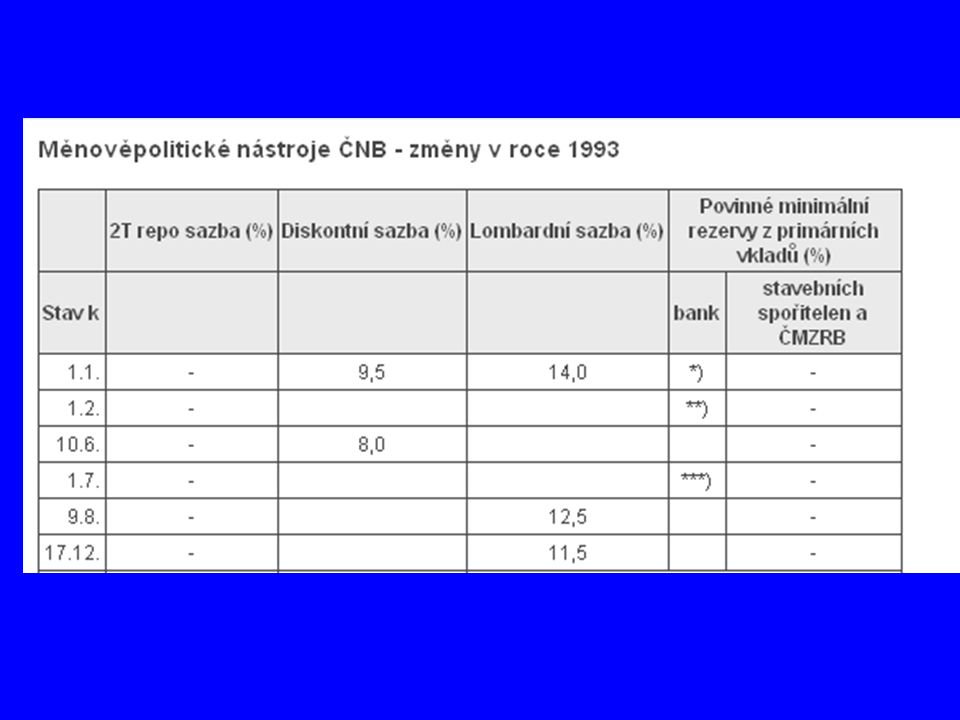

Rok 2004

33

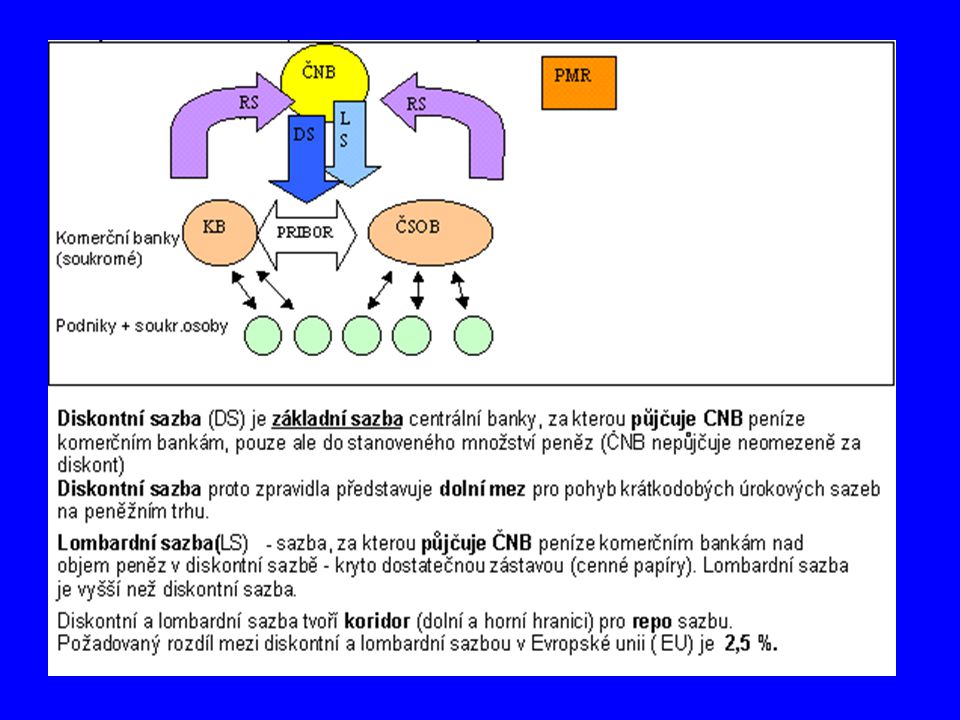

Od za REPO sazbu

34

Rok 2006 EU - RS a LS rozdíl maximálně 2,5%

41

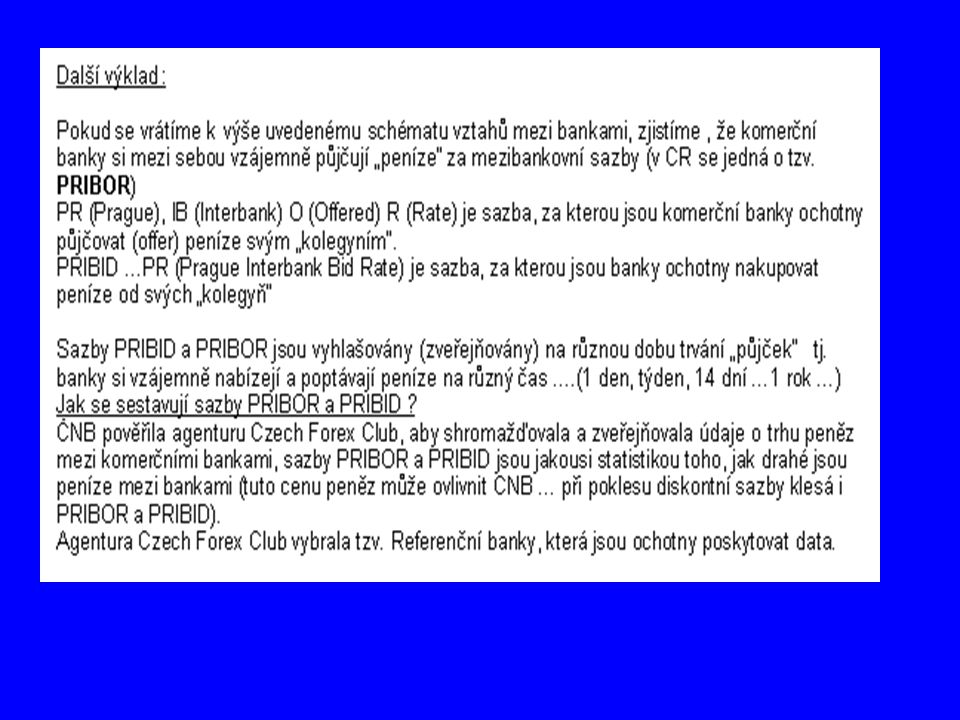

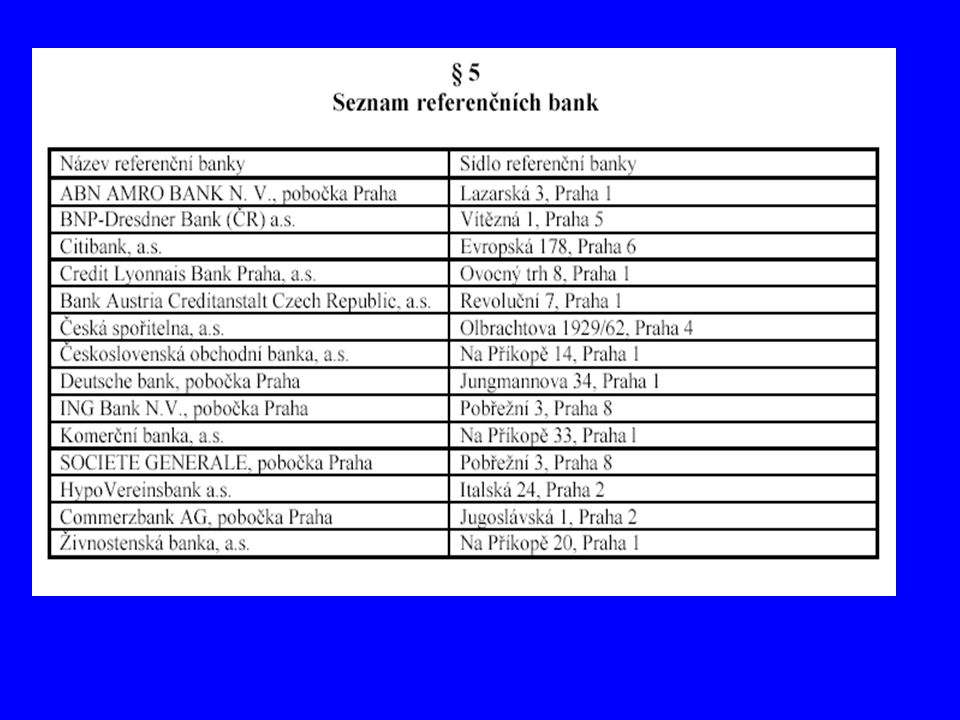

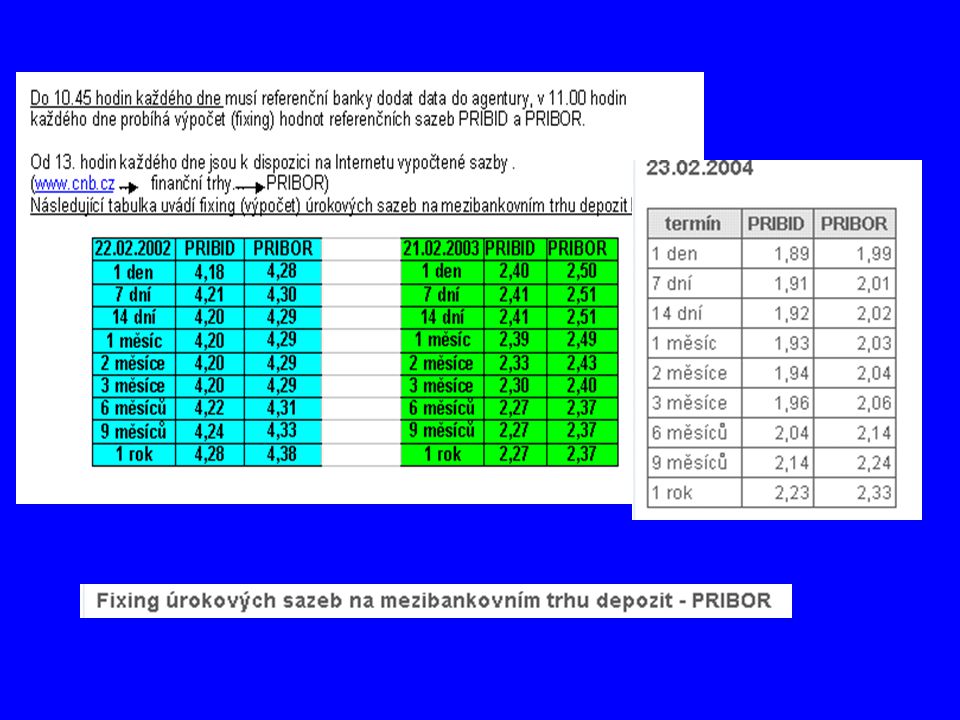

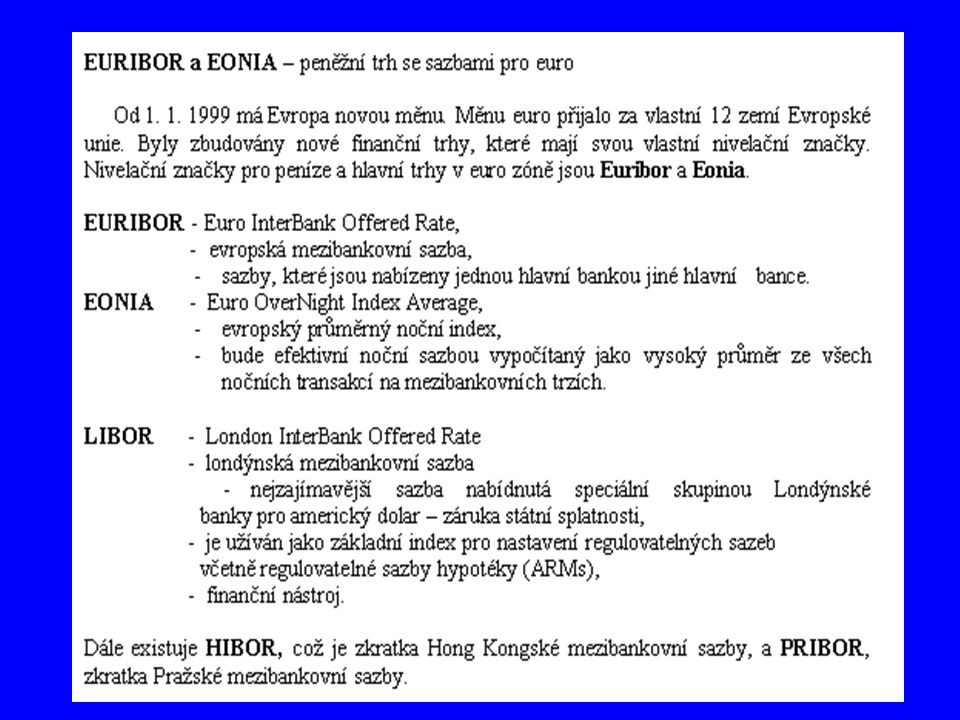

Změna roční sazby PRIBOR v průběhu cca 2 týdnů

44

Otázka : Je ČR v měnové unii ? …V Eurozóně ???

46

Euribor - act/360 day-count convention

03/01/ WEEK =2,452 % MONTH=2,991

50

p.a. – (per annum), roční úrok

p.s. – (per semestre) půlroční , p.q. - per quartalae, p.m. –mensem (měsíční) , p.sept. - (per septimanam) týdenní p.d. – (per diém) denní úrok

půlroční , p.q. - per quartalae, p.m. –mensem (měsíční) , p.sept. - (per septimanam) týdenní. p.d. – (per diém) denní úrok.")

51

1,10 / 1,20 = 0,916667 0, = - 0,083333 - 0, = - 8,33 %

54

HDP ………………………cca 2 750 miliard , (2,75 biliónu),

Vládní dluh ……………….cca miliard , (1 bilion) Státní rozpočet ……………cca miliard, (0,8 bilionu) Restrukturalizace bank…….cca miliard (0,5 až 0,8 bilionu)

Státní rozpočet ……………cca 800 miliard, (0,8 bilionu) Restrukturalizace bank…….cca miliard (0,5 až 0,8 bilionu)")

60

Úkoly do příští konzultace (anonymní) :

Jaká je kapitálová přiměřenost bank (st.spořitelen), u kterých mám uloženy své vklady, resp. u kterých čerpám úvěry ??? (historie, současnost) + jaký je jejich „kapitál“ (pasiva, aktiva) b) Jaká je provázanost subjektů peněžního trhu, jejichž služeb využívám ? (banky, st.spořitelny, pojišťovny, leasing. společnosti .. atd.) c) Kolik procent ze svých čistých příjmů „ukládám“ pro „budoucnost“ (jaké produkty využívám , jak časté jsou platby) d) Popis svého běžného účtu …typ banky, poplatky , úročení Úvaha : jak vysoký stav financí je nutno udržovat na svém účtu, aby byly z měsíčních úroků zaplaceny všechny poplatky ?

, u kterých mám uloženy své vklady, resp. u kterých čerpám úvěry (historie, současnost) + jaký je jejich „kapitál (pasiva, aktiva) b) Jaká je provázanost subjektů peněžního trhu, jejichž služeb využívám (banky, st.spořitelny, pojišťovny, leasing. společnosti .. atd.) c) Kolik procent ze svých čistých příjmů „ukládám pro „budoucnost (jaké produkty využívám , jak časté jsou platby) d) Popis svého běžného účtu …typ banky, poplatky , úročení. Úvaha : jak vysoký stav financí je nutno udržovat na svém účtu, aby byly z měsíčních úroků zaplaceny všechny poplatky")

Podobné prezentace