Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rezervy na opravu hmotného majetku Podmínky (součást daňových výdajů) -Jedná se o opravu HM odpisovaného déle jak 5 let -Jde skutečně o opravu nikoliv zhodnocení -Nesmí se tvořit na nákup HM Rezerva nesmí být tvořena pouze jedno zdaňovací období Ale 3 – 10 let – podle odpisových skupin Způsob tvorby rezerv za zdaňovací období a jejich výše musí být prokazatelné Ivana Francová, SOU Liběchov

-Jedná se o opravu HM odpisovaného déle jak 5 let -Jde skutečně o opravu nikoliv zhodnocení -Nesmí se tvořit na nákup HM Rezerva nesmí být tvořena pouze jedno zdaňovací období Ale 3 – 10 let – podle odpisových skupin Způsob tvorby rezerv za zdaňovací období a jejich výše musí být prokazatelné Ivana Francová, SOU Liběchov")

3

Příklad Nájemce měl pronajatý sklad. Na základě písemné smlouvy se dohodl v roce 2005 s pronajímatelem na tvorbě rezervy na opravu střechy. Tvorba rezervy na opravu střechy byla zahájena na období 5 let. Do konce roku 2005 uzavřel podnikatel smlouvu o nájmu podniku, jehož součástí je i dříve pronajatý sklad. OTÁZKA Může podnikatel pokračovat ve tvorbě této rezervy? ŘEŠENÍ Ve tvorbě rezervy pokračuje standardním způsobem. Ivana Francová, SOU Liběchov

4

PŘÍKLAD Podnikatel vlastní dva nákladní automobily, u kterých se provádí každoroční servis. OTÁZKA Může tvořit rezervu na tyto opravy? ŘEŠENÍ Tvorba rezervy na tuto (periodickou) opravu není možná. UPOZORNĚNÍ Rezervy se nesmějí vytvářet na výdaje na pořízení hmotného a nehmotného majetku. Ivana Francová, SOU Liběchov

opravu není možná. UPOZORNĚNÍ Rezervy se nesmějí vytvářet na výdaje na pořízení hmotného a nehmotného majetku. Ivana Francová, SOU Liběchov.")

5

Výše rezervy se stanoví podle jednotlivého hmotného majetku určeného k opravě a charakteru této opravy. Výše rezervy ve zdaňovacím období je rovna podílu rozpočtu nákladů na opravu a počtu let, která uplynou od zahájení tvorby rezervy, do předpokládaného termínu zahájení opravy. Plátce daně z přidané hodnoty vychází při stanovení výše rezervy z rozpočtu nákladů na opravu v ocenění bez daně z přidané hodnoty. Do počtu zdaňovacích období rozhodných pro účely výpočtu výše rezervy se zahrnuje zdaňovací období, kdy dojde k zahájení tvorby rezervy. Do tohoto počtu zdaňovacích období se nezahrnuje předpokládané zdaňovací období, kdy dojde k zahájení opravy. Ivana Francová, SOU Liběchov

6

PŘÍKLAD Podnikatel má výrobní linku na výrobu plastových forem. Po zhotovení 1 mil. kusů plastových forem bude muset provést generální opravu linky, přičemž předpokládá, že oprava bude stát 0,5 mil. Kč. Zahájí tvorbu rezervy v závislosti na počtu plastových forem vyrobených v jednotlivých letech: Ve čtvrtém roce je nutno provést generální opravu, z toho důvodu již rezerva tvořena nebude. Ivana Francová, SOU Liběchov

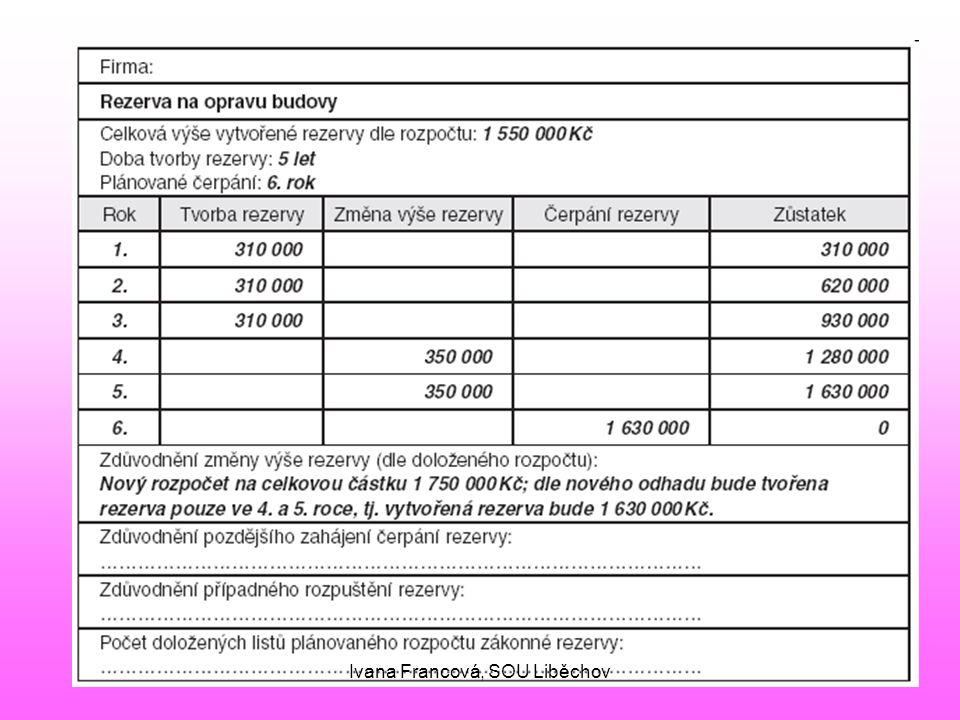

7

PŘÍKLAD Podle odhadu bude nutné nejpozději za 6 let provést opravu střechy (jedná se o budovu zařazenou v obchodním majetku podnikatele). Stavební firma provedla rozpočet ve výši 1 550 000 Kč. Rezerva bude tvořena 5 let. Výpočet výše rezervy pro jednotlivá zdaňovací období: 1 550 000/5 = 310 000 Kč. Vytvoř tabulku pro stanovení výše rezerv s počtem roků Ivana Francová, SOU Liběchov

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")