Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Michal Doktor poslanec PS PČR člen Rozpočtového výboru předseda Stálé komise pro bankovnictví Daňový systém – realita a vize 25. září 2008 www.michaldoktor.cz doktor@psp.cz

2

Zvýšení daňové konkurenceschopnosti České republiky Michal Doktor

3

Důležitý faktor dalšího vývoje: konkurenceschopnost národních ekonomik Michal Doktor

4

44/44 36,7/37 42,5/40,6

5

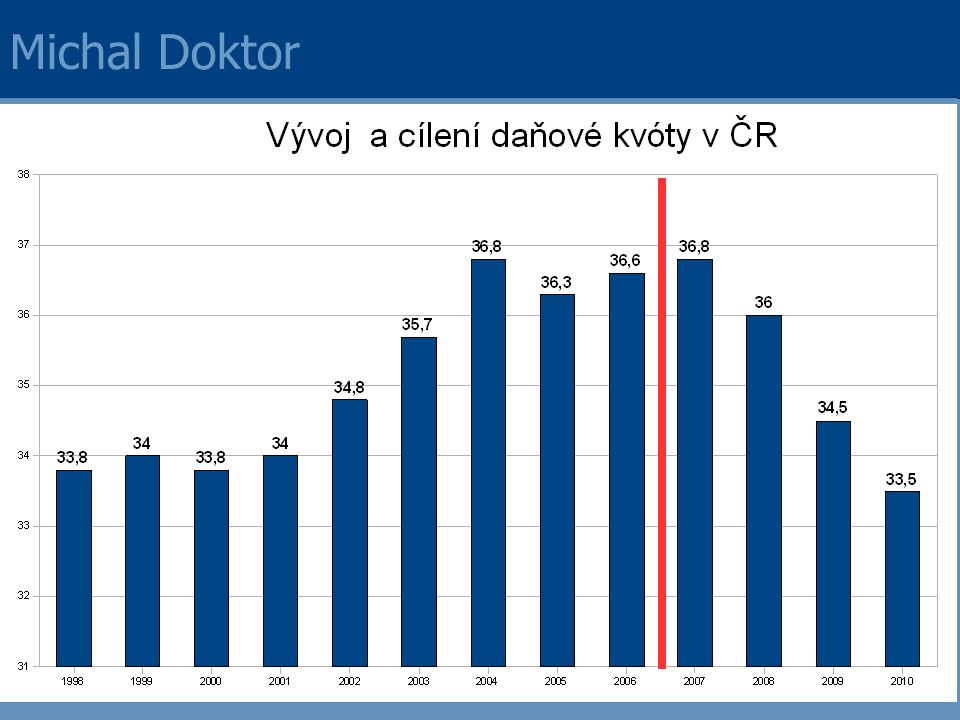

Ztráta konkurenceschopnosti ČR vůči sousedním zemím ( % změny daňové kvóty v letech 1998 a 2006) Michal Doktor

Michal Doktor")

7

Základní komponenty daňového komfortu A. Snížení daňové zátěže B. Jednoduché a srozumitelné zákony C. Snížení nákladů na daňovou správu (u soukromých subjektů i u státu) D. Dodržování zásad spravedlivé daňové správy Michal Doktor

D. Dodržování zásad spravedlivé daňové správy Michal Doktor.")

8

A. Snížení daňové zátěže 3 x 15% Michal Doktor

9

3 x 15% Daň z příjmu fyzických osob 15% Daň z příjmu právnických osob - 21% pro rok 2008 - 20% pro rok 2009 - 19% pro rok 2010 - 17% pro rok 2014 - pro rok 2016 15% DPH 15% Michal Doktor

10

Snížení nákladů práce Snížení odvodů na sociální pojištění zaměstnance o 1,5%. Snížení odvodů na sociální pojištění zaměstnavatele o 0,5%. Michal Doktor

11

Daň z nemovitosti změna konstrukce daně, resp. její zrušení a nahrazení „infrastrukturálním poplatkem“ Musí platit: vyšší správní autorita – kraj má data a kontroluje sdílený výnos Parlament určuje pouze krajní parametry Daň z převodu nemovitosti zrušit a nahradit úhradou za úkon spojený se zápisem změny Michal Doktor

12

B. Jednoduché a srozumitelné zákony STOP výjimkám STOP deformacím trhu daň z příjmu spotřební daň DPH Michal Doktor

13

C. Snížení nákladů na daňovou správu daně a pojistné celníci a finanční úřady rejstřík dlužníků státu nový daňový řád Michal Doktor

14

D. Dodržování zásad spravedlivé daňové správy Novela zákona o správě daní a poplatků zvýšila práva daňových poplatníků. Novinkou je: - právo nahlížet do spisu, - být informován o úkonech vedených proti poplatníkovi, - vyjadřovat se k navrženým pomůckám a být informován o prováděných svědeckých výpovědích, právo vyjádřit se k nim - je regulována nečinnost správce daně Zavedena editační povinnost pro daňovou správu v oblasti DPH. Je projednáván návrh závadějící zdůvodnění rozhodnutí FÚ. Je projednáván návrh zavádějící odkladný účinek odvolání - pouze v režimu dodatečně vyměřené daně. Michal Doktor

15

Děkuji za pozornost. Michal Doktor www.michaldoktor.cz doktor@psp.cz Michal Doktor

Podobné prezentace

vykonaná práce b) za které odměna náleží (např. mzda za svátky)>")