Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Role Finanční správy ČR v důchodové reformě

Generální finanční ředitelství

2

Finanční správa Finanční správa ČR je soustavou správních orgánů pro výkon správy daní (zákon č. 456/2011 Sb., o Finanční správě České republiky) Jako orgány Finanční správy ČR jsou zřízeny: Generální finanční ředitelství (GFŘ), Odvolací finanční ředitelství (OFŘ), Finanční úřady (FÚ), Specializovaný finanční úřad (SFÚ).

, Odvolací finanční ředitelství (OFŘ), Finanční úřady (FÚ), Specializovaný finanční úřad (SFÚ).")

3

Finanční správa Orgány Finanční správy mají v důchodové reformě tyto základní funkce: I. Funkce vedení Centrálního registru smluv a registrace smluv o důchodovém spoření a pojistných smluv o pojištění důchodů II. Funkce správy pojistného na důchodové spoření

4

I. Funkce vedení CRS a registrace

Centrální registr smluv (CRS) – informační systém veřejné správy, jehož správcem je Specializovaný finanční úřad (SFÚ). CRS – vede správní řízení ve věci registrace smluv o důchodovém spoření a ve věci registrace smluv o pojištění důchodu. CRS – eviduje zákonem předepsané údaje, které je povinen oprávněným subjektům poskytovat.

– informační systém veřejné správy, jehož správcem je Specializovaný finanční úřad (SFÚ). CRS – vede správní řízení ve věci registrace smluv o důchodovém spoření a ve věci registrace smluv o pojištění důchodu. CRS – eviduje zákonem předepsané údaje, které je povinen oprávněným subjektům poskytovat.")

5

II. Funkce správy pojistného

Řízení povedou Finanční úřady jako daňové řízení podle daňového řádu. Případné spory (odvolání subjektů) budou vedeny u Odvolacího finančního ředitelství v Brně. Subjektem pro daňové řízení: zaměstnavatelé – jako plátci pojistného, fyzické osoby – jako OSVČ.

budou vedeny u Odvolacího finančního ředitelství v Brně. Subjektem pro daňové řízení: zaměstnavatelé – jako plátci pojistného, fyzické osoby – jako OSVČ.")

6

II. Funkce správy pojistného

Základní prvky správy pojistného: elektronická komunikace zaměstnavatelů s FÚ, podávání měsíčních hlášení, jejichž součástí budou individualizované údaje podle jednotlivých účastníků důchodového spoření do 20. dne následujícího měsíce, a ročního vyúčtování, samovyměření měsíčních záloh, převoditelný přeplatek poplatníka OSVČ do výše Kč, sankční systém pro případy nesplnění zákonných povinností jednotlivými subjekty.

7

Základní informace pro plátce pojistného, zaměstnance a

osoby samostatně výdělečně činné spojené s pojistným na důchodové spoření

8

Přehled právních předpisů

Povinnosti zaměstnavatelů (plátců pojistného) a OSVČ vyplývají zejména z předpisů: zákon č. 397/2012 Sb., o pojistném na důchodové spoření (ZPDS) zákon č. 399/2012 Sb., o změně zákonů v souvislosti s přijetím zákona o pojistném na důchodové spoření a souvisejících předpisů: zákon č. 586/1992 Sb., zákon o daních z příjmů (ZDP) zákon č. 280/2009 Sb., daňový řád (DŘ) zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti (ZPSZ)

a OSVČ vyplývají zejména z předpisů: zákon č. 397/2012 Sb., o pojistném na důchodové spoření (ZPDS) zákon č. 399/2012 Sb., o změně zákonů v souvislosti s přijetím zákona o pojistném na důchodové spoření. a souvisejících předpisů: zákon č. 586/1992 Sb., zákon o daních z příjmů (ZDP) zákon č. 280/2009 Sb., daňový řád (DŘ) zákon č. 589/1992 Sb., o pojistném na sociální zabezpečení a příspěvku na státní politiku zaměstnanosti (ZPSZ)")

9

Kdy se stává poplatník účastníkem

Podle § 9 odst. 9 zákona č. 426/2011 Sb., o důchodovém spoření se poplatník stává účastníkem od prvního dne měsíce následujícího po měsíci, ve kterém uvedené rozhodnutí nabylo právní moci. Příklad: rozhodnutí o registraci smlouvy nabytí právní moci dnem doručení účast na pojistném

10

Základ pojistného Základem pojistného na důchodové spoření je součet dílčího základu pojistného ze závislé činnosti a dílčího základu pojistného ze samostatné činnosti Platí pravidlo, že vyměřovací základ pro pojistné období je vždy shodný pro I. pilíř (důchodové pojištění) a II. pilíř (důchodové spoření).

a II. pilíř (důchodové spoření).")

11

Sazba pojistného Sazba pojistného na důchodové spoření činí 5 % Pojistné na důchodové spoření se vypočte jako součin základu pojistného na důchodové spoření a sazby pojistného na důchodové spoření

12

Oznamovací povinnost poplatníka - zaměstnance

Poplatník je povinen písemně oznámit plátci pojistného - zaměstnavateli, že je účastníkem důchodového spoření tak, aby mohl plátce pojistného tuto skutečnost zohlednit při srážce pojistného. Tuto povinnost musí poplatník splnit vůči každému svému plátci pojistného, a to nejen při vzniku jeho účasti na důchodovém spoření, ale také při každé změně plátce pojistného nebo v situaci, kdy mu přibude další plátce pojistného (např. když nastoupí do dalšího zaměstnání, aniž by opustil své dosavadní).

.")

13

Kdo je plátcem pojistného na důchodové spoření

Plátcem pojistného na důchodové spoření je plátce daně z příjmů fyzických osob ze závislé činnosti a z funkčních požitků, pokud je podle zákona o daních z příjmů povinen vybírat nebo srážet daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků poplatníkovi (zaměstnanci), který je zároveň poplatníkem pojistného na důchodové spoření. Plátce pojistného je registrován podle zákona o pojistném na důchodové spoření na základě prvního hlášení, pokud je registrován jako plátce k dani z příjmů fyzických osob ze závislé činnosti.

, který je zároveň poplatníkem pojistného na důchodové spoření. Plátce pojistného je registrován podle zákona o pojistném na důchodové spoření na základě prvního hlášení, pokud je registrován jako plátce k dani z příjmů fyzických osob ze závislé činnosti.")

14

Hlášení Hlášení podává plátce pojistného v termínu 20 dnů po uplynutí kalendářního měsíce spolu s platbou. Podání POUZE ELEKTRONICKY. ( Stanoví-li správce daně jinou lhůtu pro odvod záloh na daň z příjmů, je záloha na pojistné splatná v této lhůtě. Na základě hlášení dojde ze zákona k samovyměření záloh (§ 22 zákona o pojistném na důchodové spoření). V případě oprav podává plátce pojistného následné hlášení.

. V případě oprav podává plátce pojistného následné hlášení.")

15

Vyúčtování Vyúčtování se podává podle § 137 odst. 2 daňového řádu – do 3 měsíců po skončení kalendářního roku. Podání POUZE ELEKTRONICKY. ( Rekapituluje měsíční hlášení (případné změny z následných hlášení). Na základě vyúčtování je vyměřeno pojistné za celé pojistné období (kalendářní rok).

. Na základě vyúčtování je vyměřeno pojistné za celé pojistné období (kalendářní rok).")

16

Pojistné období a přiznání u OSVČ

Pojistným obdobím pojistného na důchodové spoření je kalendářní rok (není zavedena zálohová povinnost). Poplatník je povinen podat pojistné přiznání k pojistnému na důchodové spoření. Poplatník pojistné přiznání nepodává, pokud: jeho pojistné je ve výši nula, nebo je za něj pojistné povinen odvádět výhradně plátce nebo plátci pojistného.

. Poplatník je povinen podat pojistné přiznání k pojistnému. na důchodové spoření. Poplatník pojistné přiznání nepodává, pokud: jeho pojistné je ve výši nula, nebo. je za něj pojistné povinen odvádět výhradně plátce nebo. plátci pojistného.")

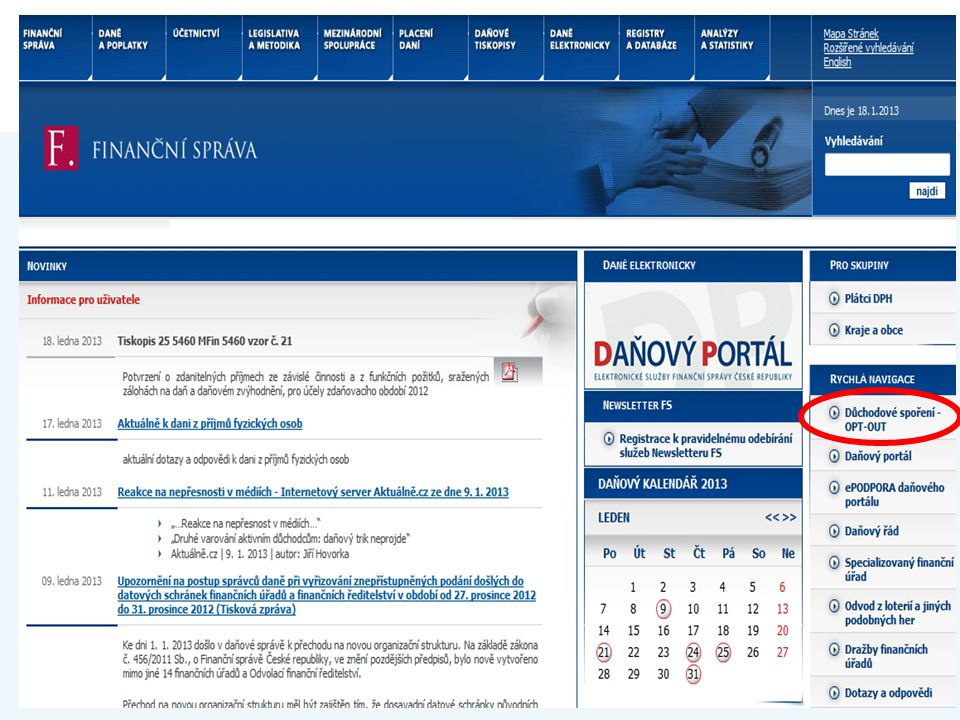

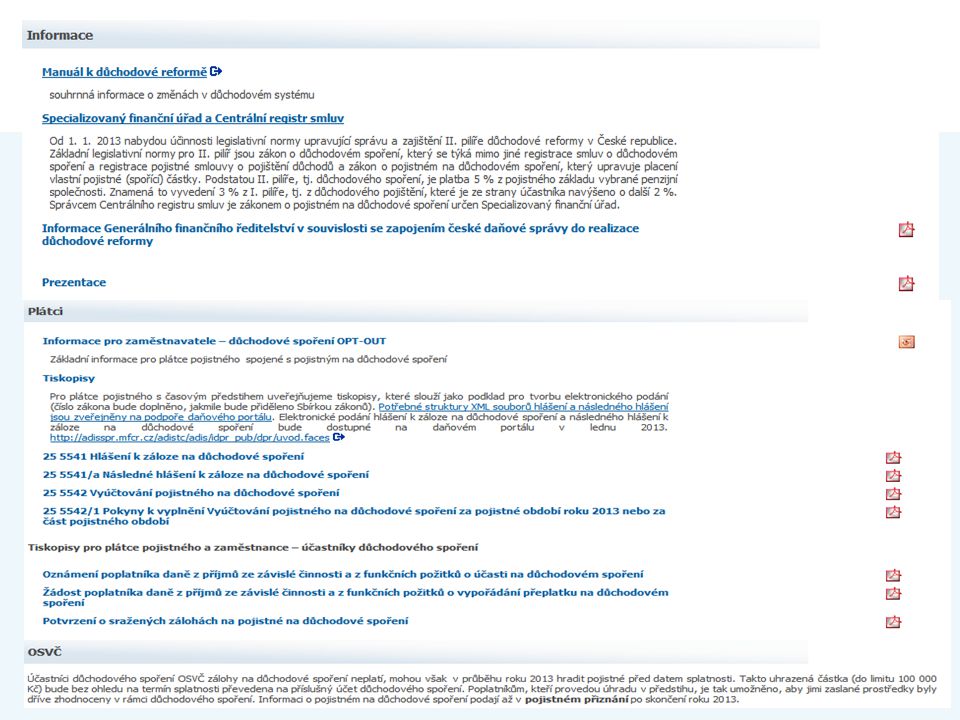

17

Důchodové spoření – OPT - OUT

Další informace Informace k problematice jsou na webu Finanční správy v odkazu: Důchodové spoření – OPT - OUT Informace jsou průběžně aktualizovány.

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")

11. 11. 2014.>")