Stáhnout prezentaci

1

Hospodaření Katedra Fiscus Kateřina Hrdličková – Matýsek

Petr Pavlok - Vrána

2

Úvod do hospodaření Hospodaření Junáka slouží k zabezpečení jeho výchovných cílů Nesmí být v rozporu s etickými zásadami hnutí Junák i jeho OJ jsou povinny nakládat se svým jměním s nejvyšší účelností a hospodárností Cílem je zajištění činnosti Ve středisku se hospodařením zabývá hospodář a celá řada dalších činovníků

3

Definice Hospodaření je soubor ekonomicko-správních činností zabezpečujících provoz Junáka či jeho organizačních jednotek, mezi které patří správa majetku, získávání finančních zdrojů a nakládání s nimi, tvorba čerpání a kontrola rozpočtu, vedení účetnictví, plnění daňových povinností, tvorba vnitřních hospodářských předpisů a plnění ostatních povinností v oblasti hospodaření vyplývajících z právních předpisů i vnitřních předpisů Junáka

4

Hospodářské předpisy Zákon č. 563/1991 Sb., o účetnictví v platném znění Daňové předpisy Stanovy Junáka Hospodářský řád Junáka Směrnice k proplácení cestovních náhrad Směrnice k proplácení telekomunikačních poplatků Směrnice k majetku Junáka Směrnice k inventarizaci Různé pokyny zpravodajů Výkonné rady Junáka (VRJ)

")

5

Právní subjektivita Schopnost mít práva a povinnosti

Středisko je ZOJ – má právní subjektivitu Oddíl – nemá právní subjektivitu Oddíl tedy samostatně nehospodaří a nemůže vlastnit majetek Řada pravomocí může být přenesena na oddíly, záleží na pravidlech nastavených střediskem

6

Název střediska Celý název

Junák – svaz skautů a skautek ČR, středisko OSTŘÍŽ Praha 4 Junák – svaz skautů a skautek ČR, 7.středisko BLANÍK Praha 4 Zkrácený název Junák, středisko OSTŘÍŽ Praha 4 Junák, 7. středisko BLANÍK Praha 4

7

Doklady Prvotní doklady Paragon, účtenka, faktura, výpis z BÚ, atd.

Povinné náležitosti Obsah hospodářské operace Peněžní částka nebo informace o ceně za měrnou jednotku a vyjádření množství Datum vystavení prvotního dokladu Identifikace výstavce prvotního dokladu, ideálně firmou sídlem a IČO

8

Doklady Účetní doklady Označení účetního dokladu

Obsah účetního případu a jeho účastníky Peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství Okamžik vyhotovení účetního případu Okamžik uskutečnění účetního případu Podpisový záznam osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování

9

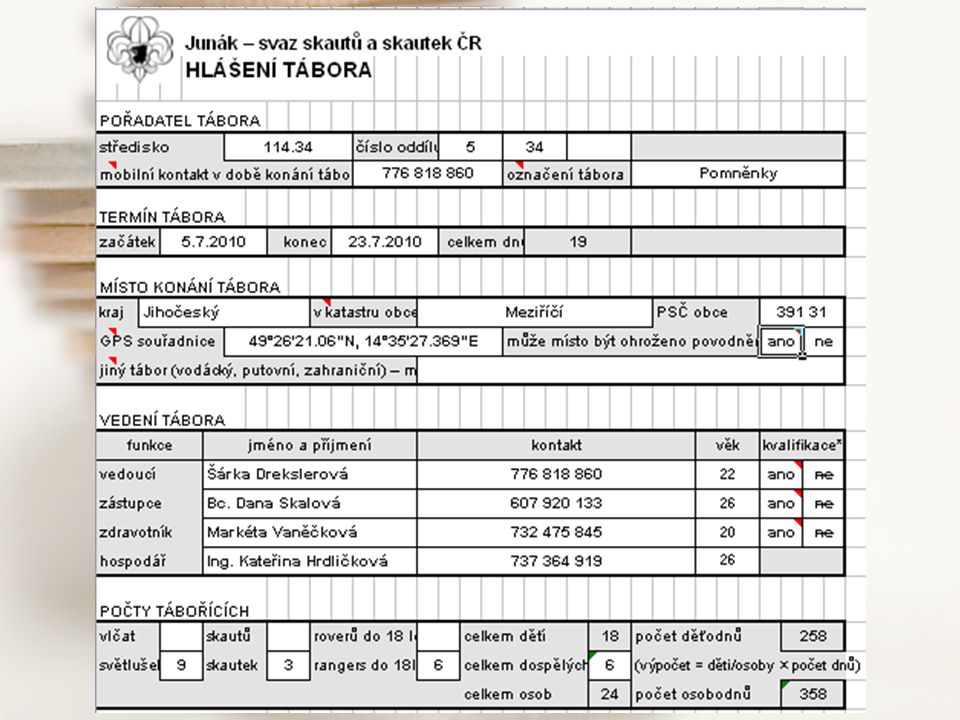

Hospodaření akce Velká akce Malá akce O každé akci musíme účtovat

Rozpočet nad Kč Akce delší než 6 dnů Malá akce Všechny ostatní O každé akci musíme účtovat Tábor = velká akce Je třeba vyplnit hlášenku

11

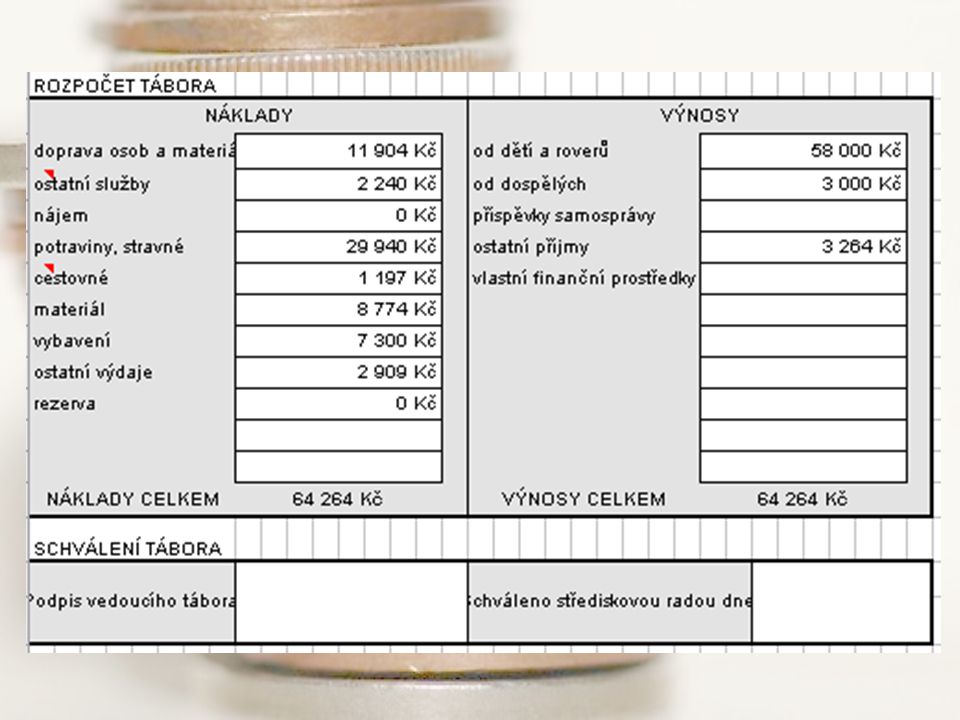

Rozpočet Typy rozpočtů Metody tvorby sestavení

Zdrojový Programový Kombinovaný Metody tvorby sestavení Z loňského roku Z nulového základu odhadem Kombince uvedených Varianty vyrovnanosti rozpočtu Schodkový Přebytkový vyrovnaný Rozpočet není dogma Kvalitní rozpočet je základem akce

13

Cestovní náhrady Oblast upravena směrnicí k proplácení cestovních náhrad Vyplácení cestovní náhrady činovníkům, případně dalším osobám, které vykonávají činnost ve prospěch Junáka Nutné mít: Uzavřenou smlouvu o proplácení cestovních náhrad Řádně vyplnění cestovní příkaz další náležitosti vyplývající ze způsobu cestování Hromadná doprava (autobus, vlak, MHD) – jízdenky Auto Kopie velkého technického průkazu (Ø spotřeba pohonných hmot) Doklad o ceně pohonných hmot (účtenka z benzínky) Náhrada za použití vozidla

– jízdenky. Auto. Kopie velkého technického průkazu (Ø spotřeba pohonných hmot) Doklad o ceně pohonných hmot (účtenka z benzínky) Náhrada za použití vozidla.")

14

Cestovní příkaz Identifikace toho, kdo koná cestu

Informace o konané cestě Údaje o spolucestujících Určený dopravní prostředek Informace o záloze Datum a podpis činovníka oprávněného k povolení cesty

15

Cestovní příkaz

16

Výpočet sazby náhrady na 1 km

Ø spotřeba vozidla na 100 km (7,5l) Cena pohonné hmoty za 1 litr (31,80Kč) Částka náhrady za opotřebení (1Kč) Počet ujetých km (2x98 km a 2x10,5 km) Sazba náhrady = (7,5/100*31,80) + 1 = 3,39 Celková sazba náhrady = sazba náhrady * počet ujetých km =3,39*217 = 735

Cena pohonné hmoty za 1 litr (31,80Kč) Částka náhrady za opotřebení (1Kč) Počet ujetých km (2x98 km a 2x10,5 km) Sazba náhrady = (7,5/100*31,80) + 1 = 3,39. Celková sazba náhrady = sazba náhrady * počet ujetých km. =3,39*217 = 735.")

17

Telekomunikační náhrady

Náhrady poplatků za užívání telefonu (pevné linky, mobilu) a poplatky za připojení k internetu ve prospěch činnosti Junáka Dle Směrnice o proplácení telekomunikačních poplatků se náhrady dělí na: Jednorázové Opakované (dochází k proplácení pravidelně) Pravidla pro proplácení stanoví rada OJ U jednorázové úhrady je vždy třeba, aby na prvotním dokladu bylo vyznačeno schválení statutárním orgánem nebo vedoucím akce a informace o účelu použití telekomunikačních služeb

a poplatky za připojení k internetu ve prospěch činnosti Junáka. Dle Směrnice o proplácení telekomunikačních poplatků se náhrady dělí na: Jednorázové. Opakované (dochází k proplácení pravidelně) Pravidla pro proplácení stanoví rada OJ. U jednorázové úhrady je vždy třeba, aby na prvotním dokladu bylo vyznačeno schválení statutárním orgánem nebo vedoucím akce a informace o účelu použití telekomunikačních služeb.")

18

Snad jste neusnuli nudou

aktivní 211 - Pokladna 213 - Ceniny 221 - Bankovní účty 251 - Majetkové cenné papíry k obchodování.>")