Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

4

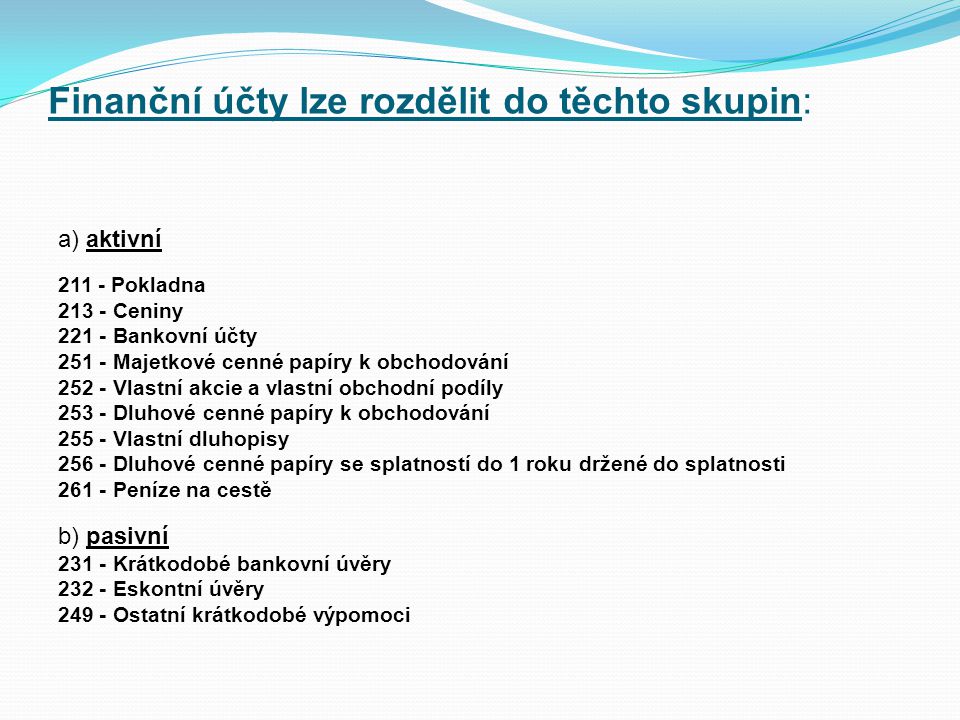

Finanční účty lze rozdělit do těchto skupin: a) aktivní 211 - Pokladna 213 - Ceniny 221 - Bankovní účty 251 - Majetkové cenné papíry k obchodování 252 - Vlastní akcie a vlastní obchodní podíly 253 - Dluhové cenné papíry k obchodování 255 - Vlastní dluhopisy 256 - Dluhové cenné papíry se splatností do 1 roku držené do splatnosti 261 - Peníze na cestě b) pasivní 231 - Krátkodobé bankovní úvěry 232 - Eskontní úvěry 249 - Ostatní krátkodobé výpomoci

aktivní Pokladna Ceniny Bankovní účty Majetkové cenné papíry k obchodování Vlastní akcie a vlastní obchodní podíly Dluhové cenné papíry k obchodování Vlastní dluhopisy Dluhové cenné papíry se splatností do 1 roku držené do splatnosti Peníze na cestě b) pasivní Krátkodobé bankovní úvěry Eskontní úvěry Ostatní krátkodobé výpomoci")

5

Mezi peněžní prostředky patří: hotovost ceniny vklady na vkladových účtech

6

Pokladní hotovost - účet 211 Patří zde: peněžní prostředky v hotovosti nasáčkované platy (nebyly v určený den předány) přijaté šeky poukázky na odběr zboží, služeb

přijaté šeky poukázky na odběr zboží, služeb")

7

Zálohy poskytnuté zaměstnancům Účtujeme ve třech krocích: 1. Poskytnutí zálohy 335/211 2. Zaúčtování účet. případu – např. cestovné 512/335 3. Vyúčtování zálohy: Existují 2 varianty: porovnáme stranu MD a D účtu 335: a) Skutečný náklad je vyšší než poskytnutá záloha b) Poskytnutá záloha je vyšší než skutečný náklad

Skutečný náklad je vyšší než poskytnutá záloha b) Poskytnutá záloha je vyšší než skutečný náklad.")

8

a) Skutečný náklad je vyšší než poskytnutá záloha Příklad: Zaměstnanec jede na pracovní cestu, obdrží zálohu ve výši 1 000,- Kč. Skutečné náklady jsou 1 200,- Kč. Zaúčtujte ve třech krocích: 1) Poskytnutí zálohy 1 000,- Kč335/211 2) Cestovné 1 200,- Kč 512/335 3) Vyúčtování doplatku zaměstnanci 200,- Kč 335/211 Md 211 D Md 335 D Md 512 D PS 1) 1 000,- 1) 1 000,- 2) 1 200,- 2) 1 200,- 3) 200,- 3) 200,- Pracovníkovi musí být vyplacen rozdíl z pokladny 335/211

Poskytnutí zálohy 1 000,- Kč335/211 2) Cestovné 1 200,- Kč 512/335 3) Vyúčtování doplatku zaměstnanci 200,- Kč 335/211 Md 211 D Md 335 D Md 512 D PS 1) 1 000,- 1) 1 000,- 2) 1 200,- 2) 1 200,- 3) 200,- 3) 200,- Pracovníkovi musí být vyplacen rozdíl z pokladny 335/211.")

9

b) Poskytnutá záloha je vyšší než skutečný náklad Příklad: Zaměstnanec jede na pracovní cestu, obdrží zálohu ve výši 1 400,- Kč, skutečné náklady jsou 1 100,- Kč. Zaúčtujte ve třech krocích: 1) Poskytnutí zálohy 1 400,- Kč335/211 2) Cestovné 1 100,- Kč 512/335 3) Vyúčtování vratky zálohy 300,- Kč 211/335 Md 211 D Md 335 D Md 512 D PS 1) 1 400,- 1) 1 400,- 2) 1 100,- 2) 1 100,- 3) 200,- 3) 300,- Pracovník musí rozdíl odvést zpět do pokladny 211/335

Poskytnutí zálohy 1 400,- Kč335/211 2) Cestovné 1 100,- Kč 512/335 3) Vyúčtování vratky zálohy 300,- Kč 211/335 Md 211 D Md 335 D Md 512 D PS 1) 1 400,- 1) 1 400,- 2) 1 100,- 2) 1 100,- 3) 200,- 3) 300,- Pracovník musí rozdíl odvést zpět do pokladny 211/335.")

10

Ceniny - účet 213 Jedná se o aktivní účet. Ceniny se oceňují nominální hodnotou, tj. cenou, která je vytištěna na cenině. Patří zde: stravenky kolky karty pro odběr pohonných hmot poštovní známky telefonní karty dálniční nálepky

11

Účtování cenin : nákup cenin 213 /211 (321) spotřeba známek, 518//213 telefonních karet 518/213 schodek v ceninách 569/213 předpis k náhradě za pokladníkem 335/668 přebytek v ceninách 213/668

spotřeba známek, 518//213 telefonních karet 518/213 schodek v ceninách 569/213 předpis k náhradě za pokladníkem 335/668 přebytek v ceninách 213/668")

12

Peníze na cestě - 261 Souží k překlenutí časového nesouladu mezi vklady do pokladny a výběry z bankovních účtů (výpisy obdržíme vždy s určitým zpožděním). Jsou možné tyto varianty: a) převod peněz z pokladny na běžný účet 1. Vpd - převod peněz na B. Ú. Kč 3 000,- 2. Výpis z B. Ú: - převod peněz na B. Ú. Kč 3 000,- Md 211 – Pokladna D Md 261 – Peníze na cestě D Md 221 – Bankovní účty D PS 1) 3 000,- 1) 3 000,- 2) 3 000,- PS 2) 3 000,-

převod peněz z pokladny na běžný účet 1. Vpd - převod peněz na B. Ú. Kč 3 000,- 2. Výpis z B. Ú: - převod peněz na B. Ú. Kč 3 000,- Md 211 – Pokladna D Md 261 – Peníze na cestě D Md 221 – Bankovní účty D PS 1) 3 000,- 1) 3 000,- 2) 3 000,- PS 2) 3 000,-.")

13

b) převod peněz z běžného účtu do pokladny 1. Ppd - převod peněz z B. Ú. do pokladny Kč 3 000,- 2. Výpis z B. Ú: - převod peněz z B. Ú. Kč 3 000,- Md 211 – Pokladna D Md 261 – Peníze na cestě D Md 221 – Bankovní účty D PS 2) 3 000,- 1) 3 000 2) 3 000,- 1) 3 000,-

3 000,- 1) ) 3 000,- 1) 3 000,-.")

14

Bankovní účty – 221 Banka si účtuje bankovní poplatek za vedení bankovního účtu, zasílání výpisů z bankovního účtu a další poplatky, které vyplývají z poskytovaných služeb bankou. Nastávají účetní případy: 1. Výpis z b. účtu: úhrada fa p Kč 5 000,- 321/221 2. Výpis z b. ú.: účtu: úhrada fa v Kč 10 000,- 221/311 3. Výpis z b, účtu: poplatky za vedení účtu Kč 60,- 568/221 4. Výpis z b. účtu: kladné úroky Kč 120,- 221/662 5. Výpis z b. účtu: záporné úroky 562/221

15

Bankovní úvěry Mezi finanční zdroje patří bankovní úvěry, které dělíme: a) dlouhodobé - poskytnuté na dobu delší než 1 rok, účtujeme o nich v 4. účtové třídě b) krátkodobé - poskytnuté na dobu 1 roku, účtujeme o nich v 2. účtové třídě V praxi se využívají 2 způsoby čerpání úvěru: Banka otevře speciální úvěrový účet, z něhož jsou propláceny dlužníkovy faktury a jiné závazky 321/231, Banka převede celou částku úvěru na dlužníkův bankovní účet: a) výpis z úvěrového účtu 261/231 b) výpis z bankovního účtu 221/261 Rovněž i u úvěrového účtu se účtují úroky, které musí dlužník bance zaplatit: 562/231

krátkodobé - poskytnuté na dobu 1 roku, účtujeme o nich v 2. účtové třídě V praxi se využívají 2 způsoby čerpání úvěru: Banka otevře speciální úvěrový účet, z něhož jsou propláceny dlužníkovy faktury a jiné závazky 321/231, Banka převede celou částku úvěru na dlužníkův bankovní účet: a) výpis z úvěrového účtu 261/231 b) výpis z bankovního účtu 221/261 Rovněž i u úvěrového účtu se účtují úroky, které musí dlužník bance zaplatit: 562/231.")

16

Seznam literatury: Prezentace je autorsky vytvořena př í mo pro učebn í materi á l.

Podobné prezentace

způsobem A, b) způsobem B.>")