Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

CASH FLOW 3.

2

Definice cash flow (CF)

Vyjadřuje pohyb (změna stavu) peněžních prostředků (jejich přírůstek a úbytek) podniku za určité časové období v souvislosti s jeho ekonomickou činností. * Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku. Neinformují však o způsobu, jakým společnost vyprodukovala a použila peněžní prostředky. Výkaz zisku a ztráty může vykazovat zisky, avšak společnost může vykazovat vážnou platební neschopnost. * Výkaz o peněžních tocích (cash flow) tedy informuje uživatele jednak o způsobu, jakým společnost peněžní prostředky vyprodukovala, jednak o způsobu jejich použití.

peněžních prostředků (jejich přírůstek a úbytek) podniku za určité časové období v souvislosti s jeho ekonomickou činností. * Rozvaha a výkaz zisku a ztráty jsou postaveny na aktuálním principu, tj. zakládají se na vztahu nákladů a výnosů k časovému období a poskytují informace o finanční situaci a ziskovosti podniku. Neinformují však o způsobu, jakým společnost vyprodukovala a použila peněžní prostředky. Výkaz zisku a ztráty může vykazovat zisky, avšak společnost může vykazovat vážnou platební neschopnost. * Výkaz o peněžních tocích (cash flow) tedy informuje uživatele jednak o způsobu, jakým společnost peněžní prostředky vyprodukovala, jednak o způsobu jejich použití.")

3

Proč je důležité sledovat cash flow (peněžní tok)?

Zisk je pouze účetní veličinou, nereprezentuje skutečné peníze. Náklady ≠ peněžní výdaje, výnosy ≠ peněžní příjmy. Podnik musí mít dostatek peněžních prostředků k tomu, aby mohl v potřebnou dobu zaplatit faktury za materiál, energii, vyplatit mzdy, splatit úvěry, daně apod. → peněžní výdaje. Hlavními zdroji peněžních příjmů jsou tržby při prodeji za hotové, inkaso pohledávek, úvěry od banky, ad.

4

Tok peněžních prostředků

V následujícím obrázku č.l je zakreslena optimální hladina finančních prostředků v podniku, peněžní příjmy, které hladinu zvyšují a peněžní výdaje, které hladinu cash flow snižují.

5

Použití CF ve finanční analýze pro hodnocení finanční stability podniku a příčin změn stavu peněžních prostředků, při krátkodobém plánování peněžních příjmů a výdajů, při střednědobém a dlouhodobém sestavování finančních výhledů podniku, při hodnocení finanční efektivnosti investičních variant, jako jedna z forem stanovení základu tržní ceny podniku (diskontovaný CF), při hodnocení platební schopnosti podniku a řízení likvidity.

, při hodnocení platební schopnosti podniku a řízení likvidity.")

6

Metody zjišťování cash flow

Přímá metoda Nepřímá metoda Kombinace přímé a nepřímé metody Metody zjišťování cash flow: Cash flow lze v podniku zjistit pomocí dvou základních metod: * Přímá metoda – v podniku sledujeme u každé hospodářské operace, zda představovala skutečný příjem, či výdaj. Tyto operace poté sledujeme analytickou evidencí samostatně. Nástrojem přímé metody je také často tzv. Platební kalendář, jež nám poskytuje přehled o očekávaných příjmech a výdajích v uvedeném období, které je obvykle v rozsahu cca 10 dní, až měsíce. Přímá metoda není v praxi často využívána, především kvůli časové náročnosti. Účtování v příjmech a výdajích zachycuje Daňová evidence. * Nepřímá metoda - tato metoda využívá zjištěného výsledku hospodaření, který je dále upravován o výnosy a náklady, které nepředstavovaly skutečný pohyb peněžních prostředků. Jedná se o následující úpravy: každý náklad nemusí být současně i úbytkem peněz, tedy výdajem (náklad, který není výdajem, byl do výsledku hospodaření zahrnut se znaménkem minus a byl odečten. Jelikož však není výdajem, nesmí být v toku peněz odečten a musí být k výsledku hospodaření přičten, např. odpisy), každý výdaj nemusí být současně i nákladem (výdaj, který není nákladem, se do výsledku hospodaření vůbec nepromítnul, protože nebyl nákladem. Jelikož je výdajem, musí být od výsledku hospodaření v toku peněz odečten, např. nákup investičního majetku); každý výnos nemusí být současně i přírůstkem peněz, tedy příjmem (výnos, který není příjmem, byl do výsledku hospodaření zahrnut se znaménkem plus a byl tedy přičten. Jelikož však není příjmem, nesmí být v toku peněz přičten a musí být od výsledku hospodaření odečten, např. čerpání rezerv); každý příjem nemusí být současně i výnosem (příjem, který není výnosem, se do výsledku hospodaření vůbec nepromítnul, protože nebyl výnosem. Jelikož je však příjmem, musí být k výsledku hospodaření v toku peněz přičten, např. přijaté dlouhodobé zálohy). * Kombinace přímé a nepřímé metody – jde o postup, při kterém je v některých položkách výkazu Cash flow použita jedna z výše popsaných metod a v jiných položkách je použita metoda druhá. Tyto metody je možno vhodně kombinovat, např. tím způsobem, že v části týkající se činnosti provozní bude použita metoda nepřímá a v částech investiční a finanční činnosti metoda přímá. Jinou možností je použití nepřímé metody kromě části provozní činnosti i pro část činnosti investiční.

, každý výdaj nemusí být současně i nákladem (výdaj, který není nákladem, se do výsledku hospodaření vůbec nepromítnul, protože nebyl nákladem. Jelikož je výdajem, musí být od výsledku hospodaření v toku peněz odečten, např. nákup investičního majetku); každý výnos nemusí být současně i přírůstkem peněz, tedy příjmem (výnos, který není příjmem, byl do výsledku hospodaření zahrnut se znaménkem plus a byl tedy přičten. Jelikož však není příjmem, nesmí být v toku peněz přičten a musí být od výsledku hospodaření odečten, např. čerpání rezerv); každý příjem nemusí být současně i výnosem (příjem, který není výnosem, se do výsledku hospodaření vůbec nepromítnul, protože nebyl výnosem. Jelikož je však příjmem, musí být k výsledku hospodaření v toku peněz přičten, např. přijaté dlouhodobé zálohy). * Kombinace přímé a nepřímé metody – jde o postup, při kterém je v některých položkách výkazu Cash flow použita jedna z výše popsaných metod a v jiných položkách je použita metoda druhá. Tyto metody je možno vhodně kombinovat, např. tím způsobem, že v části týkající se činnosti provozní bude použita metoda nepřímá a v částech investiční a finanční činnosti metoda přímá. Jinou možností je použití nepřímé metody kromě části provozní činnosti i pro část činnosti investiční.")

7

CASH FLOW – metody sestavení

PŘÍMÁ metoda CF je sestaven na základě skutečných plateb, je třeba je však z účetních výkazů dohledat, Nejsou patrné zdroje a užití peněžních prostředků. NEPŘÍMÁ metoda Vychází z VH, který transformuje na peněžní tok, Užívanější.

8

CASH FLOW – struktura výkazu

CF z provozní (běžné) činnosti (součástí je CF ze samofinancování) Základní výdělečné činnosti podniku, Záporné opakované výsledky značí vážné problémy, CF z investiční činnosti (změny dlouhodobého majetku) Transakce s dlouhodobým majetkem, Úvěry, půjčky výpomoci, které nejsou součástí provozní činnosti. Záporné výsledky značí investice do dlouh. majetku, tj. pozitivní výhled do budoucnosti. CF z finanční činnosti (externí financování) Peněžní toky související se změnou ve vlastním kapitálu a dlouhodobých závazcích.

činnosti (součástí je CF ze samofinancování) Základní výdělečné činnosti podniku, Záporné opakované výsledky značí vážné problémy, CF z investiční činnosti (změny dlouhodobého majetku) Transakce s dlouhodobým majetkem, Úvěry, půjčky výpomoci, které nejsou součástí provozní činnosti. Záporné výsledky značí investice do dlouh. majetku, tj. pozitivní výhled do budoucnosti. CF z finanční činnosti (externí financování) Peněžní toky související se změnou ve vlastním kapitálu a dlouhodobých závazcích.")

9

CF – NEPŘÍMÁ METODA Vychází z VH, který transformuje na peněžní tok,

Zohledňuje: Každý N nemusí být úbytkem peněz, Každý výdaj nemusí být současně N (a tedy není ve VH zahrnut), Každý Výnos nemusí být současně příjmem, Každý příjem nemusí být současně výnosem.

, Každý Výnos nemusí být současně příjmem, Každý příjem nemusí být současně výnosem.")

10

CF – hlavní zásady Vyloučení V z VH → MINUS Vyloučení N z VH → PLUS

Přírůstek položek A → úbytek peněz MINUS Přírůstek položek P → přírůstek peněz PLUS a naopak.

11

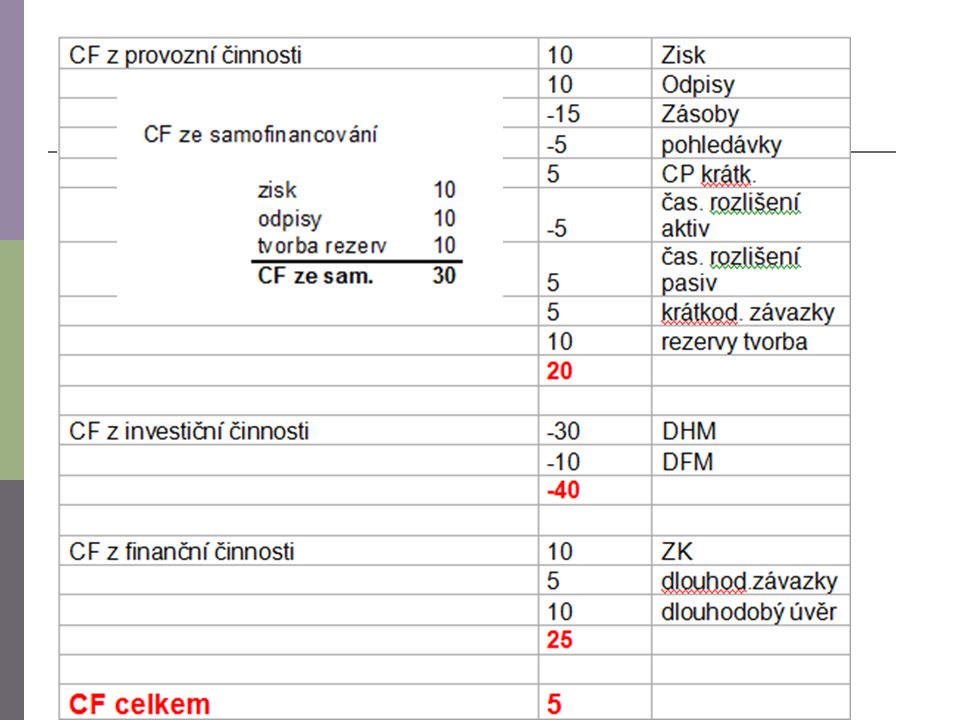

Nepřímá metoda výpočtu cash flow

Cash Flow nepřímou metodou sestavujeme ve čtyřech oblastech: CF ze samofinancování, CF z provozní činnosti, CF z investiční činnosti, CF z finanční činnosti.

12

ZPŮSOB SESTAVENÍ CASH FLOW NEPŘÍMOU METODOU:

+/- hospodářský výsledek (+ čistý zisk, - ztráta) + odpisy stálých aktiv +/- umořování opravné položky k nabytému majetku + náklady, které nevyvolaly pohyb peněžních prostředků (např. tvorba rezerv) - výnosy, které nevyvolaly pohyb peněžních prostředků (např. čerpání rezerv) +/- zisk nebo ztráta z prodeje stálých aktiv = CF ZE SAMOFINANCOVÁNÍ

+ odpisy stálých aktiv +/- umořování opravné položky k nabytému majetku + náklady, které nevyvolaly pohyb peněžních prostředků (např. tvorba rezerv) - výnosy, které nevyvolaly pohyb peněžních prostředků (např. čerpání rezerv) +/- zisk nebo ztráta z prodeje stálých aktiv = CF ZE SAMOFINANCOVÁNÍ")

13

ZPŮSOB SESTAVENÍ CASH FLOW NEPŘÍMOU METODOU:

+/- úbytek/přírůstek pohledávek z provozní činnosti +/- úbytek/přírůstek nakoupených krátkodobých cenných papírů +/- úbytek/přírůstek zásob +/- přírůstek/úbytek krátkodobých závazků z provozní činnosti - zaplacená daň z příjmů za běžnou činnost a za doměrky daně za minulá období - vyplacené úroky s výjimkou (bez) kapitalizovaných úroků + přijaté úroky + přijaté dividendy a podíly na zisku = CF Z PROVOZNÍ ČINNOSTI

kapitalizovaných úroků. + přijaté úroky. + přijaté dividendy a podíly na zisku. = CF Z PROVOZNÍ ČINNOSTI.")

14

ZPŮSOB SESTAVENÍ CASH FLOW NEPŘÍMOU METODOU:

+/- úbytek/přírůstek stálých aktiv - půjčky a úvěry spřízněným osobám = CF Z INVESTIČNÍ ČINNOSTI

15

ZPŮSOB SESTAVENÍ CASH FLOW NEPŘÍMOU METODOU:

+/- přírůstek/úbytek dlouhodobých závazků + přírůstek vlastního kapitálu z titulu emise akcií, emisního ážia apod. - vyplacení podílu na vlastním kapitálu společníkům - výplata dividend nebo podílů na zisku včetně zaplacené daně + peněžní dary společníků a akcionářů, dotace a další vklady do vlastního kapitálu + úhrada ztráty společníky - přímé platby na vrub fondů = CF Z FINANČNÍ ČINNOSTI

16

ZPŮSOB SESTAVENÍ CASH FLOW NEPŘÍMOU METODOU:

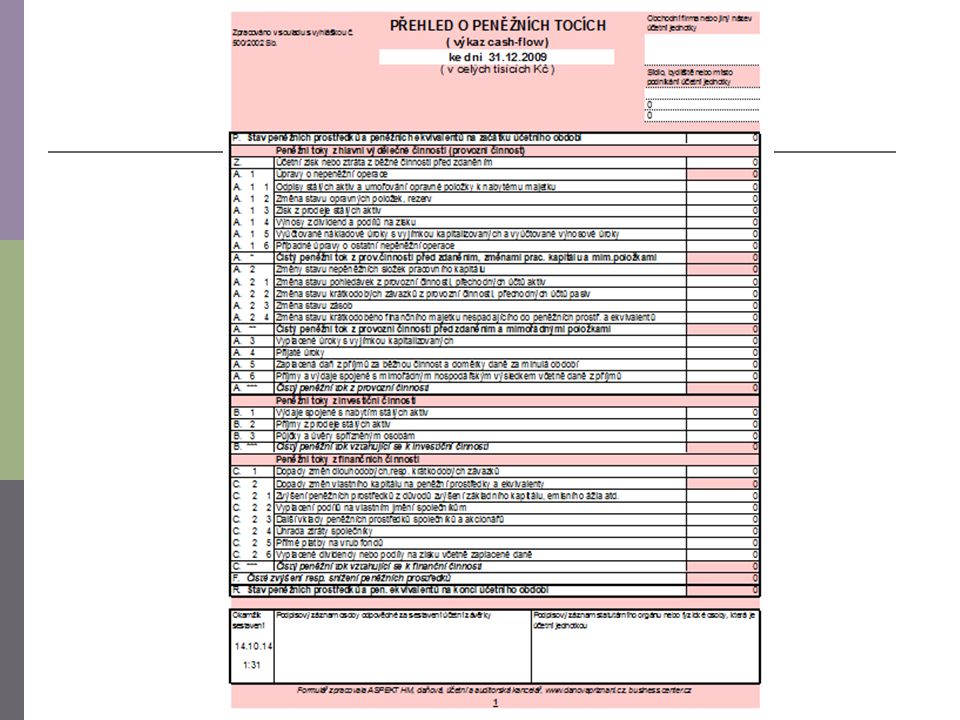

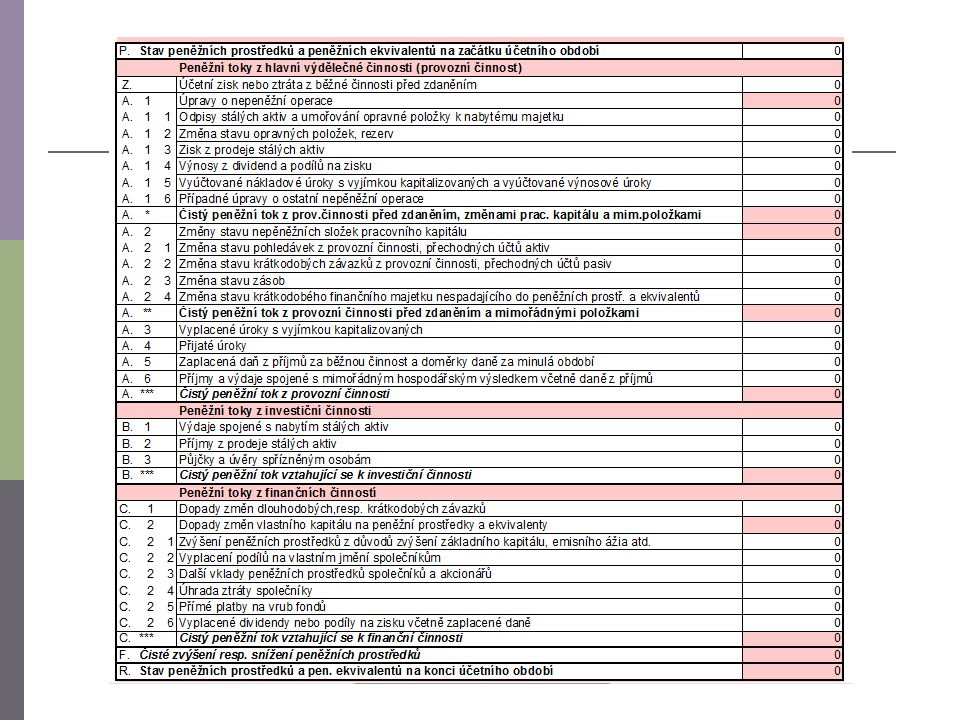

Celkové CF = (+/-) CF ze samofinancování, + (+/-) CF z provozní činnosti, + (+/-) CF z investiční činnosti, + (+/-) CF z finanční činnosti. CF za podnik získáme jako součet dílčích výsledků CF. Kontrolou výsledku je pro nás skutečný pohyb na bankovním účtu a pokladně, kdy k součtu počátečního zůstatku (jež je tvořen pokladnou, běžným účtem a peněžními ekvivalenty – CCS karty, ceniny atd.) přičteme nebo odečteme CF a musíme získat součet konečných zůstatků. Výkaz cash flow podniky sestavují dobrovolně, ale je povinnou součástí přílohy pro podniky, které mají ze zákona povinnost ověřování účetní závěrky auditorem. Ministerstvo financí zveřejnilo ve Finančním zpravodaji 1/1/2002 vzor přehledu o peněžních tocích. Vzor tohoto formuláře je uveden v příloze C.

CF ze samofinancování, + (+/-) CF z provozní činnosti, + (+/-) CF z investiční činnosti, + (+/-) CF z finanční činnosti. CF za podnik získáme jako součet dílčích výsledků CF. Kontrolou výsledku je pro nás skutečný pohyb na bankovním účtu a pokladně, kdy k součtu počátečního zůstatku (jež je tvořen pokladnou, běžným účtem a peněžními ekvivalenty – CCS karty, ceniny atd.) přičteme nebo odečteme CF a musíme získat součet konečných zůstatků. Výkaz cash flow podniky sestavují dobrovolně, ale je povinnou součástí přílohy pro podniky, které mají ze zákona povinnost ověřování účetní závěrky auditorem. Ministerstvo financí zveřejnilo ve Finančním zpravodaji 1/1/2002 vzor přehledu o peněžních tocích. Vzor tohoto formuláře je uveden v příloze C.")

19

Zdroj: http://www.vachtova.cz/article/

20

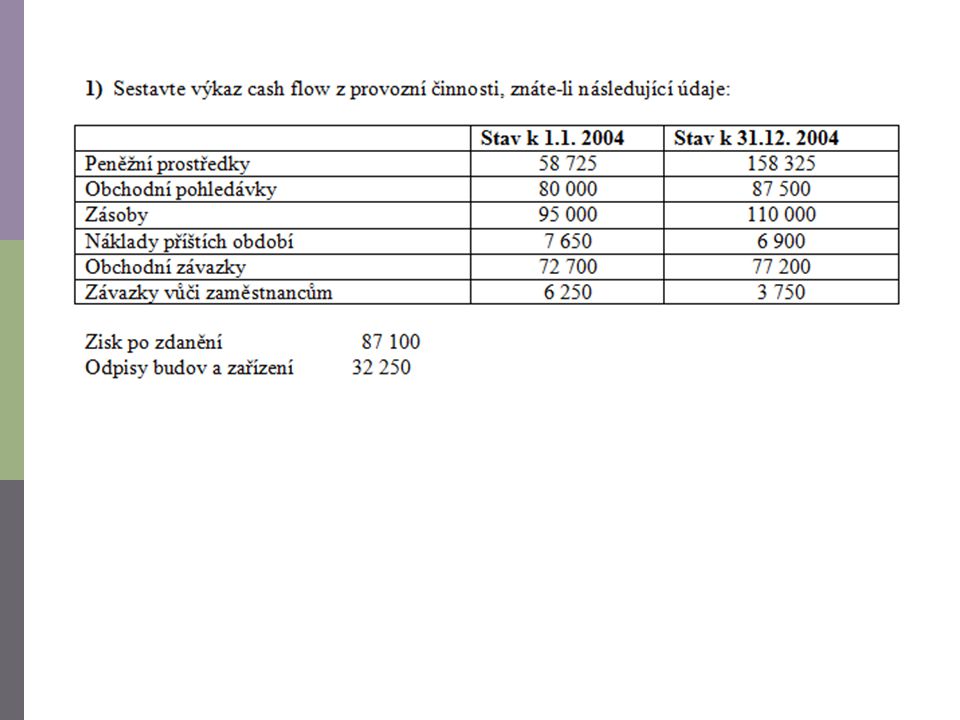

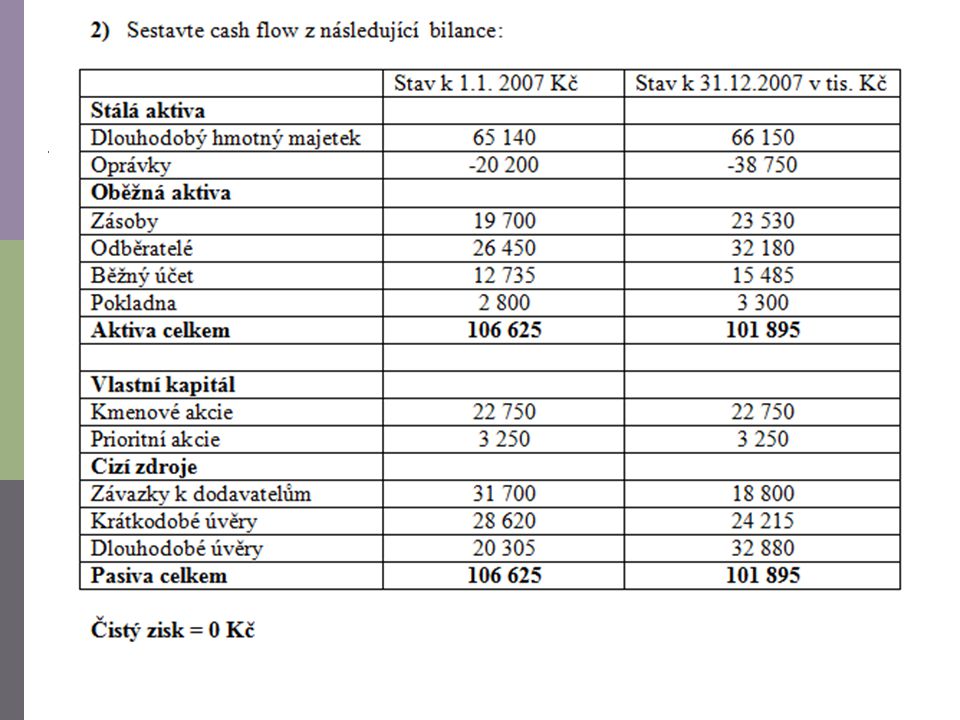

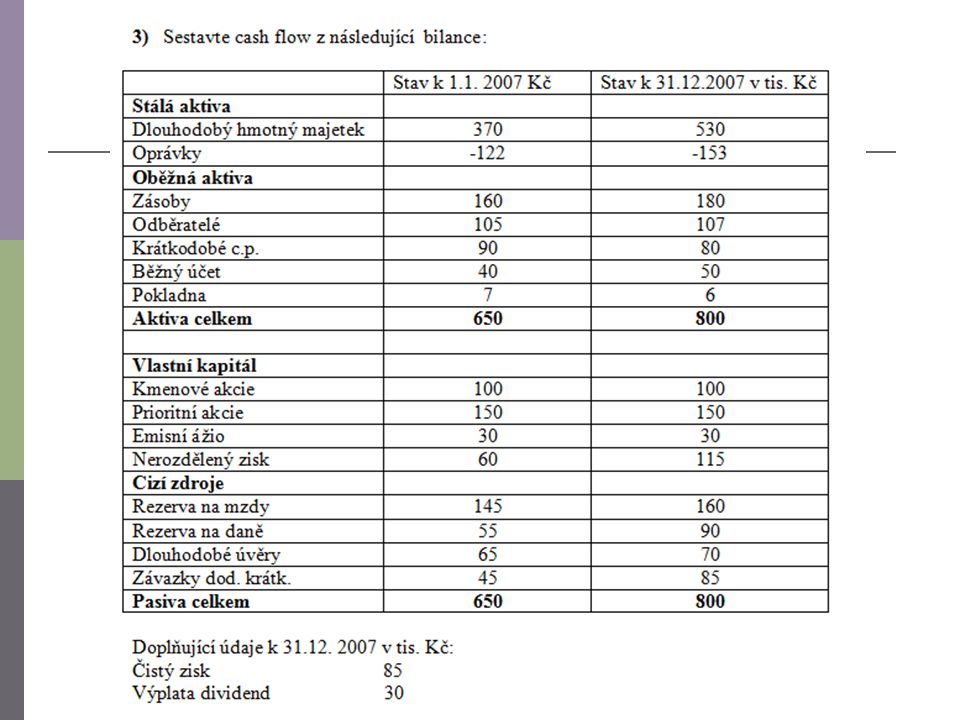

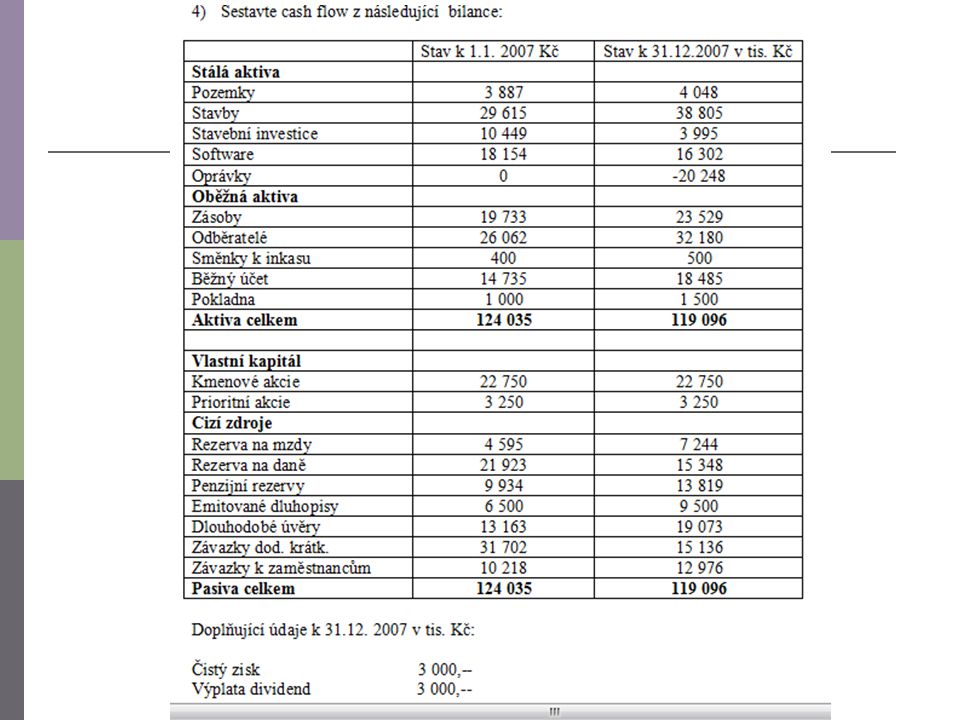

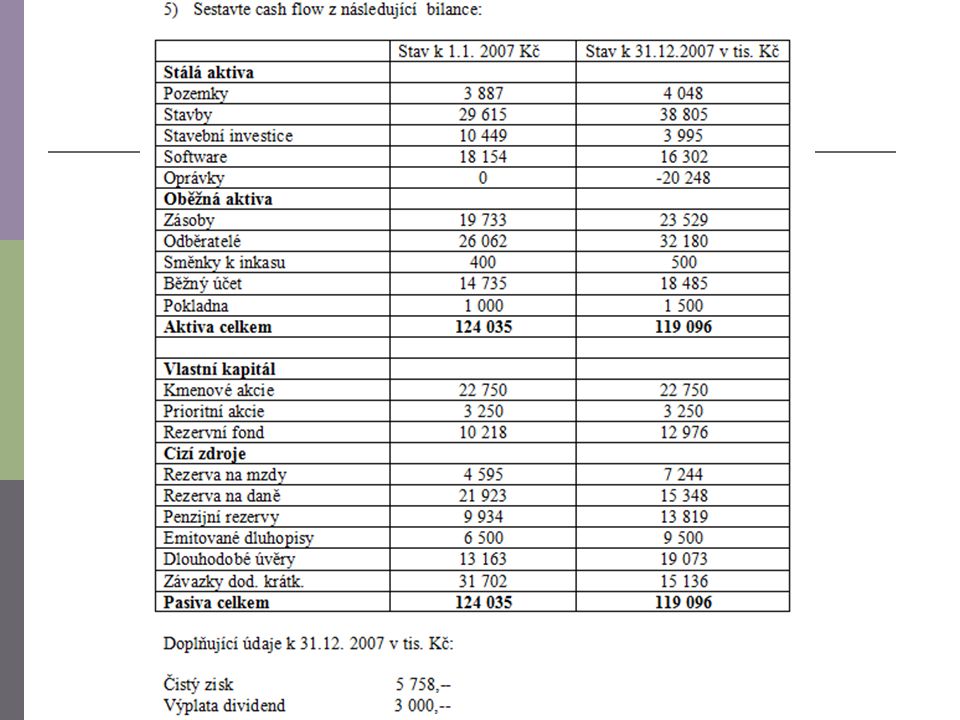

Příklad A Sestavte výkaz CF nepřímou metodou za rok 2014, znáte-li:

Dlouhodobý majetek 55 85 Vlastní kapitál 75 95 Dlouh. hmot. maj. 90 120 Základní kapitál 40 50 - oprávky Dlouh. fin. maj. 5 15 VH běžného období 25 10 Oběžná aktiva 70 Cizí zdroje 30 60 Zásoby Dlouhod. závazky Pohledávky Krátkod. závazky 20 Krátk. CP Dlouhodobý úvěr Peníze Rezervy Časové rozlišení Aktiva celkem 110 165 Pasiva celkem

22

Rozvaha KK a.s. k 31.12.2013 (v tis. Kč)

Příklad B KK a.s. chce zjistit, jak hospodářské operace uskutečněné v roce 2014 ovlivnily její cash flow. Sestavte výkaz cash flow za rok 2014 přímou metodou. Rozvaha KK a.s. k (v tis. Kč) AKTIVA PASIVA 1. Stálá aktiva 1 100 Vlastní kapitál 1 380 Dlouhodobý hmotný majetek 1 000 Základní kapitál 1 200 Oprávky k DHM -100 Fondy ze zisku 140 Majetkové účasti 200 Nerozdělený zisk 40 2. Oběžná aktiva 580 Cizí kapitál 330 Zásoby 300 Rezervy 100 Pohledávky Krátkodobé závazky 150 Peníze 80 Dlouhodobé úvěry 3. Přechodná aktiva 30 Přechodná pasiva Celkem aktiva 1 710 Celkem pasiva 1 710

AKTIVA. PASIVA. 1. Stálá aktiva Vlastní kapitál Dlouhodobý hmotný majetek Základní kapitál Oprávky k DHM Fondy ze zisku Majetkové účasti Nerozdělený zisk Oběžná aktiva Cizí kapitál Zásoby Rezervy Pohledávky. Krátkodobé závazky Peníze. 80. Dlouhodobé úvěry. 3. Přechodná aktiva. 30. Přechodná pasiva. Celkem aktiva Celkem pasiva")

23

Hospodářské operace společnosti KK a.s. v roce 2014

Prodej zboží na fakturu 300 2 Vyskladnění prodaného zboží 120 3 Částečné inkaso faktury za prodané zboží 150 4 Náklady na přiznané mzdy a platy 70 5 Výplata mezd 6 Nákup zboží za fakturu 80 7 Uhrazené nájemné na příští rok 30 8 Prodej vyřazeného stroje za hotové 100 9 Zůstatková cena prodaného stroje 130 10 Vyřazení stroje z evidence 160 11 Zvýšení základního kapitálu emisí akcií 12 Úhrada akcií 13 Výplata dividend ze zisku minulých let 14 Odpisy dlouhodobého majetku 50 15 Vytvoření rezervy na opravy 16 Nákup dlouhodobého majetku v hotovosti 190

24

Hospodářské operace společnosti KK a.s. v roce 2014

Prodej zboží na fakturu pohledávka/výnos 300 2 Vyskladnění prodaného zboží náklad/zboží (zásoby) 120 3 Částečné inkaso faktury za prodané zboží příjem/pohledávka 150 4 Náklady na přiznané mzdy a platy náklad/závazky za zaměstnanci 70 5 Výplata mezd závazky za zaměstnanci/výdaj 6 Nákup zboží za fakturu zásoby/závazek 80 7 Uhrazené nájemné na příští rok náklad příštích období/výdaj 30 8 Prodej vyřazeného stroje za hotové příjem/tržby za prodej zboží 100 9 Zůstatková cena prodaného stroje zůstatková cena (náklad)/oprávky 130 10 Vyřazení stroje z evidence oprávky/dlouhodobý hmotný majetek 160 11 Zvýšení základního kapitálu emisí akcií pohledávka/základní kapitál 12 Úhrada akcií příjem/pohledávka 13 Výplata dividend ze zisku minulých let nerozdělený zisk/výdaj 14 Odpisy dlouhodobého majetku odpisy/oprávky 50 15 Vytvoření rezervy na opravy náklad/rezervy 16 Nákup dlouhodobého majetku v hotovosti dlouhodobý majetek/peníze 190

Částečné inkaso faktury za prodané zboží příjem/pohledávka Náklady na přiznané mzdy a platy náklad/závazky za zaměstnanci Výplata mezd závazky za zaměstnanci/výdaj. 6. Nákup zboží za fakturu zásoby/závazek Uhrazené nájemné na příští rok náklad příštích období/výdaj Prodej vyřazeného stroje za hotové příjem/tržby za prodej zboží Zůstatková cena prodaného stroje zůstatková cena (náklad)/oprávky Vyřazení stroje z evidence oprávky/dlouhodobý hmotný majetek Zvýšení základního kapitálu emisí akcií pohledávka/základní kapitál. 12. Úhrada akcií příjem/pohledávka. 13. Výplata dividend ze zisku minulých let nerozdělený zisk/výdaj. 14. Odpisy dlouhodobého majetku odpisy/oprávky Vytvoření rezervy na opravy náklad/rezervy. 16. Nákup dlouhodobého majetku v hotovosti dlouhodobý majetek/peníze")

25

CF přímou metodou Inkaso faktury + 150 Výplata mezd - 70

Úhrada nájemného Prodej vyřazeného stroje za hotové Přijatá úhrada akcií Výplata dividend Nákup dlouhodobé maj. v hot CF

Podobné prezentace

interní - celková hodnota nákladů - 191 b) externí - cena získaná za prodané výrobky a zboží - 220.>")

>")