Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

2

ÚČETNICTVÍ 3 1. KAPITOLA : ÚČETNÍ ZÁVĚRKA – OBSAH A FORMA ÚČETNÍCH VÝKAZŮ V ČR Vysoká škola technická a ekonomická v Českých Budějovicích Institute of Technology And Business In České Budějovice

3

Tento učební materiál vznikl v rámci projektu "Integrace a podpora studentů se specifickými vzdělávacími potřebami na Vysoké škole technické a ekonomické v Českých Budějovicích" s registračním číslem CZ.1.07./2.2.00/29.0019. Tento projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky.

4

ÚČETNÍ ZÁVĚRKA Ze zákona o účetnictví vyplývá pro účetní jednotku povinnost sestavit roční účetní uzávěrku a závěrku. Účetní závěrka = sestavení účetních výkazů. a) Řádná účetní závěrka – sestavuje se k poslednímu dni účetního období; b) Mimořádná účetní závěrka – v mimořádných situacích, např. u právnických osob ke dni zrušení bez likvidace, ke dni skončení likvidace nebo konkurzu apod.;

Řádná účetní závěrka – sestavuje se k poslednímu dni účetního období; b) Mimořádná účetní závěrka – v mimořádných situacích, např. u právnických osob ke dni zrušení bez likvidace, ke dni skončení likvidace nebo konkurzu apod.;.")

5

c) Mezitímní účetní závěrka – sestavuje se i v průběhu účetního období; d) Konsolidovaná účetní závěrka – sestavují účetní jednotky, které jsou v pozici ovládající nebo řídící osoby nebo uplatňují podstatný vliv v jiné společnosti.

Mezitímní účetní závěrka – sestavuje se i v průběhu účetního období; d) Konsolidovaná účetní závěrka – sestavují účetní jednotky, které jsou v pozici ovládající nebo řídící osoby nebo uplatňují podstatný vliv v jiné společnosti.")

6

Účetní závěrka může být sestavena v plném nebo zjednodušeném rozsahu, zjednodušenou účetní závěrku mohou předkládat účetní jednotky, které nemají povinnost mít ověřenou účetní závěrku auditorem.

7

POVINNOST OVĚŘENÍ UČ. ZÁVĚRKY AUDITOREM Tato povinnost vyplývá pro akciové společnosti, které na konci úč. období, za které uč. závěrku předkládají, překročily nebo již dosáhly, alespoň jedno ze tří uvedených kritérií: Úhrn rozvahy je > 40 000 000Kč Čistý roční obrat je > 80 000 000Kč Průměrný přepočtený stav zaměstnanců je v průběhu uč. Období > 50

8

Dále ostatní společnosti a družstva, fyzické osoby zapsané v obchodním rejstříku, které za poslední dvě uč. Období překročily nebo již dosáhly dvou ze tří výše uvedených kritérií. Zahraniční osoby, které podnikají na území ČR a státní podniky

9

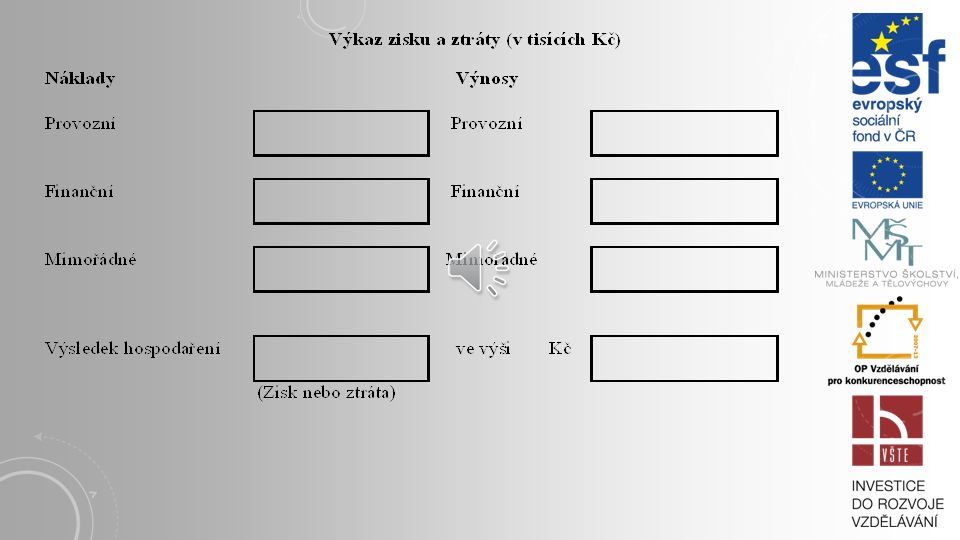

Podle zákona o účetnictví účetní závěrku tvoří: rozvaha výkaz zisku a ztráty (výsledovka) příloha k účetní závěrce, která může zahrnovat přehled o peněžních tocích (cash flow) a přehled o změnách vlastního kapitálu.

příloha k účetní závěrce, která může zahrnovat přehled o peněžních tocích (cash flow) a přehled o změnách vlastního kapitálu.")

14

Základní literatura: RYNEŠ, P. Podvojné účetnictví a účetní závěrka: průvodce podvojným účetnictví 2014. 14. vyd. Olomouc: Anag, spol. s r.o., 2014. 1143 s. ISBN 978-80-7263-853-6. ŠTOHL, P. Učebnice účetnictví 2013. III. díl pro střední školy a veřejnost. 13. vyd. Znojmo: Vzdělávací středisko Ing. Pavel Štohl, 2013. s. 174. ISBN 978-80-87237-60-1. Doporučené studijní zdroje: Zákon o účetnictví č. 563/ 1991 ve znění účinném od 1. 1. 2014.

15

DĚKUJI ZA POZORNOST!

Podobné prezentace