Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Elektronický podpis v daňové správě

Ing. Michal Faltýnek Ministerstvo financí ředitel odboru automatizace daňové soustavy a informačních technologií Hradec Králové Ing. Faltýnek

2

ADIS v roce 2001 ADIS automatizuje zpracování všech daní

Zatím se minimálně se využívají elektronická media pro styk s poplatníkem Zákon o elektronickém podpisu umožní existenci elektronických písemností Internet se stal důležitým komunikačním mediem (včetně bezpečných technologií) Ing. Faltýnek

Ing. Faltýnek.")

3

Koncepce postupného rozvoje Internetových služeb

Služby pro poplatníka na Internetu Informační servis pro poplatníka Průvodce povinnostmi poplatníka (daňový ‚wizard‘) Vyplnění a kontrola DAP Zpřístupnění veřejných informací daňové správy Příjem souborů s podání poplatníka Pokud poplatník vyplní podání, umožníme tisk tak, aby zároveň datový soubor byl přístupný správci daně Elektronický podpis Legislativní a metodický výklad používání elektronických písemností Ing. Faltýnek

Vyplnění a kontrola DAP. Zpřístupnění veřejných informací daňové správy. Příjem souborů s podání poplatníka. Pokud poplatník vyplní podání, umožníme tisk tak, aby zároveň datový soubor byl přístupný správci daně. Elektronický podpis. Legislativní a metodický výklad používání elektronických písemností. Ing. Faltýnek.")

4

Elektronizace daňového řízení

1) Současný stav dle zák. č. 337/1992 Sb. Podání na stanovených tiskopisech 2) Elektronická komunikace bez elektronického podpisu Papírová forma má právní závaznost Navíc možnost předání dat v souboru pro zpracování v IS 3) Zavedení elektronických písemností s elektronickým podpisem Ing. Faltýnek

Současný stav dle zák. č. 337/1992 Sb. Podání na stanovených tiskopisech. 2) Elektronická komunikace bez elektronického podpisu. Papírová forma má právní závaznost. Navíc možnost předání dat v souboru pro zpracování v IS. 3) Zavedení elektronických písemností s elektronickým podpisem. Ing. Faltýnek.")

5

Dnešní podoba daňového řízení (1) Podávání písemností poplatníkem

Fin. úřad Česká pošta Daň. přiznání Podatelna Daňové přiznání Daň. přiznání Podací lístek Daňové přiznání Potvrzená kopie DaP Poplatník (daň. poradce) Správce daně Přímý styk

Správce daně. Přímý styk.")

6

Dnešní podoba daňového řízení (2) Zasílání písemností poplatníkovi finančním úřadem, nahlédnutí do spisu Fin. úřad Česká pošta Doručenka Podatelna Písemnosti od fin. úřadu Správce daně Doručenka Oznámení Podpis poplatníka Písemnosti od fin. úřadu Nahlédnutí do spisu Poplatník (daň. poradce) Ověření totožnosti

Ověření totožnosti.")

7

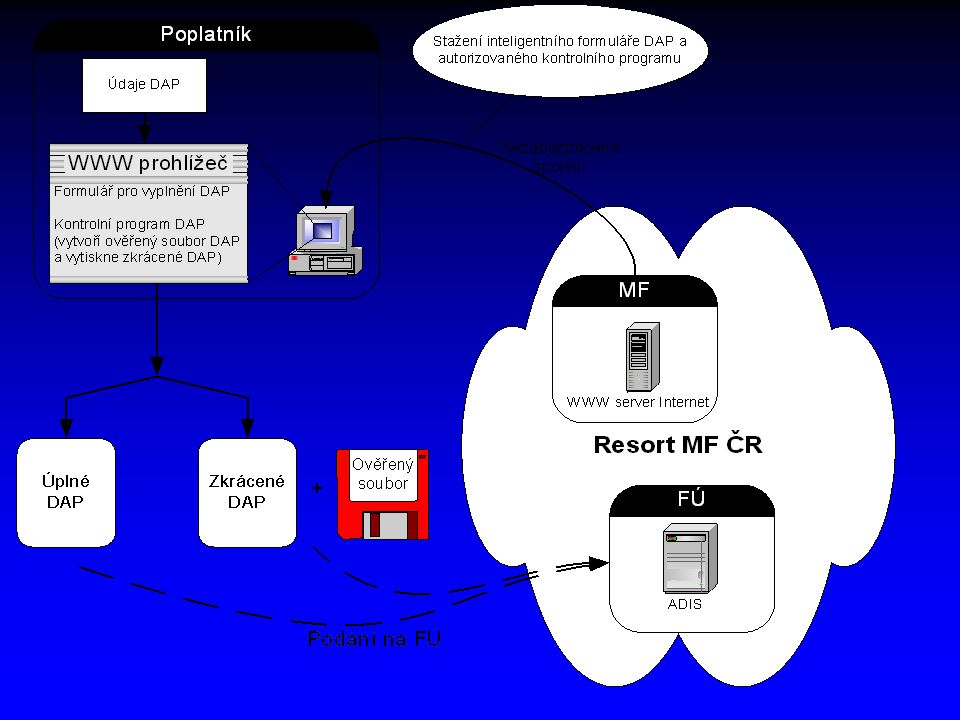

Dočasné řešení - daňové přiznání na médiu

Upraveno pouze v dani silniční Kontrolní program je na Internetu (nicméně Internet jinou roli neplní) Celé podání je tvořeno zkráceným přiznáním a souborem předaným fyzicky na mediu Medium (disketa) se de facto stává součástí spisu Ing. Faltýnek

Celé podání je tvořeno zkráceným přiznáním a souborem předaným fyzicky na mediu. Medium (disketa) se de facto stává součástí spisu. Ing. Faltýnek.")

9

Dočasné řešení - daňové přiznání na médiu

Výhody Úspora pracnosti na FÚ pro velká daňová přiznání (DAP) Kontrola přiznání při vyplňování poplatníkem (menší počet vytýkacích řízení) Nevýhody Manipulace s mediem (disketou) na ÚFO Není velká motivace pro poplatníka Ing. Faltýnek

Kontrola přiznání při vyplňování poplatníkem (menší počet vytýkacích řízení) Nevýhody. Manipulace s mediem (disketou) na ÚFO. Není velká motivace pro poplatníka. Ing. Faltýnek.")

10

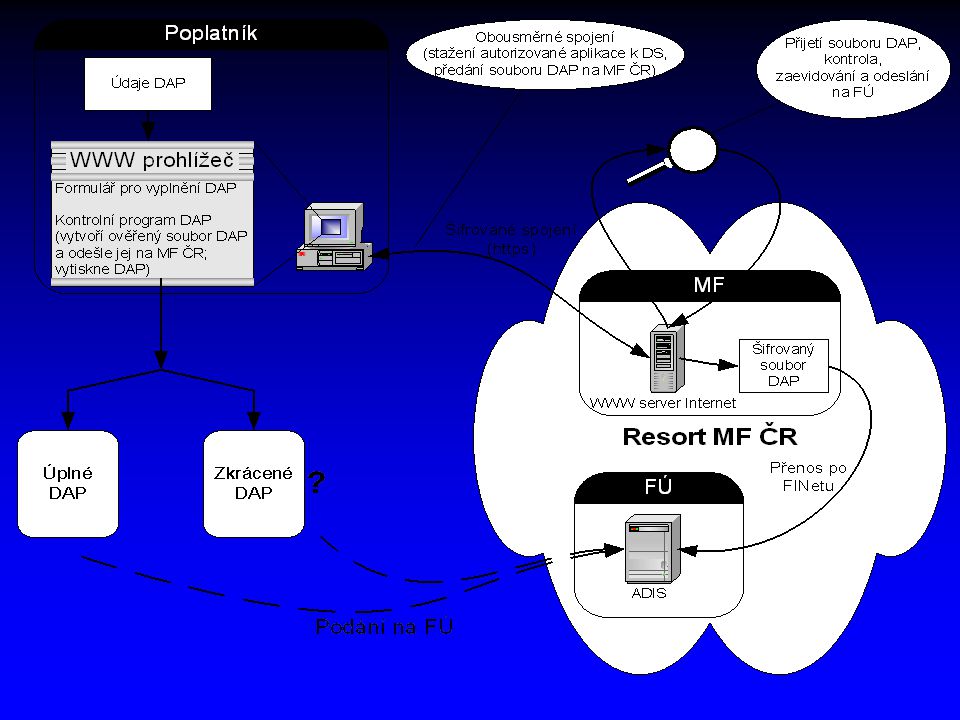

Soubor přiznání z Internetu

Poplatník bude mít možnost vyplnit a nechat si zkontrolovat daňové přiznání na Internetu Internet program MF ČR umožní tisk vyplněného tiskopisu Poplatník za to bude souhlasit s tím, že údaje z přiznání se přenesou ke správci daně jako pomůcka pro pořízení do ADISu Není nutná změna legislativy Ing. Faltýnek

12

Soubor přiznání z Internetu

Výhody: Možnost použití pro všechna daňová přiznání a podání (registrace, hlášenky, účetní výkazy apod.) Wizard provede poplatníka vyplněním formuláře a provede kontroly Úspora pracnosti na ÚFO Nevýhody Není odbourán papír Nepoužívá se elektronický podpis MF ČR ani nikdo jiný nemůže potvrdit (ve smyslu zákona č. 337/1992 Sb.) přijetí souboru na Internetu Ing. Faltýnek

Wizard provede poplatníka vyplněním formuláře a provede kontroly. Úspora pracnosti na ÚFO. Nevýhody. Není odbourán papír. Nepoužívá se elektronický podpis. MF ČR ani nikdo jiný nemůže potvrdit (ve smyslu zákona č. 337/1992 Sb.) přijetí souboru na Internetu. Ing. Faltýnek.")

13

ZEP a daňová správa ZEP vymezuje jen samotný elektronický podpis a základní nutnou změnu zákona č. 337/1992 Sb. (nešťastná formulace) - implementace pro styk občana se státní správou není dořešena Vzniknou elektronické písemnosti rovnoprávné s papírovými (nutnost výkladu daňových zákonů pro elektronické písemnosti, nárok poplatníka na nahlížení do spisů …) ZEP nevymezuje prokázání totožnosti ve smyslu daňového řízení ZEP říká, že pro použítí v oblasti orgánů veřejné moci lze použít pouze tzv. akreditované poskytovatele certifikačních služeb, kterým vydává akreditaci a předepisuje technické podmínky dosud neexistující Úřad pro ochranu osobních údajů. Navržený text změny zákona 337 je nešťastně zvolený: V § 21 odstavce 2 a 3 znějí: "(2) Stanoví-li tak tento nebo zvláštní zákon, podávají daňové subjekty o své daňové povinnosti příslušnému správci daně přiznání, hlášení a vyúčtování na předepsaných tiskopisech. Tiskopisy zveřejněné v elektronické podobě lze podepsat elektronicky podle zvláštních předpisů. (3) Jiná podání v daňových věcech, jako jsou oznámení, žádosti, návrhy, námitky, odvolání apod. lze učinit buď písemně nebo ústně do protokolu nebo elektronicky podepsané podle zvláštních předpisů či za použití jiných přenosových technik (dálnopis, telefax apod.).". Výklad všech ustanovení 337 (podání, doručování, potvrzení podání atd.) bude vyžadovat značnou metodickou práci na straně MF. Týká se to i získávání informací, které vymezuje nahlížení do spisu podle §23 zákona 337. Zde bude zejména problematické prokázání totožnosti (§7 zákona 377), které bohužel ZEP nevymezuje a není pro poplatníka při získávání informací z Internetu právně použitelný. S prokazováním totožnosti souvisí také to, že ZEP vymezuje elektronický podpis pouze pro fyzické osoby, a i když je možné požadovat (a v příslušném elektronickém certifikátu by mělo být obsaženo) jako doplňující informaci rodné číslo osoby, vazba na poplatníka (zejména statutární orgán právnické osoby) zde chybí (a v případě daňových poradců není dosažitelná ani pomocí obchodního rejstříku). Ing. Faltýnek

- implementace pro styk občana se státní správou není dořešena. Vzniknou elektronické písemnosti rovnoprávné s papírovými (nutnost výkladu daňových zákonů pro elektronické písemnosti, nárok poplatníka na nahlížení do spisů …) ZEP nevymezuje prokázání totožnosti ve smyslu daňového řízení. ZEP říká, že pro použítí v oblasti orgánů veřejné moci lze použít pouze tzv. akreditované poskytovatele certifikačních služeb, kterým vydává akreditaci a předepisuje technické podmínky dosud neexistující Úřad pro ochranu osobních údajů. Navržený text změny zákona 337 je nešťastně zvolený: V § 21 odstavce 2 a 3 znějí: (2) Stanoví-li tak tento nebo zvláštní zákon, podávají daňové subjekty o své daňové povinnosti příslušnému správci daně přiznání, hlášení a vyúčtování na předepsaných tiskopisech. Tiskopisy zveřejněné v elektronické podobě lze podepsat elektronicky podle zvláštních předpisů. (3) Jiná podání v daňových věcech, jako jsou oznámení, žádosti, návrhy, námitky, odvolání apod. lze učinit buď písemně nebo ústně do protokolu nebo elektronicky podepsané podle zvláštních předpisů či za použití jiných přenosových technik (dálnopis, telefax apod.). . Výklad všech ustanovení 337 (podání, doručování, potvrzení podání atd.) bude vyžadovat značnou metodickou práci na straně MF. Týká se to i získávání informací, které vymezuje nahlížení do spisu podle §23 zákona 337. Zde bude zejména problematické prokázání totožnosti (§7 zákona 377), které bohužel ZEP nevymezuje a není pro poplatníka při získávání informací z Internetu právně použitelný. S prokazováním totožnosti souvisí také to, že ZEP vymezuje elektronický podpis pouze pro fyzické osoby, a i když je možné požadovat (a v příslušném elektronickém certifikátu by mělo být obsaženo) jako doplňující informaci rodné číslo osoby, vazba na poplatníka (zejména statutární orgán právnické osoby) zde chybí (a v případě daňových poradců není dosažitelná ani pomocí obchodního rejstříku). Ing. Faltýnek.")

14

Elektronický dokument

Primárně existují dokumenty jen v elektronické podobě - zásadní změna! Nutno řešit i doručování, potvrzení přijetí a další oběh dokumentů, nahlížení do dokumentů Elektronický podpis „nefunguje“ pro papírovou podobu dokumentů el. důkazní řízení u soudu Bezpečné uložení elektronických dokumentů elektronický archiv Ing. Faltýnek

15

Prokazování totožnosti poplatníka (DS)

Nutno svázat elektronickou autentizaci poplatníka s prokazováním jeho totožnosti ve smyslu zákona č. 337/1992 Sb. certifikát DS musí obsahovat jednoznačné identifikační údaje DS - vedle jména nejlépe DIČ (adresa není dostačující) - nutno definovat jako zvláštní znaky podepisující osoby dle § 12 odst. 1 písm. d) Možnost prokázání totožnosti pomocí elektronického podpisu při vzdáleném přístupu Otázka, zda by daňová správa neměla mít vlastní specializovanou Certifikační autoritu (CA) Standardní certifikační autorita ve smyslu ZEP (v ZEP nazývaná „poskytovatel certifikačních služeb“) vkládá do certifikátu jen standardní údaje vyžadované doporučením X viz §12 ZEP: (1) Kvalifikovaný certifikát musí obsahovat a) označení, že je vydán jako kvalifikovaný certifikát podle tohoto zákona, b) obchodní jméno poskytovatele certifikačních služeb a jeho sídlo, jakož i údaj, že certifikát byl vydán v České republice, c) jméno a příjmení podepisující osoby nebo její pseudonym s příslušným označením, že se jedná o pseudonym, d) zvláštní znaky podepisující osoby, vyžaduje-li to účel kvalifikovaného certifikátu, e) data pro ověřování podpisu, která odpovídají datům pro vytváření podpisu, jež jsou pod kontrolou podepisující osoby, f) zaručený elektronický podpis poskytovatele certifikačních služeb, který kvalifikovaný certifikát vydává, g) číslo kvalifikovaného certifikátu unikátní u daného poskytovatele certifikačních služeb, h) počátek a konec platnosti kvalifikovaného certifikátu, i) případně údaje o tom, zda se používání kvalifikovaného certifikátu omezuje podle povahy a rozsahu jen pro určité použití, j) případně omezení hodnot transakcí, pro něž lze kvalifikovaný certifikát použít. (2) Další osobní údaje smí kvalifikovaný certifikát obsahovat jen se svolením podepisující osoby. Je zřejmé, že specializovaná CA daňové správy by do rozšiřujících datových polí certifikátu ve formátu X.509 měla doplnit identifikační údaje poplatníka, které jsou v rámci daňového řízení standardně požadovány v papírové podobě. Je nutno též řešit automatizované potvrzování přijetí eletronických písemností finančním úřadem, tj. zavedení elektronické podatelny, která právně nezpochybnitelným způsobem vydá eletronické potvrzení o přijetí elektronické písemnosti. Dnešní praxe je taková, že ovedené potvrzení v papírové podobě vydává se svým podpisem fyzická osoba - pracovník podatelny FÚ. ZEP shodně stanovuje, že certifikáty pro elektronický podpis budou vydávány pouze fyzickým osobám. Pokud by elektronická podatelna měla fungovat v režimu automatického potvrzování přijetí, musí být ustanovena konkrétní odpovědná fyzická osoba, jejímž jménem budou vydávána elektronicky podepsaná potvrzení přijetí písemností. Ing. Faltýnek

- nutno definovat jako zvláštní znaky podepisující osoby dle § 12 odst. 1 písm. d) Možnost prokázání totožnosti pomocí elektronického podpisu při vzdáleném přístupu. Otázka, zda by daňová správa neměla mít vlastní specializovanou Certifikační autoritu (CA) Standardní certifikační autorita ve smyslu ZEP (v ZEP nazývaná „poskytovatel certifikačních služeb ) vkládá do certifikátu jen standardní údaje vyžadované doporučením X viz §12 ZEP: (1) Kvalifikovaný certifikát musí obsahovat. a) označení, že je vydán jako kvalifikovaný certifikát podle tohoto zákona, b) obchodní jméno poskytovatele certifikačních služeb a jeho sídlo, jakož i údaj, že certifikát byl vydán v České republice, c) jméno a příjmení podepisující osoby nebo její pseudonym s příslušným označením, že se jedná o pseudonym, d) zvláštní znaky podepisující osoby, vyžaduje-li to účel kvalifikovaného certifikátu, e) data pro ověřování podpisu, která odpovídají datům pro vytváření podpisu, jež jsou pod kontrolou podepisující osoby, f) zaručený elektronický podpis poskytovatele certifikačních služeb, který kvalifikovaný certifikát vydává, g) číslo kvalifikovaného certifikátu unikátní u daného poskytovatele certifikačních služeb, h) počátek a konec platnosti kvalifikovaného certifikátu, i) případně údaje o tom, zda se používání kvalifikovaného certifikátu omezuje podle povahy a rozsahu jen pro určité použití, j) případně omezení hodnot transakcí, pro něž lze kvalifikovaný certifikát použít. (2) Další osobní údaje smí kvalifikovaný certifikát obsahovat jen se svolením. podepisující osoby. Je zřejmé, že specializovaná CA daňové správy by do rozšiřujících datových polí certifikátu ve formátu X.509 měla doplnit identifikační údaje poplatníka, které jsou v rámci daňového řízení standardně požadovány v papírové podobě. Je nutno též řešit automatizované potvrzování přijetí eletronických písemností finančním úřadem, tj. zavedení elektronické podatelny, která právně nezpochybnitelným způsobem vydá eletronické potvrzení o přijetí elektronické písemnosti. Dnešní praxe je taková, že ovedené potvrzení v papírové podobě vydává se svým podpisem fyzická osoba - pracovník podatelny FÚ. ZEP shodně stanovuje, že certifikáty pro elektronický podpis budou vydávány pouze fyzickým osobám. Pokud by elektronická podatelna měla fungovat v režimu automatického potvrzování přijetí, musí být ustanovena konkrétní odpovědná fyzická osoba, jejímž jménem budou vydávána elektronicky podepsaná potvrzení přijetí písemností. Ing. Faltýnek.")

16

Komunikace poplatník => FÚ

Příjem písemností (iniciován poplatníkem) „elektronická podatelna“ Online: poplatník spouští autorizovanou WWW aplikaci, kterou si stahuje ze serveru na MF Lze realizovat dnešními prostředky Offline: poplatník zasílá údaje elektronickou poštou, na nosiči dat, či jiným elektronickým dávkovým způsobem (tj. existuje nedefinovaná prodleva mezi odesláním a doručením příjemci) Velmi problematické až nemožné řešení Technicky elektronický podpis znamená prokazatelné spojení obsahu s jeho odesílatelem, a to jak při on-line, tak off-line komunikaci. V uvažovaném řešení to znamená, že centrální aplikace musí při obdržení písemnosti rozpoznat elektronický podpis, ověřit jeho pravost, platnost, a neporušenost podepsané písemnosti. V případě pochybností musí aplikace písemnost odmítnout a předat tuto informaci zpět (což je v případě off-line komunikace komplikovanější). Z pohledu daňového řízení je elektronický podpis složitější, protože vyžaduje legislativní úpravy nejen pro respektování elektronického podpisu, ale také pro stanovení dne doručení písemnosti v návaznosti na technické prostředky a dále prokazatelnosti data odeslání. Česká pošta vydává při převzetí zásilky doklad, elektronické systémy ne. V praxi elektronické daňové řízení naráží na problém řešení doručování (§17 zákona 337 a související §). Současně je také problémem podepisování za FÚ, protože elektronickým podpisem se podle ZEP prokazuje fyzická osoba. V případě jakéhokoliv řešení automatické odpovědi (např. při on-line styku) by musel existovat mechanizmus aplikace elektronického podpisu odpovědné osoby, která za tento podpis nese právní (ZEP) odpovědnost. Je tedy třeba určit, jak může tato osoba ovlivnit podepsání určitého dokumentu při automatickém režimu elektronické podatelny (např. potvrzení doručení). A) Příjem písemnosti (iniciátorem je poplatník) a) On-line (Internet). Pro příjem písemností jsou kritické: - datum podání, za které lze v tomto případě považovat datum vložení na příslušný on-line server MF ČR - potvrzení o podání, které je možné realizovat vystavením elektronicky podepsaného potvrzení pro poplatníka (formu upraví prováděcí předpis ZEP) Při aplikaci ZEP je nutné upřesnit autentizaci tak, aby splňovala podmínky prokázání totožnosti dle potřeb daňových zákonů (viz rozšíření certifikátu). b) Off-line (Elektronická pošta). Řešení off-line příjmu písemnosti je podstatně komplikovanější (téměř nemožné), protože cesta mezi poplatníkem a MF ČR není nijak zabezpečena proti ztrátě: - datum podání - zákonem by muselo být určeno, které datum a za jakých podmínek je uznatelným datem podání (zda datum odeslání, datum doručení na server MF ČR apod.) - potvrzení o podání by muselo být opět elektronicky podepsáno pracovníkem daňové správy a odesláno zpět. Ing. Faltýnek

„elektronická podatelna Online: poplatník spouští autorizovanou WWW aplikaci, kterou si stahuje ze serveru na MF. Lze realizovat dnešními prostředky. Offline: poplatník zasílá údaje elektronickou poštou, na nosiči dat, či jiným elektronickým dávkovým způsobem (tj. existuje nedefinovaná prodleva mezi odesláním a doručením příjemci) Velmi problematické až nemožné řešení. Technicky elektronický podpis znamená prokazatelné spojení obsahu s jeho odesílatelem, a to jak při on-line, tak off-line komunikaci. V uvažovaném řešení to znamená, že centrální aplikace musí při obdržení písemnosti rozpoznat elektronický podpis, ověřit jeho pravost, platnost, a neporušenost podepsané písemnosti. V případě pochybností musí aplikace písemnost odmítnout a předat tuto informaci zpět (což je v případě off-line komunikace komplikovanější). Z pohledu daňového řízení je elektronický podpis složitější, protože vyžaduje legislativní úpravy nejen pro respektování elektronického podpisu, ale také pro stanovení dne doručení písemnosti v návaznosti na technické prostředky a dále prokazatelnosti data odeslání. Česká pošta vydává při převzetí zásilky doklad, elektronické systémy ne. V praxi elektronické daňové řízení naráží na problém řešení doručování (§17 zákona 337 a související §). Současně je také problémem podepisování za FÚ, protože elektronickým podpisem se podle ZEP prokazuje fyzická osoba. V případě jakéhokoliv řešení automatické odpovědi (např. při on-line styku) by musel existovat mechanizmus aplikace elektronického podpisu odpovědné osoby, která za tento podpis nese právní (ZEP) odpovědnost. Je tedy třeba určit, jak může tato osoba ovlivnit podepsání určitého dokumentu při automatickém režimu elektronické podatelny (např. potvrzení doručení). A) Příjem písemnosti (iniciátorem je poplatník) a) On-line (Internet). Pro příjem písemností jsou kritické: - datum podání, za které lze v tomto případě považovat datum vložení na příslušný on-line server MF ČR - potvrzení o podání, které je možné realizovat vystavením elektronicky podepsaného potvrzení pro poplatníka (formu upraví prováděcí předpis ZEP) Při aplikaci ZEP je nutné upřesnit autentizaci tak, aby splňovala podmínky prokázání totožnosti dle potřeb daňových zákonů (viz rozšíření certifikátu). b) Off-line (Elektronická pošta). Řešení off-line příjmu písemnosti je podstatně komplikovanější (téměř nemožné), protože cesta mezi poplatníkem a MF ČR není nijak zabezpečena proti ztrátě: - datum podání - zákonem by muselo být určeno, které datum a za jakých podmínek je uznatelným datem podání (zda datum odeslání, datum doručení na server MF ČR apod.) - potvrzení o podání by muselo být opět elektronicky podepsáno pracovníkem daňové správy a odesláno zpět. Ing. Faltýnek.")

17

Elektronické daňové řízení (1) Podávání písemností poplatníkem

(daň. poradce) MF ČR (?) (??) Browser Elektronická podatelna Dig. podpis Certifikát Daň. přiznání Internet Certifikát Privátní klíč Dig. podpis Certifikát Potvrzení FÚ o přijetí písemnosti

MF ČR ( ) ( ) Browser. Elektronická podatelna. Dig. podpis. Certifikát. Daň. přiznání. Internet. Certifikát. Privátní klíč. Dig. podpis. Certifikát. Potvrzení FÚ o přijetí písemnosti.")

18

Komunikace FÚ => poplatník

Odeslání písemnosti (iniciováno finančním úřadem) Online: ze strany FÚ obecně nerealizovatelná, ale lze jednoduše zaslat upozornění el. poštou, na které bude poplatník reagovat Online komunikací (běžný způsob komunikace dnešních certifikačních autorit s žadateli o certifikaci) Offline: zasílání písemností poplatníkovi elektronickou poštou - značné problémy s prokazatelnou doručitelností B) Odesílání písemnosti (iniciátorem je FÚ) a) On-line. Přímá komunikace od FÚ k poplatníkovi není možná. Určitou náhradou by zde mohlo být pouze zaslání upozornění, že poplatník má určitou písemnost k převzetí a ten by si ji "vyzvednul" připojením on-line k serveru MF ČR včetně potvrzení o převzetí. b) Off-line. Odesílání písemností poplatníkovi (a tedy úplná elektronizace daňového řízení) je teoreticky realizovatelná formou off-line komunikace (např. elektronickou poštou). Právně by muselo být v Zákoně 337 upraveno, že odesílatel (příslušný správce FÚ) musí obdržet elektronicky podepsané potvrzení o přečtení a že datum uvedené na potvrzení o přečtení je dnem doručení. Dále by musel být tento způsob doručení písemnosti uveden mezi ostatními v zákoně včetně lhůt, po které je očekáváno potvrzení před tím, než dojde k odesláním písemnosti klasickou cestou. Vzhledem k ochraně informací by muselo být pro poplatníka také zakotvena povinnost informovat FÚ o každé změně elektronické doručovací adresy tak, aby nemohlo dojít k doručení třetí straně. Dále by bylo třeba vyřešit využití specifických služeb poskytovatelů Internetového připojení, především ve smyslu odpovědnosti za doručení - ti dnes neposkytují podobné možnosti jako Česká pošta pro doručování papírových písemností (doporučená zásilka, zásilka s doručenkou, hybridní pošta apod.). Ing. Faltýnek

Online: ze strany FÚ obecně nerealizovatelná, ale lze jednoduše zaslat upozornění el. poštou, na které bude poplatník reagovat Online komunikací (běžný způsob komunikace dnešních certifikačních autorit s žadateli o certifikaci) Offline: zasílání písemností poplatníkovi elektronickou poštou - značné problémy s prokazatelnou doručitelností. B) Odesílání písemnosti (iniciátorem je FÚ) a) On-line. Přímá komunikace od FÚ k poplatníkovi není možná. Určitou náhradou by zde mohlo být pouze zaslání upozornění, že poplatník má určitou písemnost k převzetí a ten by si ji vyzvednul připojením on-line k serveru MF ČR včetně potvrzení o převzetí. b) Off-line. Odesílání písemností poplatníkovi (a tedy úplná elektronizace daňového řízení) je teoreticky realizovatelná formou off-line komunikace (např. elektronickou poštou). Právně by muselo být v Zákoně 337 upraveno, že odesílatel (příslušný správce FÚ) musí obdržet elektronicky podepsané potvrzení o přečtení a že datum uvedené na potvrzení o přečtení je dnem doručení. Dále by musel být tento způsob doručení písemnosti uveden mezi ostatními v zákoně včetně lhůt, po které je očekáváno potvrzení před tím, než dojde k odesláním písemnosti klasickou cestou. Vzhledem k ochraně informací by muselo být pro poplatníka také zakotvena povinnost informovat FÚ o každé změně elektronické doručovací adresy tak, aby nemohlo dojít k doručení třetí straně. Dále by bylo třeba vyřešit využití specifických služeb poskytovatelů Internetového připojení, především ve smyslu odpovědnosti za doručení - ti dnes neposkytují podobné možnosti jako Česká pošta pro doručování papírových písemností (doporučená zásilka, zásilka s doručenkou, hybridní pošta apod.). Ing. Faltýnek.")

19

Elektronické daňové řízení (2) Zasílání písemností poplatníkovi finančním úřadem

Fin. úřad Výzva k převzetí písemnosti Elektronická podatelna Poplatník (daň. poradce) Žádost o písemnost Písemnost od FÚ Potvrzení přijetí písemnosti Internet Ověření totožnosti

Žádost o písemnost. Písemnost od FÚ. Potvrzení přijetí písemnosti. Internet. Ověření totožnosti.")

20

Archivace a zpřístupnění písemností

Písemnosti včetně elektronického podpisu se stanou součástí spisu!!! Je nutné implementovat bezpečné a zálohované uložení elektronicky podepsaných dokumentů Nutno řešit nárok poplatníka na nahlížení do spisu zpřístupnění místní zpřístupnění dálkové (?) Nahlédnutí poplatníka do elektronického spisu neznamená otevření celé databáze ADIS Archivace a zpřístupnění a) Archivace. Písemnost by mohla být včetně budoucího elektronického podpisu uložena přímo v databázi ADIS v příslušné evidenci písemností. Prováděcí předpis spisové služby musí v tomto případě řešit manipulaci. (V současné době jsou všechny písemnosti ukládány a archivovány v papírové podobě ve spisu, elektronické uložení v ADISu je jen pomůckou pro rychlé zpracování). Databáze ADIS by se tak stala de facto součástí spisu - obsahovala by písmenosti z daňového řízení. To klade nové nároky na zabezpečení uložení a způsoby archivace a zálohování. b) Zpřístupnění místní. Uložení navrhované v bodě a) má svůj význam pro splnění nároku poplatníka na nahlížení do spisu (§23 zákona 337), kdy je nutné poplatníkovi prokázat např. podání DAP, ze kterého vzniklo vyměření. Elektronická písemnost není uložena ve spisu (papírově) a její otisk není podepsán, takže je nutné mít možnost poplatníkovi prokázat podání přiznání jeho opětovným ověřením, včetně zobrazení a pod. c) Zpřístupnění dálkové. Zpřístupnění spisu poplatníkovi "dálkově" (tedy zejména po Internetu, ale i třeba dotázáním pomocí u) bude možné až po zákonné úpravě prokázání totožnosti poplatníka pomocí certifikátu a příslušného soukromého klíče. Ing. Faltýnek

Nahlédnutí poplatníka do elektronického spisu neznamená otevření celé databáze ADIS. Archivace a zpřístupnění. a) Archivace. Písemnost by mohla být včetně budoucího elektronického podpisu uložena přímo v databázi ADIS v příslušné evidenci písemností. Prováděcí předpis spisové služby musí v tomto případě řešit manipulaci. (V současné době jsou všechny písemnosti ukládány a archivovány v papírové podobě ve spisu, elektronické uložení v ADISu je jen pomůckou pro rychlé zpracování). Databáze ADIS by se tak stala de facto součástí spisu - obsahovala by písmenosti z daňového řízení. To klade nové nároky na zabezpečení uložení a způsoby archivace a zálohování. b) Zpřístupnění místní. Uložení navrhované v bodě a) má svůj význam pro splnění nároku poplatníka na nahlížení do spisu (§23 zákona 337), kdy je nutné poplatníkovi prokázat např. podání DAP, ze kterého vzniklo vyměření. Elektronická písemnost není uložena ve spisu (papírově) a její otisk není podepsán, takže je nutné mít možnost poplatníkovi prokázat podání přiznání jeho opětovným ověřením, včetně zobrazení a pod. c) Zpřístupnění dálkové. Zpřístupnění spisu poplatníkovi dálkově (tedy zejména po Internetu, ale i třeba dotázáním pomocí u) bude možné až po zákonné úpravě prokázání totožnosti poplatníka pomocí certifikátu a příslušného soukromého klíče. Ing. Faltýnek.")

21

Elektronizace daňového řízení

technologická centralizace - elektronická podatelna MF ČR - nutno umožnit automatické potvrzování doručení archivační služba přenos písemností na FÚ elektronické placení nemusí ÚFO řešit - je řešeno ve vztahu DS a banky, tedy třetího subjektu 1.Centralizace Centralizace (ve smyslu technologickém = centrální server daňové správy) je zde nutnou podmínkou jednotného bodu pro komunikaci s poplatníky a není potřeba ji zdůvodňovat. Bude nutné pouze respektovat ustanovení zákona 337 a jeho výklad z hlediska utajení informací a místní příslušnosti. Pravděpodobně by centrální elektronická podatelna vyžadovala, aby MF ČR bylo správcem daně z hlediska zákona. Zkušenosti z řešení příjmu DSL ukazují, že vlastní kontrola pro příjem písemnosti (Kontrolní program) je využívána hlavně poplatníky s velkým počtem vozidel a bylo by vhodnější zpracování na silném centrálním serveru, protože stávající zpracování na lokálním PC je pomalé (řádově několik hodin), a naopak vyplnění formuláře daňového přiznání by bylo vhodnější mít jako lokální i s možností práce bez připojení k Internetu resp. s připojením pro závěrečnou kontrolu a podepsání. 2. Přenos písemností na FÚ Přenos vytvořené písemnosti (ať již daňových přiznání, tak např. registrace) na FÚ je dalším logickým krokem elektronizace daňového řízení, protože stávající řešení, kdy poplatník si připojením na server MF ČR přiznání vytvoří, ale poté ho musí uložit na disketu a donést na FÚ, je velmi komplikované a odrazující. Centralizovaná aplikace kontrolního programu navrhovaná v bodě 1. by mohla být doplněna o mechanismus uložení (archivaci) písemnosti na server MF ČR s následným (nebo přímým on- line - podle výkladu zákona 337) odesláním do ADISu na příslušném FÚ. Vystavené potvrzení doručení (elektronicky podepsané) by bylo podepsáno fyzickou osobou - pracovníkem daňové správy. Ing. Faltýnek

je zde nutnou podmínkou jednotného bodu pro komunikaci s poplatníky a není potřeba ji zdůvodňovat. Bude nutné pouze respektovat ustanovení zákona 337 a jeho výklad z hlediska utajení informací a místní příslušnosti. Pravděpodobně by centrální elektronická podatelna vyžadovala, aby MF ČR bylo správcem daně z hlediska zákona. Zkušenosti z řešení příjmu DSL ukazují, že vlastní kontrola pro příjem písemnosti (Kontrolní program) je využívána hlavně poplatníky s velkým počtem vozidel a bylo by vhodnější zpracování na silném centrálním serveru, protože stávající zpracování na lokálním PC je pomalé (řádově několik hodin), a naopak vyplnění formuláře daňového přiznání by bylo vhodnější mít jako lokální i s možností práce bez připojení k Internetu resp. s připojením pro závěrečnou kontrolu a podepsání. 2. Přenos písemností na FÚ. Přenos vytvořené písemnosti (ať již daňových přiznání, tak např. registrace) na FÚ je dalším logickým krokem elektronizace daňového řízení, protože stávající řešení, kdy poplatník si připojením na server MF ČR přiznání vytvoří, ale poté ho musí uložit na disketu a donést na FÚ, je velmi komplikované a odrazující. Centralizovaná aplikace kontrolního programu navrhovaná v bodě 1. by mohla být doplněna o mechanismus uložení (archivaci) písemnosti na server MF ČR s následným (nebo přímým on- line - podle výkladu zákona 337) odesláním do ADISu na příslušném FÚ. Vystavené potvrzení doručení (elektronicky podepsané) by bylo podepsáno fyzickou osobou - pracovníkem daňové správy. Ing. Faltýnek.")

22

Elektronizace daňového řízení

standardizace příjmu písemností Je třeba stanovit obecné principy pro strukturu podávaných DAP a použité technické prostředky Je vhodné dát na Internetu k dispozici jak pořizovací program pro DAP, tak rozhraní pro vstup hotového souboru DAP z účetního program poplatníka (software třetí strany) Vhodný prostředek je XML 3.Standardizace příjmu písemností. Standardizací je zde míněno vytvoření jednotné univerzální architektury pro elektronický vstup. Ve verzi 22, resp. 23 bylo vytvořeno řešení pro DSL postavené na specifikaci vstupního textového souboru ve vlastním formátu, což si vynucuje minimálně vytvoření aparátu pro kontrolu nevěcné syntaxe tohoto souboru (první část kontrolního programu). Poplatník, resp. dodavatel jeho účetního SW je tedy nucen vždy udělat mezikrok vytvoření tohoto souboru pro jeho ověření. Řešení jakékoliv přímé komunikace tohoto SW s řešením na MF ČR by bylo komplikované. Jako vhodnější se jeví standardizace tvaru dokumentu tak, aby mohla jeho struktura být lépe deklarována a kontrolována běžně dostupnými technologiemi. Nejvhodnější se v tuto chvíli jeví pro předávání dokumentu datová struktura XML s uplatněním všech nástrojů předepsaných organizací W3C (specifikace s tím, že struktura by byla předepsána striktně pomocí schémat (specifikace a vymezujících přesně strukturu souboru a nahrazující nutnost aparátu pro syntaktickou kontrolu. Specifikace připravuje standard pro elektronické podepsání dokumentu XML (poměrně nová technologie s nejasnou budoucností, elektronické obálka podle PKCS standardů či S/MIME specifikace je dnes jediný prakticky rozšířený způsob). K uvedené specifikaci předávané struktury písemnosti by bylo vhodné připojit strukturu komunikačního protokolu (tedy návratové informace indikující správnost nebo případné chyby), a to jak pro online komunikaci (v prostředí Internet), tak eventuelně offline ( ). Zde je nutné podotknout, že řešení musí pro zajištění komunikace předávaná data zabezpečit proti zneužití - tento problém ale nesouvisí s ZEP (pro online připojení např. pomocí SSL protokolu, pro offline kryptovacím mechanismem). Řešení pro příjem písemností je poté možné rozdělit na několik částí: A. Vlastní příjem písemnosti se syntaktickou kontrolou bez uživatelského rozhraní pomocí protokolů. B. Věcná kontrola písemnosti bez uživatelského rozhraní pomocí protokolů. C. Uživatelská rozhraní pro online A. a B. (může být v různých prostředích, typicky Internet). Ing. Faltýnek

Vhodný prostředek je XML. 3.Standardizace příjmu písemností. Standardizací je zde míněno vytvoření jednotné univerzální architektury pro elektronický vstup. Ve verzi 22, resp. 23 bylo vytvořeno řešení pro DSL postavené na specifikaci vstupního textového souboru ve vlastním formátu, což si vynucuje minimálně vytvoření aparátu pro kontrolu nevěcné syntaxe tohoto souboru (první část kontrolního programu). Poplatník, resp. dodavatel jeho účetního SW je tedy nucen vždy udělat mezikrok vytvoření tohoto souboru pro jeho ověření. Řešení jakékoliv přímé komunikace tohoto SW s řešením na MF ČR by bylo komplikované. Jako vhodnější se jeví standardizace tvaru dokumentu tak, aby mohla jeho struktura být lépe deklarována a kontrolována běžně dostupnými technologiemi. Nejvhodnější se v tuto chvíli jeví pro předávání dokumentu datová struktura XML s uplatněním všech nástrojů předepsaných organizací W3C (specifikace s tím, že struktura by byla předepsána striktně pomocí schémat (specifikace a vymezujících přesně strukturu souboru a nahrazující nutnost aparátu pro syntaktickou kontrolu. Specifikace připravuje standard pro elektronické podepsání dokumentu XML (poměrně nová technologie s nejasnou budoucností, elektronické obálka podle PKCS standardů či S/MIME specifikace je dnes jediný prakticky rozšířený způsob). K uvedené specifikaci předávané struktury písemnosti by bylo vhodné připojit strukturu komunikačního protokolu (tedy návratové informace indikující správnost nebo případné chyby), a to jak pro online komunikaci (v prostředí Internet), tak eventuelně offline ( ). Zde je nutné podotknout, že řešení musí pro zajištění komunikace předávaná data zabezpečit proti zneužití - tento problém ale nesouvisí s ZEP (pro online připojení např. pomocí SSL protokolu, pro offline kryptovacím mechanismem). Řešení pro příjem písemností je poté možné rozdělit na několik částí: A. Vlastní příjem písemnosti se syntaktickou kontrolou bez uživatelského rozhraní pomocí protokolů. B. Věcná kontrola písemnosti bez uživatelského rozhraní pomocí protokolů. C. Uživatelská rozhraní pro online A. a B. (může být v různých prostředích, typicky Internet). Ing. Faltýnek.")

23

Závěr Mnoho lze udělat i bez elektronického podpisu

Služby poplatníkovi na Internetu Příjem souborů DAP jako doplněk papírových tiskopisů Zákon o elektronickém podpisu nechává ještě mnoho otevřených otázek k řešení Je třeba začít praktické práce Lze již nyní doporučit konkrétní technické řešení Ing. Faltýnek

24

Otázky a odpovědi Ing. Faltýnek

Podobné prezentace