Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Běžný účet (= vnější nerovnováha?)

Jaromír Šindel HP_482 ZS 2006

2

Obsah přednášky Vývoj běžného účtu v ČR Makroekonomické identity

Udržitelnost běžného účtu Běžný účet - nárazník Běžný účet v USA Běžný účet – přizpůsobení Běžný účet v eurozóně a proces reálné konvergence

3

Saldo běžných transakcí s nerezidenty ČR, 1995-2005, % HDP

Zdroj: ČSÚ.

4

Běžný účet ČR Možnosti analýzy

Strukturální pohled Komoditní struktura, geografická struktura Platební bilance Ekonomie Vztah úspor a investic Analýza z pohledu časové konzistence

5

2. Makroekonomické identity

HDP = C + I + G + NX = A + NX Hrubý domácí produkt = absorpce + čisté exporty (výkonová bilance) HND = HDP + NY Hrubý národní důchod = HDP + saldo důchodové bilance HNDD = HND+NCT = HDP + NY+NCT = A + NX+NY+NCT = A + CAB Hrubý nár.dispon.důchod = HND + saldo běžných transferů = absorpce + běžný účet HNDD = C´+ S = C + G + S Disponibilní důchod = spotřeba + úspory C´+ S = A + CAB C´+ S = C´+ I + NX + NY + NCT S – I = NX + NY + NCT Úspory – investice = běžný účet (SP + SG) – (IP + IG) = CAB NX = S – I – NY – NCT

HND = HDP + NY. Hrubý národní důchod = HDP + saldo důchodové bilance. HNDD = HND+NCT = HDP + NY+NCT = A + NX+NY+NCT = A + CAB. Hrubý nár.dispon.důchod = HND + saldo běžných transferů = absorpce + běžný účet. HNDD = C´+ S = C + G + S. Disponibilní důchod = spotřeba + úspory. C´+ S = A + CAB. C´+ S = C´+ I + NX + NY + NCT. S – I = NX + NY + NCT. Úspory – investice = běžný účet. (SP + SG) – (IP + IG) = CAB. NX = S – I – NY – NCT.")

6

Běžný účet České republiky v roce 2002 v podání makroekonomických identit

7

Důchody, výdaje a kapitálové transakce ČR v letech 1995-2005 (běžné ceny, % HDP)

")

8

Reálné důchody ČR v letech 1995-2005 (ceny roku 2000, % rHDP, deflátorem je domácí konečné užití)

")

9

Příspěvky hrubých úspor a investic ke změně běžného účtu ČR

10

Čisté půjčky / výpůjčky sektorů v ČR vůči nerezidentům v letech 2004-2008

Poznámka: Pro rok 2006 odhad, pro roky předpověď. 1) např. platby za licence, patenty a obchodní značky Zdroj: MF ČR – Konvergenční program, s. 16

např. platby za licence, patenty a obchodní značky. Zdroj: MF ČR – Konvergenční program, s. 16.")

11

Běžný účet platební bilance v procentech HDP (roční klouzavé úhrny)

Zdroj: MF ČR

12

Saldo obchodní bilance v procentech HDP (roční klouzavé úhrny)

Zdroj: MF ČR

13

Běžný účet ČR Závěr: Odlišné příběhy

Charakter vnější nerovnováhy Čisté exporty vs. důchodová bilance Bilance služeb Stabilní zdroj příjmů pohasíná Změna metodiky výpočtu? Důchodová bilance Reinvestované zisky … repatriované zisk

14

Obchodní bilance – stálé ceny Deflátor - rozklad

15

Deflátor vývozu zboží - rozklad meziročního růstu PCP vs. LCP

Zdroj: MF ČR

16

Zahraniční poptávka růst exportních trhů (růst zahraničního HDP)

Zdroj: MF ČR

17

Exportní trhy vs. exportní výkonnost rozklad meziročního reálného růstu exportu

Zdroj: MF ČR

18

2. Vnější nerovnováha - nárazník

Optimalizace spotřeby Mezičasový přístup k vnější nerovnováze Úspory vyhlazovací faktor spotřeby Domácí či zahraniční úspory (běžný účet)

")

19

Investice a běžný účet Zdroj: Kraay, Ventura (NBER 2002)

This figure plots the current account as a share of GDP against gross domestic investment as a share of GDP, using an unbalanced panel of 21 OECD countries over the period

20

Investice a běžný účet Dlužník vs. věřitel

Zdroj: Kraay, Ventura (NBER 2002) This figure plots the current account as a share of GDP against gross domestic investment as a share of GDP, using an unbalanced panel of 21 OECD countries over the period

This figure plots the current account as a share of GDP against gross domestic investment as a share of GDP, using an unbalanced panel of 21 OECD countries over the period")

21

Optimalizace spotřeby

Užitková funkce β představuje subjektivní diskontní faktor Model dvou období Nejprve osamostatníme budoucí spotřebu, poté a finálně dostáváme. Provedeme substituci do původní rovnice rozpočtového omezení a získáme . Vzhledem k užitkové funkci, tedy maximalizujeme . diskontováno r tržní úrokovou mírou Maximalizujeme

22

Optimalizace spotřeby

Eulerova rovnice eulerovi rovnice, která v sobě skrývá situaci, kdy spotřebitel nemůže zvýšit svůj užitek možným přesunem spotřeby mezi obdobími při dané úrokové míře a subjektivní preferenční míře. Rozpočtové omezení

23

Optimalizace spotřeby

Vývoj meziročních čtvrtletních změn reálného disponibilního důchodu, konečné spotřeby a úspor domácností ČR

24

Optimalizace spotřeby

Směrodatná odchylka meziročních čtvrtletních změn reálné konečné spotřeby podle účelu spotřeby

25

Optimalizace spotřeby Velká Británie

26

Intertemporální přístup k běžnému účtu

Statické pojetí vychází z makroekonomických identit národního účetnictví, kdy po úpravách a zjednodušujících předpokladech dostáváme běžný účet jako toková statistika mezi čistými zahraničními aktivy.

27

Intertemporální přístup k běžnému účtu

Diskontní faktor Předpoklad nemožnosti rolování dluhu Současná hodnota absorpce odpovídá současnému jmění a současné hodnotě budoucí produkce.

28

Vnímání tranzitorních a permanentních změn

Tranzitorní změny nepůsobí na vyhlazenou spotřebu nárazníkem se stávají úspory, respektive zahraniční úspory

29

Vnímání tranzitorních a permanentních změn

V deficitním vyjádření Solventnost běžného účtu (… dále viz udržitelnost)

")

30

Platební bilance roční klouzavé úhrny v procentech HDP

Zdroj: MF ČR

31

Devizové rezervy ČNB a zahraniční zadluženost stav koncem čtvrtletí

Zdroj: MF ČR

32

4. Vnější nerovnováha – USA – názorná ukázka

33

Vývoj vládních, soukromých a vnějších úspor v USA (% HDP)

")

34

Vývoj vládních, soukromých a vnějších úspor a investic v USA (% HDP)

")

35

5. Udržitelnost vnější nerovnováhy

Lawsonova podmínka – 10 % CAD při fiskální rovnováze 1994 Mexiko – v předvečer CB argumentovala Lawsonovou podmínkou 5 % a 40 %, nedluhové financování, otázka reinvestovaných zisků Blíže k argumentaci Edwards (2001)

")

36

5. Udržitelnost vnější nerovnováhy

Strukturální indikátory Otevřenost ekonomiky více otevřená ekonomika s vyšší exportní kapacitou bude lépe reagovat na CAD, než ekonomika méně otevřená, pro kterou by přesun zdrojů do exportních odvětví představoval dodatečné náklady Potvrzeno Edwardsem, jenž poukazuje na skutečnost, že vyšší otevřenost ekonomiky v zahraničním obchodě zmenšuje náklady tzv. CA reversal (nutného poklesu či korekce CAD cca. o 4 % GDP) na hospodářský růst. Respektive pro ekonomiky méně otevřené bude namáhavější omezit domácí poptávku nebo budou muset provést výraznější reálnou devalvaci. Blíže ke strukturálním indikátorům Milesi-Ferretti, Razin (1996)

na hospodářský růst. Respektive pro ekonomiky méně otevřené bude namáhavější omezit domácí poptávku nebo budou muset provést výraznější reálnou devalvaci. Blíže ke strukturálním indikátorům Milesi-Ferretti, Razin (1996)")

37

Vývoj běžného účtu v USA v letech 1889-2004 (% HDP, před 1929 % HNP)

Zdroj: OECD Economic Studies No. 38, 2004/1

38

Čistá zahraniční aktiva v USA v letech a jejich projekce do roku 2010 při 5% a 3% deficitu běžného účtu (% HDP) Zdroj: OECD Economic Studies No. 38, 2004/1

39

Projekce čistého zahraničního dluhu USA (deficit 4,4% HDP, růst nominálního HDP 5 %)

Zdroj: Obsfeld, Rogoff (2004)

")

41

Základní propočet Změna dluhu odpovídá bilanci běžného účtu

pro změnu dluhu platí , kde YN je nom. HDP. Pravou stranu upravíme vykrácením YN a dostaneme rozložíme-li růst nominálního HDP na reálný růst a změnu cenové hladiny

42

dosadíme-li do předchozí rovnice, získáme

Steady-state pro steady-state platí dosadíme-li do předchozí rovnice, získáme osamostatníme čímž získáme úroveň dluhu, při které nedochází k jeho změně v % HDP.

43

Trajektorie zahraničního zadlužení v USA a ČR

Poznámka: Vstupní data pro USA – deficit běžného účtu 4,4% HDP, růst nominálního HDP 5 %. Data pro Českou republiku – deficit běžného účtu 5,2% HDP a růst nominálního HDP 8 %. Zahraniční zadlužení jsou v případě USA čistá zahraniční aktiva.

44

Trajektorie zahraničního zadlužení v ČR

45

Trajektorie – příkládek

Příklad: Předpokládejme zahraniční zadlužení na úrovni 40 % HDP. Dále předpokládejme, že růst nominálního HDP činí 7 %. Jaký může být maximální deficit běžného účtu, nemá-li se změnit úroveň zadlužení?

46

Trajektorie - příkládek

dosadíme do , tedy , čímž získáme hodnotu pro maximální deficit běžného účtu, jenž může dosáhnout 2,8 % HDP.

47

Trajektorie – příkládek

Předpokládejme stabilní roční růst nominálního HDP ve výši 8 %. Kolika procent HDP bude dosahovat vnější dluh v steady-state, budeme-li předpokládat dva scénáře vývoje běžného účtu. První předpokládá stálý deficit běžného účtu ve výši 5 % HDP a druhý ve výši 8 % HDP.

48

Trajektorie - příkládek

první scénář (-5 % HDP) druhý scénář (-8 % HDP)

druhý scénář (-8 % HDP) ")

49

Feldstein – Horioka paradox?

Vztah mezi mírou úspor a investic (I/Y)t = α + β (S/Y)t (I/Y)t = 0, ,887 (S/Y)t R2=0,91 (0,018) (0,074)

t = α + β (S/Y)t. (I/Y)t = 0, ,887 (S/Y)t R2=0,91. (0,018) (0,074)")

50

F-H paradox v letech Zdroj: Obstfeld, Rogoff (2004)

")

51

Feldstein – Horioka paradox? Vliv finanční integrace

b Japan, c Singapore, d Korea, e Malaysia, f Thailand

52

Odhad β parametru F-H paradoxu v letech různých ekonomických uskupení Vliv finanční integrace EU EURO Pramen: Blanchard, Giavazzi (2002) str. 38. OECD

str. 38. OECD.")

53

F-H paradox - Kritika Engel (2004) – mezinárodní korporace se v rámci svých investičních projektů v dané ekonomice nerozhoduje na základě vývoje (tvorby) úspor či spotřeby v dané ekonomice Buiter (2002) - … is one of the more pointless exercises in open economy macroeconometric … For instance, a country could have a perfect positive corelation between saving and investment while running a persistent current account deficit of 25 percent of GDP. And? So what?

– mezinárodní korporace se v rámci svých investičních projektů v dané ekonomice nerozhoduje na základě vývoje (tvorby) úspor či spotřeby v dané ekonomice. Buiter (2002) - … is one of the more pointless exercises in open economy macroeconometric … For instance, a country could have a perfect positive corelation between saving and investment while running a persistent current account deficit of 25 percent of GDP. And So what")

54

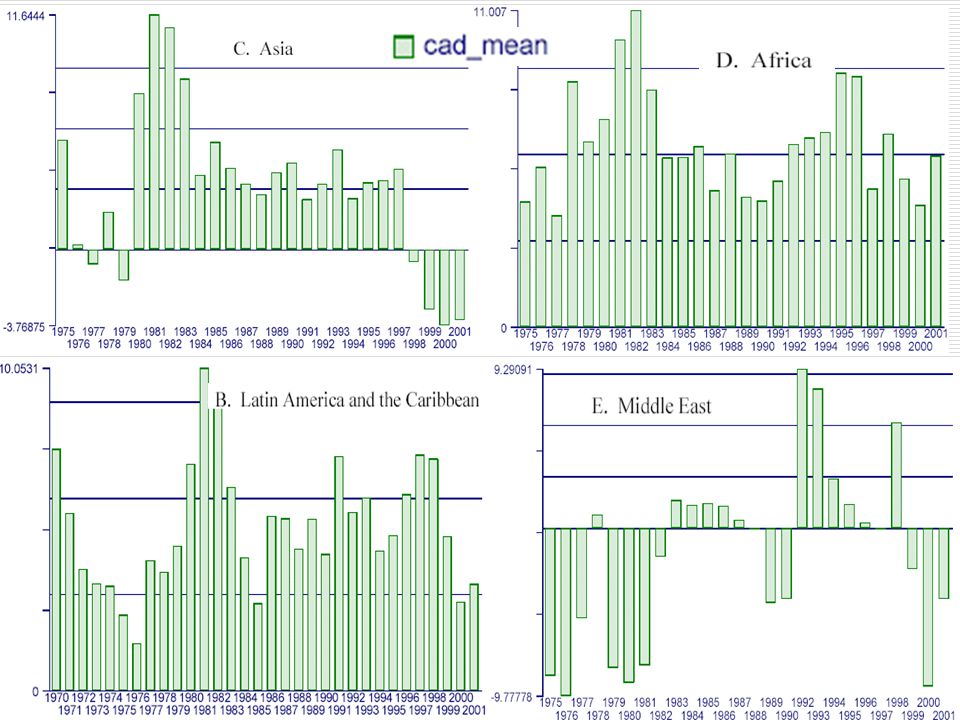

Distribuce běžného účtu mezi geografickými zónami

56

6. Běžný účet v eurozóně

57

Asymetrický charakter vývoje běžného účtu v eurozóně

58

Běžný účet a reálná konvergence

59

7. Přizpůsobení běžného účtu

Studie Edwards (2004), Freund (2000), Milesi-Ferretti a Razin (1998) Předmětem ekonomického zájmu výzkumu Sledování vlivu přizpůsobení vnější nerovnováhy na růst v kombinaci s náhlými přílivy zahraničního kapitálu, měnovými a bankovními krizemi, rolí měnových kurzů atd. Definice Samotné přizpůsobení vnější nerovnováhy lze definovat na úrovni „zvratu“ – jedná se o dostatečný pokles běžného účtu v % hrubého domácího produktu v rozmezí jednoho roku (3-4 % HDP) či delší období 3 let (6 % HDP). Samotné stanovení definice se nevýrazně liší, přičemž ustálené využití pramení z Milesi-Ferretti a Razin (1998).

, Freund (2000), Milesi-Ferretti a Razin (1998) Předmětem ekonomického zájmu výzkumu. Sledování vlivu přizpůsobení vnější nerovnováhy na růst v kombinaci s náhlými přílivy zahraničního kapitálu, měnovými a bankovními krizemi, rolí měnových kurzů atd. Definice. Samotné přizpůsobení vnější nerovnováhy lze definovat na úrovni „zvratu – jedná se o dostatečný pokles běžného účtu v % hrubého domácího produktu v rozmezí jednoho roku (3-4 % HDP) či delší období 3 let (6 % HDP). Samotné stanovení definice se nevýrazně liší, přičemž ustálené využití pramení z Milesi-Ferretti a Razin (1998).")

60

7. Přizpůsobení běžného účtu Edwards (2004) - charakteristiky

přizpůsobení je spojeno s náhlým utnutím přílivu zahraničního kapitálu zvratem běžného účtu zachycuje relativně málo proměnných (minulé podíly běžného účtu na HDP, vnější dluh k HDP, úroveň mezinárodních rezerv, domácí úvěrová kreace a dluhová služba) negativní vliv zvratu běžného účtu na vývoj reálného HDP je vyšší než na vývoj investic flexibilnější režim měnové kurzu zmírňuje negativní dopady vyšší otevřenost ekonomiky zmírňuje negativní dopady větší finanční otevřenost (možno interpretovat jako jistý stupeň finanční integrace) přináší nižší pravděpodobnost výskytu tzv. sudden stop (náhlého utnutí) přílivu kapitálu

negativní vliv zvratu běžného účtu na vývoj reálného HDP je vyšší než na vývoj investic. flexibilnější režim měnové kurzu zmírňuje negativní dopady. vyšší otevřenost ekonomiky zmírňuje negativní dopady. větší finanční otevřenost (možno interpretovat jako jistý stupeň finanční integrace) přináší nižší pravděpodobnost výskytu tzv. sudden stop (náhlého utnutí) přílivu kapitálu.")

61

IMF (2007) - Episodes of Deficit Reversals and Large and Persistent Deficits

The chapter identifies 42 episodes of large and sustained deficit reversals in advanced economies, 60 episodes in emerging markets, and 17 episodes in oil-exporting countries. Moreover, 29 cases of large and persistent deficits were identified in the entire sample.

63

7. Přizpůsobení běžného účtu … a …empirie

Zdroj: Freund (2000): Current Account Adjustment in Industrialized Countries

: Current Account Adjustment in Industrialized Countries.")

64

7. Přizpůsobení běžného účtu … a …

Zdroj: Freund (2000): Current Account Adjustment in Industrialized Countries

: Current Account Adjustment in Industrialized Countries.")

65

7. Přizpůsobení běžného účtu … a …

Pramen: Freund (2000): Current Account Adjustment in Industrialized Countries Pramen: IMF (2007)

: Current Account Adjustment in Industrialized Countries. Pramen: IMF (2007)")

66

7. Přizpůsobení běžného účtu … a …

Zdroj: Freund (2000): Current Account Adjustment in Industrialized Countries

: Current Account Adjustment in Industrialized Countries.")

67

7. Přizpůsobení běžného účtu … a …

Zdroj: IMF (2007) … (advanced economies)

… (advanced economies)")

68

7. Přizpůsobení běžného účtu … a …

Zdroj: IMF (2007) … (advanced economies)

… (advanced economies)")

69

7. Přizpůsobení běžného účtu … a …

Zdroj: IMF (2007) … (advanced economies)

… (advanced economies)")

70

Literatura Viz Děkuji za pozornost

Podobné prezentace

Ministerstvo financí ČESKÉ REPUBLIKY.>")

teorie.>")

>")

Václav Rybáček kontakt: katedra institucionální ekonomie konzultace:>")

>")

a dlouhodobý scénář>")