Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Struktura oběhu dokladů

Jana Kučerová Kateřina Raisová Lucie Matoušková Monika Pastorková

2

Obsah: Cíl projektu Charakteristika problematiky Návrh řešení Závěr

Procesní mapa- grafické znázornění Dokumentace procesu Závěr Použitá literatura Přílohy - vzory dokumentů

3

Cíl projektu Tímto projektem jsme chtěly popsat jak probíhají některé oběhy dokladů, jak účetních tak ostatních. Vybraly jsme si strukturu zpracování vnitřního předpisu organizace, a proto jsme projekt zpracovávaly obecně a upozorňujeme, že každá společnost se odlišuje.

4

Charakteristika problematiky

I. Oběh účetních dokladů Cílem je stanovení pravidel pro provádění hospodářských operací, vymezení odpovědnosti za určitý úkon, stanovení oprávněnosti ke schválení tohoto úkonu. K provedení hospodářské operace je třeba zvolit určitý postup. Postupný průchod dokladů útvary od vyhotovení až po archivaci je oběhem dokladů. Oběh účetních dokladů určuje, v které fázi oběhu, kterými pracovníky, v jakém rozsahu a jakým způsobem se účetní doklady zpracovávají a přezkušují. Uvedeny jsou doklady, které mají přímý vliv na hospodaření a jsou účetními případy.

5

Charakteristika problematiky

Uplatněna jsou hlediska: - úplnosti, - průkaznosti, - věrohodnosti, - správnosti.

6

Doklad musí obsahovat základní charakteristiky (náležitosti):

1. Označení dokladu, pokud to nevyplývá z jeho obsahu. 2. Popis obsahu a označení jeho účastníků. 3. Peněžní částku, nebo údaj o množství a ceně, případně obojí. 4. Datum vyhotovení dokladu. 5. Datum uskutečnění hospodářské operace, pokud není shodná s datem vyhotovení dokladu. 6. Podpisy osob odpovědných za hospodářskou operaci (účetní případ), osoby odpovědné za zaúčtování účetního případu a osoby oprávněné schvalovat účetní případ.

, osoby odpovědné za zaúčtování účetního případu a osoby oprávněné schvalovat účetní případ.")

7

Charakteristika problematiky

II. Oběh ostatních dokladů Nemá přímý vliv na hospodaření a není účetním dokladem, ale jako důsledek těchto dokladů mohou účetní případy vzniknout. Tyto doklady zakládají obvykle závazkový smluvní vztah (dle Občanského zák., Obchodního zák., Zákoníku práce…), nebo jsou interními doklady vycházejícími z potřeby organizace. Sledována je zde taktéž odpovědnost za určitý úkon a oprávněnost ke schválení toho úkonu.

, nebo jsou interními doklady vycházejícími z potřeby organizace. Sledována je zde taktéž odpovědnost za určitý úkon a oprávněnost ke schválení toho úkonu.")

8

Procesní mapa- grafické znázornění

9

1. fáze po vystavení nebo obdržení dokladu je přezkoušení správnosti

- Věcné hledisko – ověřuje souhlas ÚD se skutečností - Formální hledisko – ověřuje předepsané náležitosti účetních dokladů - Početní hledisko – správnost výpočtu 2. fáze - Příprava k zaúčtování - třídění podle – druhu (pokladní, bankovní, došlé,…) - data příchodu nebo vyhotovení - obsahu - číslování ÚD - doklady se očíslují podle různých hledisek (např. věcné, časové) - evidence – do pomocných úč. knih (Kniha došlých faktur, Kniha vydaných faktur) - předkontace - označení účtovacím předpisem, tj. určení na které účty zaúčtujeme. 3. fáze - Zaúčtování 4. fáze - úschova (archivace) a skartace

- data příchodu nebo vyhotovení. - obsahu. - číslování ÚD - doklady se očíslují podle různých hledisek (např. věcné, časové) - evidence – do pomocných úč. knih (Kniha došlých faktur, Kniha vydaných faktur) - předkontace - označení účtovacím předpisem, tj. určení na které účty zaúčtujeme. 3. fáze - Zaúčtování. 4. fáze - úschova (archivace) a skartace.")

10

Procesní mapa- grafické znázornění

11

Dokumentace procesu Doklady je třeba vyhotovit bez zbytečného odkladu po zjištění skutečností, které se jimi dokládají. Některé náležitosti mohou být umístěny i na neúčetních písemnostech, které se stávají součástí dokladu. Oběh účetního dokladu je cesta od jeho vystavení nebo obdržení až po archivaci a skartaci. Neprobíhá ve všech podnicích stejně, záleží na druhu dokladu, organizačním uspořádáním účetní jednotky, na možnosti zpracování výpočetní technikou aj,

12

Dělení dokladů podle druhu

Faktura, příjmový pokladní doklad, bankovní výpis, výdejky, atd. podle počtu dokumentovaných úč. případů jednotlivé – dokumentují jednu hosp. operaci. (FAP na zboží) sběrné – shrnují více jednotlivých úč. případů do jednoho dokladu (FAP za zboží a materiál, VBÚ na úhradu více faktur) v rámci delšího období (týden, měsíc) podle místa vzniku a obsahu vnější (externí) – obíhají mezi firmou a jinými subjekty. člení se na: 1. vydané (OF) – vznikly ve firmě a jdou ven z firmy 2. došlé (DF, VBÚ) – vznikly mimo účetní jednotku a směřují dovnitř vnitřní (interní) – vnitřní potřeba firmy, obíhají uvnitř firmy (VÝD a PŘÍJ)

sběrné – shrnují více jednotlivých úč. případů do jednoho dokladu (FAP za zboží a materiál, VBÚ na úhradu více faktur) v rámci delšího období (týden, měsíc) podle místa vzniku a obsahu. vnější (externí) – obíhají mezi firmou a jinými subjekty. člení se na: 1. vydané (OF) – vznikly ve firmě a jdou ven z firmy. 2. došlé (DF, VBÚ) – vznikly mimo účetní jednotku a směřují dovnitř. vnitřní (interní) – vnitřní potřeba firmy, obíhají uvnitř firmy (VÝD a PŘÍJ)")

13

Typy dokladů účetní doklady ostatní doklady

14

účetní doklady 1 Faktura dodavatele 2 Faktura vydaná

3 Uvedení majetku do užívání 4 Vyřazení majetku 5 Manka a škody 6 Příjmový pokladní doklad 7 Výdajový pokladní doklad 8 Zálohy na výdaje 9 Tuzemské pracovní cesty 10 Zahraniční pracovní cesty 10 Zahraniční pracovní cesty 11 Zpracování a výplata mezd 12 Měsíční uzavření mezd 13 Požadavek na přeúčtování mezd 14 Výdejka 15 Žádanka o dopravu 16 Převodka 17 Hromadný příkaz k úhradě

15

ostatní doklady 18 Objednávka 19 Smlouvy dle Občanského zák.

20 Pracovní smlouva 21 Dohoda o provedení práce 22 Dohoda o pracovní činnosti 23 Dohoda o hmotné odpovědnosti 24 Popis práce 25 Čestné prohlášení 26 Žádost o udělení rod. č. cizince 27 Záznam o školení BOZ 28 Žádost o rozvázání prac. poměru 29 Zápočtový list 30 Žádost o povolení zaměstnání cizince 31 Stravenky 32 Odpracované dny 33 Výkon civilní služby 34 Platový výměr 35 Osobní příplatek 36 Příplatek za vedení 37 Zvláštní příplatek 38 Návrh na odměnu 39 Další mzda 40 Výkaz odpracovaných hodin 41 Pobyt pracovníka v zahraničí 42 Přijetí zahraničního hosta 43 Přijetí zahr. hosta v rámci smluvní spolupráce 44 Diplom Bc. 45 Diplom Bc. s vyznamenáním 46 Diplom Mgr. 47 Diplom Mgr. s vyznamenáním aj.

16

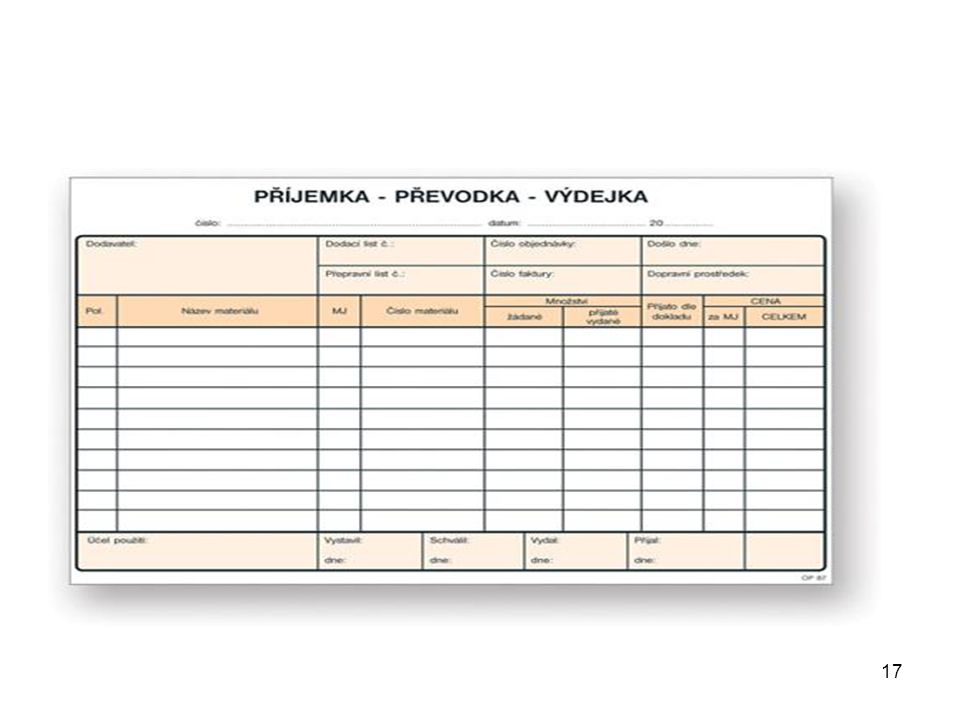

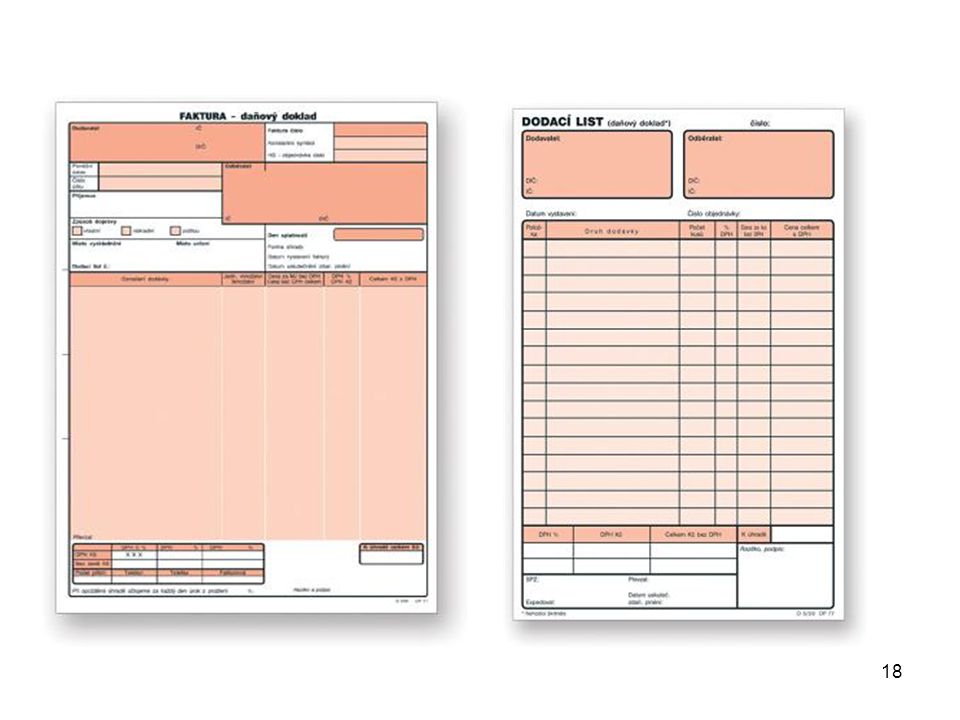

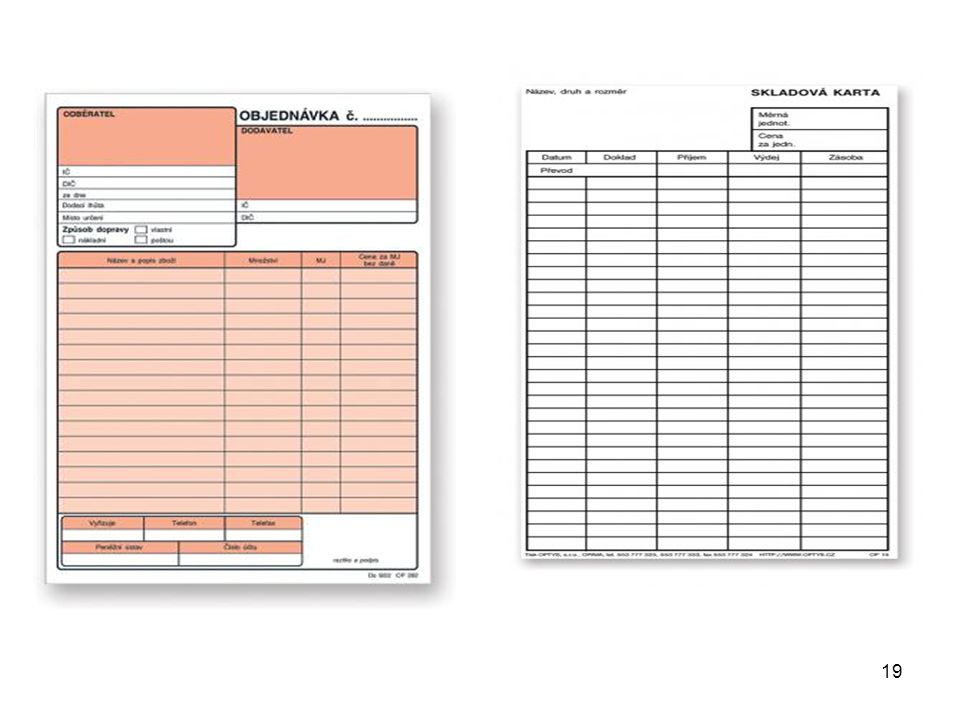

Přílohy - vzory dokumentů

21

Závěr Oběh dokladů je součástí každého podniku a objevuje se i v běžném životě. Doklady jsou průkazné záznamy, v nichž se zachycuje a ověřuje hospodářská nebo účetní operace.

22

Použitá literatura Vypracované maturitní otázky

23

Děkujeme za pozornost

Podobné prezentace

ZÁKLADNÍ POJMY>")

>")