Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Evidence příjmů a výdajů FO

a odpisy, osobní vklad a výběr podnikatele do a z majetku firmy

2

Podnikatel fyzická osoba vede tzv

Podnikatel fyzická osoba vede tzv. daňovou evidenci příjmů a výdajů – dříve jednoduché účetnictví Je právně upraveno Zákonem o dani z příjmu (není tedy účetnictvím) používají ji fyzické osoby podnikatelé používá pojmy výdaje a příjmy daňový základ je vyčíslen ze skutečně obdržených příjmů a zaplacených výdajů (až na výjimky: odpisy a dlouhodobý investiční majetek) evidenci lze vést i ručně, popř. použitím např. Excelu, jednoduchý SW volně ke stažení

používají ji fyzické osoby podnikatelé. používá pojmy výdaje a příjmy. daňový základ je vyčíslen ze skutečně obdržených příjmů a zaplacených výdajů (až na výjimky: odpisy a dlouhodobý investiční majetek) evidenci lze vést i ručně, popř. použitím např. Excelu, jednoduchý SW volně ke stažení.")

3

Daňová evidence Od r – jedná se o prostou evidenci příjmů a výdajů podnikatelů zjednodušenou na soupis položek ovlivňujících základ daně. Daňová evidence je určená pro drobné podnikatele, kteří nejsou zapsaní v obchodním rejstříku a jejich roční obrat nepřesáhl 25 mil. Kč. Kromě vedení příjmů a výdajů musí vést evidenci majetku a závazků.

4

Daňová evidence podnikatelů obsahuje

Deník příjmů a výdajů Knihu pohledávek/faktur vydaných a závazků/faktur došlých Karty dlouhodobého majetku Kartu zásob Mzdovou evidenci Pokladní knihu (může být součásti deníku příjmů a výdajů) Knihu jízd/pokud nepoužiju paušál 5000 Kč/měs. (Datum, Odkud – Kam, Počet km, Důvod cesty) Evidenci stálých plateb (např. záloh na soc. a zdrav. pojištění)

Knihu jízd/pokud nepoužiju paušál 5000 Kč/měs. (Datum, Odkud – Kam, Počet km, Důvod cesty) Evidenci stálých plateb (např. záloh na soc. a zdrav. pojištění)")

5

Peněžní deník včetně pokladní knihy

6

Označování dokladů Není předepsán způsob označování dokladů, pouze to, že musí tvořit uzavřenou číselnou řadu, např.: PP1 – pokladna příjem (založím desky s PP 2014) PVx – pokladna výdaj (založím desky s PV 2014) BVx – bankovní výpis (založím desky s BV 2014) FVx – faktura vydaná (ke knize FV 2014 založím desky s FV) FDx – faktura došlá (ke knize FD 2014 založím desky s FD)

PVx – pokladna výdaj (založím desky s PV 2014) BVx – bankovní výpis (založím desky s BV 2014) FVx – faktura vydaná (ke knize FV 2014 založím desky s FV) FDx – faktura došlá (ke knize FD 2014 založím desky s FD)")

7

V horním rohu označím buď PP č… nebo PV č…

Vyznačím ručně např.: PP 5/13

8

Zjednodušený daňový doklad modré kroužky – doplní samotný odběratel

Vyznačím ručně např.: PV 8/14

9

Vyznačím ručně např.: FD 5/14

10

Z mého účtu č.: 0100 8591

12

Zapište do deníku příjmů a výdajů truhláře :

Osobní vklad podnikatele do pokladny (PP1 – vystavím vlastní doklad) ,-- Osobní vklad podnikatele na BÚ (BV1) ,-- Poplatek bance za založení účtu (BV1) ,-- Zaplacena FD1 firmě Dřevopro - nákup materiálu/dřeva (BV1) bez DPH ,- DPH 21000, s daní Kč Přijatá záloha v hot. od zákazníka za návrh … (PP2) bez DPH ,- DPH 16000, s daní ,-- V hotovosti nákup programu ÚČTO 2009 (na účtenku napíšu PV1) bez DPH 3200 ; DPH 672, s daní 3872,-- Nákup staršího osobního auta hotově od neplátce DPH (na účtenku napíšu PV2) ,-- Hotově zaplatil školení „Jak chytře na daně" (na účtenku napíšu PV3) školil neplátce daně ,-- Na BÚ došla úhrada faktury FV1 (fa OREL) za vyrobený stůl (BV2) bez DPH ; DPH 2100, s daní 12100,-- Výběr peněz z pokladny pro osobní spotřebu (vystavím vlastní doklad PV4) ,-- Přijatý úvěr (BV3) ,-- Úhrada FD2 – fa KASA - nákup hoblovací stolice (BV3) bez DPH ; DPH 42000, s daní Splátka úvěru: anuita 15000,- (úmor a úrok 4000,-) (BV4) ,-- Na BÚ došla úhrada FV2 (fa Delta) za vybavení kancelářských prostor (BV5) bez DPH ; DPH 73500, s daní ,-- Jaké jsou příjmy (ř. 101) a jaké jsou výdaje (ř. 102) podnikatele, které se uvedou v daňovém přiznání v Příloze č. 1? Na konci roku uplatní odpisy z automobilu (11 % z cena od neplátce DPH) ,-- A odpis hoblovací stolice (11 % z ceny bez daně ) ,-- (ř. 106 v součtu ODPISY za automobil a stolici ,--)

,-- Osobní vklad podnikatele na BÚ (BV1) ,-- Poplatek bance za založení účtu (BV1) 200,-- Zaplacena FD1 firmě Dřevopro - nákup materiálu/dřeva (BV1) bez DPH ,- DPH 21000, s daní Kč. Přijatá záloha v hot. od zákazníka za návrh … (PP2) bez DPH ,- DPH 16000, s daní 96000,-- V hotovosti nákup programu ÚČTO 2009 (na účtenku napíšu PV1) bez DPH 3200 ; DPH 672, s daní 3872,-- Nákup staršího osobního auta hotově od neplátce DPH (na účtenku napíšu PV2) ,-- Hotově zaplatil školení „Jak chytře na daně (na účtenku napíšu PV3) školil neplátce daně 1 600,-- Na BÚ došla úhrada faktury FV1 (fa OREL) za vyrobený stůl (BV2) bez DPH ; DPH 2100, s daní 12100,-- Výběr peněz z pokladny pro osobní spotřebu (vystavím vlastní doklad PV4) ,-- Přijatý úvěr (BV3) ,-- Úhrada FD2 – fa KASA - nákup hoblovací stolice (BV3) bez DPH ; DPH 42000, s daní Splátka úvěru: anuita 15000,- (úmor a úrok 4000,-) (BV4) 15000,-- Na BÚ došla úhrada FV2 (fa Delta) za vybavení kancelářských prostor (BV5) bez DPH ; DPH 73500, s daní ,-- Jaké jsou příjmy (ř. 101) a jaké jsou výdaje (ř. 102) podnikatele, které se uvedou v daňovém. přiznání v Příloze č Na konci roku uplatní odpisy z automobilu (11 % z cena od neplátce DPH) ,-- A odpis hoblovací stolice (11 % z ceny bez daně ) ,-- (ř. 106 v součtu ODPISY za automobil a stolici ,--)")

13

Ukázka knihy faktur vydaných FV

Ukázka knihy faktur došlých FD

14

Anuita, úrok, úmor Přijatá půjčka od banky není příjem ke zdanění.

Anuita je konstantní platba po smluvené období. Obvykle se jedná o pravidelnou splátku úvěru. Jedná se o platbu, která je složena ze splátky jistiny a úroku. Výše anuity je neměnná, plynule se v jednotlivých splátkách mění pouze poměr mezi splátkou (úmorem) a úrokem, kdy zpočátku je vyšší poměr mezi úrokem a splátkou jistiny. Na konci doby splatnosti se poměr snižuje. Úmor je vracení půjčených peněz (není z hlediska daní uznatelný výdaj: je to snížení kapitálů o vratku cizího kapitálu) tj. analogicky k tomu, že přijatá půjčka nebyl příjem ke zdanění (je to navýšení kapitálu pomocí cizího kapitálu). Úrok je uznatelný daňový výdaj – je to poplatek za „zápůjčku kapitálu“!

a úrokem, kdy zpočátku je vyšší poměr mezi úrokem a splátkou jistiny. Na konci doby splatnosti se poměr snižuje. Úmor je vracení půjčených peněz (není z hlediska daní uznatelný výdaj: je to snížení kapitálů o vratku cizího kapitálu) tj. analogicky k tomu, že přijatá půjčka nebyl příjem ke zdanění (je to navýšení kapitálu pomocí cizího kapitálu). Úrok je uznatelný daňový výdaj – je to poplatek za „zápůjčku kapitálu !")

15

Splátka (anuita) = úrok + úmor

= úrok + úmor")

16

Co je dlouhodobý majetek DM (aktivum) – definuje Zákon o dani z příjmu

doba použitelnosti delší než rok cena majetku (aktiva) větší než Kč DHM – pro dlouhodobý hmotný majetek, ( Kč pro nehmotný DNM – např. SW, licence) Jak se stanovuje cena tohoto majetku? 1) Vstupní cena = cena pořízení + náklady související s pořízením 2) Cena reprodukční (cena majetku není známa, proto stanovena jako znalecký odhad, nebo cena obvyklá používá se u majetku nabytého darováním nebo vloženého do podnikání) 3) Vlastními náklady – pořízení ve vlastní režii

větší než Kč DHM – pro dlouhodobý hmotný majetek, ( Kč pro nehmotný DNM – např. SW, licence) Jak se stanovuje cena tohoto majetku 1) Vstupní cena = cena pořízení + náklady související s pořízením. 2) Cena reprodukční (cena majetku není známa, proto stanovena jako znalecký odhad, nebo cena obvyklá používá se u majetku nabytého darováním nebo vloženého do podnikání) 3) Vlastními náklady – pořízení ve vlastní režii.")

17

Odpisy a Cash flow Odpis je náklad a není peněžní výdaj. K úbytku peněz došlo na počátku při nákupu stroje a pak už žádné peněžní výdaje nejsou. Náklady totiž nemusí vždy znamenat výdaje – např. odpisy. Počáteční výdaj je rozpočten do nákladů na léta použitelnosti = odpisy, odpisy jsou tedy nákladem a snižují zisk, aniž bychom museli něco platit/aniž by byly výdajem. Str. 125

20

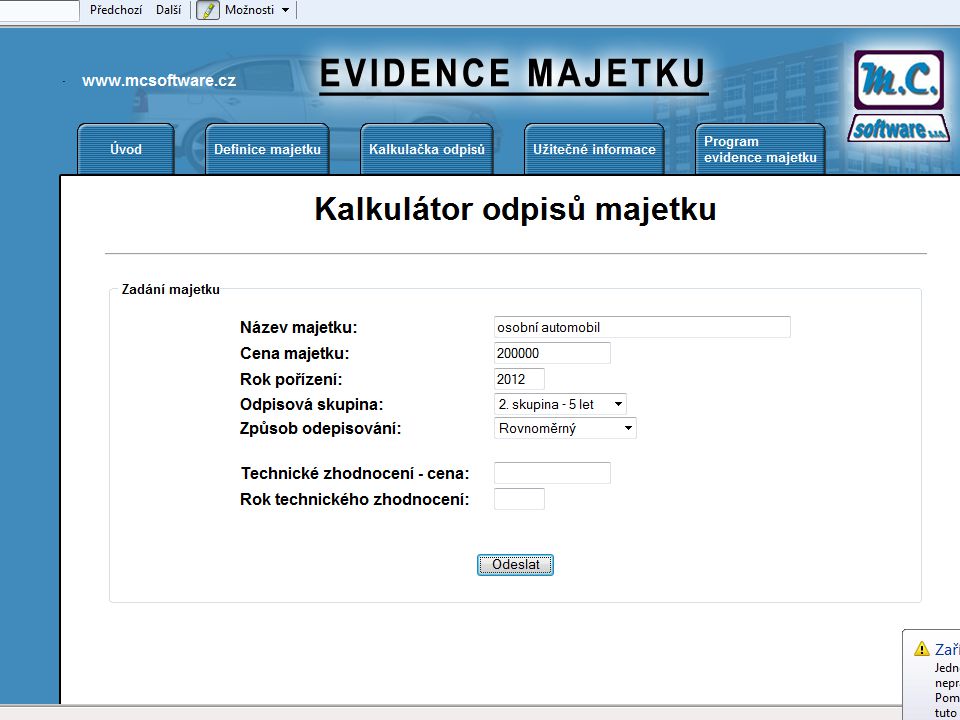

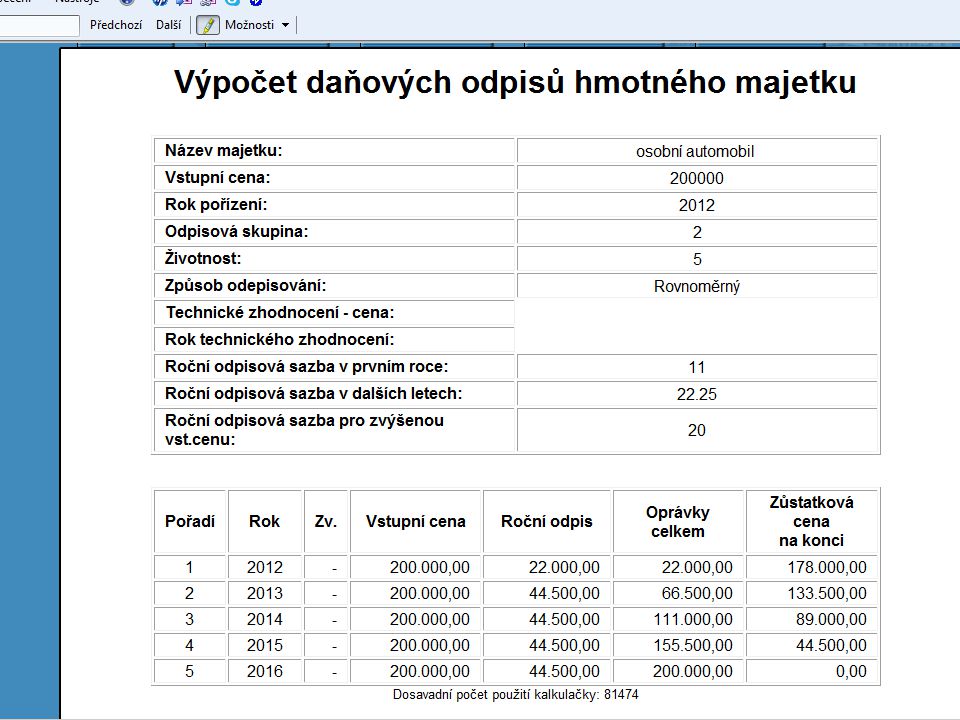

Daňové odpisy – stejné pro všechny podniky i FO podnikatele (jsou pouze roční)

Dobu odpisu upravuje zákon o Dani z příjmu (ZoDP). Doba odepisování závisí na tom, do které odpisové skupiny majetek patří. Tabulka č. 1 – Doba odpisu podle zákona o dani z příjmů

. Doba odepisování závisí na tom, do které odpisové skupiny majetek patří. Tabulka č. 1 – Doba odpisu podle zákona o dani z příjmů.")

21

Rovnoměrné odpisy - Odlišná odpisová sazba je v prvním roce odpisování a v dalších letech. Důvod – uplatňujeme roční odpis bez ohledu na datum pořízení. Sazba pro zvýšenou vstupní cenu se používá v případě, že u majetku v průběhu jeho užívání bylo provedeno technické zhodnocení. Vychází vždy ze Vstupní ceny. Výpočet: Vynásobíme odpisovou sazbu se vstupní cenou majetku. Laboratorní zařízení zařadíme do 2. odpisové skupiny, bude mít odpisovou sazbu v 1. roce odpisování 11 %, v dalších letech odpisování 22,25 %. Výše odpisu v 1. roce je 11 % x Kč tj Kč. Odpis ve 2. – 5. roce je stejný (rovnoměrný) 22,25 % x 120 000 Kč, tj. 26 700 Kč.

22,25 % x Kč, tj Kč.")

22

Zrychlené odpisy - Koeficienty jsou určeny pro první rok odpisu, pro další roky odpisování a v případě technického zhodnocení se použije koeficient pro zvýšenou cenu. Koeficient pro 1 rok odpisu odpovídá době odepisování. Odpis pro 1. rok = vstupní cena / k1 pro danou skupinu . V dalších letech se odpis vypočítá jako dvojnásobek zůstatkové ceny/ koeficient pro další roky mínus počet let, kdy byl majetek už odepsán: Odpisy v dalších letech = 2 x zůstatková cena / kn-n kn je koeficient v dalších letech odpisování n je počet let, během nichž byl již majetek odepisován

23

Příklad: zrychlené odpisování

Laboratorní zařízení, které jsme zařadili do 2. odpisové skupiny bude mít odpisovou sazbu v 1. roce odpisování 5, v dalších letech odpisování 6. 1. rok = Kč / 5 = Kč Zůstatková cena = Kč – Kč = Kč 2. rok = 2 x Kč / (6 – 1) = Kč Zůstatková cena = Kč – Kč = Kč 3. rok = 2 x Kč /(6 – 2) = Kč Zůstatková cena = Kč – Kč = Kč 4. rok = 2 x Kč/ (6-3) = Kč Zůstatková cena = Kč Kč = Kč 5. rok = 2 x Kč/ (6-4) = Kč Zůstatková cen = 0 Kč

= Kč Zůstatková cena = Kč – Kč = Kč 3. rok = 2 x Kč /(6 – 2) = Kč Zůstatková cena = Kč – Kč = Kč 4. rok = 2 x Kč/ (6-3) = Kč Zůstatková cena = Kč Kč = Kč 5. rok = 2 x Kč/ (6-4) = Kč Zůstatková cen = 0 Kč.")

24

Suma odpisů P - V

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")