Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Mezinárodní měnový systém

Stanislav Polouček International School of Management Prešov, Slovakia

2

Charakteristika mezinárodního měnového systému

soubor vzájemných vztahů a vazeb mezi měnami a měnovými systémy jednotlivých států a regionů prošel historicky dlouhým vývojem potřeba světových peněz k realizaci mezinárodního obchodu drahé kovy (zlato a stříbro - bimetalismus) zlatý standard (standard zlaté dolarové devizy do počátku 70. let minulého století)

zlatý standard (standard zlaté dolarové devizy do počátku 70. let minulého století)")

3

Mezinárodní měnový fond (International Monetary Fund)

Brettonwoodské dohody Měnová a finanční konference OSN ( července 1944) v Bretton Woods (USA) ratifikovány 44 státy cíl rovnováha platebních bilancí, podpora světového obchodu, volného pohybu zboží a služeb, stabilita měn, zabránit znehodnocování měn dominantní postavení USA ve světové ekonomice odraz v postavení USD v mezinárodních měnových vztazích

v Bretton Woods (USA) ratifikovány 44 státy. cíl rovnováha platebních bilancí, podpora světového obchodu, volného pohybu zboží a služeb, stabilita měn, zabránit znehodnocování měn. dominantní postavení USA ve světové ekonomice. odraz v postavení USD. v mezinárodních měnových vztazích.")

4

Změny v podílu vybraných zemí na průmyslové výrobě (1948-1972, v %)

")

5

Brettonwoodské dohody

postaveny na dvou pilířích přímé směnitelnosti USD za zlato v poměru 1 USD = 0, g zlata (1 trojská unce zlata, tj. 31, g zlata za 35 USD) pevných devizových kurzech (± 1 % od měnové parity) devalvace (revalvace) jen se souhlasem MMF

pevných devizových kurzech. (± 1 % od měnové parity) devalvace (revalvace) jen se souhlasem MMF.")

6

REŽIM DEVIZOVÉHO KURZU (1)

pevný x pružný devizový kurz (fixed) x (floating) řízený nebo neřízený - vždy v určitých hranicích - centrální parita stanovena vládou nebo centrání bankou - intervence závazné x dobrovolné devalvace nebo revalvace x pokles, znehodnocení (depreciation) či růst, zhodnocení (appreciation)

x (floating) řízený nebo neřízený. - vždy v určitých hranicích. - centrální parita stanovena vládou. nebo centrání bankou. - intervence závazné x dobrovolné. devalvace nebo revalvace. x pokles, znehodnocení (depreciation) či růst, zhodnocení (appreciation)")

7

Vývoj (rozpad) brettonwoodského měnového systému

v období vzniku odpovídal potřebám mezinárodních hospodářských (měnových) vztahů zavedení směnitelnosti hlavních měn v roce 1959 obsahoval hluboké vnitřní rozpory reformy (nahrazení) ve třech etapách konec 50. let – konec 60. let počátek 70. let – polovina 70. let od poloviny 70. let

vztahů. zavedení směnitelnosti hlavních měn v roce obsahoval hluboké vnitřní rozpory. reformy (nahrazení) ve třech etapách. konec 50. let – konec 60. let. počátek 70. let – polovina 70. let. od poloviny 70. let.")

8

Brettonwoodský měnový systém v 50. a 60. letech

snaha doplnit měnový systém o nové prvky, které by jej pomohly stabilizovat nedostatek likvidity zlatý standard od zhruba roku 1880 do 1. světové války problém (po válce), zda může být dlouhodobě měnový systém založený na zlatě Triffinovo dilema

, zda může být dlouhodobě měnový systém založený na zlatě. Triffinovo dilema.")

9

Brettonwoodský měnový systém v 50. a 60. letech

změny v úloze a postavení MMF nedostatek likvidity => zavedení SDR změnila se struktura měnových rezerv a úvěrů, poskytovaných MMF

10

Rozhodující příčiny krachu brettonwoodského měnového systému

nerovnoměrný hospodářský vývoj chronické inflační procesy nerovnováhy platebních bilancí

11

Snížení kupní síly některých měn ( v % )

60,0 64,9 57,1 NORSKO ŠVÉDSKO RAKOUSKO 55,4 52,8 62,1 67,1 62,3 69,8 55,9 ITÁLIE NSR VELKÁ BRITÁNIE NIZOZEMÍ JAPONSKO FRANCIE USA 1958 1973 100

12

Rozhodující příčiny krachu brettonwoodského měnového systému

důsledky (nerovnováh platební bilance USA): růst papírových dolarů v oběhu pokles zlatého krytí krátkodobých zahraničních závazků USA 1950 …… 270 % 1960 …… 108 % 1971 …… 20 %

: růst papírových dolarů v oběhu. pokles zlatého krytí krátkodobých zahraničních závazků USA …… 270 % 1960 …… 108 % 1971 …… 20 %")

13

Brettonwoodský měnový systém v první polovině 70. let

zrušení směnitelnosti USD za zlato ( ) Washingtonské dohody ( ) první devalvace USD a rozšíření fluktuačního pásma druhá devalvace USD (únor 1973) po obnovení obchodování japonský jen a většina měn evropských zemí vůči USD volně plavala členové MMF nemuseli udržovat pevný kurz své měny k USD (březen 1973)

Washingtonské dohody ( ) první devalvace USD a rozšíření fluktuačního pásma. druhá devalvace USD (únor 1973) po obnovení obchodování japonský jen a většina měn evropských zemí vůči USD volně plavala. členové MMF nemuseli udržovat pevný kurz své měny k USD (březen 1973)")

14

Jamajský měnový systém

počáteční léta fungování post brettonwoodského (jamajského) měnového systému charakteristická: nestabilitou obecně, včetně nestability volně plovoucích devizových kurzů vnějšími šoky: první ropná krize (1973) vysoká inflace v ekonomicky vyspělých zemích Jamajské dohody (leden 1976) + další dohody země si mohou zvolit režim devizového kurzu + ustavení dohledu MMF nad kurzovými politikami jednotlivých zemí

měnového systému charakteristická: nestabilitou obecně, včetně nestability volně plovoucích devizových kurzů. vnějšími šoky: první ropná krize (1973) vysoká inflace v ekonomicky vyspělých zemích. Jamajské dohody (leden 1976) + další dohody. země si mohou zvolit režim devizového kurzu + ustavení dohledu MMF nad kurzovými politikami jednotlivých zemí.")

15

VÝVOJ CENY ZLATA NA SVĚTOVÝCH TRZÍCH V LETECH 1944 – 1983 (v $za trojskou unci)

1960 1968 1970 1972 1974 1976 1980 1983 35 62 188 140 100 208 850 38 42,22

18

Budoucnost mezinárodního měnového systému

pozice klíčové měny má vliv na světovou ekonomiku je nejen obchodní, ale i rezervní měnou a měnou intervenční je jí v současné době USD (+ euro + japonský jen) režimy devizových kurzů v posledních letech dva extrémy: co možná nejpevnější až absolutní fixace (currency board) x volně plovoucí kurzy institucionální uspořádání

režimy devizových kurzů. v posledních letech dva extrémy: co možná nejpevnější až absolutní fixace (currency board) x volně plovoucí kurzy. institucionální uspořádání.")

24

REŽIM DEVIZOVÉHO KURZU (3)

IMF (International Monetary Fund) exchange rate arrangements with no separate legal tender currency board arrangements other conventional fixed peg arrangements (including de facto peg arrangements under managed floating) pegged exchange rate within horizontal bands crawling pegs exchange rates within crawling bands managed floating with no pre-announced path for exchange rate independently floating

exchange rate arrangements with no separate legal tender. currency board arrangements. other conventional fixed peg arrangements (including de facto peg arrangements under managed floating) pegged exchange rate within horizontal bands. crawling pegs. exchange rates within crawling bands. managed floating with no pre-announced path for exchange rate. independently floating.")

25

Mezinárodní měnový fond

jeho založení součást dohody oficiálně vznikl v Bretton Woods poskytování úvěrů členským zemím postiženým problémy s běžným účtem platební bilance krátkodobé conditionality za předpokladu provádění vhodné hospodářské politiky

26

Rozšíření náplně činnosti MMF

tři novely Článků dohody vytváření nových prostředků mezinárodní likvidity (1969) regulace zahraniční zadluženosti členských zemí (1978) výzkumně informační a poradenská činnost spojená s technickou asistencí a pomocí (1992)

regulace zahraniční zadluženosti členských zemí (1978) výzkumně informační a poradenská činnost spojená s technickou asistencí a pomocí (1992)")

27

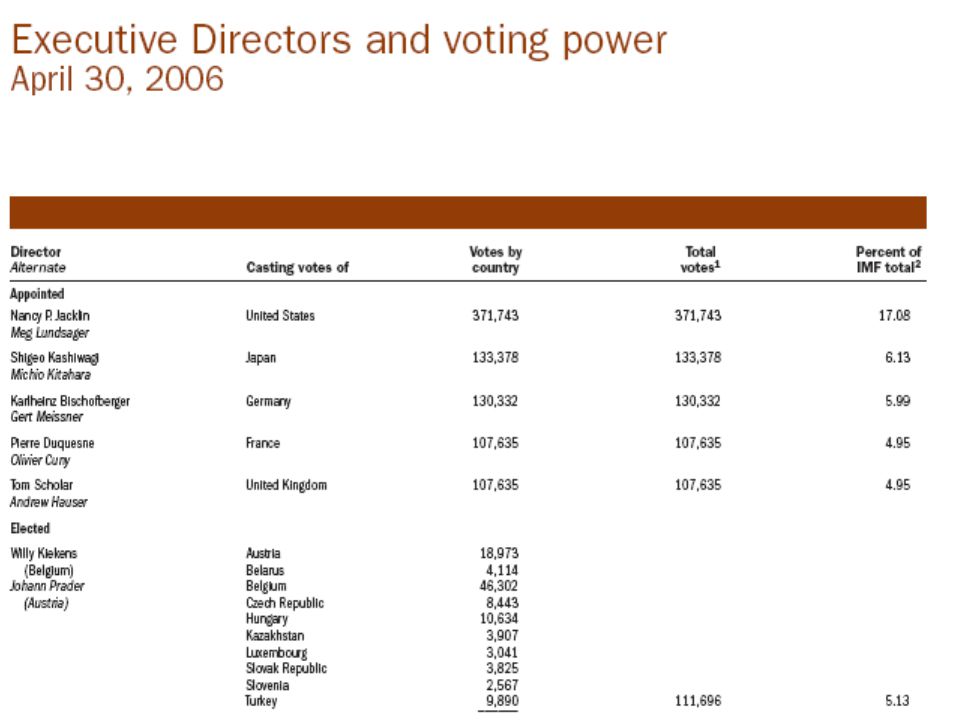

Organizační struktura MMF

Rada guvernérů (Board of Governors) každý členský stát zastoupen jedním guvernérem a jedním alternátem rozhoduje o zásadní otázkách schází se pravidelně na výročním zasedání Rada výkonných ředitelů řídí běžnou agendu v současné době je tvořena 24 výkonnými řediteli 5 jmenováno, voleni jako zástupci skupin Správní ředitel osoba v čele MMF, tradičně Evropan

každý členský stát zastoupen jedním guvernérem a jedním alternátem. rozhoduje o zásadní otázkách. schází se pravidelně na výročním zasedání. Rada výkonných ředitelů. řídí běžnou agendu. v současné době je tvořena 24 výkonnými řediteli. 5 jmenováno, voleni jako zástupci skupin. Správní ředitel. osoba v čele MMF, tradičně Evropan.")

28

Skupina členů MMF zahrnující Slovensko

počet hlasů % z celku Bělorusko 4 114 0,19 Belgie 46 302 2,14 Česká republika 8 443 0,39 Kazachstán 3 907 0,18 Lucembursko 3 041 0,14 Maďarsko 10 634 0,49 Rakousko 18 973 0,88 Slovensko 3 825 Slovinsko 2 567 0,12 Turecko 9 890 0,46 5,16

32

Postavení členských zemí v MMF

kvóta určena jednotlivým státům dle velikosti a ekonomické síly určuje vklad členského státu (původně zlata a národní měny) určuje počet hlasů (dodatečných) měřítko možnosti a práva členského státu půjčovat si od MMF konvertibilní měny oproti deponování odpovídající částky národní měny

určuje počet hlasů (dodatečných) měřítko možnosti a práva členského státu půjčovat si od MMF konvertibilní měny oproti deponování odpovídající částky národní měny.")

33

Postavení členských zemí v MMF

o počtu hlasů rozhoduje výše kvóty 250 hlasů + dodatečné hlasy kvóty jsou každých 5 let revidovány zásadní rozhodnutí x jiná přijímání nových členů určení výše kvóty členského státu + změny kvót alokace SDR

35

Bankovnictví, 1006, č. 10, s. 14.

36

Zvláštní práva čerpání Special Drawing Rights (SDR)

")

37

Dodatky Dohody o MMF (Articles of Agreement)

zavedení SDR rozhodnuto v Rio de Janeiro (1967) základem mezinárodního měnového systému místo zlata SDR potvrzeno v roce 1978 zvláštní účty jednotlivých zemí (centrálních bank)

základem mezinárodního měnového systému místo zlata SDR. potvrzeno v roce zvláštní účty jednotlivých zemí (centrálních bank)")

38

Zvláštní práva čerpání (SDR)

mezinárodní peněžní jednotka vydávané od první změna Článků dohody o MMF od roku 1944 úvěry x koncepce „darů“ dodatečná aktiva

39

EMISE SDR 1970-1972 9,3 mld. 1979-1981 12,1 mld. -------------

40

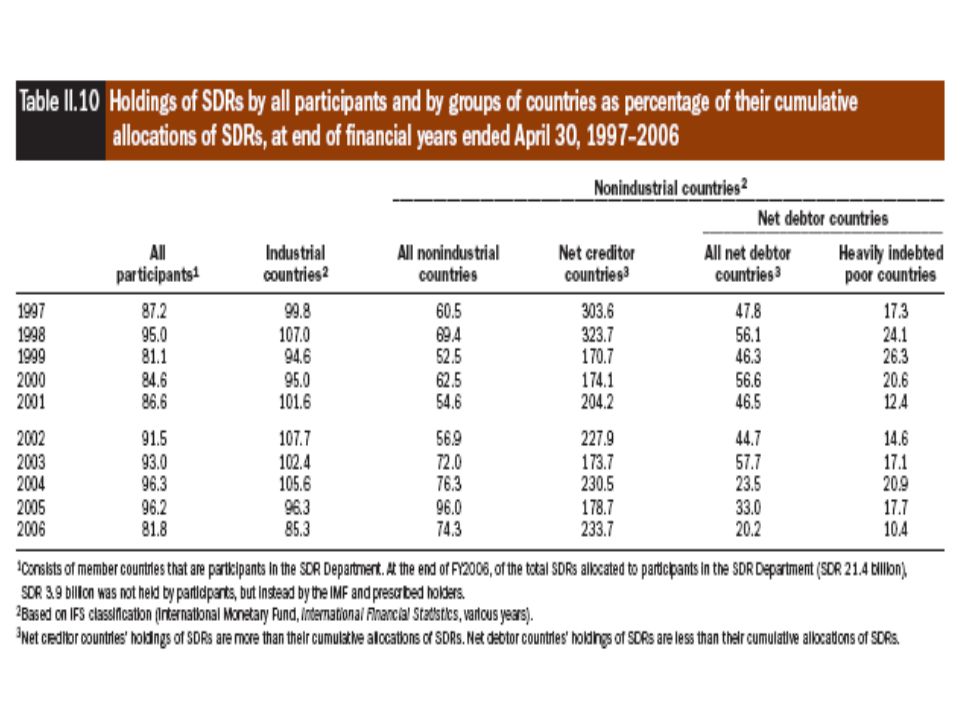

Podíl SDR v měnových rezervách (v %)

")

41

Možnosti užití SDR běžné platby splácení dluhů (závazků)

splácení kvót v MMF a další operace mezi členskými státy MMF a MMF směna za národní měny členských zemí MMF termínové transakce swapové transakce devizové intervence zúčtování

43

Hodnota SDR zpočátku opřena o paritu ke zlatu

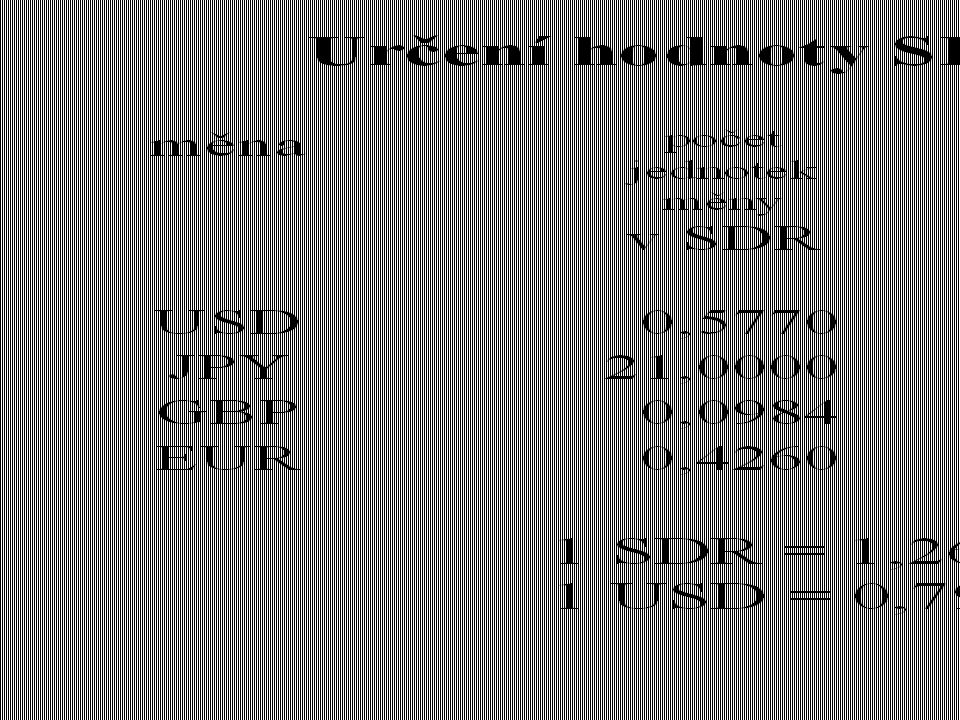

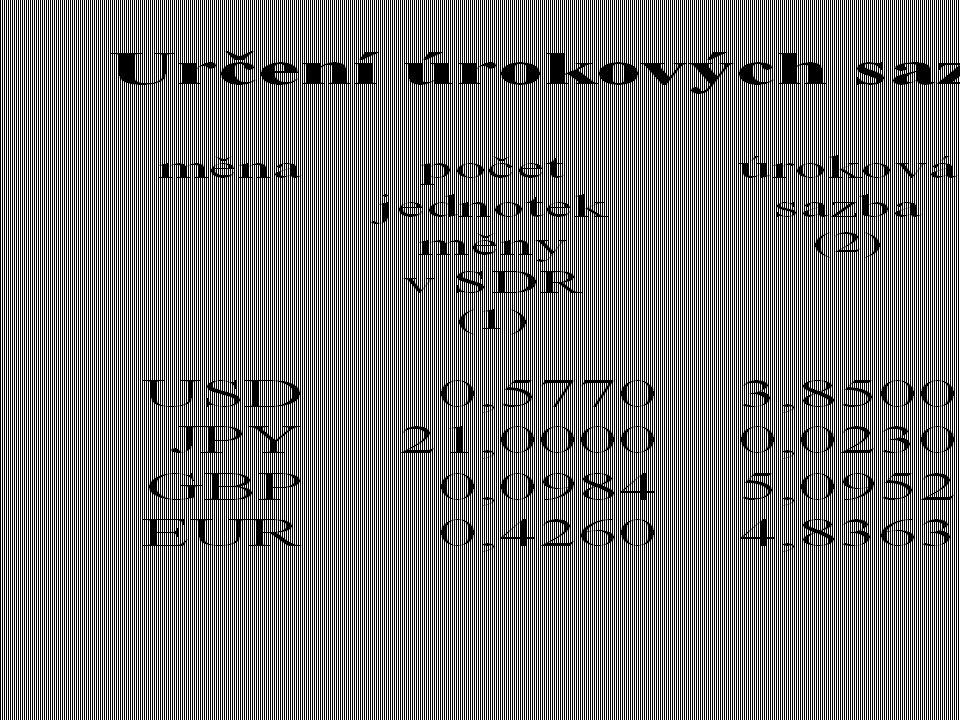

x od července 1974 v koši měn devalvace USD (1971 a 1973) obsah zlata v SDR zůstal 0, g devizový kurz USD/SDR: ,00000 ,08571 ,08571 ,20635

obsah zlata v SDR zůstal 0, g. devizový kurz USD/SDR: , , , ,")

44

cena zlata v USD za 1 troj. unci

Vztah SDR k zlatu a USD zlato v SDR v USD kurz USD/SDR cena zlata v USD za 1 troj. unci oficiální tržní 1970 0,888671 1,00000 35,00 37,38 1971 0,818513 1,08571 38,00 43,62 1972 0,08571 38,00 64,90 1973 0,736662 1,20635 42,22 109,00

45

URČENÍ JEDNOTKY ZVLÁŠTNÍCH PRÁV ČERPÁNÍ V ROCE 1974 (v %)

1,0 1,5 2,5 3,5 4,5 JAR RAND RAKOUSKO ŠILINK DÁNSKO KORUNA NORSKO KORUNA ŠPANĚLSKO PESETA AUSTRÁLIE DOLAR ŠVÉDSKO KORUNA BELGIE FRANK HOLANDSKO ZLATÝ 33,0 12,5 9,0 7,5 6,0 DOLAR USA MARKA NSR LIBRA BRITÁNIE FRANK FRANCIE JEN JAPONSKO DOLAR KANADA LIRA ITÁLIE 100 JEDNOTKA SDR

46

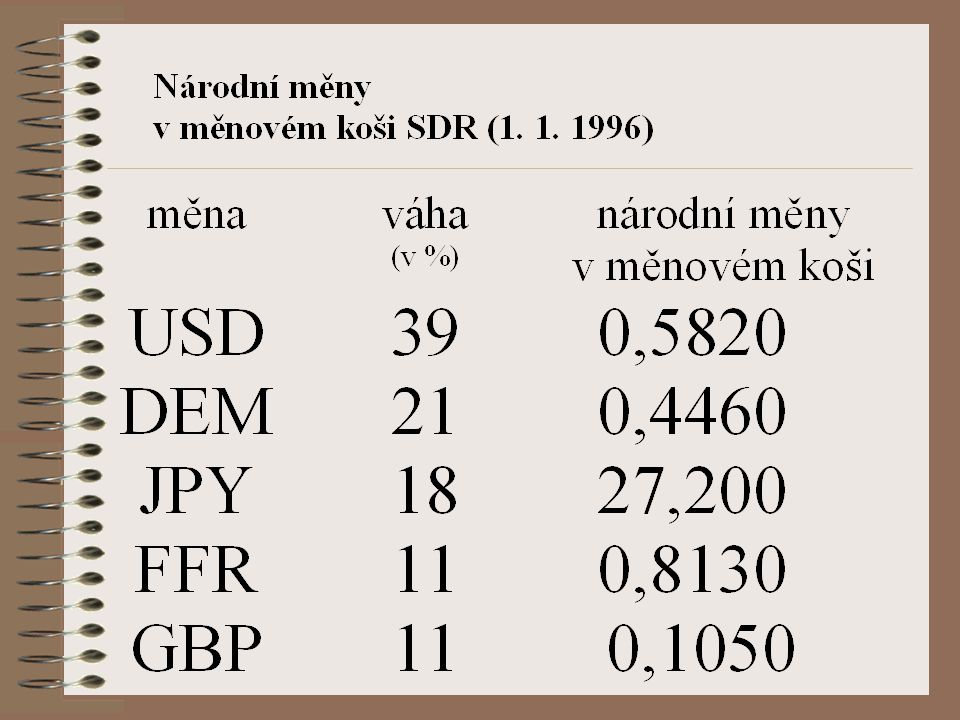

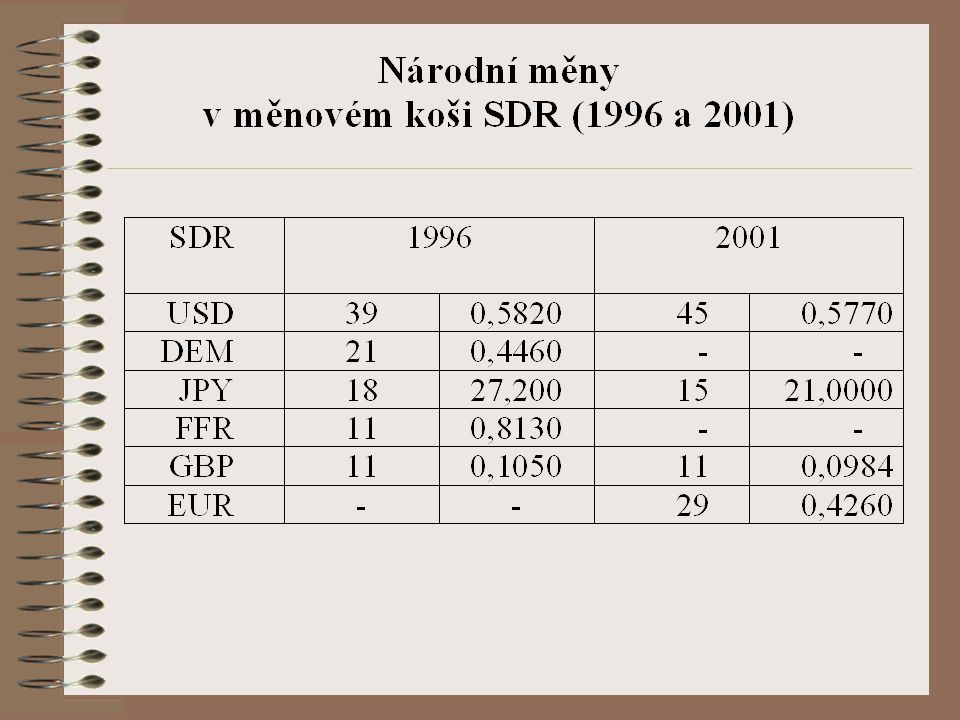

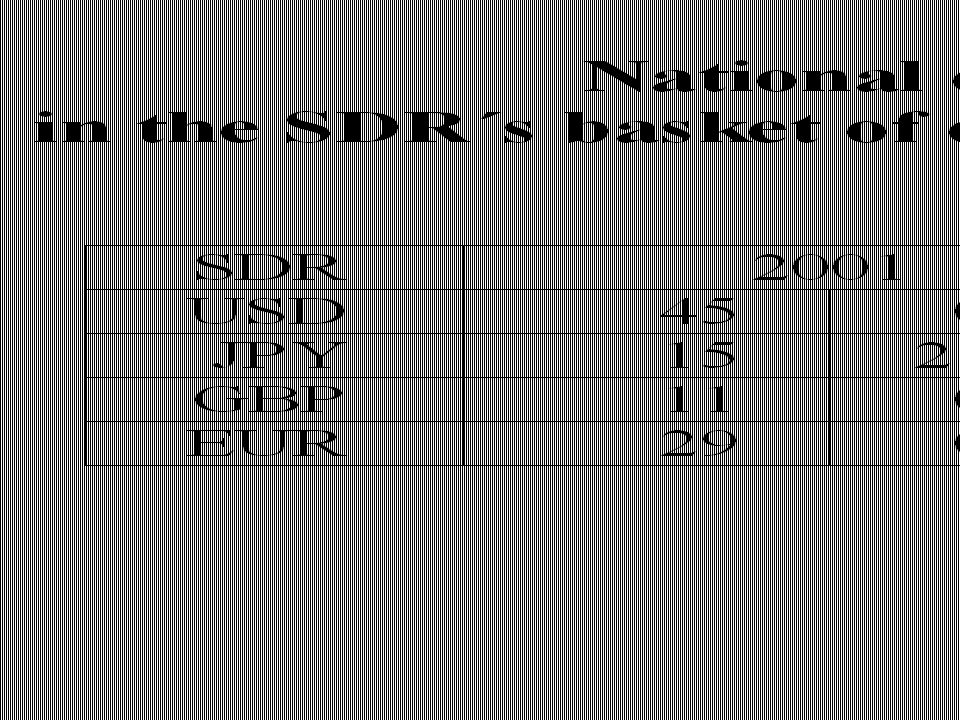

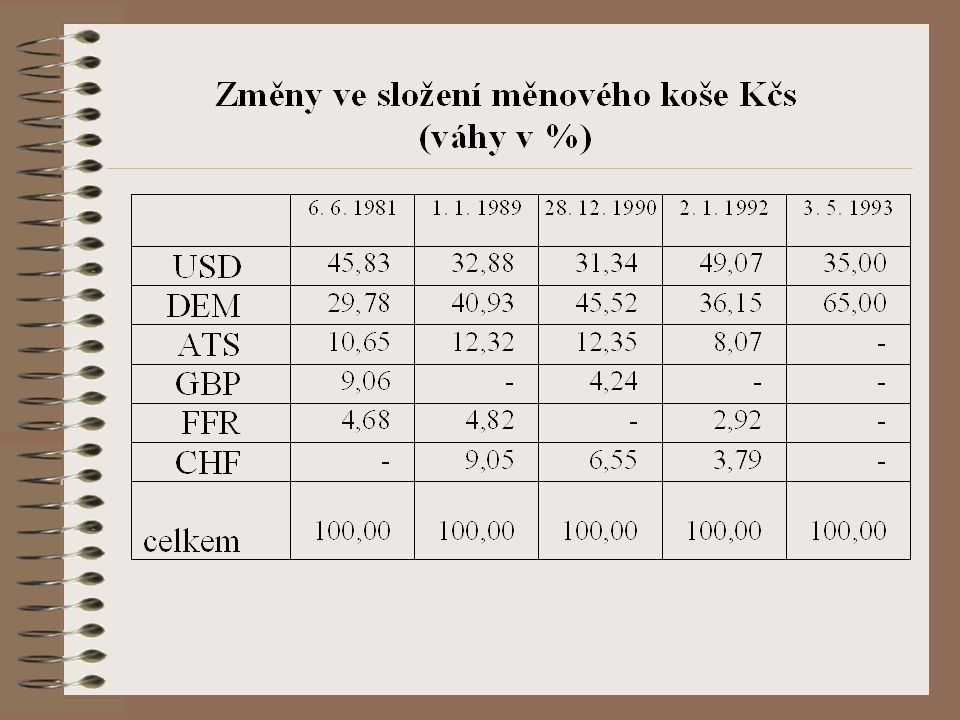

Váhy národních měn v měnovém koši SDR (1974 a 1978)

2,0 - iránský riál 3,0 saudskoarabský riál 1,0 jihiafrický rand 1,5 rakouský šilink španělská peseta norská koruna dánská koruna australský dolar 2,5 švédská koruna 4,0 3,5 belgický frank 5,0 4,5 holandský gulden 6,0 italská lira kanadský dolar 7,5 japonský jen francouzský frank 9,0 anglická libra 12,5 západoněmecká marka 33,0 americký dolar Váha národní měny od 1978 od 1974 Složení měnového koše

51

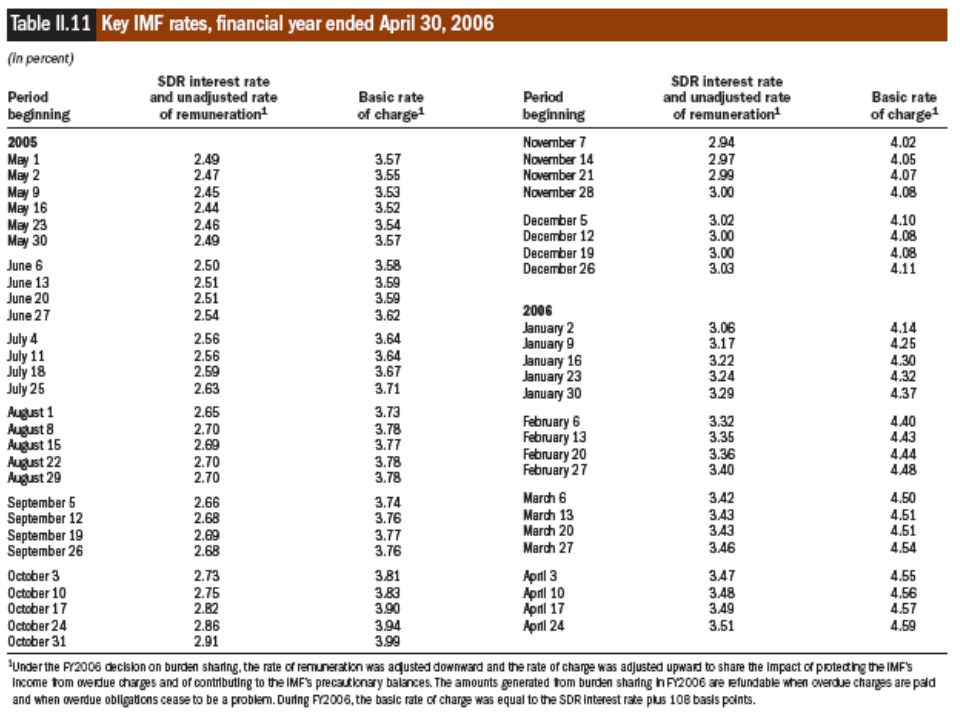

For the week of November 06, 2006 to November 12, 2006 (Data as of Friday, November 03, 2006)

Currency Currency amount under Rule O-1 (A) Exchange rate against the SDR 1 (B) Interest rate 2 (C) Product (A) x (B) x (C) Euro 0.4100 3.5385 1.2463 Japanese Yen 0.3850 0.0407 Pound Sterling 0.0903 5.0200 0.5827 U.S. Dollar 0.6320 5.0900 2.1658 Total 4.0355 SDR Interest Rate 3 4.04

Exchange rate against the SDR 1 (B) Interest rate 2 (C) Product (A) x (B) x (C) Euro Japanese Yen Pound Sterling U.S. Dollar Total SDR Interest Rate")

54

Úročení SDR od 1.1. 1970 1,5 % (článek XXVI, sekce 3)

1974 zvýšení na 5 % od úrokové sazby vybraných krátkodobých cenných papírů

55

Úrokové sazby na SDR (adjusted weekly; the market yield)

tříměsíční: státní pokladniční poukázky (U.S.A.) mezibankovní úrokové sazby z depozit (Německo) úrokové sazby z depozitních certifikátů (Japonsko) státní pokladniční poukázky (Francie) státní pokladniční poukázky (Británie)

mezibankovní úrokové sazby z depozit (Německo) úrokové sazby z depozitních certifikátů (Japonsko) státní pokladniční poukázky (Francie) státní pokladniční poukázky (Británie)")

56

Úroková sazba z tříměsíčních depozit na euroměnových trzích

Vývoj úrokových sazeb z SDR a úrokových sazeb na mezinárodních finančních trzích v % 4,46 3,29 4,64 1993 9,52 3,86 6,26 1992 9,31 5,99 7,72 1991 8,51 8,31 9,09 1990 7,09 9,28 8,27 1989 4,33 7,98 6,25 1988 4,06 7,18 5,87 1987 6,86 6,39 1986 5,37 8,40 7,81 1985 v DEM v USD Úroková sazba z tříměsíčních depozit na euroměnových trzích Úroková sazba SDR Rok Pramen: International Financial Statistics, October 1994, IMF Washington 1994

57

Úrokové sazby na SDR (od roku 2000)

publikovány jednou týdně (v pondělí ráno na www stranách MMF) tříměsíční: státní pokladniční poukázky (U.S.A.) Euribor (Německo, Francie) státní pokladniční poukázky (Británie) 13-ti týdenní: státní pokladniční poukázky (Japonsko)

tříměsíční: státní pokladniční poukázky (U.S.A.) Euribor (Německo, Francie) státní pokladniční poukázky (Británie) 13-ti týdenní: státní pokladniční poukázky (Japonsko)")

60

Pozitiva SDR relativně menší změny devizových kurzů emise je pod

mezinárodní kontrolou

61

Budoucnost SDR proti změna situace: názory, že mohou mít význam jako:

pohyblivé devizové kurzy nevyžadují vysoké objemy devizových rezerv není třeba dodatečné likvidity názory, že mohou mít význam jako: zdroj úvěrů (nižší náklady pro rozvojové země, než na kapitálových trzích) vyšší stabilita garantovaná MMF a členstvím v MMF

vyšší stabilita garantovaná MMF a členstvím v MMF.")

Podobné prezentace

Katedra ekonomie (KE)>")

Proč se tak radikálně změnil svět od poslední třetiny 19.století? Zásadní změny ve světě -dramatický růst efektivity zemědělství.>")

Vzniklo v roce 1951 jako první ze tří evropských společenství. Jeho cílem byla podpora rozvoje dvou tehdy klíčových.>")

Slovinska a (neúspěšné) Litvy Michal Pazour Technologické centrum AV ČR Příspěvek byl vypracován v rámci.>")