Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Zaměstnanecké benefity – stravenky

2

Co je to „stravenka“ z finančního hlediska?

Stravenka je druh zaměstnaneckého benefitu, který může být poskytován zaměstnavatelem zaměstnanci nad rámec peněžního plnění mzdy. Záleží vždy na svobodném rozhodnutí zaměstnavatele, zda bude příspěvek na stravování poskytovat, a na svobodném rozhodnutí zaměstnance, zda na zaměstnavatelem nabízené podmínky přistoupí. Srov.: V některých státech zákonem daná povinnost.

3

Jak funguje „stravenkový systém“

Zaměstnavatel: Může uplatnit jako daňově uznatelný náklad hodnotu až do výše 55 % ceny jednoho jídla za jednu směnu, maximálně daňově uznatelný příspěvek na stravování činí dle stávajících právních předpisů 51,10 Kč na jednoho zaměstnance za pracovní směnu. (§24 odst. 2 písm. J) bod 4 a 5 zák. č. 586/1992 Sb., o daních z příjmu, §176 odst. 1 písm. a) zákona č. 262/2006, zákoníku práce) Zaměstnanec: Poskytování zaměstnaneckých benefitů je jakožto nepeněžní plnění zaměstnavatelem zaměstnancům osvobozeno od daně. (§6 odst. 9 zákona č. 586/1992 Sb., o daních z příjmu)

bod 4 a 5 zák. č. 586/1992 Sb., o daních z příjmu, §176 odst. 1 písm. a) zákona č. 262/2006, zákoníku práce) Zaměstnanec: Poskytování zaměstnaneckých benefitů je jakožto nepeněžní plnění zaměstnavatelem zaměstnancům osvobozeno od daně. (§6 odst. 9 zákona č. 586/1992 Sb., o daních z příjmu)")

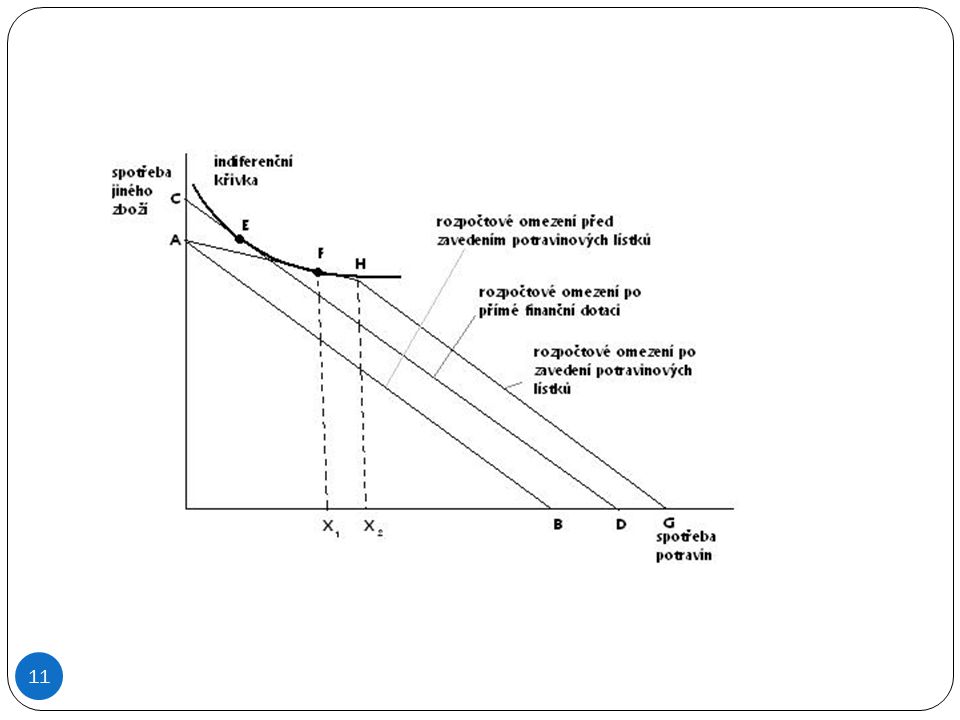

4

Dopady systému v současné podobě:

Přímé dopady: Nižší daňové a odvodové příjmy státního rozpočtu Nepřehledný systém daňových zákonů Efektivní systém stravování zaměstnanců Nepřímé dopady („spillover efects“): Zvýšená poptávka v sektoru služeb, jež generuje DPH, daně z mezd, daně ze zisků, sociální příspěvky Vyšší zaměstnanost v sektoru služeb představuje menší nároky na mandatorní výdaje ze SR

: Zvýšená poptávka v sektoru služeb, jež generuje DPH, daně z mezd, daně ze zisků, sociální příspěvky. Vyšší zaměstnanost v sektoru služeb představuje menší nároky na mandatorní výdaje ze SR.")

5

Změna systému - průzkum GfK Czech

Září 2009, 1000 respondentů (zaměstnanci) Stěžejní výstupy o spotřebním chování: 78 % držitelů by přestalo obědvat v oblíbené restauraci, pokud by neakceptovala stravenky 70 % držitelů by omezilo stravování v restauracích 49 % držitelů by snížilo spotřební výdaje na obědy Celkově by výdaje na obědy v pracovních dnech poklesly o 59 %, tj. o 7,54 miliardy Kč ročně. Zdroj: Agentura GfK Czech, člen GfK CEE

Stěžejní výstupy o spotřebním chování: 78 % držitelů by přestalo obědvat v oblíbené restauraci, pokud by neakceptovala stravenky. 70 % držitelů by omezilo stravování v restauracích. 49 % držitelů by snížilo spotřební výdaje na obědy. Celkově by výdaje na obědy v pracovních dnech poklesly o 59 %, tj. o 7,54 miliardy Kč ročně. Zdroj: Agentura GfK Czech, člen GfK CEE.")

6

Tržby 7,54 miliardy Kč… …znamenají roční mzdové náklady (superhrubá mzda) pro kuchařů …znamenají roční mzdové náklady (superhrubá mzda) pro číšníků Pro lepší představu: Př.: Pokud by jen polovina z uvedených kuchařů ztratila práci na 5 měsíců, stát by na jejich DPFO tratil 107 mil. Kč, na odvodech zaměstnavatelů pak 127 mil. Kč a těmto nezaměstnaným by na dávkách vyplatil přes 527 milionů Kč (suma -761 mil. Kč).

pro číšníků. Pro lepší představu: Př.: Pokud by jen polovina z uvedených kuchařů ztratila práci na 5 měsíců, stát by na jejich DPFO tratil 107 mil. Kč, na odvodech zaměstnavatelů pak 127 mil. Kč a těmto nezaměstnaným by na dávkách vyplatil přes 527 milionů Kč (suma -761 mil. Kč).")

7

Stravenky – akční produkt státu?

Daňové zvýhodnění je možné hodnotit jako státní intervenci. Každá restaurace se však svobodně rozhoduje, jestli bude stravenky akceptovat nebo ne. Ve veřejném sektoru bychom se na daňové zvýhodnění stravovacích poukázek mohli dívat jako na investici (ztráta výnosů daně z příjmů), jejíž návratnost způsobují právě efekty přelévání (zvýšený výběr DPH, daní z mezd, daní ze zisků a odvodů SZP stravovacích zařízení). Ve srovnání se substituty stravování – obchody s potravinami či vlastní produkcí potravin – je přínos současného systému mnohem větší.

, jejíž návratnost způsobují právě efekty přelévání (zvýšený výběr DPH, daní z mezd, daní ze zisků a odvodů SZP stravovacích zařízení). Ve srovnání se substituty stravování – obchody s potravinami či vlastní produkcí potravin – je přínos současného systému mnohem větší.")

8

Studie Institutu oceňování majetku VŠE

A. 2008: Přínos systémů zaměstnaneckého stravování jako celku pro SR pozitivní, interval <99 mil. Kč; 1231 mil. Kč>, střední hodnota +584 milionů Kč B. 2008: Přínos stravenkových systémů pro SR pozitivní, interval <53 mil. Kč; 657 mil. Kč>, střední hodnota +312 mil. Kč *A. 2010: Zrušení systémů zaměstnaneckého stravování jako celku pro SR negativní, interval odhadovaného dopadu < mil. Kč; -82 mil. Kč>, střední hodnota -710 mil. Kč *B. 2010: Zrušení stravenkových systémů pro SR negativní, interval <-787 mil. Kč; -49 mil Kč>, střední hodnota -426 mil. Kč Zdroj: Ing. Buus, T., Ph.D. – Ing. Žďárek, V.: Makroekonomická analýza efektivity stravenkových systémů… (IOM VŠE, 2008)

")

9

Stravenky a distorze trhu?

Důležité: Na rozdíl od přímých daňových pobídek a aktivit typu Czech Invest nelze na zaměstnanecké benefity nahlížet jako na jednoznačně distorzní faktor: Systém nezvýhodňuje jednotlivé podniky nebo odvětví, legislativní rámec je pro všechny subjekty v ekonomice shodný vyjma OSVČ). Vstup do systému je dobrovolný (tj. nevynutitelný), absence v systému není penalizována. To znamená, že subjekty svobodně rozhodují o alokaci svých disponibilních zdrojů. Zaměstnavatelé si současný systém osvojili a naučili se jej efektivně využívat, nepovažují jej za složitou administrativní zátěž. 92 % podniků hodnotí současnou daňovou úpravu problematiky jako velmi jednoduchou. Problém: Ze soukromých investic do stravovacích zařízení by stát jedním škrtem pera učinil „špatné investice“. (Z tohoto pohledu by bylo efektivnější zvolit nějaké přechodné období.) Při zachování podpory subjektům ad d. (tedy majitelům závodních stravovacích zařízení) by bylo zvýhodnění jedné skupiny zaměstnanců na úkor ostatních poplatníků ještě výraznější.

. Vstup do systému je dobrovolný (tj. nevynutitelný), absence v systému není penalizována. To znamená, že subjekty svobodně rozhodují o alokaci svých disponibilních zdrojů. Zaměstnavatelé si současný systém osvojili a naučili se jej efektivně využívat, nepovažují jej za složitou administrativní zátěž. 92 % podniků hodnotí současnou daňovou úpravu problematiky jako velmi jednoduchou. Problém: Ze soukromých investic do stravovacích zařízení by stát jedním škrtem pera učinil „špatné investice . (Z tohoto pohledu by bylo efektivnější zvolit nějaké přechodné období.) Při zachování podpory subjektům ad d. (tedy majitelům závodních stravovacích zařízení) by bylo zvýhodnění jedné skupiny zaměstnanců na úkor ostatních poplatníků ještě výraznější.")

10

Zásadní otázky k tématu:

Lze stravenkový systém z tržního hlediska hodnotit jako nejlepší možné řešení? Je z pohledu ekonoma / politika kompletní zrušení daňové výjimky efektivnější než fungování současného systému? Tj. lze ignorovat nepřímé efekty, které současný systém generuje? Můžeme v aktuální napjaté rozpočtové situaci postavit částečné zjednodušení daňového systému nad optimalizaci stavu veřejných financí?

Podobné prezentace

>")

poukázek na stravování z pohledu zaměstnavatelů, zaměstnanců.>")