Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Ekonomická, finanční, právní a insolvenční andragogika určená lektorům, poradcům a dalším účastníkům vzdělávání - CZ.1.07/3.2.11/02.0094 Vzdělávací program: Ekonomické aspekty insolvence pro lektory ÚVOD DO EKONOMIKY PODNIKU 9. 9. 2013 Doc. Ing. Luboš Smrčka, CSc.

2

Kontaktní údaje Vyučující:doc. Ing. Luboš Smrčka, CSc. Email:smrckal@vse.cz Seminární práce do 30.9. 2013krátká anotacesmrckal@vse.czsmrckal@vse.cz, info@kskri.cz info@kskri.cz od 30.9. 2013průběžná spoluprácesmrckal@vse.cz do 15.12. 2013finální verzesmrckal@vse.czsmrckal@vse.cz, info@kskri.cz info@kskri.cz

3

Plán kursu 1 Podnik a podnikání. Založení podniku 2 Cíle a funkce podniku. Organizační struktura podniku 3 Majetková a kapitálová struktura podniku 4 Finanční analýza 5 Základy finanční matematiky 6 Investiční rozhodování 7 Výrobní činnost podniku. Analýza nákladů 8 Život podniku 9 Sdružování podniků. Společné podniky 10 Specifické ekonomiky

4

1 Podnik a podnikání. Založení podniku

5

Podnikání základní motiv => zhodnocení vloženého kapitálu (tj. obvykle dosažení zisku) => zvyšování hodnoty podniku – kapitál vlastní versus kapitál vypůjčený (musí se vracet a obvykle není půjčen bezúročně) alternativní motiv => uspokojování potřeb zákazníků nutná eliminace rizik

=> zvyšování hodnoty podniku – kapitál vlastní versus kapitál vypůjčený (musí se vracet a obvykle není půjčen bezúročně) alternativní motiv => uspokojování potřeb zákazníků nutná eliminace rizik.")

6

Právní úprava podnikání podnikání (§ 2 odst. 1 ObchZ) – soustavná činnost prováděná samostatně podnikatelem vlastním jménem a na vlastní odpovědnost za účelem dosažení zisku podnikatel (§ 5 ŽivnZ) – fyzická nebo právnická osoba, která získala živnostenské oprávnění (živnostenský list nebo koncesní listina) podnik (§ 5 odst. 1 ObchZ) – soubor hmotných, osobních a nehmotných složek podnikání. Patří k němu věci, práva, jiné majetkové hodnoty náležející podnikateli, sloužící nebo mající sloužit k provozu podniku obchodní majetek (§ 6 odst. 1 ObchZ) – soubor majetkových hodnot patřících podnikateli a majiteli sloužících, resp. majících sloužit k jeho podnikání

– soustavná činnost prováděná samostatně podnikatelem vlastním jménem a na vlastní odpovědnost za účelem dosažení zisku podnikatel (§ 5 ŽivnZ) – fyzická nebo právnická osoba, která získala živnostenské oprávnění (živnostenský list nebo koncesní listina) podnik (§ 5 odst. 1 ObchZ) – soubor hmotných, osobních a nehmotných složek podnikání. Patří k němu věci, práva, jiné majetkové hodnoty náležející podnikateli, sloužící nebo mající sloužit k provozu podniku obchodní majetek (§ 6 odst. 1 ObchZ) – soubor majetkových hodnot patřících podnikateli a majiteli sloužících, resp. majících sloužit k jeho podnikání.")

7

Klasifikace podniků podle právní formy (viz další slide) podle předmětu činnosti – průmysl, zemědělství, služby – odvětvová klasifikace NACE podle velikosti – mikropodnik, malý podnik, střední podnik, velký podnik podle typu výroby – hromadná (např. pivo), kusová (zakázková výroba), sériová (např. automobilka) podle převládajících výrobních faktorů – investičně náročný, materiálově náročný, pracovně náročný, energeticky náročný

, kusová (zakázková výroba), sériová (např. automobilka) podle převládajících výrobních faktorů – investičně náročný, materiálově náročný, pracovně náročný, energeticky náročný.")

8

Podniky dle velikosti ČREU mikropodniknení definovánzaměstnanci < 10 BS, obrat < 2 mil. EUR malý podnikzaměstnanci < 100 obrat < 30 mil. CZK zaměstnanci < 50 BS, obrat < 10 mil. EUR střední podnikzaměstnanci < 500 obrat < 100 mil. CZK zaměstnanci < 250 BS < 43 mil. EUR obrat < 50 mil. EUR velký podnikzaměstnanci > 500 obrat > 100mil. CZK zaměstnanci > 250 BS > 43 mil. EUR obrat > 50 mil. EUR

9

Podniky podle právní formy podnik jednotlivce = živnost obchodní společnosti – osobní veřejná obchodní společnost (v.o.s., a spol.) komanditní společnost (k.s.) – kapitálové společnost s ručením omezeným (s.r.o., spol. s r.o.) akciová společnost (a.s.) – společnosti v souladu s právem Evropské unie Evropská společnost (SE) Evropské hospodářské zájmové sdružení (EHZS) družstva státní podniky neziskové organizace

akciová společnost (a.s.) – společnosti v souladu s právem Evropské unie Evropská společnost (SE) Evropské hospodářské zájmové sdružení (EHZS) družstva státní podniky neziskové organizace.")

10

Kritéria pro volbu právní formy ručení oprávněnost k řízení, rozhodování počet zakladatelů vstupní kapitál administrativní náročnost založení a provozu účast na zisku možnost získání kapitálu (např. dluhové financování – úvěry) daňová zátěž zveřejňovací povinnost jiné (např. prestiž)

daňová zátěž zveřejňovací povinnost jiné (např. prestiž).")

11

Návrh na zápis do Obchodního rejstříku třeba předložit tyto dokumenty: – zakladatelský dokument (např. společenská smlouva, zakladatelská listina) – výpis z živnostenského rejstříku – čestné prohlášení jednatelů – podpisový vzor jednatelů – výpisy z trestního rejstříku pro každého z jednatelů – souhlas s umístěním sídla a výpis z katastru nemovitostí – listiny související se vklady do společnosti prohlášení správce vkladu o splacení vkladů potvrzení banky o zůstatku na zvláštním účtu určeném ke splacení vkladů výpisy z katastru nemovitostí ne starší než 3 měsíce písemné prohlášení vkladatele nemovitosti písemné smlouvy o vkladech, popř. zápisy o předání usnesení soudu o jmenování znalců znalecké posudky společnost vzniká zápisem do obchodního rejstříku. – rejstříkový soud = krajský soud, v jehož obvodu se nachází sídlo zakládané společnosti – výjimka: Praha a Středočeský kraj Městský soud v Praze podání návrhu na zápis do obchodního rejstříku prostřednictvím unifikovaného formuláře, který je k dispozici na stránkách Ministerstva spravedlnosti: https://or.justice.cz/ias/ui/podanihttps://or.justice.cz/ias/ui/podani zápis do OR musí být uskutečněn do 90 dnů ode dne založení společnosti – pokud společnost potřebuje ke svému podnikání oprávnění, běží lhůta 90 dnů až ode dne získání oprávnění

– výpis z živnostenského rejstříku – čestné prohlášení jednatelů – podpisový vzor jednatelů – výpisy z trestního rejstříku pro každého z jednatelů – souhlas s umístěním sídla a výpis z katastru nemovitostí – listiny související se vklady do společnosti prohlášení správce vkladu o splacení vkladů potvrzení banky o zůstatku na zvláštním účtu určeném ke splacení vkladů výpisy z katastru nemovitostí ne starší než 3 měsíce písemné prohlášení vkladatele nemovitosti písemné smlouvy o vkladech, popř. zápisy o předání usnesení soudu o jmenování znalců znalecké posudky společnost vzniká zápisem do obchodního rejstříku. – rejstříkový soud = krajský soud, v jehož obvodu se nachází sídlo zakládané společnosti – výjimka: Praha a Středočeský kraj Městský soud v Praze podání návrhu na zápis do obchodního rejstříku prostřednictvím unifikovaného formuláře, který je k dispozici na stránkách Ministerstva spravedlnosti: zápis do OR musí být uskutečněn do 90 dnů ode dne založení společnosti – pokud společnost potřebuje ke svému podnikání oprávnění, běží lhůta 90 dnů až ode dne získání oprávnění.")

12

Registrace k daním lhůta pro podání přihlášky k registraci k daním 30 dnů ode dne, kdy společnost obdržela povolení či oprávnění vykonávat činnost, která je zdrojem zdanitelných příjmů, tzn. ode dne zápisu do obchodního rejstříku registrace prostřednictvím formuláře České daňové zprávy: http://cds.mfcr.cz/sys/cds/scripts/tiskopisy/tiskopisy- pdf2012/5102_16.pdf http://cds.mfcr.cz/sys/cds/scripts/tiskopisy/tiskopisy- pdf2012/5102_16.pdf k přihlášce nutno doložit: – výpis z obchodního rejstříku – smlouvu s bankou o zřízení a vedení bankovního účtu – veškerá živnostenská a ostatní podnikatelská oprávnění – eventuelně další dokumenty potvrzující uváděné informace přihláška se podává u místně příslušného správce daně – finanční úřad, v jehož obvodu má právnická osoba své sídlo výsledkem registrace je osvědčení o registraci, v jehož rámci je daňovému subjektu přiděleno daňové identifikační číslo (DIČ)

.")

13

Okolí podniku podnik není izolován, ale je obklopen vnějším světem vliv okolí je zpravidla velmi silný, zatímco možnost podniku ovlivňovat okolí je spíše omezená okolí podniku má tyto prvky: – geografické předurčuje logistiku – sociální např. snaha podniku o rozvoj okolí (ŠKODA Auto v Ml. Boleslavi, Baťa ve Zlíně – tzv. „baťovy“ domky) – politické a právní kontinentální právní systém, součást EU x politické zájmy („velká“ versus „malá“ politika) – ekonomické dostupnost a ceny výrobních faktorů, daňová zátěž podniku, měnový vývoj (CZK/EUR, CZK/USD apod.) patří k němu odběratelé (zákazníci), dodavatelé, finanční instituce (zejména banky) – ekologické – technologické – etické poskytování pravdivých informací (viz skandály Enron, WorldCom), korektní soutěžení a propagace, poskytování skutečně kvalitních služeb – kulturně-historické internacionalizace a globalizace, náboženské aspekty

– politické a právní kontinentální právní systém, součást EU x politické zájmy („velká versus „malá politika) – ekonomické dostupnost a ceny výrobních faktorů, daňová zátěž podniku, měnový vývoj (CZK/EUR, CZK/USD apod.) patří k němu odběratelé (zákazníci), dodavatelé, finanční instituce (zejména banky) – ekologické – technologické – etické poskytování pravdivých informací (viz skandály Enron, WorldCom), korektní soutěžení a propagace, poskytování skutečně kvalitních služeb – kulturně-historické internacionalizace a globalizace, náboženské aspekty.")

14

Informace o vývoji okolí vládní a jiné prognózy střednědobého a krátkodobého vývoje ekonomiky (ekonomický růst, inflace, měnové kursy apod.) informace produkované zájmovými průmyslovými a podnikatelskými svazy vlastní historické i prognostické informace o situaci na trhu, cenách, zákaznících a jejich potřebách informace o vývoji techniky a technologie v daném oboru, získané na veletrzích, výstavách, z nabídkových katalogů apod. informace o situaci v konkurenčních firmách a jejich očekávaném chování Obchodní věstník monitoring tisku „diskrétní“ informace

15

2 Cíle a funkce podniku. Organizační struktura podniku

16

Cíle podniku – podle pořadí jejich významu (hierarchie) vrcholové (primární) a dílčí (podřazené) – podle velikosti cíle neomezené a omezené maximalistické a minimalistické – podle časového hlediska dlouhodobé, střednědobé a krátkodobé statické a dynamické trvalé a přechodné – podle vztahu mezi cíli komplementární, konkurenční, protikladné, indiferentní – podle obsahu cíle ekonomické (výkonové, finanční, výsledkové), technické, sociální, nefinanční

vrcholové (primární) a dílčí (podřazené) – podle velikosti cíle neomezené a omezené maximalistické a minimalistické – podle časového hlediska dlouhodobé, střednědobé a krátkodobé statické a dynamické trvalé a přechodné – podle vztahu mezi cíli komplementární, konkurenční, protikladné, indiferentní – podle obsahu cíle ekonomické (výkonové, finanční, výsledkové), technické, sociální, nefinanční")

17

Hlavní cíle podnikání maximalizace zisku maximalizace tržní ceny akcie maximalizace hodnoty podniku maximalizace hodnoty pro vlastníky (shareholder value) – MVA, EVA

– MVA, EVA")

18

Maximalizace zisku a její omezení Podnik má 100 000 akcií a vydělává 40 mil. Kč ročně – zisk na akcii tedy bude 40 Kč Následně vydá a prodá dalších 100 000 akcií, za získané peníze rozšíří výrobu (dodatečný zisk 20 mil. Kč – zisk na akcii tedy poklesne na 30 Kč ačkoli tak celkový zisk podniku roste, jeho původní akcionáři realizují ztrátu motivační úvaha – manažeři by měli být odměňováni nikoli v závislosti na výši celkového zisku, ale v závislosti na výši zisku na akcii (EPS – Earnings per Share)

.")

19

Maximalizace tržní ceny akcie růst ceny akcie závisí na: – očekávaném zisku na akcii (EPS) – časovém rozložení toku výnosů – rizikovosti očekávaných výnosů – míře použití dluhů – dividendové politice

– časovém rozložení toku výnosů – rizikovosti očekávaných výnosů – míře použití dluhů – dividendové politice")

20

Maximalizace hodnoty podniku různé metody pro ocenění podniku – výnosové metody (např. DCF, EVA/MVA) – účetní ocenění – metody tržního porovnání (např. P/E)

– účetní ocenění – metody tržního porovnání (např. P/E).")

21

MVA (Market Value Added) rozdíl mezi tržní hodnotou a investovaným kapitálem, tj. rozdíl mezi částkou, kterou by akcionáři a ostatní investoři získali prodejem svých akcií a dluhopisů a hodnotou, kterou do podniku vložili může být kladná či záporná vyjadřuje změny hodnoty akcií a ukazuje, kolik peněz investoři do podniku vložili a kolik peněz mohou získat zpět prodejem svých akcií na burze je-li MVA kladná, manažeři pracují dobře a vytvářejí novou hodnotu platí přitom: MVA se zvýší, pakliže hodnota podniku naroste více, než bylo do něj v téže době vloženo nového kapitálu nevýhoda MVA – nelze zjistit u podniků, které nejsou obchodovány na burze

22

EVA (Economic Value Added) ukazatel plnění vrcholového cíle podniku používaný od 90. let 20. století je vyjádřením ekonomického zisku počítá se jako rozdíl provozního zisku po zdanění (NOPAT) a nákladů na kapitál (WACC) zohledňuje nejen náklady spotřeby vstupů, ale i náklady vázání vstupů

a nákladů na kapitál (WACC) zohledňuje nejen náklady spotřeby vstupů, ale i náklady vázání vstupů.")

23

EVA (Economic Value Added) cílem podnikání tedy vytváření kladné EVA je základem hmotné zainteresovanosti tvoří ucelený manažerský systém, jehož hlavním úkolem je analyzovat faktory, které přispívají k tvorbě hodnoty, a zajistit taková rozhodnutí, která přinesou zvyšování hodnoty pro akcionáře (shareholder value) a zvyšování prospěchu pro všechny, kteří jsou s existencí podniku spjati (stakeholder value) další ukazatele (VA): – CVA (Customer Value Added) – PVA (People Value Added)

cílem podnikání tedy vytváření kladné EVA je základem hmotné zainteresovanosti tvoří ucelený manažerský systém, jehož hlavním úkolem je analyzovat faktory, které přispívají k tvorbě hodnoty, a zajistit taková rozhodnutí, která přinesou zvyšování hodnoty pro akcionáře (shareholder value) a zvyšování prospěchu pro všechny, kteří jsou s existencí podniku spjati (stakeholder value) další ukazatele (VA): – CVA (Customer Value Added) – PVA (People Value Added)")

24

Funkce podniku prodejní – úkolem je prodat na trhu výrobky/služby – zahrnuje průzkum trhu, stanovení nabízeného sortimentu a cen, volbu odbytových cest, propagaci, poradenství atp. jedná se v podstatě o marketing výrobní – zásobování včetně obstarání personálu, hmotného majetku, kapitálu, odbyt, správa apod. zásobovací – pořízení materiálu, dlouhodobého majetku, peněžního kapitálu, pracovních sil a služeb personální – úkolem je zajistit pracovníky – nábor pracovníků a jejich výběr, zvyšování jejich kvalifikace, vytváření optimálních pracovních podmínek, vytváření účinného systému zainteresovanosti, sociální a kulturní péče o zaměstnance apod.

25

Funkce podniku investiční – zajištění veškerého potřebného dlouhodobého majetku finanční – obstarání finančních prostředků (kapitálu) – má zajistit finanční rovnováhu podniku včetně optimální kapitálové struktury vědecko-technická – výzkum a vývoj správa – všeobecná administrativa – tzn. organizace podniku, plánování, statistika, účetnictví, právní oddělení, controlling, interní audit atp.

26

Personální činnost Vhodné profesní a kvalifikační složení zaměstnanců je klíčovým elementem zdárného rozvoje společnosti. Základem by měla být predikce vývoje pracovních sil, jakož i predikce vývoje zdrojů pracovních sil. je třeba vycházet z: – předpokládaného vývoje výrobního programu – změn technologie a organizace práce a jejich vlivu na potřebu práce – investičních záměrů – vývoje odbytu v závislosti na tržní situaci a vývoji konjunkturálního cyklu proces získávání zaměstnanců je ovlivňován: – věkovou strukturou zaměstnanců firmy – situací na trhu práce – demografickým vývojem ve státě i nejbližším okolí (regionu) a spádovém území – možností změn v kvalifikační struktuře vlastních zaměstnanců (profesně- kvalifikační flexibilita)

a spádovém území – možností změn v kvalifikační struktuře vlastních zaměstnanců (profesně- kvalifikační flexibilita).")

27

Mzdová politika Mzdová politika by měla sledovat následující cíle: – získat a stabilizovat zaměstnance, kteří svými znalostmi, dovednostmi a schopnostmi (pracovními způsobilostmi) splňují požadavky pracovního místa a mohou se rozvíjet podle nároků organizačních změn a dlouhodobé výkonnosti podniku – stimulovat k pracovnímu výkonu a žádanému jednání – udržet objem mzdových prostředků v rozsahu, který je efektivní ve vztahu k produktivitě práce – zajistit odůvodněnou (tzv. spravedlivou) mzdovou strukturu uvnitř podniku a ve srovnání se mzdami na vnějším trhu práce

mzdovou strukturu uvnitř podniku a ve srovnání se mzdami na vnějším trhu práce.")

28

Konstrukce čisté mzdy

29

Odvody zaměstnanec – 6,5 % pojistné na sociální zabezpečení – 4,5 % zdravotní pojištění – 15 % daň z příjmů (snížená o slevy na dani) náklady zaměstnavatele – hrubá mzda – 25 % pojistné na sociální zabezpečení – 9 % zdravotní pojištění

náklady zaměstnavatele – hrubá mzda – 25 % pojistné na sociální zabezpečení – 9 % zdravotní pojištění")

30

Příklad (výpočet mzdy) Pan Evžen Pracovitý je absolventem nejprestižnější ekonomické university ve střední a východní Evropě. Pracuje ve firmě zabývající se (doplňte si dle oboru Vašeho studia). Jeho hrubá mzda činí (doplňte si dle Vašich představ) Kč. Otázky: Kolik činí jeho čistá mzda (je bezdětný, svobodný)? Kolik jsou náklady zaměstnavatele na jeho práci? Kolik bude celkem zaplaceno na odvodech (daň z příjmů, pojistné na sociální zabezpečení, zdravotní pojištění)?

. Jeho hrubá mzda činí (doplňte si dle Vašich představ) Kč. Otázky: Kolik činí jeho čistá mzda (je bezdětný, svobodný). Kolik jsou náklady zaměstnavatele na jeho práci. Kolik bude celkem zaplaceno na odvodech (daň z příjmů, pojistné na sociální zabezpečení, zdravotní pojištění) .")

31

Zaměstnanecké benefity jakékoli plnění, které získává zaměstnanec od zaměstnavatele, a to kromě mzdy jsou založeny na fakultativní bázi aspekty: – ekonomické plnění, které může umožnit zvýhodnění daňový a odvodový režim, a tudíž i úsporu v rámci mzdových nákladů – personální motivační nástroj zaměstnanců, který umožňuje zvýšení produktivity jejich práce, zvýšení loajality, jakož i věrnosti vůči společnosti klasifikace: – benefity poskytované všem zaměstnancům společnosti stravenky, příspěvky na penzijní připojištění, příspěvky na rekreaci – benefity poskytované pouze vybrané skupině zaměstnanců poskytování zaměstnaneckých akcií, používání služebního auta pro soukromé účely, mobilní telefon, notebook, vzdělávací kursy – benefity poskytované individuálně zaměstnancům podpory při živelní pohromě apod.

32

Výzkum – popularita benefitů (2011)

")

33

Logistická funkce Organizace, plánování, řízení a výkon toků zboží vývojem a nákupem počínaje, výrobou a distribucí podle objednávky finálního zákazníka konče tak, aby byly splněny požadavky trhu při minimálních nákladech a minimálních kapitálových výdajích. (oficiální definice Evropské logistické asociace) Hospodářská logistika je disciplína, která se zabývá řízením toku materiálu v čase a prostoru, a to v komplexu se souvisejícími toky informací a v pojetí, které zahrnuje fyzickou i hodnotovou stránku pohybu materiálu (zboží). (Pernica, 1994) Logistika je řízení materiálového, informačního i finančního toku s ohledem na včasné splnění požadavků finálního zákazníka a s ohledem na nutnou tvorbu zisku v celém toku materiálu. Při plnění potřeb finálního zákazníka napomáhá již při vývoji výrobku, výběru vhodného dodavatele, odpovídajícím způsobem řízení vlastní realizace potřeby zákazníka (při výrobě výrobku), vhodným přemístěním požadovaného výrobku k zákazníkovi a v neposlední řadě i zajištěním likvidace morálně i fyzicky zastaralého výrobku. (Sixta a Mačát, 2010)

Hospodářská logistika je disciplína, která se zabývá řízením toku materiálu v čase a prostoru, a to v komplexu se souvisejícími toky informací a v pojetí, které zahrnuje fyzickou i hodnotovou stránku pohybu materiálu (zboží). (Pernica, 1994) Logistika je řízení materiálového, informačního i finančního toku s ohledem na včasné splnění požadavků finálního zákazníka a s ohledem na nutnou tvorbu zisku v celém toku materiálu. Při plnění potřeb finálního zákazníka napomáhá již při vývoji výrobku, výběru vhodného dodavatele, odpovídajícím způsobem řízení vlastní realizace potřeby zákazníka (při výrobě výrobku), vhodným přemístěním požadovaného výrobku k zákazníkovi a v neposlední řadě i zajištěním likvidace morálně i fyzicky zastaralého výrobku. (Sixta a Mačát, 2010).")

34

Cíle logistiky Logistické desatero z pera profesora Pernici (1998) praví: – zaměřte se na zákazníky – integrujte logistický systém – propojte logistiku se strategií – zpružněte logistické řetězce – vytvořte logistický informační systém – vstupujte do strategických společenství – kvantifikujte, měřte a počítejte – aplikujte logistický controlling – sledujte finanční vztahy – vyškolte personál

praví: – zaměřte se na zákazníky – integrujte logistický systém – propojte logistiku se strategií – zpružněte logistické řetězce – vytvořte logistický informační systém – vstupujte do strategických společenství – kvantifikujte, měřte a počítejte – aplikujte logistický controlling – sledujte finanční vztahy – vyškolte personál")

35

Složky logistického řízení

36

Vztah marketing x logistika

37

Služby zákazníkům spolehlivost dodání – poměr počtu splněných dodávek v řádném termínu k počtu všech realizovaných dodávek – vysoký stupeň spolehlivosti dodávek, jejich úplnost, jakož i krátké dodací lhůty se u zákazníků projevují ve snížené potřebě vytvářet zásoby, a tím se snaží zároveň i minimalizovat s tím spojené náklady úplnost dodávek – poměr mezi dodaným a objednaným zbožím přiměřené (krátké) dodací lhůty – interval mezi příchodem objednávky a finálním převzetím objednaného zboží zákazníkem poskytované předprodejní a poprodejní služby kvalita distribuce – cílem minimalizovat počet nesprávných zásilek, jejich nepoškození, nezpožďující se doklady k zásilkám apod. poskytování informací – aktuální informace o tom, kde se v daný časový okamžik naše zásilka nachází (tzv. tracking)

.")

38

Logistika a skladování vyrovnávací funkce – dochází k ní při vzájemně odchylném materiálovém toku a materiálové potřebě z hlediska jejich kvantity nebo ve vztahu k časovému rozložení zabezpečovací funkce – vyplývá z možných nepředvidatelných rizik (např. krize na Blízkém Východu, odkud pořizujeme unikátní surovinu; proto je třeba mít k dispozici určitou pojistnou zásobu) kompletační funkce – kompletace finální součástky pro potřeby výroby z unifikovaných součástek dostupných na trhu spekulační funkce – podniky mohou spekulovat na změnu ceny, a tak si vytvářet určité zásoby v okamžiku, kdy předpokládají růst ceny zušlechťovací funkce – příkladem mohou být nejrůznější procesy, ke kterým u výrobků dochází (zrání, sušení, kvašení) Nejčastější neefektivity ve skladování: – přebytečná nebo nadměrná manipulace – nízké využití skladové plochy a prostoru – nadměrné náklady na údržbu a výpadky kvůli zastaralým zařízením – zastaralé způsoby příjmu a expedice zboží – zastaralé způsoby počítačového zpracování rutinních transakcí

kompletační funkce – kompletace finální součástky pro potřeby výroby z unifikovaných součástek dostupných na trhu spekulační funkce – podniky mohou spekulovat na změnu ceny, a tak si vytvářet určité zásoby v okamžiku, kdy předpokládají růst ceny zušlechťovací funkce – příkladem mohou být nejrůznější procesy, ke kterým u výrobků dochází (zrání, sušení, kvašení) Nejčastější neefektivity ve skladování: – přebytečná nebo nadměrná manipulace – nízké využití skladové plochy a prostoru – nadměrné náklady na údržbu a výpadky kvůli zastaralým zařízením – zastaralé způsoby příjmu a expedice zboží – zastaralé způsoby počítačového zpracování rutinních transakcí.")

39

Optimální velikost dodávky zásob Optimalizační úlohou s cílem minimalizace celkových ročních nákladů spojených se skladováním zásob je stanovení optimální velikosti jednotlivých dodávek (tzv. EOQ – economic order quantity). Dva klíčové typy nákladů, které s řízením zásob souvisejí: – náklady spojené s doplněním zásob náklady na objednání, dopravu, přejímku a manipulaci s dodávkou – náklady spojené s držením, resp. vlastním skladováním zásob odpisy budov skladů a skladovací techniky, nájemné v případě skladování v pronajatých prostorách, mzdu skladníků a dalšího personálu, náklady na ostrahu a zabezpečení skladových prostor, pojištění zásob, úroky z kapitálu vloženého do zásob Platí přitom: – náklady spojené s doplněním zásob jsou konstantní na jednu dodávku, tzn. rostou s počtem objednávek a tedy při růstu velikosti objednávky celkově klesají, – náklady spojené s vlastním skladováním zásob jsou konstantní na jednu skladovanou jednotku zásob a při růstu velikosti objednávky vlivem vyšší průměrné zásoby celkově rostou

. Dva klíčové typy nákladů, které s řízením zásob souvisejí: – náklady spojené s doplněním zásob náklady na objednání, dopravu, přejímku a manipulaci s dodávkou – náklady spojené s držením, resp. vlastním skladováním zásob odpisy budov skladů a skladovací techniky, nájemné v případě skladování v pronajatých prostorách, mzdu skladníků a dalšího personálu, náklady na ostrahu a zabezpečení skladových prostor, pojištění zásob, úroky z kapitálu vloženého do zásob Platí přitom: – náklady spojené s doplněním zásob jsou konstantní na jednu dodávku, tzn. rostou s počtem objednávek a tedy při růstu velikosti objednávky celkově klesají, – náklady spojené s vlastním skladováním zásob jsou konstantní na jednu skladovanou jednotku zásob a při růstu velikosti objednávky vlivem vyšší průměrné zásoby celkově rostou.")

40

Kvantifikace EOQ

41

Příklad Společnost ročně spotřebuje pro výrobu svého výrobku 12 000 ks jedné součástky. Tuto součástku výrobce expeduje v baleních po 150 kusech. V dnešní době společnost tuto součástku objednává během roku v 16 dodávkách po 750 kusech (jedná se tedy o pravidelné dodávky 5 balení). Výhodou je, že dodávky expeduje výrobce okamžitě. Náklady spojené se skladováním jedné součástky činí ročně 20 Kč. Náklady spojené s doplněním zásob (administrativní náklady objednání, doprava, manipulace) činí 800 Kč na jednu součástku. Úkoly: – Stanovte roční náklady spojené s danými součástkami. – Je-li prostor k optimalizaci, jaké jsou minimální možné roční náklady?

. Výhodou je, že dodávky expeduje výrobce okamžitě. Náklady spojené se skladováním jedné součástky činí ročně 20 Kč. Náklady spojené s doplněním zásob (administrativní náklady objednání, doprava, manipulace) činí 800 Kč na jednu součástku. Úkoly: – Stanovte roční náklady spojené s danými součástkami. – Je-li prostor k optimalizaci, jaké jsou minimální možné roční náklady .")

42

Logistika a doprava podle druhu dopravní cesty a používaných dopravních prostředků – železniční (kolejová), silniční a městská hromadná, letecká, vodní (vnitrozemská a námořní), kombinovaná (integrovaná), nekonveční (pásová, potrubní) podle přemísťovaného objektu – osobní, nákladní podle vztahu dopravce a přepravce – veřejná, neveřejná, individuální podle místa jejich provozování – vnitřní (vnitropodniková), vnější (mimopodniková) podle obsluhovaného území – vnitrostátní, mezistátní podle hromadnosti – hromadná, nehromadná podle velikosti zásilky – celovozová, kusová podle pravidelnosti – pravidelná, nepravidelná podle prostředí, ve kterém je realizována – pozemní, podzemní, vodní, vzdušná, kosmická

, silniční a městská hromadná, letecká, vodní (vnitrozemská a námořní), kombinovaná (integrovaná), nekonveční (pásová, potrubní) podle přemísťovaného objektu – osobní, nákladní podle vztahu dopravce a přepravce – veřejná, neveřejná, individuální podle místa jejich provozování – vnitřní (vnitropodniková), vnější (mimopodniková) podle obsluhovaného území – vnitrostátní, mezistátní podle hromadnosti – hromadná, nehromadná podle velikosti zásilky – celovozová, kusová podle pravidelnosti – pravidelná, nepravidelná podle prostředí, ve kterém je realizována – pozemní, podzemní, vodní, vzdušná, kosmická")

43

Odbytová činnost (marketing) Cílem marketingu je nalézt jakousi rovnováhu mezi tím, co by zákazník rád nakoupil a tím, co by společnost ráda prodala. Jedná se tedy o soubor aktivit, jejichž cílem je předvídat, zjišťovat, stimulovat a uspokojit potřeby zákazníka. Možné definice marketingu: – jde o integrovaný komplex činností, komplexní proces, nikoliv jen fragmentovaný soubor dílčích činností, – vychází z pochopení problémů zákazníků a nabízí řešení těchto problémů, – marketing jako proces začíná odhadem potřeb a utvářením představy o produktech, které by je mohly uspokojit, a končí jejich plným uspokojením, – spokojenost zákazníka se promítá do prodeje se ziskem, který je atributem úspěšného podnikání, – marketing je spojen se směnou, – marketing lze definovat jako proces, v němž jednotlivci a skupiny získávají prostřednictvím tvorby a směny produktů a hodnot to, co požadují. Obsahem tohoto procesu je poznání, předvídání, stimulování a v konečné fázi uspokojení potřeb zákazníka tak, aby byly současně dosaženy i cíle organizace.

44

SWOT analýza

45

BCG matice

46

Matice GE

47

Marketingový mix vlastní aplikace marketingové koncepce je spojena se souborem nástrojů, jimiž je společnost schopna ovlivnit své okolí a díky nimž realizuje své plány do marketingového mixu řadíme tzv. 4 P: – product (výrobek) – price (cena) – place (distribuce) – promotion (komunikace)

– price (cena) – place (distribuce) – promotion (komunikace).")

48

Organizační struktura podniku účelová formální struktura organizačních jednotek ve formálně organizovaném podniku důvodem organizování je nutnost dělby práce a omezenost rozpětí řízení definuje funkční role a vztahy v podnikových procesech vymezení pravomoci a odpovědnosti plochá či strmá organizační struktura

49

Plochá organizační struktura

50

Strmá organizační struktura

51

Vztahy organizačních jednotek nastaveny vztahy nadřízenosti a podřízenosti uspořádání řídicích vztahů: – (jedno)liniový systém každý podřízený má právě jednoho nadřízeného – víceliniový (funkcionální) systém podřízený dostává pokyny od více nadřízených, kteří se specializují buď na funkci nebo na určitý objekt porušení jednoty řízení, transparentnost rolí a vztahů je zamlžena – liniově štábní systém kombinace předchozích jedna linie řízení při zachování vysoké specializace, která je zajištěna pomocí delegování části pravomoci liniových pracovníků na jednotky, které odpovídají za výkon činností v rámci procesů – štábní organizační jednotky (sekretariát generálního ředitele) – funkčně specializované jednotky (účetnictví, controlling, marketing, plánování)

liniový systém každý podřízený má právě jednoho nadřízeného – víceliniový (funkcionální) systém podřízený dostává pokyny od více nadřízených, kteří se specializují buď na funkci nebo na určitý objekt porušení jednoty řízení, transparentnost rolí a vztahů je zamlžena – liniově štábní systém kombinace předchozích jedna linie řízení při zachování vysoké specializace, která je zajištěna pomocí delegování části pravomoci liniových pracovníků na jednotky, které odpovídají za výkon činností v rámci procesů – štábní organizační jednotky (sekretariát generálního ředitele) – funkčně specializované jednotky (účetnictví, controlling, marketing, plánování)")

52

Liniový systém

53

Funkcionální systém

54

Liniově štábní systém

55

Ekonomická struktura nákladová a hospodářská střediska – nákladová odpovědnost za řízení nákladů – hospodářská odpovědnost za svůj hospodářský výsledek ve formě zisku (zisková střediska) či příspěvku na úhradu fixních nákladů a tvorbu zisku metoda balance scorecard (BSC) – metoda spojující strategii s operativní činností – využívá finančních i neekonomických ukazatelů (perspektiva zákazníků, rozvoj zaměstnanců, inovace, znalosti) a snaží se o jejich dovedení do měřitelných cílů – umožňuje hodnotit implementaci strategie a sledovat vývoj hodnoty podniku pro majitele

či příspěvku na úhradu fixních nákladů a tvorbu zisku metoda balance scorecard (BSC) – metoda spojující strategii s operativní činností – využívá finančních i neekonomických ukazatelů (perspektiva zákazníků, rozvoj zaměstnanců, inovace, znalosti) a snaží se o jejich dovedení do měřitelných cílů – umožňuje hodnotit implementaci strategie a sledovat vývoj hodnoty podniku pro majitele")

56

Štíhlé podnikové systémy cílem procesu by mělo být zvýšení konkurenceschopnosti a flexibility společnosti nejčastěji v automobilovém průmyslu (Toyota), ale prostupuje čím dál tím více i do jiných průmyslových odvětví. TPS (Toyota Production System) vychází z výroby závislé na poptávce, nikoli na vlastní kapacitě – cílem vyrobit pouze skutečné množství výrobků, o které je v daný časový okamžik zájem na trhu. Díky tomu je forma schopno minimalizovat skladové zásoby. – dvě základní koncepce: JIT (just-in-time) a jidoka

vychází z výroby závislé na poptávce, nikoli na vlastní kapacitě – cílem vyrobit pouze skutečné množství výrobků, o které je v daný časový okamžik zájem na trhu. Díky tomu je forma schopno minimalizovat skladové zásoby. – dvě základní koncepce: JIT (just-in-time) a jidoka.")

57

3 Majetková a kapitálová struktura podniku

58

Účetnictví uspořádané zápisy o stavu složek majetku podniku 2 základní nosné pilíře: – předpoklad akruální báze – předpoklad trvání podniku

59

Klasifikace účetnictví finanční – jednoduché (v ČR anologie „daňová evidence“) – podvojné – kamerální (historicky zejména ve státní správě) daňové – co „snese“ finanční úřad manažerské – nákladové (kalkulace, rozpočty, VP účetnictví) – manažerské (úlohy o stávající/budoucí kapacitě, strategické rozhodování)

– podvojné – kamerální (historicky zejména ve státní správě) daňové – co „snese finanční úřad manažerské – nákladové (kalkulace, rozpočty, VP účetnictví) – manažerské (úlohy o stávající/budoucí kapacitě, strategické rozhodování)")

60

Uživatelé účetních informací podnikový management – informace, které lze využít pro finanční řízení podniku vlastníci (akcionáři, společníci) – se zajímají, zda jsou jejich prostředky výhodně uloženy, sledují tedy současnou výnosnost akcií a snaží se odhadnout její budoucí vývoj zaměstnanci – zajímají především informace o současné i výhledové mzdové a sociální situaci v podniku banky – se na základě údajů z účetnictví rozhodují, zda podniku poskytnou úvěr, nebo zda žádost o úvěr zamítnou – zkoumají, zda bude podnik v budoucnu schopný úvěr splatit (včetně úroků) a zda za poskytnutý úvěr bude moci nabídnout odpovídající záruku obchodní věřitelé (dodavatelé) – sledují informace týkající se finanční stability a likvidity, a to v horizontu splatnosti dluhu odběratelé – sledují stabilitu podniku a možnost jeho dalšího rozvoje konkurence – porovnávají vlastní výsledky s výsledky konkurentů a na základě tohoto srovnání pak přizpůsobují své chování na trhu. držitelé dluhových cenných papírů – sledují informace týkající se finanční stability a likvidity, a to v horizontu splatnosti dluhu. potenciální investoři a obchodníci s cennými papíry – sledují celkové finanční hospodaření podniku státní orgány – se zaměřují na faktory, které ovlivňují výši rozpočtových příjmů, jako jsou daň z přidané hodnoty, daň z příjmů a cla

61

Účetní pravidla národní – české předpisy vydávané MF ČR Zákon o účetnictví prováděcí Vyhlášky (pro podnikatele 500/2002 Sb.) České účetní standardy nadnárodní – IFRS (vydává IASB se sídlem v Londýně) povinně všechny kótované subjekty v EU – US GAAP (vydává FASB) povinně americké subjekty na NYSE (ostatní již mohou používat IFRS)

České účetní standardy nadnárodní – IFRS (vydává IASB se sídlem v Londýně) povinně všechny kótované subjekty v EU – US GAAP (vydává FASB) povinně americké subjekty na NYSE (ostatní již mohou používat IFRS)")

62

Účetní výkazy Rozvaha – formát stanoven Přílohou 1 vyhlášky 500 Výkaz zisku a ztráty (Výsledovka) – formát stanoven Přílohami 2 a 3 vyhlášky 500 druhové členění účelové členění Příloha – informace determinovány § 39 vyhlášky 500 Přehled o peněžních tocích – struktura dána ČÚS 023 Přehled o změnách vlastního kapitálu – rámcová struktura stanovena § 44 vyhlášky 500

– formát stanoven Přílohami 2 a 3 vyhlášky 500 druhové členění účelové členění Příloha – informace determinovány § 39 vyhlášky 500 Přehled o peněžních tocích – struktura dána ČÚS 023 Přehled o změnách vlastního kapitálu – rámcová struktura stanovena § 44 vyhlášky 500")

63

Rozvaha Rozvaha podniku k dd.mm.20yy Dlouhodobý majetek Dlouhodobý nehmotný majetek Dlouhodobý hmotný majetek Dlouhodobý finanční majetek Vlastní kapitál Základní kapitál Fondy (kapitálové, ze zisku) Kumulované výdělky Hospodářský výsledek (zisk/ztráta) Oběžná aktiva Zásoby Pohledávky Peníze a krátkodobý finanční majetek Dluhy Rezervy Závazky Bankovní úvěry AKTIVA CELKEMPASIVA CELKEM

Kumulované výdělky Hospodářský výsledek (zisk/ztráta) Oběžná aktiva Zásoby Pohledávky Peníze a krátkodobý finanční majetek Dluhy Rezervy Závazky Bankovní úvěry AKTIVA CELKEMPASIVA CELKEM")

64

Příklad nakoupené dluhopisy (za účelem dlouhodobého držení), půjčka od tety, přijatý dar, software, smlouva o smlouvě budoucí na nákup zboží, výrobky, závazky vůči dodavatelům, poskytnutá záloha na nákup materiálu, zisk, peníze v pokladně, bankovní úvěr, pohledávky za odběrateli, materiál, směnky k inkasu, pozemek, půjčka zaměstnanci, vydané dluhopisy, závazky ke státu, zboží, rezervy, automobil nakoupený za účelem dalšího prodeje, rezervní fond, základní stádo zvířat, emisní ážio, směnky k úhradě, náhradní díly, inventář, přijatý dlouhodobý bankovní úvěr, přijatá záloha, výrobní linka, vydané akcie, poskytnutý úplatek Určete, zda se jedná o aktivum (dlouhodobé/oběžné) či pasivum (vlastní kapitál/cizí kapitál):

, půjčka od tety, přijatý dar, software, smlouva o smlouvě budoucí na nákup zboží, výrobky, závazky vůči dodavatelům, poskytnutá záloha na nákup materiálu, zisk, peníze v pokladně, bankovní úvěr, pohledávky za odběrateli, materiál, směnky k inkasu, pozemek, půjčka zaměstnanci, vydané dluhopisy, závazky ke státu, zboží, rezervy, automobil nakoupený za účelem dalšího prodeje, rezervní fond, základní stádo zvířat, emisní ážio, směnky k úhradě, náhradní díly, inventář, přijatý dlouhodobý bankovní úvěr, přijatá záloha, výrobní linka, vydané akcie, poskytnutý úplatek Určete, zda se jedná o aktivum (dlouhodobé/oběžné) či pasivum (vlastní kapitál/cizí kapitál):")

65

Příklad Společnost MAGEO má k 1.1.20X1 následující stavy majetku a zdrojů krytí: – peníze v bance860 – peníze v pokladně70 – krátkodobý bankovní úvěr420 – dlouhodobý bankovní úvěr300 – pohledávky vůči odběratelům350 – závazky vůči dodavatelům420 – závazky vůči zaměstnancům350 – závazky vůči státu150 – zásoby materiálu300 – vlastní výrobky520 – zásoby zboží80 – výrobní linka5 000 – automobil640 – výsledek hospodaření z let minulých380 – akcie určené k obchodování80 – základní kapitál??? Sestavte rozvahu společnosti.

66

Oceňovací báze v účetnictví prvotní ocenění – pořizovací cena nakupovaný majetek – reprodukční pořizovací cena bezúplatně nabytý majetek – vlastní náklady majetek vlastní výroby – jmenovitá (nominální) hodnota ostatní

hodnota ostatní")

67

Oceňovací báze v účetnictví vyřazování identických zásob – FIFO – LIFO (v ČR i dle IFRS zakázané, dle US GAAP preferované) – vážený průměr, pevná skladní cena s vykázáním odchylky – individuální ocenění ocenění k rozvahovému dni (poslední den období) – pořizovací cena – zůstatková cena – vlastní náklady – jmenovitá hodnota – reálná hodnota zejména cenné papíry – ocenění v ekvivalenci podíly pod podstatným a rozhodujícím vlivem – pořizovací cena snížená o opravné položky např. pohledávky po lhůtě splatnosti

68

4 typy změn rozvahových položek zvýšení aktiv a současné zvýšení pasiv (A+P+) – bilanční suma se zvyšuje snížení aktiv a současné snížení pasiv (A-P-) – bilanční suma se snižuje změna v rámci aktiv (A+A-) – nemá vliv na bilanční sumu změna v rámci pasiv (P+P-) – nemá vliv na bilanční sumu

– bilanční suma se zvyšuje snížení aktiv a současné snížení pasiv (A-P-) – bilanční suma se snižuje změna v rámci aktiv (A+A-) – nemá vliv na bilanční sumu změna v rámci pasiv (P+P-) – nemá vliv na bilanční sumu")

69

Příklad Počáteční rozvaha společnosti: běžný účet 1 000, základní kapitál 1 000. Byly realizovány následující transakce (posuďte jejich vliv na rozvahu): – nákup zboží na obchodní úvěr 100 – přijetí bankovního úvěru 2 000 – nákup výrobní linky – hrazeno z účtu 1 500 – úhrada za nákup zboží – přijata záloha na služby, které firma poskytne v následujícím měsíci 400

: – nákup zboží na obchodní úvěr 100 – přijetí bankovního úvěru – nákup výrobní linky – hrazeno z účtu – úhrada za nákup zboží – přijata záloha na služby, které firma poskytne v následujícím měsíci 400.")

70

Výkaz zisku a ztráty provozní náklady a výnosy – náklady spotřeba materiálu a energie náklady na prodané zboží služby daně a poplatky odpisy tvorba a čerpání rezerv a opravných položek jiné provozní náklady – výnosy tržby za výrobky, zboží a služby změna stavu zásob vlastní výroby (pouze ČR, ne IFRS) aktivace (pouze ČR, ne IFRS) jiné provozní výnosy

aktivace (pouze ČR, ne IFRS) jiné provozní výnosy")

71

Výkaz zisku a ztráty finanční náklady a výnosy – náklady prodané cenné papíry úroky, poplatky přeceňování cenných papírů kursové ztráty – výnosy tržby za prodané cenné papíry úroky z účtu kursové zisky mimořádné náklady a výnosy (pouze ČR, ne IFRS) – náklady mimořádné události (živelné pohromy) – výnosy náhrady za mimořádné náklady

– náklady mimořádné události (živelné pohromy) – výnosy náhrady za mimořádné náklady")

72

Příklad Máte následující informace o výsledkových položkách společnosti: – náklady na prodané zboží650 000 – služby25 000 – osobní náklady134 000 – náklady na prodaný dlouhodobý majetek20 000 – provozní náklady40 000 – odpisy190 000 – úroky z úvěru5 000 – tržby za zboží920 000 – tržby za dlouhodobý majetek33 000 – úroky z účtu2 000 Stanovte výsledek hospodaření za provozní, finanční a mimořádnou činnost, jakož i celkový výsledek hospodaření. Kolik činí obchodní marže?

73

Druhové versus účelové členění nákladů dává odpověď na otázku, kde byl daný provozní náklad vynaložen – tzn. přiznávám mzdy zaměstnancům ve výrobě, nebo v administrativě? nejjednodušší pojetí: – výrobní náklady – odbytové náklady – správní náklady výhodou účelového členění snadné zjištění hrubé marže – rozdíl mezi tržbami a výrobními náklady

74

Příklad Společnost ve sledovaném období vyrobila 1 000 výrobků. Prodejní cena výrobku je 40 Kč. Celkové náklady na výrobu činily 30 000 Kč. Jak realizuje společnost zisk, když: – prodá veškerou produkci, – prodá 600 výrobků, – neprodá ani jeden výrobek?

75

Výkaz cash flow zisk versus peníze metody sestavení – přímá metoda – nepřímá metoda (pouze u provozní činnosti) činnosti – provozní (běžná) – investiční – financování

činnosti – provozní (běžná) – investiční – financování")

76

Sestavení cash flow nepřímou metodou zisk + úprava o nepeněžní operace +/- změna stavu zásob +/- změna stavu pohledávek +/- změna stavu závazků = provozní cash flow - nákupy dlouhodobého majetku + prodeje dlouhodobého majetku = investiční cash flow + přijetí úvěru, emise cenných papírů - splacení úvěru, splacení dluhových cenných papírů + přijatý peněžní dar = cash flow z financování CASH FLOW = CF provozní + CF investiční + CF z financování PS peněžních prostředků + CASH FLOW = KS peněžních prostředků

77

Odpisy vyjadřují rozložení pořizovací ceny dlouhodobého majetku v čase úměrně jeho využití podnikem (zároveň do určité míry vyjadřují i opotřebení tohoto majetku) účetní odpisy – časové – výkonové daňové odpisy (dle ZDP)

účetní odpisy – časové – výkonové daňové odpisy (dle ZDP)")

78

Účetní odpisy časové – lineární – zrychlené metoda DDB (Double-Declining-Balance Method) metoda SYD (Sum-of-the-Years‘-Digits) výkonové

metoda SYD (Sum-of-the-Years‘-Digits) výkonové")

79

Daňové odpisy počítány v souladu s pravidly ZDP 6 odpisových skupin (dle Přílohy 1 ZDP) metody – lineární – zrychlené

metody – lineární – zrychlené")

80

Metody ocenění úbytku zásob pokud podnik vlastní nakupované zásoby téhož druhu a povahy, je zřejmé, že tyto zásoby pořizuje za různé pořizovací ceny pro kvantifikaci úbytku takovýchto zásob může použít jednu z následujících metod: – skutečné ocenění, – metoda FIFO (First In First Out) – metoda LIFO (Last In First Out) – metoda váženého aritmetického průměru – metoda pevných skladních cen se samostatným vykázáním oceňovacích odchylek od pevné skladní ceny

– metoda LIFO (Last In First Out) – metoda váženého aritmetického průměru – metoda pevných skladních cen se samostatným vykázáním oceňovacích odchylek od pevné skladní ceny")

81

Oceňování akcií akcie jsou majetkový cenný papír, který svému držiteli poskytuje následující práva: – právo podílet se na řízení společnosti (hlasováním úměrně svému podílu na valné hromadě akciové společnosti) – právo na dividendu – právo na podíl na likvidačním zůstatku pro stanovení reálné hodnoty akcie (není-li k dispozici její tržní cena) je třeba využít jeden z následujících oceňovacích modelů: – model čisté hodnoty aktiv – model P/E ratio – dividendový diskontní model

– právo na dividendu – právo na podíl na likvidačním zůstatku pro stanovení reálné hodnoty akcie (není-li k dispozici její tržní cena) je třeba využít jeden z následujících oceňovacích modelů: – model čisté hodnoty aktiv – model P/E ratio – dividendový diskontní model")

82

Příklad Máte k dispozici následující informace z účetních výkazů společnosti: – bilanční suma činila 20 000, výsledek hospodaření 1 000, cizí kapitál 12 000. Společnost emitovala 4 000 akcií. V letošním roce se očekává dividenda ve výši 960, přičemž tempo růstu dividend činí 2 %. Požadovaná výnosnost pro potřeby propočtu dividendového diskontního modelu se uvažuje na úrovni 12 %. Ukazatel P/E se pohybuje na úrovni 9. Stanovte reálnou hodnotu akcie za použití – modelu čisté hodnoty aktiv – modelu P/E – dividendového diskontního modelu

83

Oceňování dluhopisů dluhopis je cenný papír úvěrového charakteru, s nímž je spojeno právo požadovat splacení dlužné částky ve výši jmenovité hodnoty dluhopisu v okamžik jeho splatnosti (maturity), a dále vyplacení výnosů (kuponových plateb) z dluhopisu k určeným datům podle způsobu úročení rozlišujeme: – diskontované dluhopisy výnos investora je dán rozdílem mezi jmenovitou hodnotou dluhopisu a jeho pořizovací cenou – kuponové dluhopisy investor má právo na inkaso pravidelných kuponových plateb (odvozených od jmenovité hodnoty dluhopisu) a splacení jmenovité hodnoty dluhopisu v okamžiku jeho splatnosti

, a dále vyplacení výnosů (kuponových plateb) z dluhopisu k určeným datům podle způsobu úročení rozlišujeme: – diskontované dluhopisy výnos investora je dán rozdílem mezi jmenovitou hodnotou dluhopisu a jeho pořizovací cenou – kuponové dluhopisy investor má právo na inkaso pravidelných kuponových plateb (odvozených od jmenovité hodnoty dluhopisu) a splacení jmenovité hodnoty dluhopisu v okamžiku jeho splatnosti")

84

Vnitřní hodnota dluhopisu jedná se o současnou hodnotu budoucích toků z dluhopisu při společností požadované výnosnosti podnik by měl nakoupit dluhopis pouze tehdy, pokud je vnitřní (současná) hodnota dluhopisu vyšší než je jeho emisní (nákupní) cena

hodnota dluhopisu vyšší než je jeho emisní (nákupní) cena")

85

Příklad Máte možnost zakoupit tříletý kuponový dluhopis o jmenovité hodnotě 1 000 000 Kč, a to za 950 000 Kč. S dluhopisem je spojena výplata ročního kuponu 10 % p.a. Sami požadujete výnosnost 12 %. Vyplatí se Vám dluhopis za nabízenou částku pořídit?

86

Oceňování podniku výnosové metody ocenění založené na analýze majetku metody tržního porovnání

87

Metoda DCF při výpočtu hodnoty podniku vycházíme z plánovaného volného peněžního toku, který stanovujeme jako rozdíl mezi provozním cash flow a přírůstkem čistého pracovního kapitálu. Pro následující období pak pracujeme s určitým tempem růstu jednotlivých položek

88

Příklad Podnik TERE zvažuje nákup podniku TULEMAST, u nějž v budoucnu očekává následující volné peněžní toky (v tis. Kč): – rok 2011: 30 000 – rok 2012: 35 000 – rok 2013: 40 000 – rok 2014 a dále: 37 000 Stanovte výnosové ocenění podniku TULEMAST při uvažované požadované výnosnosti 12 %.

: – rok 2011: – rok 2012: – rok 2013: – rok 2014 a dále: Stanovte výnosové ocenění podniku TULEMAST při uvažované požadované výnosnosti 12 %..")

89

4 Finanční analýza

90

Finanční analýza – definice představuje rozbor údajů, jejichž prvotním a hlavním zdrojem je finanční účetnictví analýzou údajů získaných z finančního účetnictví a účetních výkazů můžeme získat přehled o majetkové, finanční a důchodové situaci podniku a dále pak podklady pro finanční rozhodování a finanční řízení podniku mezičlánek mezi finančním účetnictvím a finančním plánováním

91

Metody finanční analýzy elementární (základní) metody – analýza stavových ukazatelů – analýza tokových a rozdílových ukazatelů – analýza poměrových ukazatelů – analýza soustav ukazatelů vyšší metody – matematicko-statistické metody – nestatistické metody

metody – analýza stavových ukazatelů – analýza tokových a rozdílových ukazatelů – analýza poměrových ukazatelů – analýza soustav ukazatelů vyšší metody – matematicko-statistické metody – nestatistické metody")

92

Analýza absolutních ukazatelů horizontální analýza vertikální analýza

93

Poměrové ukazatele rentabilita likvidita aktivita zadluženost kapitálový trh

94

Ukazatele rentability

95

Ukazatele likvidity

96

Ukazatele aktivity

97

Ukazatele zadluženosti

98

Ukazatele kapitálového trhu

99

Pyramidové rozklady hlavní nevýhoda jednotlivých skupin poměrových ukazatelů patří to, že jsou vždy zaměřeny pouze na jednu oblast finanční situace účetní jednotky (rentabilitu, likviditu, zadluženost atd.), aniž by tak posuzovaly finanční situaci komplexně v rámci pyramidového rozkladu jde o rozložení vrcholového ukazatele na jednotlivé dílčí ukazatele, přičemž vrcholový ukazatel by měl vyjadřovat základní cíl účetní jednotky hlavním smyslem tohoto rozkladu je kvantifikovat vlivy změn dílčích (analytických) ukazatelů na změnu ukazatele vrcholového (syntetického)

, aniž by tak posuzovaly finanční situaci komplexně v rámci pyramidového rozkladu jde o rozložení vrcholového ukazatele na jednotlivé dílčí ukazatele, přičemž vrcholový ukazatel by měl vyjadřovat základní cíl účetní jednotky hlavním smyslem tohoto rozkladu je kvantifikovat vlivy změn dílčích (analytických) ukazatelů na změnu ukazatele vrcholového (syntetického)")

100

Bankrotní a bonitní modely bankrotní modely – Altmanův model – Tafflerův model – index IN – Beaverův model bonitní modely – index bonity – Grünwaldovo skóre bonity – Kralickův Quicktest – Argentiho model

101

Altmanův a index IN

102

Problematika vypovídací schopnosti spolehlivost vstupních dat pracovat se všemi účetními výkazy platná účetní a daňová legislativa výrok auditora interní versus externí analytik

103

Příklad Máte k dispozici následující informace o rozvahových položkách společnosti k 31. 12. 20X1: – krátkodobé bankovní úvěry 325, budova skladu 2 790, dodavatelé 500, odběratelé 380, peníze na běžném účtu 250, peníze v pokladně 75, pozemky 850, software 640, materiál 650, základní kapitál 4 000, hospodářský výsledek 350, závazky vůči zaměstnancům 320, závazky vůči státu 140. Dále máte informace z výsledovky: tržby činily 7 500, odpisy 400, úroky 40. Sazba daně z příjmů činí 20 % a pro zjednodušení předpokládejte, že všechny výsledkové položky jsou daňově účinné. Vypočtěte následující ukazatele finanční analýzy: – (i) rentabilita celkového kapitálu, (ii) rentabilita vlastního kapitálu, (iii) běžná likvidita, (iv) pohotová likvidita, (iv) obrat aktiv, (v) celková zadluženost, (vi) finanční páka, (vii) úrokové krytí, (viii) výplatní poměr.

rentabilita celkového kapitálu, (ii) rentabilita vlastního kapitálu, (iii) běžná likvidita, (iv) pohotová likvidita, (iv) obrat aktiv, (v) celková zadluženost, (vi) finanční páka, (vii) úrokové krytí, (viii) výplatní poměr..")

104

5 Základy finanční matematiky

105

Konvence propočtu dní 30E/360 – evropská konvence 30A/360 – americká konvence ACT/360 – francouzská (obchodní) metoda ACT/365 – anglická metoda

metoda ACT/365 – anglická metoda")

106

Příklad Uložili jste si peníze v bance na období 26. 10. 20X1 – 31. 12. 20X1. Kolik dní byly v bance uloženy?

107

Reálná versus nominální úroková sazba reálná sazba zohledňuje vliv inflace

108

Příklad Váš účet v bance je úročen 2 % p.a. Kolik činí reálná úroková sazba, činí-li míra inflace 1,8 %?

109

Čistá versus hrubá úroková sazba čistá úroková sazba zohledňuje vliv zdanění úroky podléhají srážkové dani

110

Příklad Investiční poradce Vám nabízí následující možnost zhodnocení Vašich peněžních prostředků: dnes vložíte 20 000 Kč a následně Vám bude vyplaceno 21 000 Kč. Kolik činí čistá úroková sazba, pokud víte, že úroky podléhají srážkové dani 15 %?

111

Efektivní úroková sazba slouží k porovnání různých typů spořicích účtů dle četnosti skládání úroků přepočet na roční bázi

112

Příklad Jste finančním manažerem společnosti DELTA. Banka BETA nabízí Vaší firmě následující typy účtů: – účet A – 10 % p.a., roční skládání úroků – účet B – 9,75 % p.a., čtvrtletní skládání úroků – účet C – 9,5 % p.a., spojité skládání úroků Kterému dáte přednost?

113

Příklad Firma MIKRO má u vaší banky ABC založen účet, který ji nese úrok 10 % p.a. a úroky jsou skládány ročně. Ředitel společnosti MIKRO se dozvěděl, že bývá výhodnější, když jsou úroky skládány v kratších intervalech, a proto by rád, aby jeho společnosti byly úroky skládány na čtvrtletní bázi. Jakou výši úrokové sazby p.a. mu nabídnete, chcete-li zachovat stávající podmínky?

114

Budoucí hodnota jednorázového vkladu (úročitel) stanovuje, kolik budeme mít k dispozici peněžních prostředků za určité časové období a při předem stanovené míře výnosnosti, pakliže dnes uložíme určitou částku

stanovuje, kolik budeme mít k dispozici peněžních prostředků za určité časové období a při předem stanovené míře výnosnosti, pakliže dnes uložíme určitou částku")

115

Příklad Na paní Janu se usmálo štěstí. Ve sportce vyhrála výhru větší než obvykle, a to jackpot ve výši 100 000 000 Kč. Neváhala tedy a svěřila své peníze bance. Banka DELTA šťastné výherkyni nabídla jako většině svých prestižních klientů účet, který ponese paní Janě 5 % p.a. Kolik bude mít výherkyně na účtu za 10 let?

116

Současná hodnota jednorázového vkladu (odúročitel) vyjadřuje diskontaci budoucí platby či budoucího inkasa k dnešnímu datu

vyjadřuje diskontaci budoucí platby či budoucího inkasa k dnešnímu datu")

117

Příklad Pan Láďa slaví dnes své 45. narozeniny. Jak sám výstižně říká, mládí v nenávratnu, do důchodu daleko. Uvědomuje si, že je třeba myslet na zadní vrátka, dokud disponuje poměrně velkým množstvím volných peněžních prostředků. Usmyslel si, že chce mít v den odchodu do důchodu (tj. za dvacet let) na účtu 5 000 000 Kč (na „nutné vedlejší výdaje“). Kolik musí dnes uložit do banky, která mu nabízí účet s úrokovým výnosem 2 % p.a. a úroky jsou skládány ročně?

na účtu Kč (na „nutné vedlejší výdaje ). Kolik musí dnes uložit do banky, která mu nabízí účet s úrokovým výnosem 2 % p.a. a úroky jsou skládány ročně .")

118

Příklad Na ulici jste našli drobný štůsek pětitisícovek. K Vašemu milému překvapení jich bylo rovných padesát, a tak nalezená suma činila 250 000 Kč. Inu, neváhali jste a předali nalezený obnos na nejbližší oddělení Policie ČR. Vzhledem k tomu, že se k nalezeným penězům nikdo nepřihlásil, získali jste nálezné 10 %, tj. 25 000 Kč. Tuto částku jste uložili do banky na Váš účet úročený 2 % p.a., na nějž jsou úroky připisovány ročně. Za jak dlouho budete mít na účtu naspořenu původně nalezenou částku?

119

Budoucí hodnota anuity (střadatel) vyjadřuje, jakou částku bude mít investor na svém účtu při pravidelném ukládání anuitních plateb

vyjadřuje, jakou částku bude mít investor na svém účtu při pravidelném ukládání anuitních plateb")

120

Příklad Rozhodli jste se uzavřít u banky „Spoření s Bobrem“. Ročně budete ukládat částku 24 000 Kč na konto, které je výhodně úročeno 4 % p.a. Jakou částkou budete disponovat za 20 let spoření?

121

Anuita z budoucí hodnoty (fondovatel) využijeme v případě, kdy potřebujeme zjistit, kolik musí podnik průběžně ukládat, aby v budoucnu disponoval určitou peněžní sumou

využijeme v případě, kdy potřebujeme zjistit, kolik musí podnik průběžně ukládat, aby v budoucnu disponoval určitou peněžní sumou")

122

Současná hodnota anuity (zásobitel) vyjadřuje, jakou částku je třeba dnes investovat (uložit), abychom po určitý časový úsek inkasovali pravidelnou anuitní platbu při dané míře výnosu

vyjadřuje, jakou částku je třeba dnes investovat (uložit), abychom po určitý časový úsek inkasovali pravidelnou anuitní platbu při dané míře výnosu")

123

Anuita ze současné hodnoty (umořovatel) využijeme v případě, kdy potřebujeme zjistit, kolik by činily anuitní platby ze stávající půjčky, jíž je třeba splatit za určité období, a to včetně úroků

využijeme v případě, kdy potřebujeme zjistit, kolik by činily anuitní platby ze stávající půjčky, jíž je třeba splatit za určité období, a to včetně úroků")

124

Perpetuita specifický typ anuity série neomezeně se opakujících plateb

125

Průměrné náklady kapitálu výdaje, které společnost musí zaplatit za získání vlastních či cizích zdrojů financování svých investic rozlišujeme přitom náklady dluhu (cizích zdrojů) a náklady vlastních zdrojů (akcie, nerozdělený zisk) – nejtypičtějšími dluhovými zdroji (kromě leasingového financování) jsou bankovní úvěry a dále emise dluhopisů – při propočtu nákladů dluhu vycházíme z faktu, že je tvoří daňově účinné náklady (úroky z úvěru, kuponové platby), a proto vycházíme ze zdaněných sazeb

a náklady vlastních zdrojů (akcie, nerozdělený zisk) – nejtypičtějšími dluhovými zdroji (kromě leasingového financování) jsou bankovní úvěry a dále emise dluhopisů – při propočtu nákladů dluhu vycházíme z faktu, že je tvoří daňově účinné náklady (úroky z úvěru, kuponové platby), a proto vycházíme ze zdaněných sazeb")

126

Průměrné náklady kapitálu (WACC) vypočítáváme jako vážený aritmetický průměr jednotlivých nákladů kapitálu (ať již pro vlastní či cizí zdroje financování) slouží-li průměrné náklady kapitálu jako základ pro stanovení požadované výnosnosti, obvykle se upravují (navyšují) o určitou rizikovou přirážku

vypočítáváme jako vážený aritmetický průměr jednotlivých nákladů kapitálu (ať již pro vlastní či cizí zdroje financování) slouží-li průměrné náklady kapitálu jako základ pro stanovení požadované výnosnosti, obvykle se upravují (navyšují) o určitou rizikovou přirážku")

127

Příklad Stanovte průměrné náklady kapitálu, pokud máte k dispozici následující informace: náklady dluhu (nezdaněné) činí 12 %, náklady vlastního kapitálu činí 11 %. Podnik využívá celkový kapitál ve výši 20 000 000 Kč, přičemž vlastní kapitál činí 60 %. Sazba daně z příjmů pro zjednodušení činí 20 %.

128

6 Investiční rozhodování

129

Makroekonomické a mikroekonomické pojetí investic makroekonomické hledisko – investice členíme na hrubé investice a čisté investice hrubými investicemi rozumíme úhrn nového dlouhodobého majetku či zásob za určité období čisté investice jsou hrubé investice snížené o kumulované odpisy – pokud hodnota opotřebovaného majetku bude vyšší než úhrn nových investic, potom bude celková výše čistých investic záporná mikroekonomické (podnikové) hledisko – jednorázově vynaložené výdaje, které by měly být schopny v budoucnu generovat peněžní příjmy

hledisko – jednorázově vynaložené výdaje, které by měly být schopny v budoucnu generovat peněžní příjmy")

130

Metody hodnocení investičních projektů nezohledňující faktor času – průměrná výnosnost (ROCE) – doba návratnosti zohledňující faktor času – diskontovaná doba návratnosti – čistá současná hodnota (NPV) – vnitřní výnosové procento (IRR) – index rentability – nákladová kritéria roční průměrné provozní náklady diskontované náklady projektu

– doba návratnosti zohledňující faktor času – diskontovaná doba návratnosti – čistá současná hodnota (NPV) – vnitřní výnosové procento (IRR) – index rentability – nákladová kritéria roční průměrné provozní náklady diskontované náklady projektu")

131

Průměrná výnosnost a doba návratnosti průměrná výnosnost – podnik volí takový projekt, který nese nejvyšší průměrnou výnosnost – kritérium se porovnává s podnikem požadovanou výnosností. Je-li požadovaná výnosnost vyšší než průměrná výnosnost, potom neexistuje důvod takovou investici realizovat doba návratnosti – udává, za jak dlouho budou z peněžních příjmů (čistý zisk + odpisy) uhrazeny kapitálové výdaje spojené s investicí – nezohledňuje výši peněžních příjmů, které nastanou po okamžiku uhrazení investice, a tak může doporučit k realizaci i méně výhodný projekt ve srovnání s jiným

uhrazeny kapitálové výdaje spojené s investicí – nezohledňuje výši peněžních příjmů, které nastanou po okamžiku uhrazení investice, a tak může doporučit k realizaci i méně výhodný projekt ve srovnání s jiným.")

132

Příklad S realizací nového projektu byl spojen kapitálový výdaj ve výši 1 400 000 Kč. Po dobu jeho čtyřletého fungování společnost očekává následující hrubé zisky: – rok 2011: 200 000 Kč – rok 2012: 300 000 Kč – rok 2013: 300 000 Kč – rok 2014: 200 000 Kč Stanovte průměrnou výnosnost a dobu návratnosti investice. Podnik požaduje od obdobných investic výnosnost ve výši 12 % a hodlá danou investici odpisovat rovnoměrně po celou dobu životnosti. Vyplatí se mu tuto realizovat? Pro potřeby propočtu čistého zisku pracujte se sazbou daně z příjmů ve výši 20 %

133

Čistá současná hodnota počítána jako rozdíl mezi diskontovanými peněžními příjmy a diskontovanými kapitálovými výdaji podnik volí takový projekt, jehož ČSH je kladná možnost manipulace prostřednictvím volby požadované výnosnosti

134

Vnitřní výnosové procento taková míra výnosnosti, při níž je čistá současná hodnota rovna nule ruční řešení – interpolace počítačové řešení – funkce „Hledání řešení“

135

Vztah ČSH a VVP

136

Příklad S realizací nového projektu byl spojen kapitálový výdaj ve výši 3 000 000 Kč. Po dobu jeho čtyřletého fungování společnost očekává následující peněžní příjmy: – rok 2011: 1 000 000 Kč – rok 2012: 1 200 000 Kč – rok 2013: 1 100 000 Kč – rok 2014: 800 000 Kč Stanovte čistou současnou hodnotu investice a její vnitřní výnosové procento. Společnost požaduje od obdobných investic výnosnost 10 %. Vyplatí se jí daný projekt realizovat?

137

Financování investičních projektů vlastní zdroje financování – z nerozdělených zisků – z kumulovaných odpisů cizí zdroje financování – leasing – úvěr

138

Leasing smluvní vztah, kdy nájemce za úplatu používá věc najatou od pronajimatele – obvykle leasingová společnost (např. automobil, budova), a to po předem stanovenou dobu klasifikace – finanční dlouhodobý pronájem, na konci najatá věc přechází obvykle na nájemce – operativní (provozní) krátkodobý pronájem, najatá věc zůstává v majetku pronajimatele i po ukončení leasingového vztahu

, a to po předem stanovenou dobu klasifikace – finanční dlouhodobý pronájem, na konci najatá věc přechází obvykle na nájemce – operativní (provozní) krátkodobý pronájem, najatá věc zůstává v majetku pronajimatele i po ukončení leasingového vztahu.")

139

Základní pojmy leasingu rekapitalizovaná cena – pořizovací cena zvýšená o případnou rekapitalizaci záloh – slouží jako základ pro výpočet leasingové splátky leasingová cena – úhrn plateb leasingové společnosti (splátky + akontace) leasingový koeficient – poměr mezi leasingovou a rekapitalizovanou cenou – o kolik nájemce zaplatí více

leasingový koeficient – poměr mezi leasingovou a rekapitalizovanou cenou – o kolik nájemce zaplatí více")

140

Příklad Vaše společnost uzavřela s leasingovou společností smlouvu o finančním leasingu na dobu 5 let na výrobní linku, jejíž pořizovací cena činí 3 000 000 Kč. Dodavatel výrobní linky však požaduje po leasingové společnosti zálohu 3 měsíce před dodáním linky ve výši 15 % pořizovací ceny, tj. 450 000 Kč, přičemž rekapitalizační procento činí 10 %. Vzhledem k tomu, že leasingová společnost nedisponuje dostatečným množstvím volných peněžních prostředků, přijala od banky úvěr na nákup této výrobní linky, jenž je spojen s úroky ve výši 12 %. Sama leasingová společnost pak požaduje marži ve výši 8 %. Určete výši ročních splátek, pokud platí následující: – splátky budou uskutečněny na konci období, – splátky budou uskutečněny na začátku období, – splátky budou uskutečněny na začátku období a v okamžiku uzavření smlouvy jste složili akontaci ve výši 1 000 000 Kč. Stanovte dále leasingovou cenu a leasingový koeficient pro jednotlivé varianty.

141

Zdanění

142

DPH je jednou z nejlépe skrytých daní, kterou však všichni bez výjimky musíme platit sazby – 21 % - základní sazba – 15 % - snížená sazba výsledky – vlastní daňová povinnost (daň na výstupu je vyšší než daň na vstupu) – nadměrný odpočet (daň na vstupu je vyšší než daň na výstupu)

– nadměrný odpočet (daň na vstupu je vyšší než daň na výstupu)")

143

Příklad Mějme řetězec, jehož součástí je prvovýrobce, velkoobchod a maloobchod. Prvovýrobce dodává výrobek velkoobchodu za 1 000 Kč, přičemž velkoobchod navyšuje hodnotu výrobku o marži 500 Kč a maloobchod o 200 Kč. Srovnejte následující alternativy: – všichni účastníci řetězce jsou plátci – jeden z účastníků řetězce je neplátce prvovýrobce velkoobchod maloobchod Jaká varianta je pro konečného spotřebitele nejvýhodnější?

144

Daň z příjmů právnických osob vychází z účetního výsledku hospodaření, který se následně transformuje na daňový základ v současnosti sazba 19 % POZOR: účetní ztráta nutně neznamená, že podnik nemusí platit daň (ne všechny náklady jsou daňově uznatelné)

")

145

Výpočet DPPO Účetní výsledek hospodaření před zdaněním (výnosy – náklady) +Daňově neúčinné náklady −Daňově neúčinné výnosy =Základ pro výpočet daně I −Odpočet ztráty minulých let =Základ pro výpočet daně II −Odpočet darů − další odpočty v souladu s § 35 ZDP =Základ daně Zaokrouhlený základ daně (na 1 000 směrem dolů) × Sazba daně (19 %) =Daň z příjmů právnických osob −Slevy na dani =Daňová povinnost

+Daňově neúčinné náklady −Daňově neúčinné výnosy =Základ pro výpočet daně I −Odpočet ztráty minulých let =Základ pro výpočet daně II −Odpočet darů − další odpočty v souladu s § 35 ZDP =Základ daně Zaokrouhlený základ daně (na směrem dolů) × Sazba daně (19 %) =Daň z příjmů právnických osob −Slevy na dani =Daňová povinnost")

146

Příklad Podnik má k dispozici následující stavy výsledkových položek: – výnosy provozní: 8 773 400 Kč finanční: 197 000 Kč – náklady provozní: 9 003 400 Kč – z toho daňově neúčinných 494 400 Kč (z toho dary 125 000 Kč) finanční: 333 200 Kč Stanovte daň z příjmů za předpokladu sazby 19 %.

finanční: Kč Stanovte daň z příjmů za předpokladu sazby 19 %.")

147

7 Výrobní činnost podniku. Analýza nákladů

148

Výrobní činnost podniku přeměna výrobních faktorů (vstupy) ve statky – tj. hmotné výrobky a služby etapy výroby – předvýrobní fáze (vývoj, konstrukční a technologická příprava, zajištění materiálu…) – výrobní proces (pracovní, automatický, přírodní) klasifikace výroby – hlavní výrobky činí hlavní náplň výroby podniku – vedlejší polotovary, náhradní díly – doplňková využití a zpracování odpadu z HV/VV, využití volné kapacity – přidružená liší se obvykle charakterem výroby

– výrobní proces (pracovní, automatický, přírodní) klasifikace výroby – hlavní výrobky činí hlavní náplň výroby podniku – vedlejší polotovary, náhradní díly – doplňková využití a zpracování odpadu z HV/VV, využití volné kapacity – přidružená liší se obvykle charakterem výroby.")

149

Klasifikace výroby podle počtu vyráběných druhů výrobků – kusová – sériová (malosériová, velkosériová) – hromadná Druckerova klasifikace výrobních činností – výroba na zakázku (zakázková výroba) obvykle kusová, výroba dle přání zákazníka – vázaná (pevná) hromadná výroba výrobky pro masovou spotřebu, vysoký stupeň standardizace předpokládán plynulý odběr výrobků – pružná (volná, flexibilní) hromadná výroba jeden druh výrobku, který se přizpůsobuje přáním konkrétního zákazníka např. automobilka vyrábějící mnoho modelů lišících se karosérií, druhem a obsahem motoru, se stejným podvozkem, brzdami, atp. – plynulá (proudová) výroba vysoce automatizovaná výroba 24/7 (papír, chemikálie, mléko, ropné výrobky) vysoce investičně náročná živá práce nulová či minimální

výroba vysoce automatizovaná výroba 24/7 (papír, chemikálie, mléko, ropné výrobky) vysoce investičně náročná živá práce nulová či minimální.")

150

Stanovení výrobní kapacity výsledek výkonu výrobní jednotky a doby, po kterou je v činnosti – výkon výrobního zařízení maximální výrobnost za jednotku času při normované jakosti surovin a přesném dodržení technologického postupu a jakosti výrobků – časový fond výrobního zařízení kalendářní časový fond nominální časový fond – kalendářní snížený o nepracovní dny (soboty, neděle, svátky) využitelný (efektivní) časový fond – nominální snížený o plánované prostoje

využitelný (efektivní) časový fond – nominální snížený o plánované prostoje")

151

Propočty – výrobní kapacita Výrobní kapacitu lze stanovit pomocí následujícího vzorce: kde Q – výrobní kapacita vyjádřená v naturálních jednotkách, T – využitelný časový fond v h, V – výkon v naturálních jednotkách za 1 h (kapacitní norma výrobnosti) Výrobní kapacita je tedy jakýmsi maximálním vyjádřením, kolik lze reálně na daném strojním zařízení vyprodukovat za sledované období. V praxi obvykle dochází k nižšímu využití. Vztah mezi skutečným objemem výroby a výrobní kapacitou určuje koeficient celkového využití výrobní kapacity. Jeho výsledek se pohybuje v intervalu 0 – 1 a lze jej vypočítat dosazením do následujícího vzorce: kde k c – koeficient celkového (integrálního) využití výrobní kapacity, Q s – skutečný objem výroby Koeficient celkového využití můžeme rozložit na dva dílčí koeficienty, a to koeficient časového (extenzivního) využití a koeficient výkonového (intenzivního) využití daného strojního zařízení. Koeficient časového využití vyjadřuje stupeň využití využitelného časového fondu, koeficient výkonového využití pak stupeň využití výkonnostních parametrů strojního zařízení.

využití výrobní kapacity, Q s – skutečný objem výroby Koeficient celkového využití můžeme rozložit na dva dílčí koeficienty, a to koeficient časového (extenzivního) využití a koeficient výkonového (intenzivního) využití daného strojního zařízení. Koeficient časového využití vyjadřuje stupeň využití využitelného časového fondu, koeficient výkonového využití pak stupeň využití výkonnostních parametrů strojního zařízení..")

152

Příklad Strojní zařízení je kapacitně schopno vyrobit 20 kusů za hodinu. Využitelný časový fond činí 8 000 hodin za rok (jedná se o výrobu s nepřetržitým provozem, přičemž však plánovaná odstávka zařízení je ve fondu zohledněna). Ve sledovaném období společnost nakonec vyrobila 152 000 ks a dané strojní zařízení bylo v provozu 7 200 hodin. Stanovte celkové, časové a výkonové využití výrobní kapacity v daném roce.

. Ve sledovaném období společnost nakonec vyrobila ks a dané strojní zařízení bylo v provozu hodin. Stanovte celkové, časové a výkonové využití výrobní kapacity v daném roce..")

153

Produktivita produktivita je determinována poměrem množství produkce k objemu užitých vstupů za určité období: – čím více se vyrobí užitečných věcí za použití méně zdrojů, tím více produktivita roste nelze ztotožňovat s kvalitou, neboť čím nižší kvalita produktů, tím se snižuje konkurenceschopnost výrobků, ale i jejich cena stanovujeme buď tzv. parciální produktivitu (tedy produktivitu konkrétního výrobního faktoru – např. produktivitu práce), nebo produktivitu celkovou – produktivita práce poměr přidané hodnoty k počtu zaměstnanců – celková produktivita poměr tržeb k nákladům na výrobu určuje produktivitu úhrnu všech výrobních faktorů

, nebo produktivitu celkovou – produktivita práce poměr přidané hodnoty k počtu zaměstnanců – celková produktivita poměr tržeb k nákladům na výrobu určuje produktivitu úhrnu všech výrobních faktorů.")

154

Náklady podniku finančně-účetní pojetí – peněžně vyjádřená spotřeba výrobních faktorů účelně vynaložená na tvorbu podnikových výnosů včetně dalších nutných nákladů spojených s činností podniku ekonomické pojetí – co skutečně bylo obětováno – např. úroky, které by výrobce obdržel v případě, kdy by svůj kapitál půjčil místo toho, aby jej investoval do výroby (náklady obětované příležitosti, oportunitní náklady) členění nákladů – účetní pojetí druhové, účelové (výroba, odbyt, správa) – v závislosti na změnách objemu výroby fixní, variabilní – kalkulační členění nákladů přímé, nepřímé – podle přiřaditelnosti jednicové (lze přímo přiřadit), režijní (nelze přímo přiřadit)

členění nákladů – účetní pojetí druhové, účelové (výroba, odbyt, správa) – v závislosti na změnách objemu výroby fixní, variabilní – kalkulační členění nákladů přímé, nepřímé – podle přiřaditelnosti jednicové (lze přímo přiřadit), režijní (nelze přímo přiřadit).")

155

Celkové a jednotkové náklady

156

Příklad Z rozpočtu nákladů máte k dispozici následující informace o výrobních nákladech (abstrahujme od odbytové a správní režie): Z celkové výše výrobní režie lze za fixní považovat 10 000 Kč. Kolik budou činit celkové náklady, když podnik vyrobí – 2 000 ks – 1 000 ks

157

Nákladová funkce metody pro určení parametrů nákladové funkce (poloha, tvar): – metoda klasifikační analýzy (metoda logického třídění nákladů) přiřazování jednotlivých nákladových kategorií do skupiny fixních, resp. variabilních nákladů (někdy sporné určit, zda je náklad jednoznačně fixní či jednoznačně variabilní) – metoda dvou období vychází se z informací o celkových nákladech a o celkových objemech výroby v daném podniku, a to v členění na několik období (pro propočet tedy stačí dvě období) – další metody: bodový diagram regresní a korelační analýza

– metoda dvou období vychází se z informací o celkových nákladech a o celkových objemech výroby v daném podniku, a to v členění na několik období (pro propočet tedy stačí dvě období) – další metody: bodový diagram regresní a korelační analýza.")

158

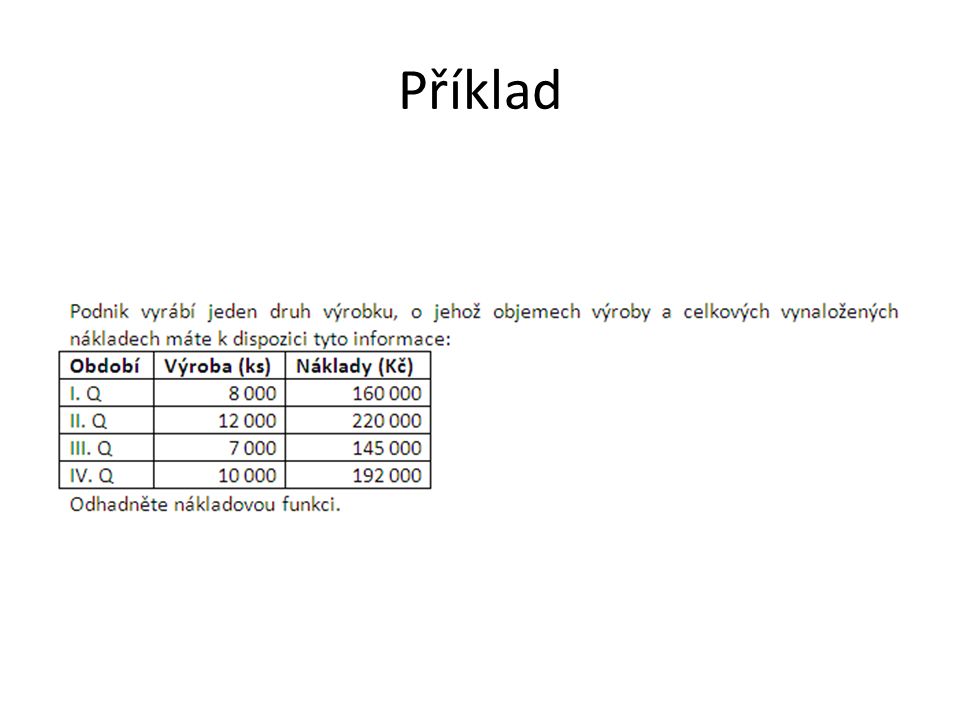

Příklad

160

Volba technologické varianty v praxi se často podnik dostává do situace, kdy váhá, jakou technologickou variantu zvolit, aby výrobu pokryl s co nejnižšími náklady

161

Příklad

162

Hospodářský výsledek rozdíl mezi výnosy a náklady podniku zisk základní motiv podnikání, tzn. i hlavní kritérium pro rozhodování, zdroj samofinancování typologie zisku – účetní zisk výnosy – náklady v účetnictví – daňový zisk zjištěno úpravou účetního zisku (v ČR dle ZDP) – ekonomický zisk výnosy – veškeré (ekonomické) náklady, základ pro výpočet EVA

– ekonomický zisk výnosy – veškeré (ekonomické) náklady, základ pro výpočet EVA.")

163

Bod zvratu objem výroby, který odpovídá průsečíku přímky tržeb a přímky nákladů představuje objem výroby, při kterém se tržby rovnají celkovým nákladům, kdy podnik již není ztrátový, ale ještě nedosahuje zisku

164

Analýza bodu zvratu

165

Příklad Prodejní cena činí 400 Kč/ks, přičemž informace o nákladech jsou následující: přímé náklady činí 250 Kč/ks, odpisy činí 2 000 000 Kč a ostatní fixní režie pak 3 000 000 Kč. Stanovte bod zvratu a dále objem produkce, při němž by společnost realizovala zisk ve výši 10 000 000 Kč.

166

Efektivnost (účinnost) měřítkem efektivnosti je poměr hodnoty výstupu k hodnotě vstupu vyrábí-li podnik výrobky uspokojující potřeby trhu s maximálním využitím všech výrobních faktorů, přičemž výrobní faktory jsou v optimálním množství a v optimální proporci efektivně hospodařící jsou takové podniky, které zvětšují bohatství svých vlastníků (ukazatele EVA, MVA) klasifikace ekonomická efektivnost (viz výše) technická efektivnost – míra vykonané práce ve vztahu ke vstupu energie (např. je efektivnější dieselová lokomotiva spíše než parní)

.")

167

Hospodárnost projevuje se ve snaze dosáhnout maxima užitku minimem obětí, a to jak po stránce výrobně technické, tak i po stránce hospodářské – výrobně technická hospodárnost spočívá ve volbě technických prostředků k dosažení namyšleného technického výkonu – hospodářská stránka kalkuluje s vyčíslenými náklady podstoupených obětí, které srovnává s dosaženými výnosy (užitky)

")

168

8 Život podniku

169

Životní cyklus podniku založenírůststabilizacekrizezánik

170

Založení podniku zakladatelský projekt – řeší komplexně co se bude vyrábět, jak a na jakém zařízení vyrábět, a dále reálnost a dostupnost všech potřebných zdrojů – výsledkem musí být informace pro podnikatele, zda je daný projekt reálný, proveditelný a jaký efekt mu zajistí z investovaného kapitálu – jeho součástí je zakladatelský rozpočet

171

Zakladatelský projekt obsahuje – vymezení základních cílů podnikání – specifikace trhu, na který podnik vstupuje velikost, podíl, konkurence, tuzemský / zahraniční, limity a bariéry – zvláštní výhody, které daný produkt či služba přinese, čím se bude lišit od konkurence – způsob založení podniku včetně uvedení míry angažovanosti zakladatele podniku obor a předmět podnikání, velikost a právní forma – dlouhodobější výhled včetně definování finančních cílů – rozpočet zdrojů a potřeb včetně prokázání schopnosti případné cizí zdroje splácet rozvaha, výsledovka, výkaz cash-flow, rozdělení zisku, investiční program – daňové zatížení DPH, daň z příjmů, spotřební daň, energetické daně apod. – pojištění podniku majetkové, osob – životní prostředí vliv projektu na okolí, odpady a jejich likvidace… – reference o osobě zakladatele

172

Příklad

173