Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Vladimír Štěpán ENA s.r.o. Leden 2010 stepan@ena.cz

Současný stav plynárenství v ČR a Evropské unii z pohledu spotřebitelů Zhodnocení legislativních změn a Státní energetické koncepce Vladimír Štěpán ENA s.r.o. Leden 2010

2

Vývoj spotřeby plynu ČR - klesající trend od r. 2003, z maxima 9,7 mld. m3 je současnost o 1,5 mld. m3 menší (-15%). Důvody – cena, úsporná opatření, ekonom. krize EU - růst do r. 2005, pak pokles jen o 3%. Pokles kvůli ekonomické krizi, ale současně nárůst výroby elektřiny z plynu – využití převahy nabídky plynu nad poptávkou (spotové ceny) Svět - stálý růst, hlavní důvody nárůst spotřeby Asie 2

Svět - stálý růst, hlavní důvody nárůst spotřeby Asie. 2.")

3

Trendy vývoje spotřeby plynu ve vybraných zemích světa

mld. m3/2008 USA 657,2 Čína 80,7 Francie 44,2 Německo 82,0 Indie 41,4 Japonsko 93,7 ČR 8,7 Trendy vývoje spotřeby plynu ve vybraných zemích světa 3 3

4

Ve státech EU15 je výroba elektřiny z plynu hnacím motorem nárůstu spotřeby plynu již více než 10 roků. V ČR je podíl výroby elektřiny z plynu na celkové výrobě elektřiny výrazně nižší, viz následující graf: Význam plynu v evropské a české elektroenergetice 4 4

5

Prognóza spotřeby zemního plynu

Spotřeba zemního plynu v Evropě má narůst z 621 mld. m3 (2009) do roku na 680 mld. m3 a na 740 mld. m3 v roce 2030. Prognóza spotřeby plynu v ČR nejistá. Potenciál nárůstu spotřeby plynu v ČR pro obyvatelstvo a průmysl. Hlavní směry nárůstu spotřeby v ČR (2 až 5 mld. m3/rok) jsou: - plyn pro výrobu elektřiny (kapacita systému, bilanční režim a kapacita zásobníků vytvářejí ideální předpoklady). Důležitý bude vývoj kurzu koruny. - plyn pro teplárenství, resp. náhrada uhlí plynem Globální zásoby plynu se odhadují na 200 až 500 roků. 5 5

do roku 2020 na 680 mld. m3 a na 740 mld. m3 v roce Prognóza spotřeby plynu v ČR nejistá. Potenciál nárůstu spotřeby plynu v ČR pro obyvatelstvo a průmysl. Hlavní směry nárůstu spotřeby v ČR (2 až 5 mld. m3/rok) jsou: - plyn pro výrobu elektřiny (kapacita systému, bilanční režim a kapacita zásobníků vytvářejí ideální předpoklady). Důležitý bude vývoj kurzu koruny. - plyn pro teplárenství, resp. náhrada uhlí plynem. Globální zásoby plynu se odhadují na 200 až 500 roků")

6

Charakteristika trhu s plynem ČR

ve srovnání s jinými státy EU - Pravidla trhu příznivá pro obchodníky (výrazně lepší než ve srovnatelných státech), každoročně se vylepšují, změna dodavatele je snadná - Ceny regulovaných služeb narůstají, dosahují už zřejmě vysoké úrovně i v rámci EU - Konkurence dodavatelů narůstá a přináší výsledky - Komerční podmínky smluv včetně cen, které nabízejí noví dodavatelé na trhu s plynem, jsou velmi rozdílné a velmi rychle se vylepšují - Platí zásada: čím vyšší bezpečnost, tím vyšší cena a naopak - Ceny, které nabízejí dodavatelé, se liší i o desítky procent 6

, každoročně se vylepšují, změna dodavatele je snadná. - Ceny regulovaných služeb narůstají, dosahují už zřejmě vysoké úrovně i v rámci EU. - Konkurence dodavatelů narůstá a přináší výsledky. - Komerční podmínky smluv včetně cen, které nabízejí noví dodavatelé na trhu s plynem, jsou velmi rozdílné a velmi rychle se vylepšují. - Platí zásada: čím vyšší bezpečnost, tím vyšší cena a naopak. - Ceny, které nabízejí dodavatelé, se liší i o desítky procent. 6.")

7

Charakteristika trhu s plynem ČR

ve srovnání s jinými státy EU - Ceny pro VO celkem včetně služeb ve státech Visegrádu již vyšší než v západní Evropě (nižší podíl levného plynu v ČR) - Výše ceny plynu v ČR přiláká na trh s plynem v ČR další konkurenční obchodníky včetně zahraničních - Výše ceny plynu pro velkoodběratele se zdá být vyšší než je průměr EU, ale marže jsou nižší než v západní Evropě, důvod tohoto rozporu nutno analyzovat 7

- Výše ceny plynu v ČR přiláká na trh s plynem v ČR další konkurenční obchodníky včetně zahraničních. - Výše ceny plynu pro velkoodběratele se zdá být vyšší než je průměr EU, ale marže jsou nižší než v západní Evropě, důvod tohoto rozporu nutno analyzovat. 7.")

8

Hlavní požadavky odběratelů na obchodníky

Mohou se lišit dle charakteru odběratele (státní podnik, podnik vlastněný městem, teplárna, průmyslová společnost, podnik se zahraniční kapitálovou účastí…) - Cena - Možnost částečné dodávky spotového plynu - Druhý dodavatel pro spotový plyn - Podmínky TOP - Spojování odběrných míst - Bezpečnost dodávek - Možnost měnit podmínky smlouvy v průběhu platnosti smlouvy - Možnost přechodu z fixní ceny na vzorcovou 8

- Cena. - Možnost částečné dodávky spotového plynu. - Druhý dodavatel pro spotový plyn. - Podmínky TOP. - Spojování odběrných míst. - Bezpečnost dodávek. - Možnost měnit podmínky smlouvy v průběhu platnosti smlouvy. - Možnost přechodu z fixní ceny na vzorcovou. 8.")

9

Ceny energií Ceny energií mají v ČR vyšší dopad na ekonomiku než v jiných státech EU. Pokud se nepřizpůsobí ČR, tak v některých případech hrozí i odliv investic a přesun výrob do jiných států. 9

10

Vývoj kurzu CZK k EUR a USD v posledních letech

10

11

Ceny za komoditu Porovnání trendů cen komodity obstarané za různých podmínek. 11

12

Ceny za komoditu 12 Vývoj ceny za komoditu stanovené vzorcem v období

13

Současná situace na trhu energií ČR

- Ceny tuzemského černého uhlí se meziročně 2008/2009 zvýšily nejvíce ze všech druhů energie, v roce 2010 nutně dojde k poklesu. - U hnědého uhlí mírnější růst, největší odběratelé podle cenového vzorce. - Na rozdíl od minulých roků a očekávání přebytek zdrojů a prudký pokles cen elektřiny na burzách. Cena dříve nakoupené elektřiny pro rok 2009 ale vzrostla. Krach některých obchodníků. - Pokles cen plynu ale i výraznější pokles spotřeby, nákup plynu ze zahraničních burz roste. Ochota investovat do nových projektů na plyn se zvýšila, to se týká zejména PPC. 13

14

Zdroje zemního plynu dosažitelné pro EU:

- 70% světových zásob plynu je v dosahu EU - Obava, že nebude dostatek zdrojů plynu se rozplynula - Volný je potrubní plyn, ale zejména LNG - LNG exportovalo v roce států. Nejvíce rozvíjí těžbu Katar - Těžba plynu ve státech EU za rok 2008 činí 202 mld. m3, dovoz přes 300 mld. m3 - Perspektivně se zvýší podíl i ruského plynu ale zejména LNG Podíl producentů na dodávkách plynu do EU v % Těžba v EU 39 Rusko 25 Norsko 18 Alžír 10 Ostatní 8 14

15

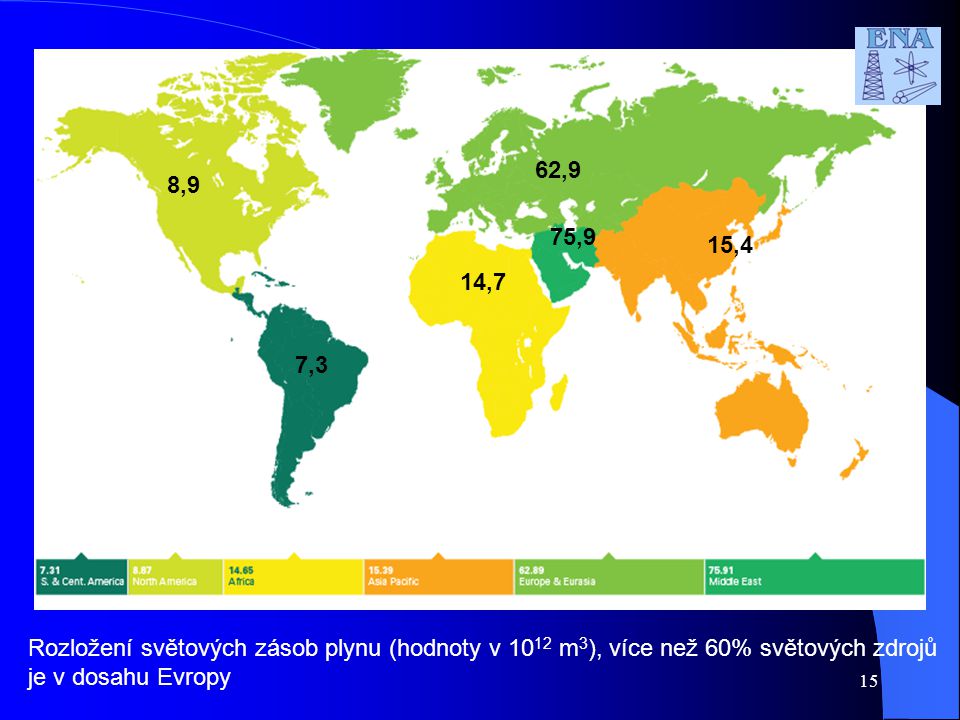

62,9 8,9 75,9 15,4 14,7 7,3 Rozložení světových zásob plynu (hodnoty v 1012 m3), více než 60% světových zdrojů je v dosahu Evropy 15 15

16

Státní energetická koncepce (SEK) - pozitiva

Principy SEK pozitivně přijaty ze strany odběratelů, některé připomínky: stimulovat co nejširší nabídku energií na trhu ČR, nejen domácích zdrojů a poskytnout tak v rozvinutém konkurenčním prostředí možnost výběru odběratelům i investorům SEK by měl vytvářet rámcové podmínky na trhu a stanovovat kriteria bezpečnosti, riziko výběru energie a tím i podíl energií na trhu je odpovědností odběratele a investora. Opatření pro dosažení úspor energie a snížení energetické náročnosti by mohla být stimulována nejen na úrovni obyvatelstva ale i průmyslu (program dotací pro průmysl za podmínky přijetí úsporných opatření). 16

. 16.")

17

SEK principy do diskuse

SEK prosazuje domácí zdroje energie. (Pačesova komise prosazovala využití všech dostupných druhů energie, včetně domácích.) SEK by mohl vést k regulaci, zatímco východiskem by měla být stimulace konkurence. (Pačesova komise navrhovala co největší stimulaci konkurence => příznivý dopad na ceny energie pro odběratele + zvýšení bezpečnosti.) Omezit rozvoj OZE na ekonomicky rozumnou úroveň. Podpora teplárenství v úsilí získat zdroje uhlí za rozumných podmínek s cílem zachovat efektivní výrobní zdroje. Podpora projektů sever – jih a LNG pro posílení bezpečnosti dodávek plynu jasným pozitivem. 17

SEK by mohl vést k regulaci, zatímco východiskem by měla být stimulace konkurence. (Pačesova komise navrhovala co největší stimulaci konkurence => příznivý dopad na ceny energie pro odběratele + zvýšení bezpečnosti.) Omezit rozvoj OZE na ekonomicky rozumnou úroveň. Podpora teplárenství v úsilí získat zdroje uhlí za rozumných podmínek s cílem zachovat efektivní výrobní zdroje. Podpora projektů sever – jih a LNG pro posílení bezpečnosti dodávek plynu jasným pozitivem. 17.")

18

SEK – ceny energií SEK předpokládá, že domácí zdroje včetně obnovitelné energie zajistí stabilizaci cen energie a jejich udržení na rozumné úrovni. Tento předpoklad se nemusí potvrdit. Zkušenosti z posledních let ukázaly, že výrazně více rostly právě ceny domácích zdrojů energie než ceny světové. Cena uhlí kolísá v posledních letech více než cena ropy, cena plynu se naopak odtrhla od cen ropy (i když se nemusí jednat o dlouhodobý trend). Fixní ceny nejsou řešením, jsou jenom jedním z více nástrojů prodeje energie. V současnosti je v západní Evropě levnější výroba elektřiny z plynu než z uhlí. Předpoklad, že elektřina vyrobená z jádra bude levná, nemusí odpovídat realitě. Rozhodnutí o realizaci investic do jaderné energetiky by mělo být odpovědností individuálních investorů. I domácí zdroje lze vyvézt nebo použít pro maximalizaci zisku producentů. 18

. Fixní ceny nejsou řešením, jsou jenom jedním z více nástrojů prodeje energie. V současnosti je v západní Evropě levnější výroba elektřiny z plynu než z uhlí. Předpoklad, že elektřina vyrobená z jádra bude levná, nemusí odpovídat realitě. Rozhodnutí o realizaci investic do jaderné energetiky by mělo být odpovědností individuálních investorů. I domácí zdroje lze vyvézt nebo použít pro maximalizaci zisku producentů. 18.")

19

SEK – ZP, bezpečnost dodávek

Úloha zemního plynu je v SEK analyzována podrobně. Diverzifikace zdrojů plynu je uváděna jako východisko, plyn je uváděn spíše jako ruský a tím jako riziková energie. Cílem EU je propojení národních sítí a zajištění přístupu k více zdrojům plynu pro všechny státy EU. => Prvním krokem je projekt reverzních toků plynu pro celou EU. => Regionální projekty – např. sever – jih včetně napojení na zdroje LNG. ČR je ve výrazně lepší pozici, pokud jde o bezpečnost dodávek plynu než jiné státy EU. Plynová krize se ČR vůbec nedotkla. Možnost zásobování ČR ze zásobníků je dle SEK cca 20 dnů – RWE uvádí 132 dnů. Riziko tranzitu ruského plynu přes Ukrajinu bude částečně eliminováno zvýšením tranzitu přes Jamal a za několik let odstraněno zcela. Rizikové faktory lednové krize byly odstraněny s výjimkou politikaření. 19

20

Zásobování Evropy zemním plynem

20 Mapa zásobování Evropy zemním plynem

21

Přepravní soustava střední Evropy

Přepravní soustava střední Evropy s očekávanými toky plynu po spuštění Nord Stream 21

22

Reverzní toky v české plynárenské soustavě

22 Reverzní toky v české plynárenské soustavě

23

SEK - Závěr Místo koncepce založené výhradně na tuzemských zdrojích (uhlí a jádro) s výrazným podílem obnovitelných zdrojů se v praxi může prosadit koncepce: asi ekologičtější, levnější a méně riziková založená na vyšších úsporách energie (průmysloví odběratelé ale i teplárny by měli být ekonomicky stimulováni, aby snižovali spotřebu energie a investovali do vícepalivových systémů), zemním plynu (podpora kogenerace) a rozumné úrovni obnovitelných zdrojů ukáže se zda rozhodující bude koncepce SEK nebo volba investorů. 23

s výrazným podílem obnovitelných zdrojů se v praxi může prosadit koncepce: asi ekologičtější, levnější a méně riziková založená na vyšších úsporách energie (průmysloví odběratelé ale i teplárny by měli být ekonomicky stimulováni, aby snižovali spotřebu energie a investovali do vícepalivových systémů), zemním plynu (podpora kogenerace) a rozumné úrovni obnovitelných zdrojů. ukáže se zda rozhodující bude koncepce SEK nebo volba investorů. 23.")

Podobné prezentace

>")

Vliv.>")