Stáhnout prezentaci

2

Předmět, význam, funkce účetnictví Historie účetnictví Rozvaha a účtování Výsledovka Časové rozlišení: Náklady a výnosy x příjmy a výdaje Marže podniku Dlouhodobá hmotná a nehmotná aktiva Investice Úroky Pohledávky Rezervy Vlastní kapitál Cash flow

3

J. Pelák: Účetnictví v příkladech – repetitorium k základům účetnictví, VŠE J. Roubíčková: Finanční účetnictví I – sbírka řešených úloh, VŠE Přednášky najdete na http://k126.fsv.cvut.cz/?p=lide&uid=16 http://k126.fsv.cvut.cz/?p=lide&uid=16

5

Od r. 2016 došlo ke změně některých pojmů reagujících na terminologii ostatních právních norem (Zákon o korporacích“). Mění se např. pojem „podnik“ na „obchodní závod“.

. Mění se např. pojem „podnik na „obchodní závod ..")

6

Účetnictví se zabývá sledováním majetku/aktiv OBCHODNÍHO ZÁVODU (dříve podniku), zdrojů/pasiv financování (kapitál), nákladů, výnosů a rozdílu mezi nimi = výsledku hospodaření v peněžních jednotkách za určité období. Účetnictví zachycuje stav a pohyb výše jmenovaného.

7

Účetní jednotky musí své povinnosti dodržovat tak, aby byla splněna hlavní účetní zásada – věrné a poctivé zobrazení předmětu účetnictví a finanční situace účetní jednotky (fair and true view). Všechny skutečnosti, které jsou předmětem účetnictví musí být zachyceny účetními doklady. Účetní jednotky jsou povinny zaznamenávat účetní případy v účetních knihách a inventarizovat majetek a závazky. Účetní jednotky jsou dále povinny sestavovat účetní závěrku. Účetní jednotky jsou povinny vést účetnictví správné, úplné, průkazné, srozumitelné, přehledné a způsobem zaručujícím trvalost účetních záznamů (§ 8 zákona o účetnictví).

..")

8

Daňová evidence – vzniklá k 1.1.2004 – dříve označovaná jako jednoduché účetnictví – jedná se o prostou evidenci příjmů a výdajů podnikatelů zjednodušenou na soupis položek ovlivňujících základ daně. V současné době není řazena mezi účetnictví, je řízena daňovými, nikoli účetními zákony. Daňová evidence je určená pro drobné podnikatele fyzické osoby (FO), kteří nejsou zapsaní v obchodním rejstříku a jejichž roční obrat nepřesáhl 25 mil. Kč. Účetnictv í – dříve označované jako podvojné – se nezabývá jen penězi, zabývá se celým majetkem firmy, dluhy, pohledávkami, aktivitou a nakonec z toho propočítáva, zda firma zchudla nebo zbohatla. Vedou právnické osoby.

, kteří nejsou zapsaní v obchodním rejstříku a jejichž roční obrat nepřesáhl 25 mil. Kč. Účetnictv í – dříve označované jako podvojné – se nezabývá jen penězi, zabývá se celým majetkem firmy, dluhy, pohledávkami, aktivitou a nakonec z toho propočítáva, zda firma zchudla nebo zbohatla. Vedou právnické osoby..")

9

Zachycuje primárně provedené aktivity podniku, tok peněz je druhotný (podniku vydělávají aktivity a ne samotné peníze). Princip, podle nějž jsou aktivity/transakce uznány v době, kdy nastaly (a nikoli v okamžiku, kdy jsou za ně přijaty či vydány peníze). Od této chvíle budeme rozlišovat: Příjmy x Výnosy Výdaje x Náklady Evidence příjmů a výdajů pro podnikatele FO je na rozdíl od akruálního principu o toku peněz.

. Od této chvíle budeme rozlišovat: Příjmy x Výnosy Výdaje x Náklady Evidence příjmů a výdajů pro podnikatele FO je na rozdíl od akruálního principu o toku peněz..")

10

1. aktivita Davida: „nákup“, místo peněz má 3 sady. 2. aktivita: Ze zásob „vyskladnil“ 1 sadu. 3. aktivita Davida: „prodej“, za 1 sadu získal 150 Kč. - A. Peněz má 150 Kč - B. Zbohatnul o 110 Kč = zisk (150 – 40). - C. Má v majetku ještě 2 sady (80 Kč). Po 3 aktivitách navýšil majetek na 230 Kč (150 + 80) anebo 120 + 110 = 230 (zdroje)

. - C. Má v majetku ještě 2 sady (80 Kč). Po 3 aktivitách navýšil majetek na 230 Kč ( ) anebo = 230 (zdroje).")

11

Kapsa 120 Kapsa 150 Zásoba na regále 120 Poté vyskladnil: 120 -40 80 1. aktivita 3. aktivita 2. aktivita Zisk = 150 – 40 Fyzický majetek = 230 (150 peníze + 80 zásoby) tzv. AKTIVA Původní zdroj + zbohatnutí = 230 (120 + 110) tzv. PASIVA tj. informace o tom, odkud majetek pochází: vlastní zdroj byl 120 a zbohatnul o zisk 110 (virtuální pohled) – nakresleme vstupní Rozvahu a rozvahu po těchto aktivitách. AKTIVA = PASIVA

tzv. AKTIVA Původní zdroj + zbohatnutí = 230 ( ) tzv. PASIVA tj. informace o tom, odkud majetek pochází: vlastní zdroj byl 120 a zbohatnul o zisk 110 (virtuální pohled) – nakresleme vstupní Rozvahu a rozvahu po těchto aktivitách. AKTIVA = PASIVA.")

12

Bookkeeping je o tom, že se zaúčtovávají doklady (vzniklé z akcí) do systému. Accounting je o porozumění principu bookkeeping, ale hlavně umět z něj čerpat informace a interpretovat je. Nakonec z nich vyvodit závěry.

13

I když jste schopni podnikatelé a rozumíte svému oboru, to nestačí – musíte mít pořádek ve financích. Je to jediný a spolehlivý zdroj informací o ekonomické zdatnosti podniku, o: - celkové finanční situaci (jaký má majetek/jak je bohatý), - stabilitě (jak je zadlužený), - výnosnosti vložených prostředků (jak bohatne), - solventnosti (jak platí závazky).

, - stabilitě (jak je zadlužený), - výnosnosti vložených prostředků (jak bohatne), - solventnosti (jak platí závazky)..")

14

Vlastníkům podniku - akcionáři/společníci (rentabilita vložených prostředků) Věřitelům (likvidita, dlouhodobá prosperita) Managementu podniku (informace pro řízení podniku) Odběratelům podniku (splatnost pohledávek) Orgány státní správy (daně, odvody, dotace, statistické ukazatele)

Věřitelům (likvidita, dlouhodobá prosperita) Managementu podniku (informace pro řízení podniku) Odběratelům podniku (splatnost pohledávek) Orgány státní správy (daně, odvody, dotace, statistické ukazatele)")

15

Potenciálním investorům (míra výnosnosti, riziko investování) Burza cenných papírů (obchodování s cennými papíry) Konkurenční podniky (srovnávací analýzy) Veřejnost a místní samosprávy/obce (možné dary, zaměstnanost, ŽP)

Burza cenných papírů (obchodování s cennými papíry) Konkurenční podniky (srovnávací analýzy) Veřejnost a místní samosprávy/obce (možné dary, zaměstnanost, ŽP)")

16

Účetnictví je nástroj pro sledování a zobrazení stavů majetku, toků financí a výsledků podnikatelské činnosti v peněžních jednotkách. Je uspořádaným systémem evidence s určitými, vesměs obecně platnými normami a definovanými pravidly. Auditor (fyzická nebo právnická osoba) – ověřuje sestavení účetní závěrky a zda účetnictví bylo vedeno úplně, průkazným způsobem a správně.

– ověřuje sestavení účetní závěrky a zda účetnictví bylo vedeno úplně, průkazným způsobem a správně..")

18

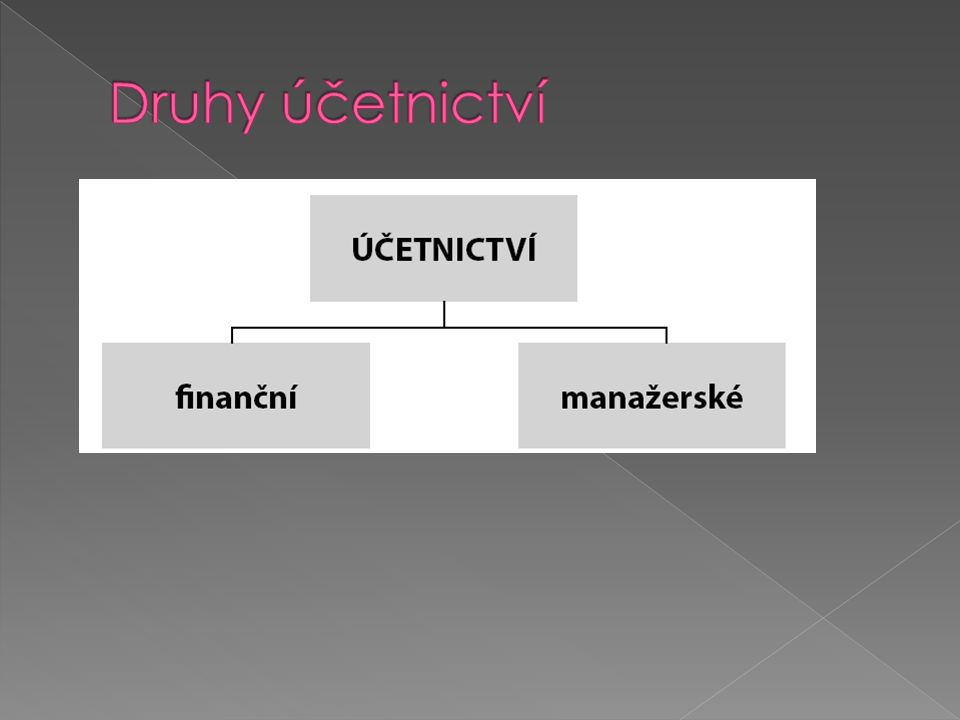

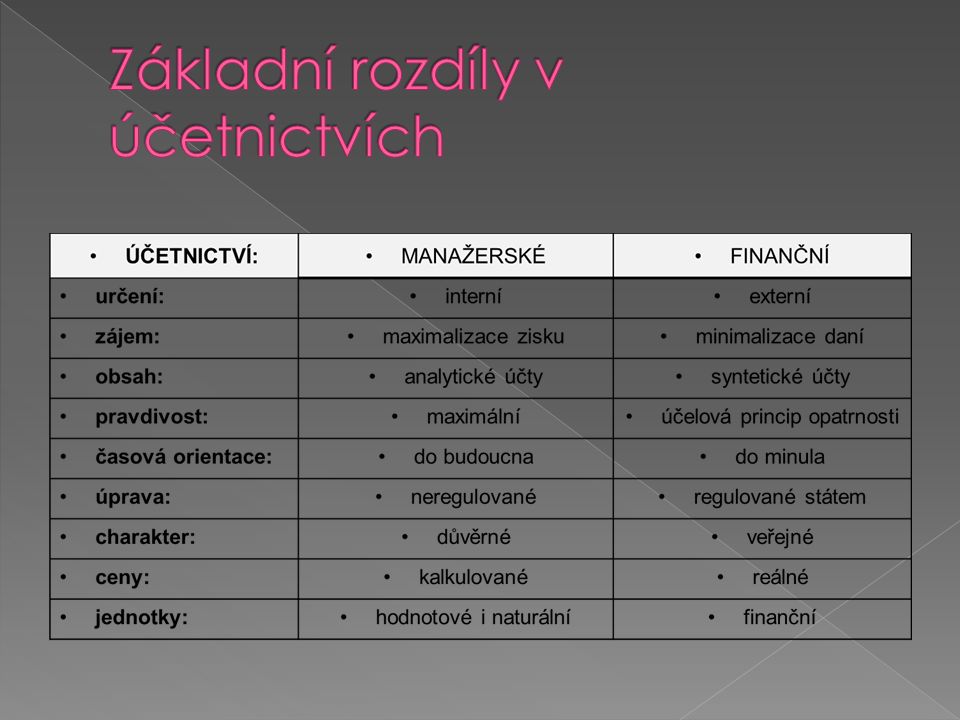

Zaobírá se transakcemi mezi účetní jednotkou a jejím okolím. Jedná se tedy o zachycení vazeb s odběrateli, dodavateli, zaměstnanci, bankou a jinými věřiteli, dále vztahy ke státnímu rozpočtu, institucím sociálního zabezpečení, zdravotním pojišťovnám a k dalším subjektům. Je určeno hlavně externím uživatelům.

19

Není regulováno státem. O jeho struktuře a využití si podnikový management rozhoduje sám ve vlastní pravomoci. Okruh manažerského účetnictví je relativně samostatný a klade důraz na poskytování informací pro potřeby řízení a rozhodování. Zahrnuje kalkulace, rozpočetnictví, statistiku, rozborové metody…

21

Průběžně budete upozorňováni na propojení pro daňové účely a pro manažerské účely. Nebudeme se učit účtovat, ale porozumět účetnictví.

22

Zákon o účetnictví, české účetní standardy Zákon o dani z příjmu, zákon o DPH Občanský zákoník Zákon o korporacích Legislativa a české standardy neodpovídají mezinárodním standardům V Evropě platí IFRS (International Financial Reporting Standards) – Mezinárodní standardy účetního výkaznictví. Naše legislativa stanovuje použití IFRS pouze velkým firmám, jejichž akcie jsou obchodovány na burzách. IFRS jsou vytvářeny nezávislou mezinárodní nadací, která je financována velkými soukromými investory, kteří mají zájem na jednotném výkaznictví (kvůli transparentnosti výsledků firem na burze.

23

V anglosaských zemích platí národní americké předpisy finančního účetnictví pouze, pokud chcete obchodovat na NY burze. Důvěryhodná burza vyžaduje důvěryhodné informace pro investory na burze. GAAP: Generally Accepted Accounting Principles. Předpisy nestanovuje stát, ale nezávislá společnost FASB (Financial Accounting Standard Board)

.")

24

To hlídá legislativa – aby informace byly jednotné a pro subjekty mimo podnik pravdivé a poctivé – investoři, banky, stát (daně), burza.

, burza.")

25

Stát kontroluje tzv. daňové účetnictví (postup stanovení daňového základu). Auditor kontroluje, zda ve finančním účetnictví nejsou nepovolené úpravy či zkreslení. K výroční zprávě připojuje výrok auditora, tj. zpráva o kontrole. Důležité pro vlastníky firmy.

26

Předmět Management firmy 03 přímo a mnoho dalších předmětů z něj vychází

27

(1) Mikro ú.j. je ta, která nepřekračuje alespoň 2 z uvedených hraničních hodnot a) aktiva celkem 9 000 000 Kč, b) roční úhrn čistého obratu 18 000 000 Kč, c) průměrný počet zaměstnanců v průběhu účetního období 10. (2) Malou ú.j. je ta, která není mikro a nepřekračuje alespoň 2 z uvedených hodnot a) aktiva celkem 100 000 000 Kč, b) roční úhrn čistého obratu 200 000 000 Kč, c) průměrný počet zaměstnanců v průběhu účetního období 50. (3) Střední ú.j. je ta, která není mikro ani malou a nepřekračuje alespoň 2 z hodnot a) aktiva celkem 500 000 000 Kč, b) roční úhrn čistého obratu 1 000 000 000 Kč, c) průměrný počet zaměstnanců v průběhu účetního období 250. (4) Velkou ú.j. je ta, která překračuje alespoň 2 hraniční hodnoty uvedené v odstavci 3.

aktiva celkem Kč, b) roční úhrn čistého obratu Kč, c) průměrný počet zaměstnanců v průběhu účetního období 10. (2) Malou ú.j. je ta, která není mikro a nepřekračuje alespoň 2 z uvedených hodnot a) aktiva celkem Kč, b) roční úhrn čistého obratu Kč, c) průměrný počet zaměstnanců v průběhu účetního období 50. (3) Střední ú.j. je ta, která není mikro ani malou a nepřekračuje alespoň 2 z hodnot a) aktiva celkem Kč, b) roční úhrn čistého obratu Kč, c) průměrný počet zaměstnanců v průběhu účetního období 250. (4) Velkou ú.j. je ta, která překračuje alespoň 2 hraniční hodnoty uvedené v odstavci 3..")

Výběr oboru podnikání a vymezení předmětu živnosti 2) Volba právní formy podnikání 3) Určení názvu a umístění.>")