Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Veřejné finance Mgr. Oldřich Hájek

2

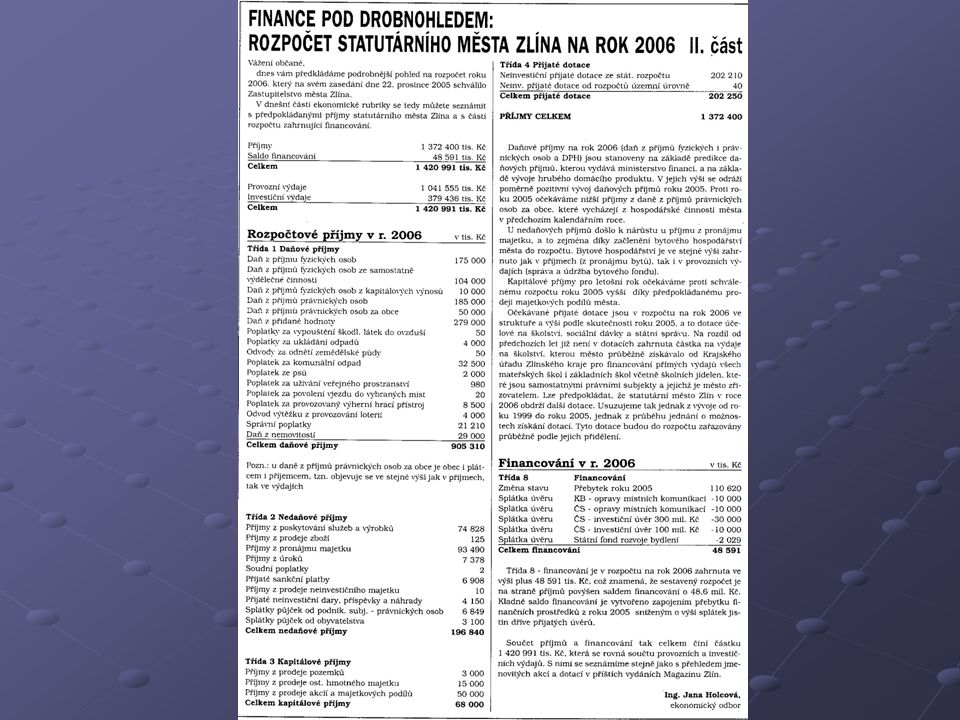

Příjmy rozpočtů územní samosprávy v ČR Příjmy jsou: Daňové příjmy Daňové příjmy Nedaňové příjmy Nedaňové příjmy Kapitálové příjmy Kapitálové příjmy Přijaté dotace Přijaté dotace Příjmy rozpočtu obce a kraje členíme obdobným způsobem jako u jakéhokoliv jiného veřejného rozpočtu Závazně jej člení rozpočtová skladba Daňové příjmy Samosprávy mají omezenou daňovou pravomoc Samosprávy mají omezenou daňovou pravomoc Právní úprava daňových příjmů krajů a obcí je uvedena v zákoně č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům, ve znění pozdějších předpisů (dále jen "zákon o rozpočtovém určení daní"). Právní úprava daňových příjmů krajů a obcí je uvedena v zákoně č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům, ve znění pozdějších předpisů (dále jen "zákon o rozpočtovém určení daní"). Dle § 2 zákona o rozpočtovém určení daní se rozumí celostátním hrubým výnosem daně peněžní prostředky vybrané v průběhu rozpočtového roku správcem daně, snížené o vrácené prostředky. Peněžní prostředky z celostátního hrubého výnosu z daní jsou sdílené se státním rozpočtem a jsou převáděny do rozpočtů obcí a krajů ve výši, která odpovídá procentnímu podílu na celostátním hrubém výnosu daní. U krajů je takto vypočtená částka dále vynásobena procentem definovaným pro jednotlivé kraje v příloze č. 1, zákona o rozpočtovém určení daně. U obcí je vypočtená částka vynásobena jednak procentem, které je pro každou obec uvedené ve vyhlášce MF a dále ještě koeficientem velikostních kategorií obcí, které jsou uvedeny v příloze č. 2 k zákonu o rozpočtovém určení daní.

. Právní úprava daňových příjmů krajů a obcí je uvedena v zákoně č. 243/2000 Sb., o rozpočtovém určení výnosů některých daní územním samosprávným celkům a některým státním fondům, ve znění pozdějších předpisů (dále jen zákon o rozpočtovém určení daní ). Dle § 2 zákona o rozpočtovém určení daní se rozumí celostátním hrubým výnosem daně peněžní prostředky vybrané v průběhu rozpočtového roku správcem daně, snížené o vrácené prostředky. Peněžní prostředky z celostátního hrubého výnosu z daní jsou sdílené se státním rozpočtem a jsou převáděny do rozpočtů obcí a krajů ve výši, která odpovídá procentnímu podílu na celostátním hrubém výnosu daní. U krajů je takto vypočtená částka dále vynásobena procentem definovaným pro jednotlivé kraje v příloze č. 1, zákona o rozpočtovém určení daně. U obcí je vypočtená částka vynásobena jednak procentem, které je pro každou obec uvedené ve vyhlášce MF a dále ještě koeficientem velikostních kategorií obcí, které jsou uvedeny v příloze č. 2 k zákonu o rozpočtovém určení daní..")

4

Příjmy rozpočtů územní samosprávy v ČR Podle aktuálně platného znění zákona o rozpočtovém určení daní se rozděluje krajům 8,92 % a obcím 20,59 % z celostátního hrubého výnosu sdílených daní, kterými jsou : Daň z přidané hodnoty, Daň z příjmů fyzických osob ze závislé činnosti a funkčních požitků, Daň z příjmů fyzických osob vybírané srážkou podle zvláštní sazby, Daň z příjmů fyzických osob, Daň z příjmů právnických osob. Základem pro výpočet nároku obce nebo kraje je 100 % celostátního hrubého výnosu jednotlivých typů daní s výjimkou daně z příjmu fyzických osob (mimo daň ze závislé činnosti a vybírané srážkou podle zvláštní sazby), kde je základem 60 % celostátního hrubého výnosu daně a daně z příjmů právnických osob, u které je základ snížen o daň z příjmů právnických osob, kdy je poplatníkem sama obec nebo kraj. Nejdůležitější je RUD, neboli rozpočtové určení daní Do daní také patří MÍSTNÍ POPLATKY

, kde je základem 60 % celostátního hrubého výnosu daně a daně z příjmů právnických osob, u které je základ snížen o daň z příjmů právnických osob, kdy je poplatníkem sama obec nebo kraj. Nejdůležitější je RUD, neboli rozpočtové určení daní Do daní také patří MÍSTNÍ POPLATKY.")

5

Příjmy rozpočtů územní samosprávy v ČR Základní a největší zdroj příjmů obce je tak odvislý od počtu obyvatel obce. Při pohledu na zákonem stanovené koeficienty však zjistíme, že na jednoho občana velkého města připadá mnohem více než na jednoho občana malé obce. Znamená to tedy, že v obci Horská Kvilda s 55 obyvateli, připadá na jednu hlavu šest a půl násobně méně sdílených daňových příjmů než v krajské metropoli, jíž je Plzeň. S určitou velkou nepřesností lze říci, že v té obci z nejmenších připadá na hlavu z hlediska sdílených daní mezi 4000 a 5000 Kč, kdežto v krajském městě je to více než 23 500 Kč.

6

Příjmy rozpočtů územní samosprávy v ČR Rozpočtové určení daní u krajů V případě krajů je situace jiná. U nich lze říci, že určený podíl na celostátním hrubém výnosu jednotlivých daní je více méně odvislý od počtu obyvatel. V koeficientu byl zohledněn také počet organizačních složek a příspěvkových organizací, které kraj přebral od státu. Koeficient stanovený zákonem odráží především počet obyvatel. Z hlediska podpory regionálního rozvoje je rozpočtové určení daní neutrální, nezvýhodňuje malé ani velké kraje.

7

Příjmy rozpočtů územní samosprávy v ČR Dotace Dotace jsou projevem přerozdělovacích procesů uvnitř rozpočtové soustavy a jsou postulovány jako prvek solidarity mezi stupni veřejné správy. V České republice se však zatím jedná především o solidaritu mezi státem na jedné straně a kraji nebo obcemi na straně druhé. Dotace poskytované kraji obcím jsou zatím zanedbatelné. Pro podporu regionálního rozvoje může být centralizace rozdělování dotací určitou výhodou, pokud by se při jejich přidělování preferovaly hlediska regionálního rozvoje. Dotace jsou projevem přerozdělovacích procesů uvnitř rozpočtové soustavy a jsou postulovány jako prvek solidarity mezi stupni veřejné správy. V České republice se však zatím jedná především o solidaritu mezi státem na jedné straně a kraji nebo obcemi na straně druhé. Dotace poskytované kraji obcím jsou zatím zanedbatelné. Pro podporu regionálního rozvoje může být centralizace rozdělování dotací určitou výhodou, pokud by se při jejich přidělování preferovaly hlediska regionálního rozvoje. Nutnost dotací je však vždy indikátorem nedostatečného vybavení samospráv vlastními příjmy. Nutnost dotací je však vždy indikátorem nedostatečného vybavení samospráv vlastními příjmy. Dotace jsou nástrojem zasahování do rozhodování samospráv, což dává státu do ruky nástroj k podpoře regionálního rozvoje. Ten, kdo platí, může totiž stanovit, na co jím poskytnutá plnění budou využita. Dotace jsou nástrojem zasahování do rozhodování samospráv, což dává státu do ruky nástroj k podpoře regionálního rozvoje. Ten, kdo platí, může totiž stanovit, na co jím poskytnutá plnění budou využita. Rozdělení dotací Dotace rozdělujeme na běžné, určené k pokrytí neinvestičních výdajů rozpočtového období a kapitálové, které kryjí jednorázové investiční akce poskytující dlouhodobý užitek. Jiným kritériem je účelovost dotace. Použití účelové dotace je vázáno na stanovený účel, nesprávně použitá dotace se zpravidla vrací poskytovateli. Neúčelové dotace jsou označovány také jako všeobecné nebo globální. Krom účelu může být poskytnutí a využití dotace vázáno i na další podmínky. Mluvíme tak o dotaci podmíněné a nepodmíněné. Za určitý inovační prvek spojený s naší integrací do Evropské unie nutno v souvislosti s podporou regionálního rozvoje vyhodnotit podmiňování poskytování dotací spoluúčastí příjemce. Kraj nebo obec je tak nucen stanoveným procentem přidat prostředky z vlastních zdrojů na realizaci dotací podporované investice. Jedná se o běžnou praxi dotací ze strukturálních fondů v rámci Evropské unie.

8

Příjmy rozpočtů územní samosprávy v ČR V současnosti jsou krajům a obcím poskytovány dotace: schválené zákonem o státním rozpočtu (tedy z rozhodnutí Poslanecké sněmovny), schválené zákonem o státním rozpočtu (tedy z rozhodnutí Poslanecké sněmovny), z kapitoly všeobecná pokladní správa, z kapitoly všeobecná pokladní správa, z kapitol jednotlivých ministerstev, z kapitol jednotlivých ministerstev, ze strukturálních fondů Evropské unie, ze strukturálních fondů Evropské unie, z Národního fondu, z Národního fondu, ze státních fondů, a ze státních fondů, a dary od osob soukromého práva, dary od osob soukromého práva, obcím jsou také poskytovány dotace od krajů. obcím jsou také poskytovány dotace od krajů.

9

Příjmy rozpočtů územní samosprávy v ČR Nedaňové příjmy Příjmy od vlastních neziskových organizací Příjmy od vlastních neziskových organizací Příjmy z vlastního podnikání (z majetkového podílu na zisku podniků) Příjmy z vlastního podnikání (z majetkového podílu na zisku podniků) Příjmy z pronájmu nebo prodeje neinvestičního majetku Příjmy z pronájmu nebo prodeje neinvestičního majetku Uživatelské poplatky Uživatelské poplatky Sankční platby Sankční platby A další… A další… Kapitálové příjmy Příjmy z prodeje a pronájmu pozemků Příjmy z prodeje a pronájmu ostatního hmotného majetku Příjmy z prodeje akcií a majetkových podílů

Příjmy z vlastního podnikání (z majetkového podílu na zisku podniků) Příjmy z pronájmu nebo prodeje neinvestičního majetku Příjmy z pronájmu nebo prodeje neinvestičního majetku Uživatelské poplatky Uživatelské poplatky Sankční platby Sankční platby A další… A další… Kapitálové příjmy Příjmy z prodeje a pronájmu pozemků Příjmy z prodeje a pronájmu ostatního hmotného majetku Příjmy z prodeje akcií a majetkových podílů")

Podobné prezentace