Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Zařazení, diagnóza, reformy a alternativy

Fiskální vývoj a fiskální politika nejen na příkladu ČR: motivy a výzvy (2. část) Zařazení, diagnóza, reformy a alternativy

Zařazení, diagnóza, reformy a alternativy.")

2

Aktuality Státní dluhopisy ČR s kuponem 3,4 %, splatné v září 2015, se včera poprvé obchodovaly s negativním výnosem -0,13 % Průměrná úroková sazba hypoték v Česku v únoru dále klesla na 2,27 %, dostala se tak na novou nejnižší hodnotu za dobu sledování Tomšík: Po ukončení kurzového závazku bude koruna pokračovat v režimu řízeného floatingu, pokud by došlo k prudkému zhodnocení, bude ČNB připravena zasáhnout pomocí intervencí

3

Rakousko se rychle stává dluhovou noční můrou

4

Důvodů pro apreciující dolar je celá řada, kromě dobré kondice americké ekonomiky jde především o směřování měnové politiky Fedu. Americká centrální banka, po ukončení programu QE, vyčkává na správné načasování prvního zvýšení úrokových sazeb, které by mohlo (díky silnému trhu práce) přijít už v červnu. Naopak v eurozóně se minulý týden rozjel nákup (státních) dluhopisů ze strany ECB ve výši 60 mld. EUR/měsíc, měnová autorita EMU navíc bude držet sazby po dobu trávní QE na technické nule (depositní sazba je dokonce 0,2 % v záporu). Mezi USA a EMU se tak začínají rozevírat nůžky v nastavení měnových podmínek, které podporují dolar.

přijít už v červnu. Naopak v eurozóně se minulý týden rozjel nákup (státních) dluhopisů ze strany ECB ve výši 60 mld. EUR/měsíc, měnová autorita EMU navíc bude držet sazby po dobu trávní QE na technické nule (depositní sazba je dokonce 0,2 % v záporu). Mezi USA a EMU se tak začínají rozevírat nůžky v nastavení měnových podmínek, které podporují dolar..")

5

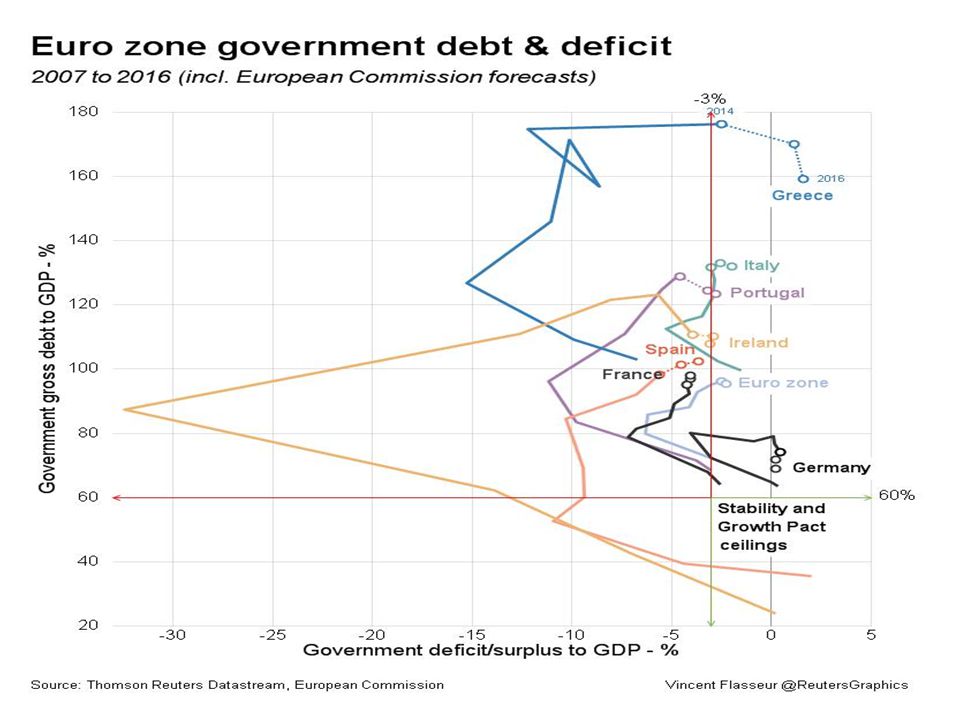

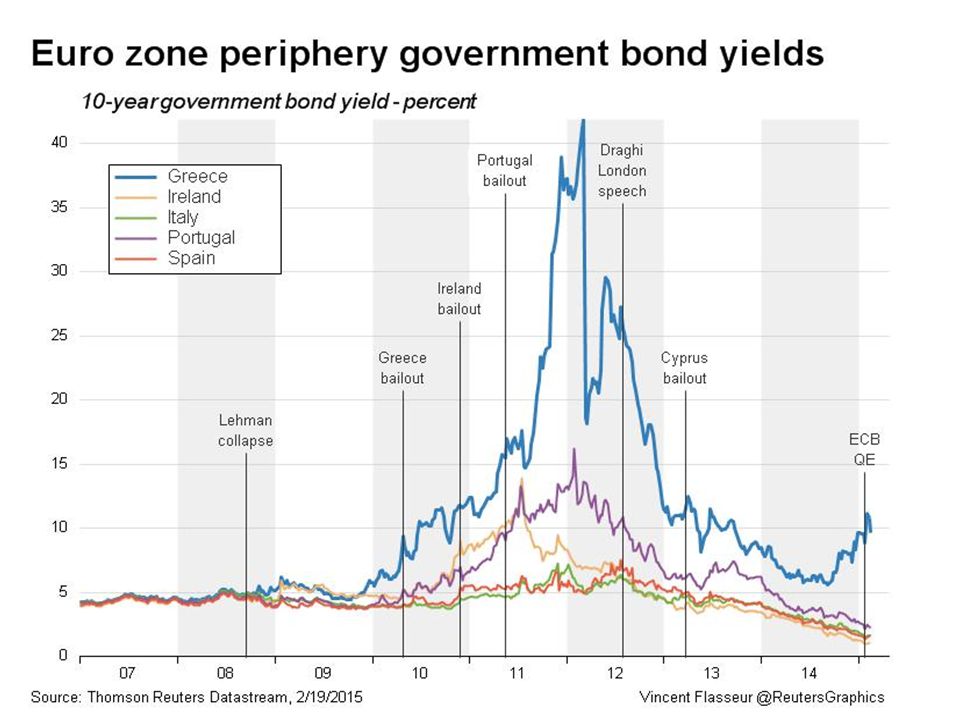

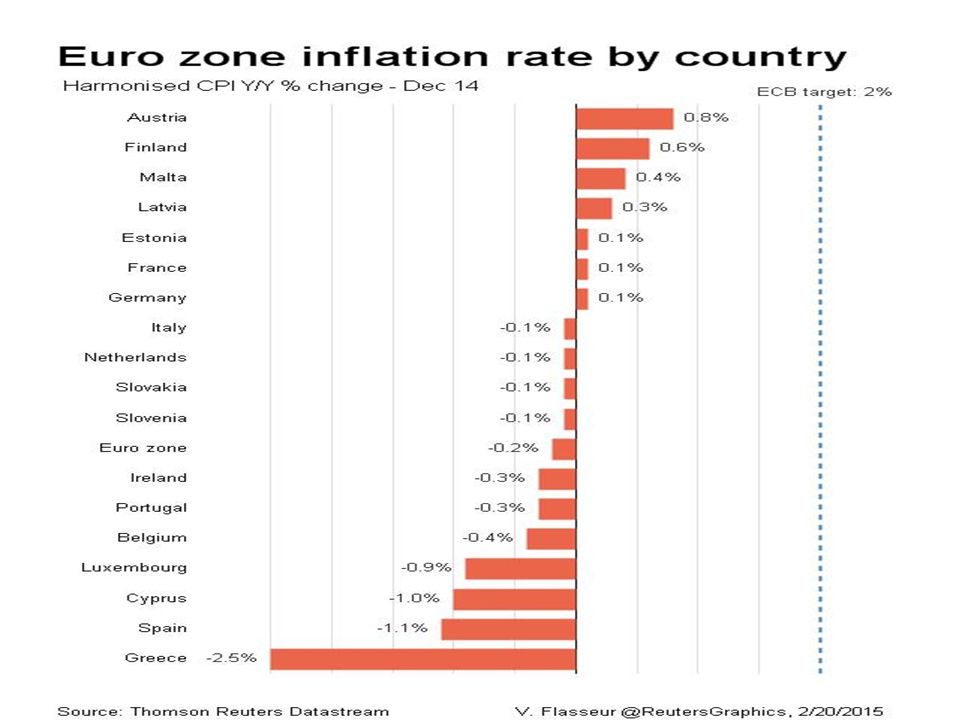

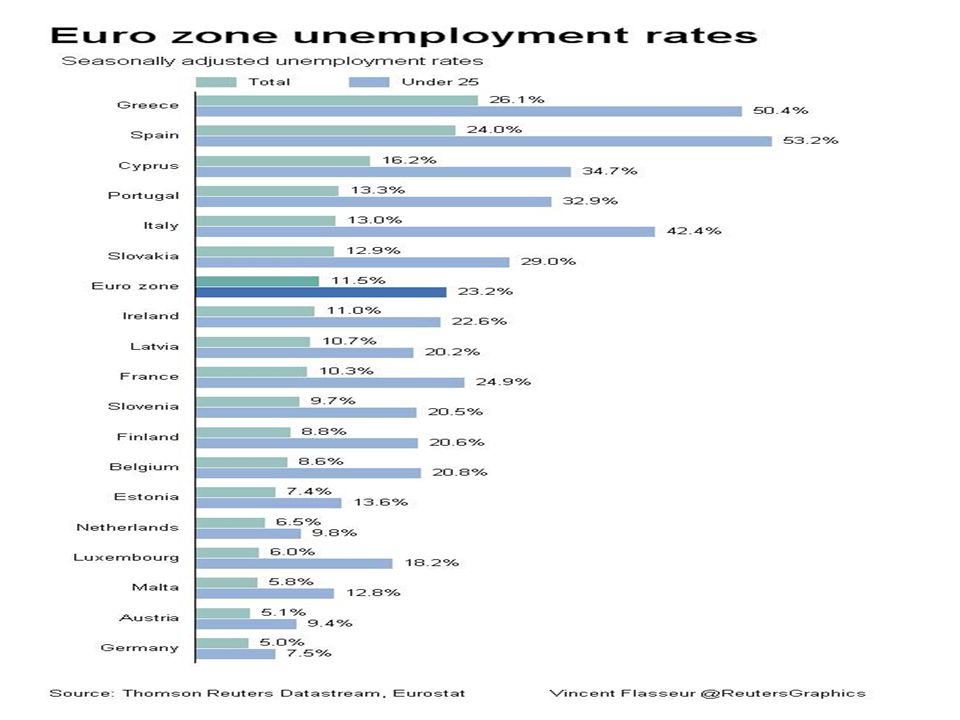

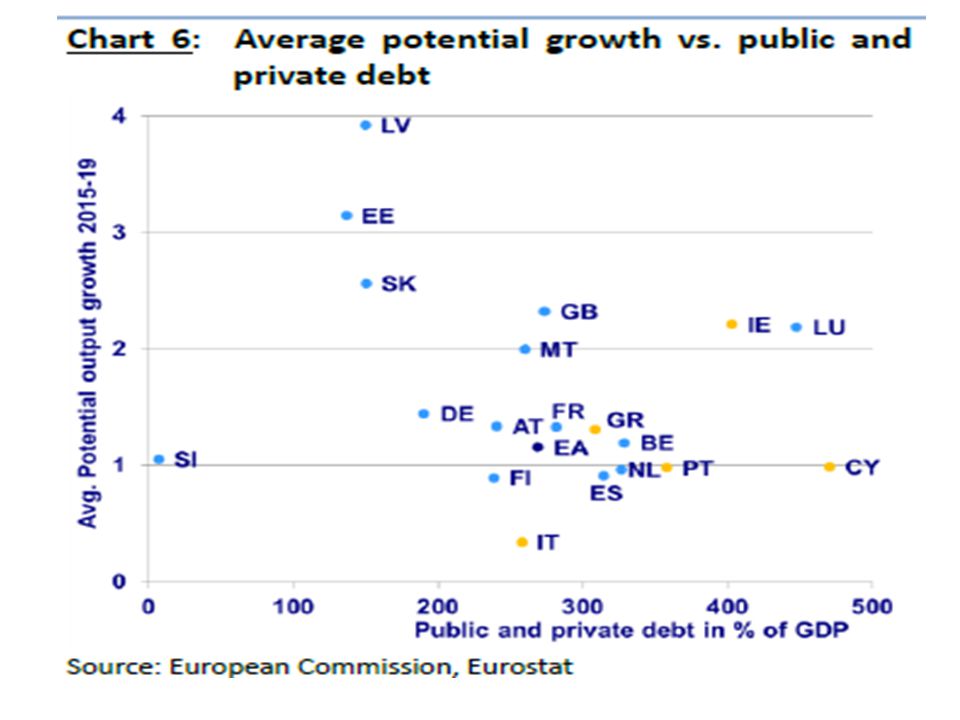

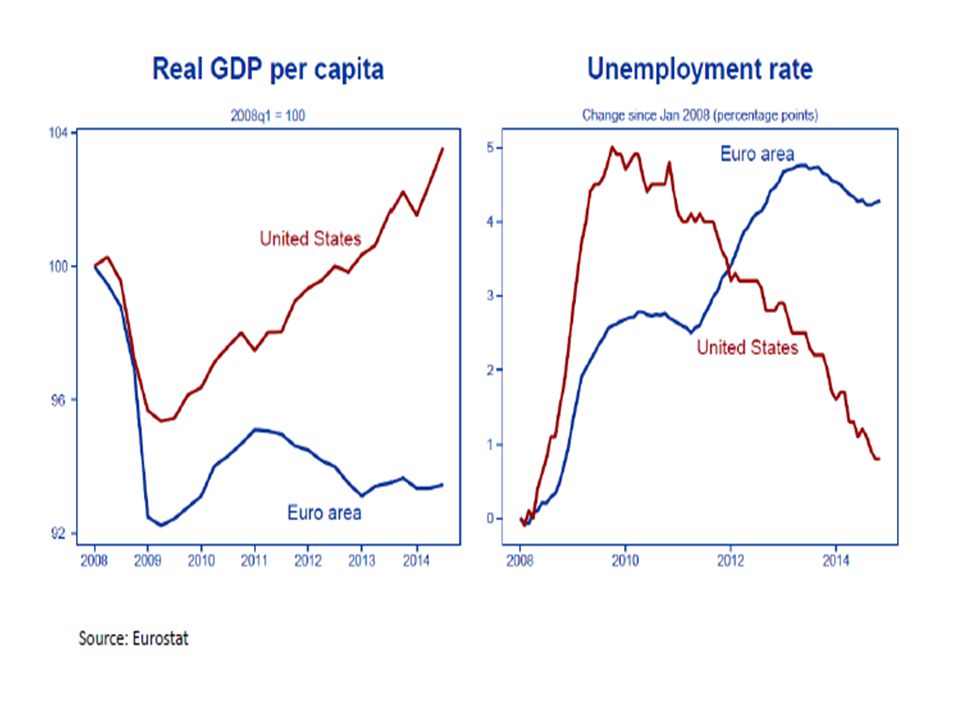

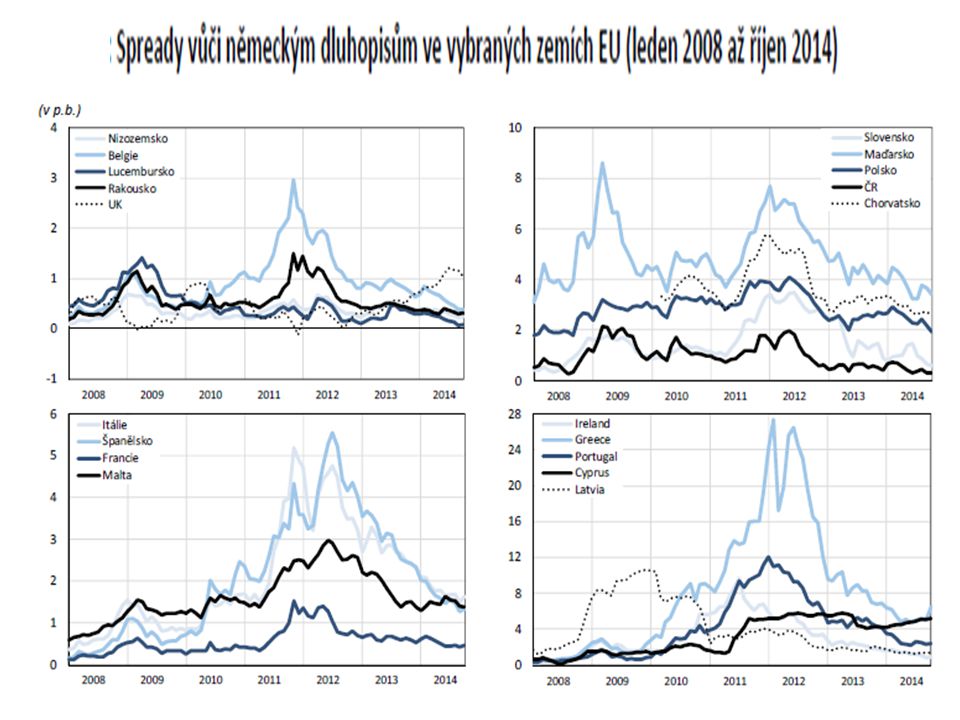

Ještě pár postřehů k diagnóze - minule jsme hovořili o Řecku … ale jak je na tom eurozóna?

6

European Debt Crisis

7

Budget Balance

16

Jak se k tomu staví EU?

18

Kdo, nebo Co je na vině Vládní hospodářsko-politický aktivismus

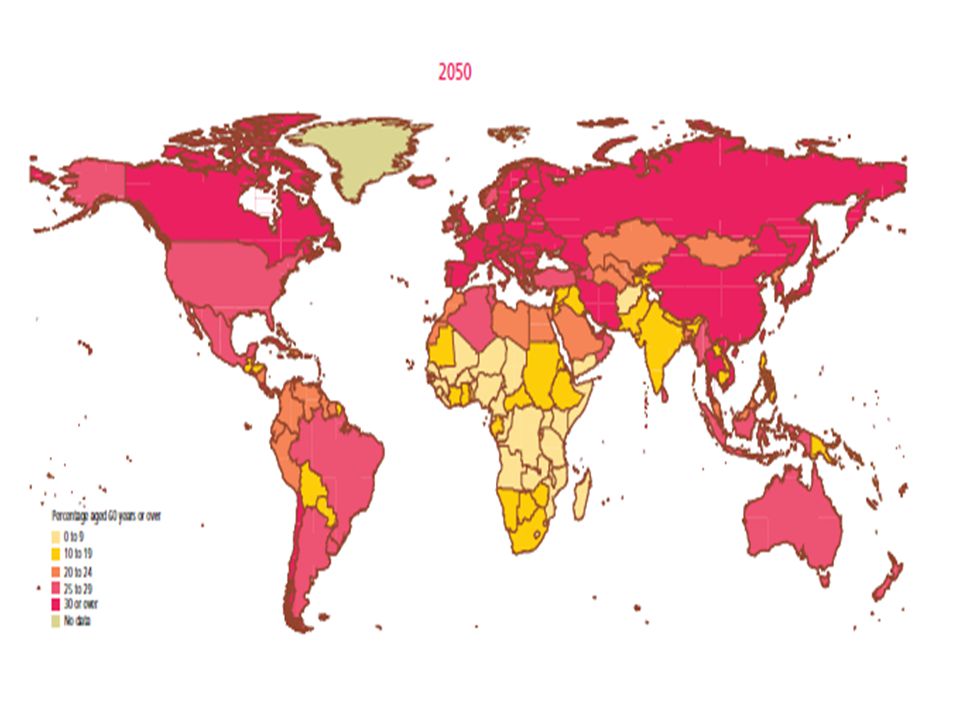

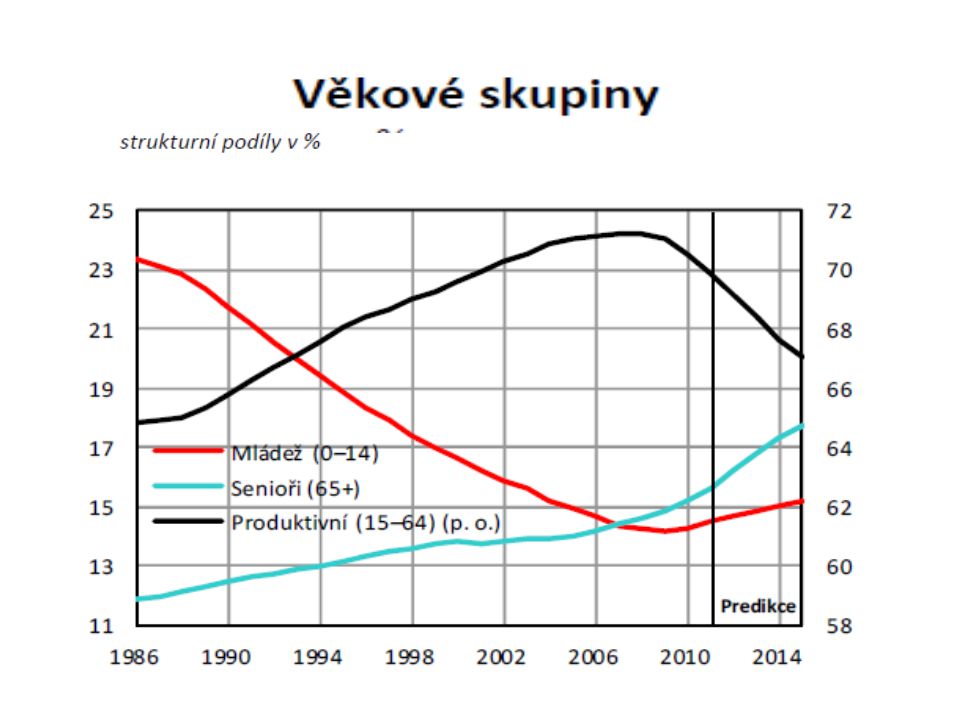

Politický obsah fiskální politiky: ovšem levo-pravá logika tu (ne)překvapivě moc nefunguje Strukturální rigidity ekonomiky, snížená adaptační schopnost na externí/interní šoky Deficitní sklon, daný systémovými faktory Vulgární keynesiánství Demografický vývoj (!)

překvapivě moc nefunguje. Strukturální rigidity ekonomiky, snížená adaptační. schopnost na externí/interní šoky. Deficitní sklon, daný systémovými faktory. Vulgární keynesiánství. Demografický vývoj (!)")

21

Ve většině zemí vznikla deficitní kultura … ale proč??

Deficitní bias (sklon) veřejných rozpočtů: vlády mají - za mohutné podpory byrokratů - tendenci utrácet více než kolik činí současné příjmy rozpočtů a přenášet tak břemeno těchto výdajů na budoucí generace: institucionální příčiny vzplývají z nedokonalostí procesů tvorby a implementace rozpočtů politické příčiny reflektují zpravidla omezenou ochotu politického systému plně internalizovat budoucí důsledky stávající fiskální politiky podpořeno neschopností většinového voliče docenit intertemporální či mezigenerační důsledky této politiky v literatuře byly popsány i další příčiny – mezinárodní daňová konkurence, politická soutěž o voliče apod. …

veřejných rozpočtů: vlády mají - za mohutné podpory byrokratů - tendenci utrácet více než kolik činí současné příjmy rozpočtů a přenášet tak břemeno těchto výdajů na budoucí generace: institucionální příčiny vzplývají z nedokonalostí procesů tvorby a implementace rozpočtů. politické příčiny reflektují zpravidla omezenou ochotu politického systému plně internalizovat budoucí důsledky stávající fiskální politiky. podpořeno neschopností většinového voliče docenit intertemporální či mezigenerační důsledky této politiky. v literatuře byly popsány i další příčiny – mezinárodní daňová konkurence, politická soutěž o voliče apod. …")

22

A ještě o něco obecněji: krize určitého typu růstového modelu?

(VK): Západní civilizace v posledních desetiletích udělala osudovou chybu: sama sebe přetvořila v ekonomicko-sociální model, který neklade na první místo ekonomickou výkonnost, od které by se mělo všechno další odvíjet, ale který na první místo klade autonomně se vyvíjející nároky jednotlivců, různých zájmových a sociálních skupin, ale i celých států. Je to radikální obrácení řazení klíčové sekvence Mimochodem – už před 80 lety říkal T. Baťa v podstatě totéž

: Západní civilizace v posledních desetiletích udělala osudovou chybu: sama sebe přetvořila v ekonomicko-sociální model, který neklade na první místo ekonomickou výkonnost, od které by se mělo všechno další odvíjet, ale který na první místo klade autonomně se vyvíjející nároky jednotlivců, různých zájmových a sociálních skupin, ale i celých států. Je to radikální obrácení řazení klíčové sekvence. Mimochodem – už před 80 lety říkal T. Baťa v podstatě totéž ")

23

A dále: krize určitého typu růstového modelu?

(VK): Rozhodující začalo být slovo nároky a jeho odtržení od slova výkon, produkce, nebo s výkonem spojené příjmy. Neadekvátní růst veřejných výdajů, ke kterému v mnoha zemích západního světa v poslední době dochází, není způsoben ničím jiným, než možností tyto dvě věci oddělit

: Rozhodující začalo být slovo nároky a jeho odtržení od slova výkon, produkce, nebo s výkonem spojené příjmy. Neadekvátní růst veřejných výdajů, ke kterému v mnoha zemích západního světa v poslední době dochází, není způsoben ničím jiným, než možností tyto dvě věci oddělit.")

24

A aby toho nebylo málo: skeptikův pohled na účelnost zadlužování

Výsledkem vládních intervencí mohou být často (také) nepředvídatelné (a nezamýšlené) změny trhu. Cíle a koncepty vládních zásahů jsou často nedomyšlené, protože politikové nemají přesné znalosti o té části trhu, kterou chtějí nějakým způsobem regulovat. Řešením včerejších problémů zakládáme problémy zítřejší – toto si momentálně prožíváme v EU Vládní intervence nejsou zadarmo! Jsou realizovány z peněz daňových poplatníků, tedy nás všech. Samotný proces přesunovaní bohatství od jedné skupiny k druhé svádí k tzv. dobývání renty a potenciální korupci.

nepředvídatelné (a nezamýšlené) změny trhu. Cíle a koncepty vládních zásahů jsou často nedomyšlené, protože politikové nemají přesné znalosti o té části trhu, kterou chtějí nějakým způsobem regulovat. Řešením včerejších problémů zakládáme problémy zítřejší – toto si momentálně prožíváme v EU. Vládní intervence nejsou zadarmo! Jsou realizovány z peněz daňových poplatníků, tedy nás všech. Samotný proces přesunovaní bohatství od jedné skupiny k druhé svádí k tzv. dobývání renty a potenciální korupci.")

25

Skeptik má své předchůdce …

Tvrdíme, že národ, který se snaží ,prodanit´ k prosperitě, je jako člověk, který stojí v kbelíku a snaží se sám sebe zvednout za rukojeť “ (Winston Churchill) "To contract new debts is not the way to pay old ones„ (George Washington,1799) “Everyone wants to live at the expense of the state. They forget that the state lives at the expense of everyone.” – Frédéric Bastiat „Se státními investicemi je to podobné jako s povodněmi. Zvyšují sice zaměstnanost a HDP, ale kdo má potom uklízet tu zkázu.“ – Vít Jedlička

To contract new debts is not the way to pay old ones„ (George Washington,1799) Everyone wants to live at the expense of the state. They forget that the state lives at the expense of everyone. – Frédéric Bastiat. „Se státními investicemi je to podobné jako s povodněmi. Zvyšují sice zaměstnanost a HDP, ale kdo má potom uklízet tu zkázu. – Vít Jedlička.")

26

Provokativní dotazy do diskuse

Proč se ani po 25 letech nedaří přijmout koncept penzijní reformy, když všichni vědí, že stárnutí populace nevyhnutelně vede k fatálnímu rozvratu veřejných financí?? Je to jenom proto, že je tu zásadní koncepční nedohoda o tom, jaký typ solidarity tu chceme, NEBO je tu třeba (u někoho) i nevyslovený kalkul, že když udržíme závislost miliónů penzistů na veřejných rozpočtech, máme šanci si vždy před volbami koupit jejich podporu?? A co takhle zkusit odpolitizovat fiskální politiku (podobně jako politiku měnovou)?

i nevyslovený kalkul, že když udržíme závislost miliónů penzistů na veřejných rozpočtech, máme šanci si vždy před volbami koupit jejich podporu A co takhle zkusit odpolitizovat fiskální politiku (podobně jako politiku měnovou)")

27

Fiskál na příkladu České republiky

28

A co ČR? Priority vládních politických stran …

ANO: Snížíme DPH, nezvýšíme přímé daně Zamezíme častým změnám daňového systému, které komplikují život podnikatelům a zhoršují očekávání do budoucnosti … ČSSD: Zvyšujme konkurenceschopnost kvalitní infrastrukturou, výborným vzdělávacím systémem, kvalifikovanou pracovní silou, kompetentní veřejnou správou a nízkou úrovni korupce. Snižování daní nám k tomu nepomůže, je to spíše cesta opačným směrem KDU-ČSL: Nebudeme zvyšovat daně pro firmy a živnostníky, snížíme zdanění základních potřeb sazbou DPH z 15% na 10%, zvýšíme slevu na dani pro dítě, daňové slevy pro živnostníky, navrhneme společné zdanění manželů …

29

Ilustrace: Političnost fiskální politiky: programy politických stran …

ČSSD Mechanické snižování daní pod praporem konkurenceschopnosti je zcestné Ve snižování daňové kvóty již není možné dale pokračovat Progresívní zdanění je osvědčenou metodou stabilizace veřejných rozpočtů Zavedení daně z finančních transakcí bude krytím proti budoucím selháním finančních systémů Stabilizace veřejného, průběžného finančního pilíře penzijního systému z veřejných zdrojů TOP 09 Vyrovnaného rozpočtu je možné dosáhnout pouze za předpokladu, že budou provedeny zásadní změny v těch výdajích státu, které jsou dnes určeny zákonem, tedy v tzv. mandatorních výdajích Sjednocení základu daně pro všechny přímé odvody (daň z příjmů a všechna povinná pojištění), maximální zjednodušení a zpřehlednění procesu výběru daní, zrušení výjimek Etapová transformace penzijního systému k výkonnějšímu vícesložkovému systému ANO Zastavujeme rozkrádání státu Zvyšujeme výkonnost státní správy

, maximální zjednodušení a zpřehlednění procesu výběru daní, zrušení výjimek. Etapová transformace penzijního systému k výkonnějšímu vícesložkovému systému. ANO. Zastavujeme rozkrádání státu. Zvyšujeme výkonnost státní správy.")

30

… a realita každodenní politiky 2012-2013

Etapovité (opakované) zvyšování sazeb DPH … Sáhlo se na daně tradičních voličů pravice (tzv. solidární příspěvek=vyšší daň pro příjemce vyšších mezd, zrušení stropů na příspěvky na sociální zabezpečení) A dokonce se testovalo veřejné mínění ohledně možnosti speciálních sektorových daní (jako na pojišťovny …)

zvyšování sazeb DPH … Sáhlo se na daně tradičních voličů pravice (tzv. solidární příspěvek=vyšší daň pro příjemce vyšších mezd, zrušení stropů na příspěvky na sociální zabezpečení) A dokonce se testovalo veřejné mínění ohledně možnosti speciálních sektorových daní (jako na pojišťovny …)")

31

… a realita každodenní politiky 2014-15

Daně se nezvyšují … ale daňové zákony novelizují stejně často jako dříve Reforma 2. pilíře se ruší Transfery narůstají Rozpočtové reformy nejsou na pořadu dne (ostatně je nikdo ani nesliboval) Deficit rozpočtů v roce 2015 proti roku 2014 vzroste … … ale veřejný dluh nikoliv: jak je to možné?? Chystá se další kolo diskuse o tzv. sektorové dani (sektorových daních)

Deficit rozpočtů v roce 2015 proti roku 2014 vzroste … … ale veřejný dluh nikoliv: jak je to možné Chystá se další kolo diskuse o tzv. sektorové dani (sektorových daních)")

32

Otázky: jak si vlastně stojí český fiskál?

Jak tedy na to jsme a jak se srovnáváme s jinými? Je ČR oprávněně vnímána jako ostrůvek rozpočtové odpovědnosti? Co Kalousek: přestřelil nebo ne konsolidaci? A byla vůbec zapotřebí? Dá se proškrtat k prosperitě? A jak vlastně fiskální restrikce zasáhla ekonomiku jako celek a v ní jednotlivé sektory, skupiny apod.? Dal se konsolidační manévr dělat jinak? A co vlastně dělá Babiš? Dá se k prosperitě proinvestovat z veřejných zdrojů?? Co to je vládní prorůstová politika a je alternativou k fiskální restrikci?

35

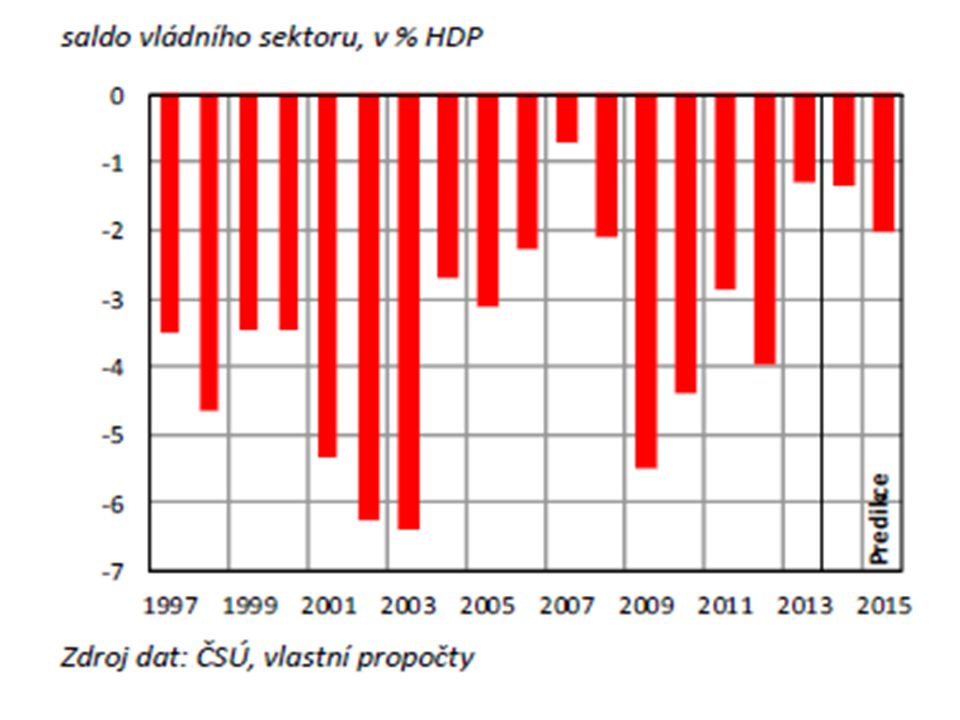

Deficit státního rozpočtu a růst HDP ČR

36

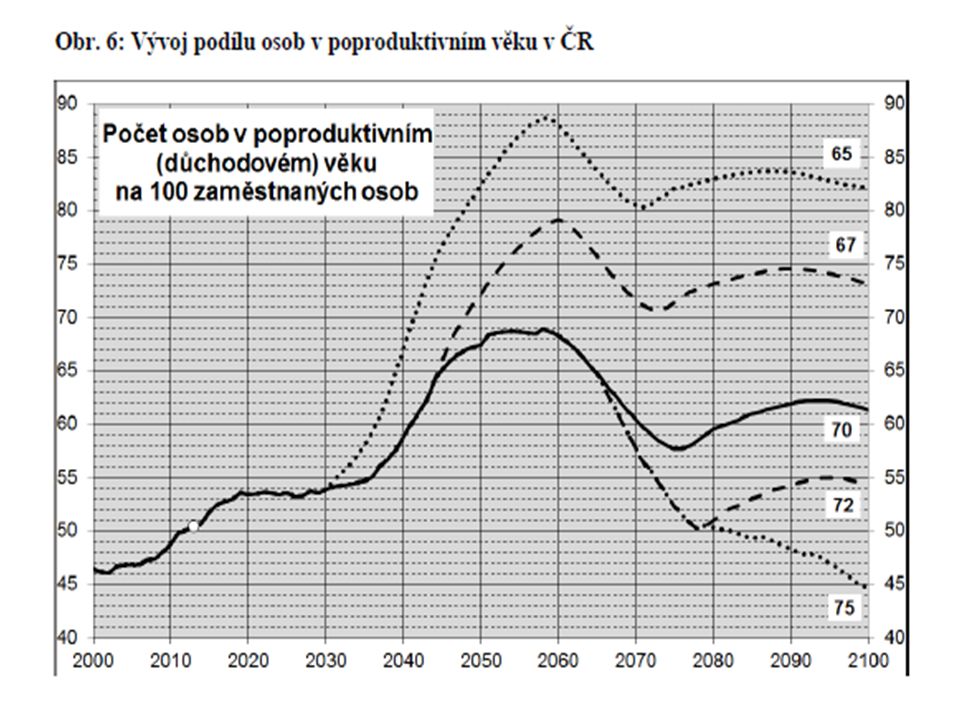

Rozdíl příjmů a výdajů důchodového účtu ČR (v miliardách Kč)

,5 ,6 ,0 ,2 ,3 ,0 ,5 ,3 ,5 ,4 ,7 ,8

38

Trocha mezinárodních srovnání – co udělala krize s fiskálem

General Government Deficits (in % of GDP) Czech R: -2.1% of GDP in 2008 and -6.6% of GDP in 2009

Czech R: -2.1% of GDP in 2008 and -6.6% of GDP in")

41

A teď ty méně radostné (přesněji ještě smutnější) statistiky

statistiky")

42

Snižovat (nějak) deficity nemusí stačit ….

deficity nemusí stačit ….")

43

ODS ČSSD

44

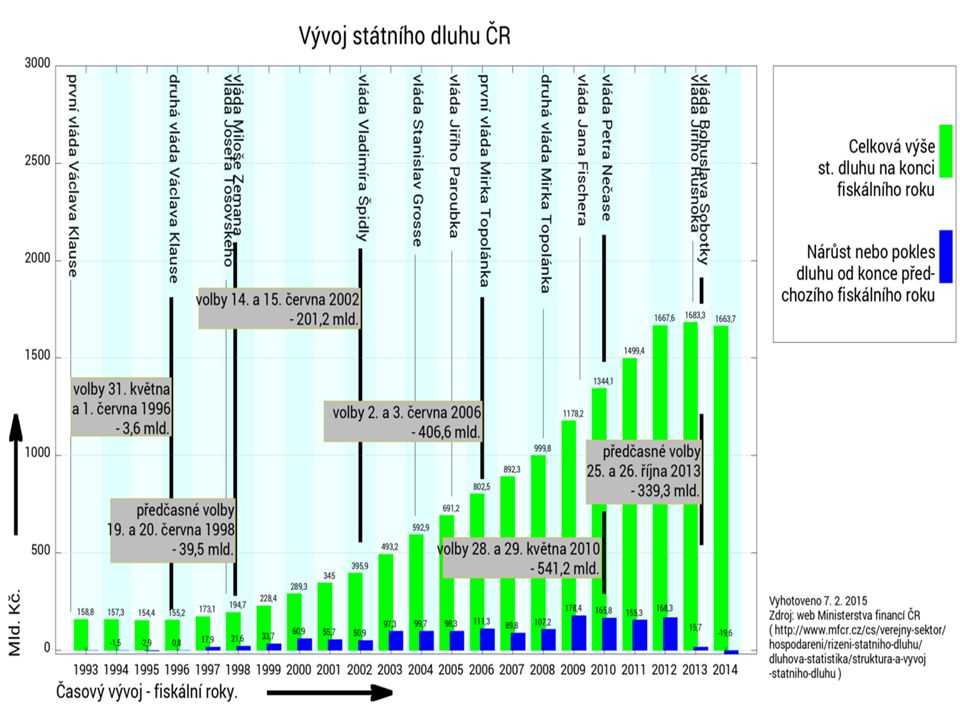

Vývoj nákladů na státní dluh ČR 2000 - 2014

Memo: úrokové sazby na vládní dluh jsou nejnižší v historii

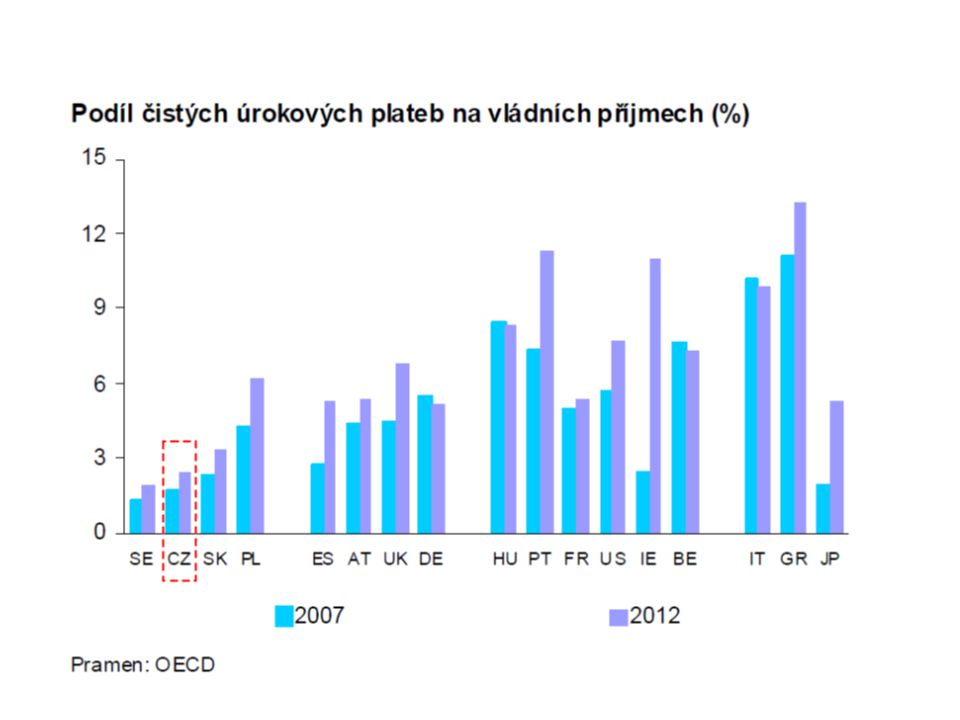

48

Umíme pořádně rozpočtovat?

49

Náklady financování dluhu a deficitu také Mezigenerační břemeno

Proč hovořit o stresu veřejných rozpočtů když ekonomika potřebuje růstový impulz? Diagnóza totiž nevyznívá dobře … Deficity a dluh rostou Náklady financování dluhu a deficitu také Mezigenerační břemeno Kredibilita vlády, signální efekt Finanční trhy, banky … dluhová smyčka: je hrozbou?? Vnímání země a fiskální politiky finančními trhy Vnější závazky, zejména ... ... Převzetí eura Schopnost vlád prosazovat svou politiku - vlády nemohou vládnout 49

50

Náklady financování dluhu a deficitu

Čím vyšší je deficit a dluh, tím vyšší jsou náklady státu na jejich financování … … absolutně a od jisté absolutní výše deficitu (tempa ek. růstu a inflace a úrokových sazeb) to může platit i relativně stoupá podíl výdajů státního rozpočtu určených na správu dluhu (splátky úroku a případně i jistiny) na výdajích celkových Efekt sněhové koule – samotné financování veřejného dluhu vyvolává další růst deficitu 50

to může platit i relativně. stoupá podíl výdajů státního rozpočtu určených na správu dluhu (splátky úroku a případně i jistiny) na výdajích celkových. Efekt sněhové koule – samotné financování veřejného dluhu vyvolává další růst deficitu. 50.")

51

Kredibilita vlády, signální efekt

„vláda (či vlády) ztrácejí kontrolu nad vývojem veřejných financí“ ... není jasné, jak stabilní země hospodářsky v příštích obdobích bude není jasné, jak vláda bude v budoucnosti na problémy ve fiskálním vývoji reagovat nahodile, či v rámci uceleného reformního přístupu, v jakých časových horizontech schopnost odhadovat budoucnost, investice vs spotřeba, důvěra v měnu atp ... oslabení důvěry ve vládu znamená zvýšení rizikové prémie zvyšuje náklady obstarávání prostředků 51

ztrácejí kontrolu nad vývojem veřejných financí ... není jasné, jak stabilní země hospodářsky v příštích obdobích bude. není jasné, jak vláda bude v budoucnosti na problémy ve fiskálním vývoji reagovat. nahodile, či v rámci uceleného reformního přístupu, v jakých časových horizontech. schopnost odhadovat budoucnost, investice vs spotřeba, důvěra v měnu atp ... oslabení důvěry ve vládu znamená zvýšení rizikové prémie. zvyšuje náklady obstarávání prostředků. 51.")

52

Manévrovací prostor fiskální politiky

Rostoucí deficit a dluh omezují prostor pro aktivní proticyklickou fiskální politiku Kvantitativní hranice proticyklické fiskální politiky: Externí pravidla (M. kritéria) Absorpční kapacita trhu Kooperace stabilizační fiskální a měnové politiky (náklady nekooperujících politik!) Stejná omezení i pro případnou aktivní prorůstovou politiku (pokud konceptu aktivní prorůstové politiky ovšem věříme) 52

Absorpční kapacita trhu. Kooperace stabilizační fiskální a měnové politiky (náklady nekooperujících politik!) Stejná omezení i pro případnou aktivní prorůstovou politiku (pokud konceptu aktivní prorůstové politiky ovšem věříme) 52.")

53

Vnější závazky a převzetí eura

Neplnění M. rozpočtového kritéria není nijak zlehčeno tím, že s tím má problém i řada dalších zemí EU Sankční procedura proti ČR – dopad na důvěru trhů (ve fiskální politiku, stabilitu prostředí, investiční výhodnost) Větší rizikovost mění apetit investorů 53

Větší rizikovost mění apetit investorů. 53.")

54

Suma sumárum – „vlády nemohou vládnout“

Fiskál jako nástroj politiky ... Místo aby se vlády věnovaly zajišťování svých programových priorit, stojí před nimi úkol reformovat veřejné finance stírá se rozdíl mezi volebními programy rozchází se předvolební rétoriky a sliby voličům s realitou povolební situace snižována kredibilita politiky a politiků: reforma veřejných rozpočtů (s nevyhnutelnými krátkodobými sociálními dopady) se špatně prodává v předvolebním období voličům - neupřímnost politiky a politiků (raději zatajit problém, raději jej neřešit ...) Povolební vystřízlivění 54

se špatně prodává v předvolebním období voličům - neupřímnost politiky a politiků (raději zatajit problém, raději jej neřešit ...) Povolební vystřízlivění. 54.")

55

Jaká úroveň deficitu (dluhu) je tedy vlastně přípustná?

Závisí to na specifických okolnostech každé jednotlivé země: Velikost ekonomiky a likvidnost kapitálového trhu Míra otevřenosti Úroveň poteciálního růstu HDP Nominální a reálné úrokové sazby Vztah cyklické a strukturální složky deficitu Demografické okolnosti atd ... Výhody a náklady externího pravidla!

56

Hospodářský růst jako alternativní cesta pro snížení deficitu a dluhu veřejných rozpočtů

Zvýšení růstového výkonu ekonomik povede k růstu daňového základu a výnosu ke snížení nároků na výdaje: dávky v nezaměstnanosti, sociální transfery, dotace.. Ale břemeno neřešených strukturálních problémů veřejných rozpočtů - strukturální problém bude nadále konzumovat velkou část cyklického zlepšení salda státního rozpočtu Kredibilita fiskální politiky jako předpoklad důvěry trhů 56

57

Institucionální aspekty jako faktor pro rozpočtovou reformu

Podle vládní finanční statistiky představuje ústřední státní rozpočet jen cca 70% výdajů veřejných rozpočtů a 67% jejich příjmů Klíčovou otázkou v tomto ohledu je, zda se na reformním pohybu bude podílet jen státní rozpočet či zda a v jakém rozsahu přispějí ke zlepšení trendu veřejných financí i další elementy systému Faktor míry vlivu vlády na tyto ostatní elementy Do jaké míry je jejich hospodaření provázáno s tepem ekonomiky Jaká jsou pravidla pro jejich hospodaření Čím je „život“ entit, ležících mimo státní rozpočet na tomto státním rozpočtu nezávislejší, o to větší díl případného břemene konsolidace veřejných rozpočtů poleží na státním rozpočtu Dobrá reforma veřejných rozpočtů bude obsahovat i institucionální prvek 57

58

Fiskální konsolidace a (krátkodobý) ekonomický růst: „trade-off”?

Standardní keynesiánský přístup Fiskální konsolidace = snížení deficitu (zvýšení přebytku) veřejných rozpočtů Snížení deficitu = snížení domácí poptávky Snížení poptávky = pokles dynamiky ekonomického růstu Fiskální konsolidace a ekonomický růst tak jsou (alespoň krátkodobě) v protikladu. Proto lze reformovat pouze v „příznivých“ ekonomických obdobích → jsou (a jaké) obavy na místě?

veřejných rozpočtů. Snížení deficitu = snížení domácí poptávky. Snížení poptávky = pokles dynamiky ekonomického růstu. Fiskální konsolidace a ekonomický růst tak jsou (alespoň krátkodobě) v protikladu. Proto lze reformovat pouze v „příznivých ekonomických obdobích → jsou (a jaké) obavy na místě")

59

Nekeynesiánský přístup

Snížení deficitu neznamená automaticky snížení celkové domácí poptávky Proč? Pokles veřejné poptávky může kompenzovat růst soukromé poptávky. Jak? Prostřednictvím spotřebního a/nebo investičního kanálu: očekávání vliv na úrokové sazby (financování nižšího dluhu) uvolněnější měnová politika Rozhoduje kredibilita fiskální reformy (velikost snížení deficitu, výchozí stav fiskální soustavy) a struktura fiskální konsolidace ( příjmů vs. výdajů). Reforma může být dokonce růstově-expanzivní, a to již v krátkodobém horizontu.

uvolněnější měnová politika. Rozhoduje kredibilita fiskální reformy (velikost snížení deficitu, výchozí stav fiskální soustavy) a struktura fiskální konsolidace ( příjmů vs. výdajů). Reforma může být dokonce růstově-expanzivní, a to již v krátkodobém horizontu.")

60

Empirická verifikace anti-keynesiánských vlastností fiskální konsolidace

Řada úspěšných fiskálních konsolidací (Irsko, Dánsko, Nový Zéland, Skandinávie, atd.) Řada akademických studií v posledních cca letech (Perotti, Alesina, Blanchard, Bertola, Drazen, McDermott, Westcott…). Předmět zájmu i mezinárodních institucí (IMF 1996, OECD 2003, Evropská komise 2003). ...Evropská komise (2003): Public Finances in EMU ↓ O fiskální reformě lze uvažovat kdykoliv a zrovna lze uvažovat o etablování externího fiskálního pravidla, ležícího mimo vliv aktuální politické reprezentace

Řada akademických studií v posledních cca letech (Perotti, Alesina, Blanchard, Bertola, Drazen, McDermott, Westcott…). Předmět zájmu i mezinárodních institucí (IMF 1996, OECD 2003, Evropská komise 2003) Evropská komise (2003): Public Finances in EMU ↓ O fiskální reformě lze uvažovat kdykoliv a zrovna lze uvažovat o etablování externího fiskálního pravidla, ležícího mimo vliv aktuální politické reprezentace.")

61

Fiskální politika: co to je a kdo ji dělá, resp. by ji dělat měl

Funkce veřejných financí: Alokační (veřejné statky, nákup zboží a služeb) Stabilizační (makroekonomika) Redistribuční (memo: Jánošík! Progresivní zdanění příjmů vs. sociální podpory) Problém konzistentnosti cílů (a politiky) Vláda, parlament, místní samosprávy, fondy, pojišťovny …

Stabilizační (makroekonomika) Redistribuční (memo: Jánošík! Progresivní zdanění příjmů vs. sociální podpory) Problém konzistentnosti cílů (a politiky) Vláda, parlament, místní samosprávy, fondy, pojišťovny …")

62

Zařazení - interakce s měnovou politikou

Jiný politický a institucionální kontext (političnost fiskální politiky vs. „nepolitičnost“ politiky měnové ...) Fiskál a měnová politika jsou komplementární, nikoliv však substitutivní Nejsou si navzájem jedinými partnery, jsou si však partnery významnými (jak moc - je věcí debaty i konkrétních (politických, institucionálních a ekonomických) okolností ...

Fiskál a měnová politika jsou komplementární, nikoliv však substitutivní. Nejsou si navzájem jedinými partnery, jsou si však partnery významnými (jak moc - je věcí debaty i konkrétních (politických, institucionálních a ekonomických) okolností ...")

63

Zařazení - interakce s měnovou politikou – čím se liší

Rozdílné transmisní mechanismy a rozdílné dopady – sektorové, časové : Sektorově: Měnová politika primárně řeší proporci mezi úsporami a investicemi (a nemá nástroje pro větší „fine tuning“) Fiskál umožňuje, vedle zásahu do agregátní poptávky, také podrobnější (sektorovou) kalibraci Časově (transmise): Fiskál: pomalá procedura schvalování ale bezprostřední efekty v době účinnosti Měn. pol: rychlejší rozhodovací procedura, účinnost významně zpožděna (nastává v horizontu nejúčinnější transmise) Rozdílnost časových horizontů policy makerů: fiskál (převážně) orientován politickým cyklem, měnová politika dlouhodobější pohled (viz příslušná přednáška)

Fiskál umožňuje, vedle zásahu do agregátní poptávky, také podrobnější (sektorovou) kalibraci. Časově (transmise): Fiskál: pomalá procedura schvalování ale bezprostřední efekty v době účinnosti. Měn. pol: rychlejší rozhodovací procedura, účinnost významně zpožděna (nastává v horizontu nejúčinnější transmise) Rozdílnost časových horizontů policy makerů: fiskál (převážně) orientován politickým cyklem, měnová politika dlouhodobější pohled (viz příslušná přednáška)")

64

Zařazení - interakce s měnovou politikou – čím se liší

Výrazný rys fiskálu: dualita dopadu – a) poptávkový, resp. redistribuční efekt běžného deficitu, b) odložený efekt financování/refinancování/splácení dluhu Diferenciace ve stabilitě účinků: Měnová politika: nižší úroková sazba podpoří investice, větší tvorba kapitálu podpoří růst potenciálního produktu = účinky stabilnější Fiskální politika: vyšší investice → vyšší deficit a dluh → vyšší úrokové sazby = v delším horizontu popření účinků, efekt vytěsňování ... Zajímavý aspekt (a velký výzva): jak má měnová politika reagovat na něco, co ještě nenastalo, resp. nastat může ale nemusí (ovšem riziko fiskálu v tomto ohledu není pro měnovou politiku ojedinělé, srovnatelná nejistota se týká veškeré budoucnosti) Do jisté míry je to symetrická otázka: viz rozpočtování nákladů na financování/obsluhu veřejného dluhu (úrokové sazby, příp. devizový kurz)

poptávkový, resp. redistribuční efekt běžného deficitu, b) odložený efekt financování/refinancování/splácení dluhu. Diferenciace ve stabilitě účinků: Měnová politika: nižší úroková sazba podpoří investice, větší tvorba kapitálu podpoří růst potenciálního produktu = účinky stabilnější. Fiskální politika: vyšší investice → vyšší deficit a dluh → vyšší úrokové sazby = v delším horizontu popření účinků, efekt vytěsňování ... Zajímavý aspekt (a velký výzva): jak má měnová politika reagovat na něco, co ještě nenastalo, resp. nastat může ale nemusí (ovšem riziko fiskálu v tomto ohledu není pro měnovou politiku ojedinělé, srovnatelná nejistota se týká veškeré budoucnosti) Do jisté míry je to symetrická otázka: viz rozpočtování nákladů na financování/obsluhu veřejného dluhu (úrokové sazby, příp. devizový kurz)")

65

Další aspekty a souvislosti

Komplex veřejných rozpočtů je oproti měnové sféře nesrovnatelně složitější s daleko komplikovanějšími rozhodovacími a kontrolními mechanismy Vliv nákladů financování vlády na bankovní sazby: vývoj klientských úrokových sazeb je ovlivněn výnosem z vládních dluhopisů odrážejících rizikovou prémii země Cenové dopady změn nepřímých daní (primární dopady výjimkovány z reakční funkce ČNB, na sekundární se reaguje)

")

66

Fiskál a měnová politika ovšem mohou - a měly by kooperovat ...

Obojí mají potenciál významně ovlivňovat (a také ovlivňují) očekávání ... ... a u obou je účinnost opatření závislá na míře jejich kredibility (o měnové politice již řeč byla, a pokud jde o fiskál, např. snížení daní ještě nemusí vést k oživení poptávky, pokud je nízká spotřebitelská důvěra) Měnová politika může podpořit kredibilitu fiskální reformy (ovšem při respektování všech svých mantinelů) Fiskální politika může podpořit kredibilitu měnové politiky (například strukturou profinancování veřejného dluhu) Kooperace snižuje náklady stabilizace makroekonomického prostředí (příklad: výnosy privatizace a očekávání devizového trhu) … a ostatně: guvernér má právo se zúčastnit jednání vlády a ministr financí jednání bankovní rady ČNB

očekávání a u obou je účinnost opatření závislá na míře jejich kredibility (o měnové politice již řeč byla, a pokud jde o fiskál, např. snížení daní ještě nemusí vést k oživení poptávky, pokud je nízká spotřebitelská důvěra) Měnová politika může podpořit kredibilitu fiskální reformy (ovšem při respektování všech svých mantinelů) Fiskální politika může podpořit kredibilitu měnové politiky (například strukturou profinancování veřejného dluhu) Kooperace snižuje náklady stabilizace makroekonomického prostředí (příklad: výnosy privatizace a očekávání devizového trhu) … a ostatně: guvernér má právo se zúčastnit jednání vlády a ministr financí jednání bankovní rady ČNB.")

67

Krize oživila téma optimálního mixu fiskální a měnové politiky

Otázky: Má a může fiskální politika pomoci, pokud se měnová politika stane neúčinnou (viz past likvidity – snížení sazeb a kvantitativní uvolnění (to ovšem nebyl případ ČNB) nemusí vést, resp. nevedlo, k oživení úvěrové emise a poptávky): je fiskální stimul řešením a jaká je jeho cena? Jakými možnostmi disponuje měnová politika v okamžiku, kdy v důsledku eskalace rozpočtového deficitu a veřejného dluhu narůstá riziková prémie na vládní dluhopisy a státu hrozí dluhová spirála?

nemusí vést, resp. nevedlo, k oživení úvěrové emise a poptávky): je fiskální stimul řešením a jaká je jeho cena Jakými možnostmi disponuje měnová politika v okamžiku, kdy v důsledku eskalace rozpočtového deficitu a veřejného dluhu narůstá riziková prémie na vládní dluhopisy a státu hrozí dluhová spirála")

68

Krize ovšem nastavila fiskálu nesmlouvavé zrcadlo:

Vyčerpal se (nejspíše už navždycky) polštář pro stimulaci poptávky a pro absorpci nákladů krize Nejspíše už nelze počítat s proticyklickém potenciálem fiskálu, naopak, stávající vývoj indikuje, že fiskál se chová (vynuceně) procyklicky: konsolidace rozpočtů při stagnaci ekonomiky (resp. v recesi)

polštář pro stimulaci poptávky a pro absorpci nákladů krize. Nejspíše už nelze počítat s proticyklickém potenciálem fiskálu, naopak, stávající vývoj indikuje, že fiskál se chová (vynuceně) procyklicky: konsolidace rozpočtů při stagnaci ekonomiky (resp. v recesi)")

69

Rozpočtová politika patří politikům, je to jejich nástroj, pomáhající jim realizovat jejich program tj. kupovat si hlasy voličů. (A to významný nástroj, jeden z hlavních.) Ať se nám to líbí nebo ne, debata o rozpočtové politice je debatou o politice jako takové.

Ať se nám to líbí nebo ne, debata o rozpočtové politice je debatou o politice jako takové..")

70

Externí fiskální pravidla, fiskální „watchdog“: je řešením vyjmout fiskál z okruhu hospodářské politiky?

71

Fiskální rada (jako analogie Bankovní rady): námět k úvaze???

Citát z programového prohlášení předminulé (Nečasovy) vlády ČR „Vláda: Předloží ústavní zákon o rozpočtové kázni a odpovědnosti Vytvoří Národní rozpočtovou radu, která bude ověřovat výdajové rámce rozpočtu a návrhy ovlivňující rozpočet. Bez vyjádření Rady nebude možné projednat žádný legislativní návrh.“

vlády ČR. „Vláda: Předloží ústavní zákon o rozpočtové kázni a odpovědnosti. Vytvoří Národní rozpočtovou radu, která bude ověřovat výdajové rámce rozpočtu a návrhy ovlivňující rozpočet. Bez vyjádření Rady nebude možné projednat žádný legislativní návrh.")

72

Proč Deficitní bias (sklon) veřejných rozpočtů a proti tomu:

Udržitelnost fiskálního vývoje – vytvoření kultury stability Omezení diskrečních zásahů do fiskálního vývoje Větší transparentnost Posílení accountability (principu odpovědnosti) ↓ Zvýšení kredibility fiskální politiky - základním motivem pro vytváření fiskálních pravidel je tzv. "deficitní sklon - bias" fiskální politiky - vyplývá z obecně uznávaného faktu, že vlády mají, za mohutné podpory byrokratů, tendenci utrácet více než kolik činí současné příjmy rozpočtů a přenášet tak břemeno těchto výdajů na budoucí generace - bývá uváděno, že deficitní bias má kořeny jednak institucionální, jednak politické povahy - institucionální vzplývají z nedokonalostí procesů tvorby a implementace rozpočtů, politické reflektují zpravidla omezenou ochotu politického systému plně internalizovat budoucí důsledky stávající fiskální politiky a neschopnost voliče docenit intertemporální či mezigenerační důsledky této politiky - důsledky jsou mnohočetné - např. rostoucí výdaje na dluhovou službu tlačí na růst úrokových sazeb a tím negativně ovliňují soukromé investice a v důsledku znamenají ztráty outputu - ale na druhou stranu Fiskální politika patří především politikům, hledání a aplikace jakýchkoliv pravidel musí toto vzít v úvahu Celkově vzato tak je koncept fiskálních pravidel vnitřně rozporuplný - jde totiž především o snahu posílit kredibilitu fiskální politiky omezením její diskreční složky na straně jedné, která je však současně jednou z dominantních charakteristik na straně druhé - Vlastně by se mělo říci, že fiskální pravidla částečně depolitizují fiskální politiku a toto je současně jejich největší plus i mínus. - Proto tak jako mají mnoho zastánců, tak mají i mnoho odpůrců. Například se namítá, že pokud země nemá problémy s fiskální disciplínou pak nepotřebuje pravidla a, naopak, pokud problémy s fiskální disciplínou má, pravidla asi stejně nejspíše nepomohou, protože není příliš pravděpodobné, že budou respektována. Zastánci těchto názorů také dodávají vcelku oprávněně, že nerespektování pravidel může kredibilitě fiskální politiky zasadit větší úder než jejich případná neexistence. - jinou námitkou je, že striktní aplikace fiskáních pravidel může mít deformující účinky na strukturu rozpočtových výdajů, neboť může vést k tomu, že přednost dostanou politicky sensitivní výdaje, které nelze snadno omezovat

↓ Zvýšení kredibility fiskální politiky. - základním motivem pro vytváření fiskálních pravidel je tzv. deficitní sklon - bias fiskální politiky. - vyplývá z obecně uznávaného faktu, že vlády mají, za mohutné podpory byrokratů, tendenci utrácet více než kolik činí současné příjmy rozpočtů a přenášet tak břemeno těchto výdajů na budoucí generace. - bývá uváděno, že deficitní bias má kořeny jednak institucionální, jednak politické povahy. - institucionální vzplývají z nedokonalostí procesů tvorby a implementace rozpočtů, politické reflektují zpravidla omezenou ochotu politického systému plně internalizovat budoucí důsledky stávající fiskální politiky a neschopnost voliče docenit intertemporální či mezigenerační důsledky této politiky. - důsledky jsou mnohočetné - např. rostoucí výdaje na dluhovou službu tlačí na růst úrokových sazeb a tím negativně ovliňují soukromé investice a v důsledku znamenají ztráty outputu. - ale na druhou stranu Fiskální politika patří především politikům, hledání a aplikace jakýchkoliv pravidel musí toto vzít v úvahu. Celkově vzato tak je koncept fiskálních pravidel vnitřně rozporuplný - jde totiž především o snahu posílit kredibilitu fiskální politiky omezením její diskreční složky na straně jedné, která je však současně jednou z dominantních charakteristik na straně druhé. - Vlastně by se mělo říci, že fiskální pravidla částečně depolitizují fiskální politiku a toto je současně jejich největší plus i mínus. - Proto tak jako mají mnoho zastánců, tak mají i mnoho odpůrců. Například se namítá, že pokud země nemá problémy s fiskální disciplínou pak nepotřebuje pravidla a, naopak, pokud problémy s fiskální disciplínou má, pravidla asi stejně nejspíše nepomohou, protože není příliš pravděpodobné, že budou respektována. Zastánci těchto názorů také dodávají vcelku oprávněně, že nerespektování pravidel může kredibilitě fiskální politiky zasadit větší úder než jejich případná neexistence. - jinou námitkou je, že striktní aplikace fiskáních pravidel může mít deformující účinky na strukturu rozpočtových výdajů, neboť může vést k tomu, že přednost dostanou politicky sensitivní výdaje, které nelze snadno omezovat.")

73

Jaká by měla být Jednoznačně definovaná a interpretovatelná

Srozumitelná Jednoduchá Flexibilní Adekvátní ( cíli) Konzistentní ( vnitřně, navenek) Vynutitelná Efektivní ( proveditelná) Kopitz, Symansky, Fiscal Policy Rules, IMF Occasional paper series 162 - musí být dostatečné náročná, aby podpořila důvěru ve fiskální politiku - musí ale také současně být dostatečně flexibilní, aby umožnila fiskální politice adekvátně reagovat na externality a cyklický vývoj ekonomiky - musí být kredibilní, protože pravidlo, které není konzistentní s racionální ekonomickou politikou ztratí rychle důvěryhodnost a ohrozí důvěryhodnost fiskální politiky samotné - musí reflektovat slabá místa fiskálního vývoje a fiskální politiky a tedy musí navazovat na jasně stanovený cíl, kterého má být dosaženo, jaký časový horizont se vymezuje pro dasažení potřebného účinku apod. - a samozřejmě se musí vážit nejen co přinesou pozitivního, ale jaká případně obnášejí rizika: - např. cílování dluhu lépe podporuje úvahy o dlouhodobé rovnováze veřejných rozpočtů a o mezigenerační solidaritě, ale ... - stanovení samotných limitů dluhu je ale hodně arbitrární a tím nesnadno komunikovatelné veřejnosti - lepší komunikační potenciál proto mají pravidla v oblasti deficitu a výdajů - a limit deficitu se také hodí lépe pro období rozpočtové konsolidace než jindy, ale zase má nevýhody, pokud fiskální pravidlo má reflektovat průběh ekonomického cyklu - dále: dluhová a deficitní pravidla mohou vést ke zvyšování daňového břemene, tomu se zase vyhýbá limit výdajů - ovšem výdajové limity pak bývají snadno obcházeny - Suma sumárum, jako lepší by se tedy jevila kombinace různých pravidel, pak ale ztrácíme výhodu jednoduchosti, čitelnosti a svým způsobem transparentnosti a vystavujeme se riziku, že pravidla si budou konkurovat s negativním dopadem na kredibilitu fiskální politiky

Konzistentní ( vnitřně, navenek) Vynutitelná. Efektivní ( proveditelná) Kopitz, Symansky, Fiscal Policy Rules, IMF Occasional paper series musí být dostatečné náročná, aby podpořila důvěru ve fiskální politiku. - musí ale také současně být dostatečně flexibilní, aby umožnila fiskální politice adekvátně reagovat na externality a cyklický vývoj ekonomiky. - musí být kredibilní, protože pravidlo, které není konzistentní s racionální ekonomickou politikou ztratí rychle důvěryhodnost a ohrozí důvěryhodnost fiskální politiky samotné. - musí reflektovat slabá místa fiskálního vývoje a fiskální politiky a tedy musí navazovat na jasně stanovený cíl, kterého má být dosaženo, jaký časový horizont se vymezuje pro dasažení potřebného účinku apod. - a samozřejmě se musí vážit nejen co přinesou pozitivního, ale jaká případně obnášejí rizika: - např. cílování dluhu lépe podporuje úvahy o dlouhodobé rovnováze veřejných rozpočtů a o mezigenerační solidaritě, ale stanovení samotných limitů dluhu je ale hodně arbitrární a tím nesnadno komunikovatelné veřejnosti. - lepší komunikační potenciál proto mají pravidla v oblasti deficitu a výdajů. - a limit deficitu se také hodí lépe pro období rozpočtové konsolidace než jindy, ale zase má nevýhody, pokud fiskální pravidlo má reflektovat průběh ekonomického cyklu. - dále: dluhová a deficitní pravidla mohou vést ke zvyšování daňového břemene, tomu se zase vyhýbá limit výdajů. - ovšem výdajové limity pak bývají snadno obcházeny. - Suma sumárum, jako lepší by se tedy jevila kombinace různých pravidel, pak ale ztrácíme výhodu jednoduchosti, čitelnosti a svým způsobem transparentnosti a vystavujeme se riziku, že pravidla si budou konkurovat s negativním dopadem na kredibilitu fiskální politiky.")

74

Různorodost fiskálních pravidel

Limity deficitu, dluhu či výdajů Celkové či položkové (diskreční výdaje...) Skutečné či cyklicky očištěné (strukturální deficit ...) Dle jednotlivých úrovní, konsolidované Numerické, poměrové ... Výjimkovatelné, nevýjimkovatelné ... Roční, střednědobé, cyklické, trvalé, průběžně aktualizovatelné (či nikoliv ...) Právní ukotvení: zákony, sekundární legislativa, standardy Sankcionovatelnost Uměli byste zařadit tzv. Maastrichtská rozpočtová kritéria? Pakt stability a růstu? Fiskální kompakt? - Fiskální pravidla nejsou v literatuře a ani v praxi novinkou - např. už v polovině 19. století některé státz americké unie a později, ve dvacátých letech 20. století některé švýcarské kantony aplikovaly pravidlo vyrovnaného běžného rozpočtu a kapitálové investice financovaly dluhovými nástroji - po druhé světové válce Německo, itálie, Japonsko, ale i Nizozemí použily pravidlo vyrovnaného rozpočtu jakožto stabilizačního nástroje - v šedesátých letech se objevuje zákaz financování deficitů rozpočtů centrálními bankami - tyto pokusy o aplikaci fiskálních pravidel většinou dříve či později narazily na problém volnosti účetních standardů či, jak se říká, kreativního účetnictví, netransparentnosti apod - moderní epocha fiskálních pravidel začíná nejspíše rokem 1994, kdy je na Novém Zélandu přijat tzv. Fiscal responsibility Act - tato epocha je charakterizována složitějším strukturováním pravidel, ale též výrazným akcentem na transparentnost fiskální politiky, vytvářením jednoznačných a mezinárodně sdílených účetních konvencí, akcentem na pravidelné skládání účtů, tvorbu střednědobých rámců fiskální politiky a rozpočtového vývoje - pravidla postupně tedy ztrácejí svou rigiditu, lépe reflektují ekonomický cyklus a nejrůznější externality a jsou tak ve svém důsledku lépe cílena na oblast diskreční fiskální politiky - použití cyklicky očištěných pravidel tak otevírá prostor pro působení automatických stabilizátorů a současně odrazuje od predikování příliš optimistických růstových očekávání, vedoucích ke stanovení příliš náročných cílů v cyklicky neočištěné podobě ...

Skutečné či cyklicky očištěné (strukturální deficit ...) Dle jednotlivých úrovní, konsolidované. Numerické, poměrové ... Výjimkovatelné, nevýjimkovatelné ... Roční, střednědobé, cyklické, trvalé, průběžně aktualizovatelné (či nikoliv ...) Právní ukotvení: zákony, sekundární legislativa, standardy. Sankcionovatelnost. Uměli byste zařadit tzv. Maastrichtská rozpočtová kritéria Pakt stability a růstu Fiskální kompakt - Fiskální pravidla nejsou v literatuře a ani v praxi novinkou. - např. už v polovině 19. století některé státz americké unie a později, ve dvacátých letech 20. století některé švýcarské kantony aplikovaly pravidlo vyrovnaného běžného rozpočtu a kapitálové investice financovaly dluhovými nástroji. - po druhé světové válce Německo, itálie, Japonsko, ale i Nizozemí použily pravidlo vyrovnaného rozpočtu jakožto stabilizačního nástroje. - v šedesátých letech se objevuje zákaz financování deficitů rozpočtů centrálními bankami. - tyto pokusy o aplikaci fiskálních pravidel většinou dříve či později narazily na problém volnosti účetních standardů či, jak se říká, kreativního účetnictví, netransparentnosti apod. - moderní epocha fiskálních pravidel začíná nejspíše rokem 1994, kdy je na Novém Zélandu přijat tzv. Fiscal responsibility Act. - tato epocha je charakterizována složitějším strukturováním pravidel, ale též výrazným akcentem na transparentnost fiskální politiky, vytvářením jednoznačných a mezinárodně sdílených účetních konvencí, akcentem na pravidelné skládání účtů, tvorbu střednědobých rámců fiskální politiky a rozpočtového vývoje. - pravidla postupně tedy ztrácejí svou rigiditu, lépe reflektují ekonomický cyklus a nejrůznější externality a jsou tak ve svém důsledku lépe cílena na oblast diskreční fiskální politiky. - použití cyklicky očištěných pravidel tak otevírá prostor pro působení automatických stabilizátorů a současně odrazuje od predikování příliš optimistických růstových očekávání, vedoucích ke stanovení příliš náročných cílů v cyklicky neočištěné podobě ...")

75

Švédsko: numerické stropy po dobu dvou let u 27 výdajových položek

Příklady fiskálních pravidel (zkusilo je v nějaké podobě až 80 zemí – nás nevyjímaje (vzpomenete si kdy?) Rakousko 2000 – Domácí Pakt Stability (limity deficitu pro různé rozpočtové úrovně) Německo 2002 – Domácí Pakt Stability (rozpočtovaný deficit federální vlády nesmí překročit federální investiční výdaje) Japonsko: limit deficitu 3%, numerické stropy v hlavních výdajových oblastech po dobu tří let Švédsko: numerické stropy po dobu dvou let u 27 výdajových položek Velká Británie: Kodex fiskální stability: v průběhu cyklu si vláda bude půjčovat jen na investice, nikoliv na běžné výdaje USA: střednědobé stropy na diskreční výdaje - ostatně i u nás - střednědobé výdajové limity z nedávné minulosti

Rakousko 2000 – Domácí Pakt Stability (limity deficitu pro různé rozpočtové úrovně) Německo 2002 – Domácí Pakt Stability (rozpočtovaný deficit federální vlády nesmí překročit federální investiční výdaje) Japonsko: limit deficitu 3%, numerické stropy v hlavních výdajových oblastech po dobu tří let. Švédsko: numerické stropy po dobu dvou let u 27 výdajových položek. Velká Británie: Kodex fiskální stability: v průběhu cyklu si vláda bude půjčovat jen na investice, nikoliv na běžné výdaje. USA: střednědobé stropy na diskreční výdaje. - ostatně i u nás - střednědobé výdajové limity z nedávné minulosti.")

76

Vymáhání a sankce Rakousko: pokuty

Belgie: omezení výpůjční autonomie nižších rozpočtových úrovní Švýcarsko: překročení výdajů financováno povinně vyššími daněmi EU: povinná depozita, omezení čerpání úvěrů EIB atp ... Fiskální kompakt a jeho včlenění do národních legislativ … - je ovšem řada příkladů, kdy vytvoření fiskálního pravidla není doprovázeno ustanovením sankčních mechanismů pro jeho nerespektování - pokud bychom nahrubo rozdělili pravidla na dvě skupiny: numerická či kvantitativní na straně jedné a na behaviorální, transparentností na straně druhé, pak ve druhém případě je absence sankčních prvků daleko častějším jevem než v případě prvním - pro upřesnění snad jen, že zde hovoříme jen o administrativních či normativních sankcích, samozřejmě platí, že kredibilitu fiskální politiky a jejích pravidel vždy nejefektivněji testuje a případně sankcionuje finanční trh

77

Faktory ovlivňující volbu fiskálních pravidel

Politické faktory (politické, administrativní a geografické uspořádání, stupeň centralizace schvalování, řízení a kontroly) Politický cyklus, vnímání role rozpočtů (státu) ... Fragmentace veřejných rozpočtů Kvalita institucí Výchozí rozpočtová situace ... Podpora reformami ... Vnější závazky

Politický cyklus, vnímání role rozpočtů (státu) ... Fragmentace veřejných rozpočtů. Kvalita institucí. Výchozí rozpočtová situace ... Podpora reformami ... Vnější závazky.")

78

Funkce ... Analytická (srovnávací) a signální

statický pohled - míra sladěnosti prostor pro proticyklické působení fiskální politiky – přizpůsobovací mechanismy (vestavěné stabilizátory) Disciplinující (normativní) – omezení negativních dopadů (stabilita ekonomiky, měnový vývoj a politika ...) – stabilizační funkce fiskální politiky Komunikační – kredibilita fiskální politiky

Disciplinující (normativní) – omezení negativních dopadů (stabilita ekonomiky, měnový vývoj a politika ...) – stabilizační funkce fiskální politiky. Komunikační – kredibilita fiskální politiky.")

79

Design pravidla, hlavní determinanty

Ekonomická logika, podporující přiměřenou a ekonomicky racionální fiskální politiku (například nikoliv pro-cyklickou) Musí oslovit hlavní problém (tím je dluh) Musí stát nad vším ostatním (→ zakotvení ústavním zákonem) Jednoduchost v dikci a jednoznačnost v interpretaci (průkazné plnění) Politická průchodnost (fiskál je především politika jako taková - navrhovaná míra omezení prostoru pro politické priority v oblasti rozpočtu musí být pro politický systém přijatelná): omezení pouze excesů, ničeho jiného Neobejde se bez razantní a nekompromisní sankcionovatelnosti – to je to nejtěžší

Musí oslovit hlavní problém (tím je dluh) Musí stát nad vším ostatním (→ zakotvení ústavním zákonem) Jednoduchost v dikci a jednoznačnost v interpretaci (průkazné plnění) Politická průchodnost (fiskál je především politika jako taková - navrhovaná míra omezení prostoru pro politické priority v oblasti rozpočtu musí být pro politický systém přijatelná): omezení pouze excesů, ničeho jiného. Neobejde se bez razantní a nekompromisní sankcionovatelnosti – to je to nejtěžší.")

80

Hodnocení účinnosti fiskálních pravidel

Hojně využívaný nástroj v posledních cca 15 letech Střednědobě aplikovaná fiskální pravidla předpokladem, nikoliv však zárukou konsolidačního úspěchu Úspěšnější jsou pravidla kombinující omezení deficitu s výdajovými stropy (než samotné cílení deficitu) To je potvrzeno zjištěním, že konsolidační periody končí zpravidla tím, že (nepřekvapivě) dojde k uvolnění výdajové disciplíny

To je potvrzeno zjištěním, že konsolidační periody končí zpravidla tím, že (nepřekvapivě) dojde k uvolnění výdajové disciplíny.")

81

Co by to tedy mělo být Je-li shoda na tom, že chceme učinit přítrž dluhové mánii, pak je nejjednodušší stanovit pravidlo právě pro dluh: cílení přímo na problém, tedy bez zprostředkujících kritérií: Dluh/HDP (lze stanovit arbitrárně např. cca na dnešní úrovni 43% - hodnota inspirována aktuálním střednědobým fiskálním výhledem, zpracovávaným MFČR – nebo na hodnotě jiné)

")

82

Teze k diskusi o situaci v ČR:

Pokud je dodržování principů fiskální opatrnosti samozřejmostí a fiskální politika je kredibilní, otázkou je, proč bychom měli potřebovat fiskální pravidlo, jakou další přidanou hodnotu takové pravidlo bude mít … Je, případně jak mnoho, vlastně naše fiskální politika kredibilní? Může vůbec fiskální pravidlo, resp. kdy, zvýšit kredibilitu fiskální politiky? Co dělá účinným fiskální pravidlo? Jsme schopni vymyslet (implementovat) něco nového?

něco nového")

83

Teze k zapamatování My máme pověst země s relativně kredibilní fiskální politikou, tedy rozhodně více kredibilní než mnozí jiní, přesto však potřebujeme podpořit důvěryplný pohled na budoucnost → není to o terapii, je to o prevenci, dodatečném komfortu, důvěře v budoucnost IMF: Direct “credibility rewards” seem to be reaped primarily by countries that already have a record for reasonably prudent policy O pravidlu přemýšlíme proto, že je to v našem vlastním zájmu, nikoliv proto, že je nám podsouváno zvenčí nebo protože to je módní trend … a propos, téma fiskálního pravidla (fiskálního watchdoga) je dekády staré a praktických příkladů je téměř nepřeberně

je dekády staré a praktických příkladů je téměř nepřeberně.")

84

Na konci roku 2011 předpokládá aktuální (říjnová) predikce MF růst dluhu vládního sektoru na 40,5 % HDP

predikce MF růst dluhu vládního sektoru na 40,5 % HDP")

85

Diskuse Kritérium je limitem, nikoliv normativem

Nebrání tedy vládě používat fiskál k plnění vládních (politických) programových cílů Jako limit nemusí být procyklické, není tedy nutné jej cyklicky upravovat, ani nebrání vládě provádět diskreční proticyklickou politiku Neintervenuje do struktury, jak chce politická reprezentace naplňovat ve fiskálu své programové cíle Jednoduchost, transparentnost, snadná a jednoznačná měřitelnost

programových cílů. Jako limit nemusí být procyklické, není tedy nutné jej cyklicky upravovat, ani nebrání vládě provádět diskreční proticyklickou politiku. Neintervenuje do struktury, jak chce politická reprezentace naplňovat ve fiskálu své programové cíle. Jednoduchost, transparentnost, snadná a jednoznačná měřitelnost.")

86

Vynutitelnost, sankcionovatelnost, politická cena za neplnění

Největší oříšek, ale také největší příležitost … ani ústavní zákon o fiskálním pravidlu nemusí stačit, není-li sankce za nesplnění … Naše startovací pozice nejednoznačná: Patříme mezi země kde by byla slušná šance na účinnost (viz cit IMF) Proti tomu ale hovoří nedobrá zkušenost s výdajovými limity … A mimochodem i pochybnosti o robustnosti reformního balíku IMF: the cost of breaking the rule has to be higher than the benefit of doing so Nastavením razantního vynucovacího mechanismu bychom měli šanci robustně posílit kredibilitu fiskální politiky: kreativitě se meze nekladou: Automatický přechod do rozpočtového provizoria (= výdajové limity předchozího roku), škrtání ve výdajích atd … Povinné kompenzování snížením deficitu v dalším roce Automatické zvýšení daní … Případně sankce politické … Vypadá to obtížně stravitelně, ovšem svět se mění víc než si myslíme …

Proti tomu ale hovoří nedobrá zkušenost s výdajovými limity … A mimochodem i pochybnosti o robustnosti reformního balíku. IMF: the cost of breaking the rule has to be higher than the benefit of doing so. Nastavením razantního vynucovacího mechanismu bychom měli šanci robustně posílit kredibilitu fiskální politiky: kreativitě se meze nekladou: Automatický přechod do rozpočtového provizoria (= výdajové limity předchozího roku), škrtání ve výdajích atd … Povinné kompenzování snížením deficitu v dalším roce. Automatické zvýšení daní … Případně sankce politické … Vypadá to obtížně stravitelně, ovšem svět se mění víc než si myslíme …")

87

Pravidla a fiskální a měnová politika

Z pohledu a v zájmu stability ekonomiky dávají externí fiskální pravidla a fiskální „watchdog“ smysl Dtto viděno pohledem a mandátem měnové politiky: zvyšuje se prediktabilita fiskálního vývoje jako významné determninanty ekonomického prostředí Ovšem jde o omezení role politiky a posílení vlivu externalit a technokratů Odpovědnost bankovní rady je jasná, ale komu by se odpovídala fiskální rada? A navíc: fiskál má jiné funkce v ekonomice: redistribuční alokační …

88

Situace nových členských zemí EU – budoucích členů eurozóny – srovnání s původní 15

Otevřené ekonomiky Reálná i nominální konvergence Rozdíly v ekonomické výkonnosti a struktuře (riziko asymetrických šoků) Míra redistribuce veřejnými rozpočty většinou neodpovídá ekonomické výkonnosti a otevřenosti ekonomik Rozpočtový vývoj různorodý – u problémových zemí deficity důsledkem růstu výdajů, nikoliv poklesu příjmů Strukturální problémy veřejných rozpočtů, ale ... U většiny velmi konkurenční daňové systémy, prorůstově postavené - ekonomiky rychle rostoucí a rychle konvergující - ekonomiky velmi otevřené - velmi různorodý fiskální vývoj a stav reforem, ale určitě platí, že minimálně tzv. velké ekonomiky ve střední Evropě ještě mají zásadní reformy veřejných rozpočtů spíše před sebou a tedy stále čelí výzvě zajištění dlouhodobě udržitelného fiskálního vývoje - přitom problémy fiskálního vývoje začínají v některých případech nabývat chronického charakteru, trvají prakticky od počáítku transformace, ať už latentně či později otevřeně, - důsledkem toho je, že zejména v nedávné a současné době, kdy ekonomiky prosperují, působí veřejné rozpočty procyklicky - konsolidace rozpočtového vývoje a fiskální reformy jsou na pořadu dne, míra ambicióznosti jednotlivých reformních projektů je ale velmi různorodá, výsledky rovněž, stejně jako výchozí situace - co asi mají tyto země společného je zkušenost s disciplinujícím efektem členství v EU a tlakem EU na konsolidaci rozpočtového vývoje. - V tomto smyslu je snad správný postřeh, že jakkoliv je konsolidace veřejných rozpočtů a fiskální reforma především domácí agendou, je podpora tohoto procesu vnějším disciplinujícím nástrojem určitě užitečným příspěvkem. A to zvláště, pokud je obtížně hledán politický koncensus pokud jde o obsah a kalibrování reforem, což je náš případ. - proto se osobně spíše kloním ve prospěch existence fiskálních pravidel, tak jak je přnesla M. kritéria, i k důvěře v jejich potenciál přispět ke kredibilitě fiskální politiky - Toto se týká i hodnot kritérií, které jsou možná anachronické, ale to neznamená, že zcela nesmyslné. Jsem přesvědčen, že z hlediska makroekonomických účinků a nákladů fiskální politiky není až tak velký rozdíl, zda třeba deficitní kritérium bude mít hodnotu právě ona tři procenta jako nyní, nebo jen 2,5 či naopak 3,5 procenta - Pozitivnímu postoji ke kritériím napomáhá i větší flexibilita v interpretaci SGP po jeho reformě, jakkoliv tato větší flexibilita je současně i největším problémem této jeho reformy, protože větší subjektivismus při posuzování fiskálního vývoje může být faktorem, který způsobí např. rozdílnost pohledů národní administrativy na straně jedné a evropské na straně druhé na příčiny daného vývoje a jeho budoucí vyhlídky.

Míra redistribuce veřejnými rozpočty většinou neodpovídá ekonomické výkonnosti a otevřenosti ekonomik. Rozpočtový vývoj různorodý – u problémových zemí deficity důsledkem růstu výdajů, nikoliv poklesu příjmů. Strukturální problémy veřejných rozpočtů, ale ... U většiny velmi konkurenční daňové systémy, prorůstově postavené. - ekonomiky rychle rostoucí a rychle konvergující. - ekonomiky velmi otevřené. - velmi různorodý fiskální vývoj a stav reforem, ale určitě platí, že minimálně tzv. velké ekonomiky ve střední Evropě ještě mají zásadní reformy veřejných rozpočtů spíše před sebou a tedy stále čelí výzvě zajištění dlouhodobě udržitelného fiskálního vývoje. - přitom problémy fiskálního vývoje začínají v některých případech nabývat chronického charakteru, trvají prakticky od počáítku transformace, ať už latentně či později otevřeně, - důsledkem toho je, že zejména v nedávné a současné době, kdy ekonomiky prosperují, působí veřejné rozpočty procyklicky. - konsolidace rozpočtového vývoje a fiskální reformy jsou na pořadu dne, míra ambicióznosti jednotlivých reformních projektů je ale velmi různorodá, výsledky rovněž, stejně jako výchozí situace. - co asi mají tyto země společného je zkušenost s disciplinujícím efektem členství v EU a tlakem EU na konsolidaci rozpočtového vývoje. - V tomto smyslu je snad správný postřeh, že jakkoliv je konsolidace veřejných rozpočtů a fiskální reforma především domácí agendou, je podpora tohoto procesu vnějším disciplinujícím nástrojem určitě užitečným příspěvkem. A to zvláště, pokud je obtížně hledán politický koncensus pokud jde o obsah a kalibrování reforem, což je náš případ. - proto se osobně spíše kloním ve prospěch existence fiskálních pravidel, tak jak je přnesla M. kritéria, i k důvěře v jejich potenciál přispět ke kredibilitě fiskální politiky. - Toto se týká i hodnot kritérií, které jsou možná anachronické, ale to neznamená, že zcela nesmyslné. Jsem přesvědčen, že z hlediska makroekonomických účinků a nákladů fiskální politiky není až tak velký rozdíl, zda třeba deficitní kritérium bude mít hodnotu právě ona tři procenta jako nyní, nebo jen 2,5 či naopak 3,5 procenta. - Pozitivnímu postoji ke kritériím napomáhá i větší flexibilita v interpretaci SGP po jeho reformě, jakkoliv tato větší flexibilita je současně i největším problémem této jeho reformy, protože větší subjektivismus při posuzování fiskálního vývoje může být faktorem, který způsobí např. rozdílnost pohledů národní administrativy na straně jedné a evropské na straně druhé na příčiny daného vývoje a jeho budoucí vyhlídky.")

Podobné prezentace

Ministerstvo financí ČESKÉ REPUBLIKY.>")

>")

>")

>")