Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Digitální výukový materiál zpracovaný v rámci projektu „EU peníze školám“ Projekt:CZ.1.07/1.5.00/34.0386 „SŠHL Frýdlant.moderní školy“ Škola:Střední škola hospodářská a lesnická, Frýdlant Bělíkova 1387, příspěvková organizace Šablona:III/2 Sada:VY_32_INOVACE_Úč.1.41 Vytvořeno:25. 02. 2013 Ověřeno: 01. 03. 2013 Třída:NS1

2

Základy účtování na syntetických účtech: pokladna Vzdělávací oblast:Odborné předměty Předmět:Účetnictví Ročník:1. Autor:Ing. Petra Litošová Časový rozsah:1 vyučovací hodina Pomůcky:notebook, projektor Klíčová slova:platební styk, hotovost, pokladní doklad, pokladní kniha, inventarizace Anotace: Materiál je určen k seznámení s druhy platebního styku a podrobněji se věnuje hotovostnímu platebnímu styku, potřebným dokladům a zaúčtování na účtu Pokladna. Dále obsahuje stručné informace o inventarizaci v pokladně.

3

Platební styk: 1.hotovostní (bankovky, mince = hotové peníze) 2.bezhotovostní (převod mezi účty) Schéma: pohledávka (FAV) Dodavatel Odběratel (prodávající) (kupující) závazek (FAP)

2.bezhotovostní (převod mezi účty) Schéma: pohledávka (FAV) Dodavatel Odběratel (prodávající) (kupující) závazek (FAP)")

4

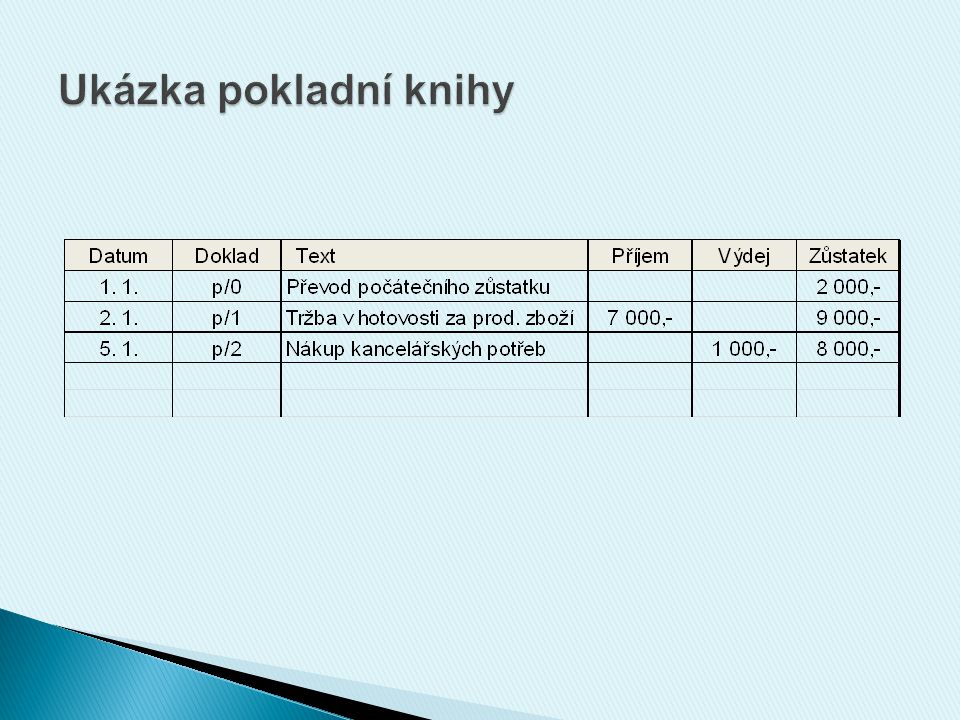

v případě, kdy je bezhotovostní platba neproveditelná (cestovné) nebo neúčelná (drobné nákupy) nebo když se předchází problémům s placením (např. nový odběratel) pokladnu vede pracovník s hmotnou odpovědností za hotovost v pokladně příjem + výdej peněz => PPD a VPD záznam o pohybu hotovosti => pokladní kniha

pokladnu vede pracovník s hmotnou odpovědností za hotovost v pokladně příjem + výdej peněz => PPD a VPD záznam o pohybu hotovosti => pokladní kniha.")

6

Schéma účtování: MD Pokladna D - tržby za prodané zboží,- platba za nakoupené výrobky služby - tržby za provedené- drobné nákupy v obch. práce a služby - úhrada FAV- úhrada FAP - výplata mzdy zaměst. - nákup DM - nákup zásob - osobní vklad- výběr pro osobní spotř.

7

minimálně jednou za účetní období jedná se o zjištění skutečného stavu hotovosti a jeho porovnání s účetním stavem (v pokladní knize = kopíruje účet 211) pověřený pracovník vyhotovuje zápis => počty jednotlivých druhů bankovek a mincí (výčetka) vyčíslí případný inventarizační rozdíl: schodek (manko): skutečnost < účetnictví přebytek: skutečnost > účetnictví

pověřený pracovník vyhotovuje zápis => počty jednotlivých druhů bankovek a mincí (výčetka) vyčíslí případný inventarizační rozdíl: schodek (manko): skutečnost < účetnictví přebytek: skutečnost > účetnictví")

8

PokladnaM a Š na fin. majetku manko se účtuje do finančních nákladů Pracovníkovi odpovědnému za stav pokladní hotovosti je předepsána náhrada za manko (v případě jeho zavinění): Pohledávka za zaměstnanci Ostatní finanční výnosy předpis účtujeme ve prospěch finančních výnosů

: Pohledávka za zaměstnanci Ostatní finanční výnosy předpis účtujeme ve prospěch finančních výnosů.")

9

Pokladna Ostatní finanční výnosy přebytek se účtuje v prospěch finančních výnosů

10

1.Na základě jakých účetních dokladů účtujeme v pokladně? příjmový pokladní doklad, výdajový pokladní doklad 2.Vyjmenujte alespoň 3 účetní případy, které se projeví na straně MD účtu Pokladna. veškeré tržby, úhrada FAV, osobní vklad 3.Vyjmenujte alespoň 3 účetní případy, které se projeví na straně D účtu Pokladna. platby za služby, drobné nákupy, platba FAP, výplata mzdy zaměstnancům, nákup DHM a zásob

11

Použité zdroje ŠTOHL, Pavel. Učebnice účetnictví 2012 – 1. díl pro střední školy a pro veřejnost. 13. vyd. Znojmo: nakladatelství Štohl Pavel Ing. – vzdělávací středisko, 2012, ISBN 978-80-87237-47-2. Pokud není uvedeno jinak, jsou použité objekty vlastní originální tvorbou autora. Materiál je určen pro bezplatné používání pro potřeby výuky a vzdělávání na všech typech škol a školských zařízení. Jakékoliv další využití podléhá autorskému zákonu. Veškerá vlastní díla autora (fotografie, videa) lze bezplatně dále používat i šířit při uvedení autorova jména.

lze bezplatně dále používat i šířit při uvedení autorova jména..")

Podobné prezentace