Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Tomáš Rozsypal, A09N0169P, obor Finanční informatika a statistika

2

studie se zabývá podrobným finančním rozborem současného penzijního připojištění se státním příspěvkem. práce je brána z pohledu účastníka penzijního připojištění. porovnává různé výše připojištění při rozdílných podílech na výnosech srovnání varianty bez příspěvku a s příspěvkem od zaměstnavatele jednorázová výplata versus výplatu doživotní penze. porovnání s vlastním spořením v bance cílem práce je vyjádření výnosového procenta penzijního připojištění z pohledu účastníka připojištění. příkladová studie: účastník muž a žena ve věku 25 let. Podmínky: uvažuji s platností zákonů ke dni 28. 2. 2009, po celou dobu smlouvy uvažuji stejné legislativní podmínky.

3

v České republice existuje státem podporovaný program na penzijní spoření – penzijní připojištění se státním příspěvkem, řízený zákonem č.42/1994 Sb. o penzijním připojištění. penzijním připojištěním se pro účely tohoto zákona rozumí shromažďování peněžních prostředků od účastníků penzijního připojištění a státu poskytnutých ve prospěch účastníků, nakládání s těmito prostředky a vyplácení dávek penzijního připojištění. každý účastník může mít sjednáno pouze jedno penzijní připojištění v současné době (12/09) na českém trhu působí 10 penzijních fondů

na českém trhu působí 10 penzijních fondů.")

4

Příspěvky účastníka Daňové výhody zaplacené příspěvky poplatníkem za zdaňovací období snížené o 6 000 Kč. maximální částka - 12 000 Kč. příspěvek zaměstnavatele do výše 24.000 Kč ročně nepodléhá odvodům na zdravotní a sociální pojištění, celková úspora činí 12,5 % z příspěvku zaměstnavatele

5

účastník: muž a žena ve věku 25 let délka smlouvy: 35 let (do věku 60 let) zvolené penzijní fondy: PF České pojišťovny, a.s. PF Komerční banky, a.s. Zvolené zhodnocení penzijních fondů: ▪ PF České pojišťovny, a.s. 3,09 % ▪ PF Komerční banky, a.s. 3,41 % zhodnocení fondu bude po celou dobu trvání stejné průměrná hodnota zhodnocení fondu - průměr zhodnocení v letech 2000 až 2008 (začátek existence fondů, „ekonomická krize“)

.")

6

bez příspěvku zaměstnavatele (Česká pojišťovna)

")

7

s příspěvkem zaměstnavatele – 50 % (Česká pojišťovna)

")

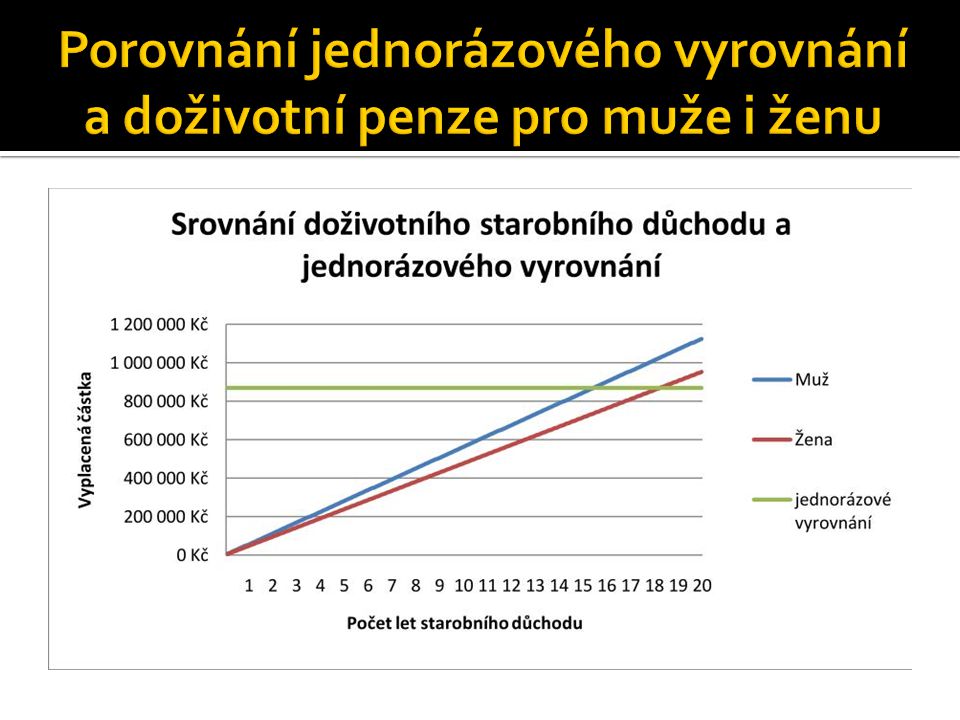

8

MUŽŽENA Poznámka: Výnosnost penzijního připojištění vychází z měsíčně placených příspěvků účastníkem a měsíčních dávek, které mu fond doživotně vyplácí. Pro výnosnost z pohledu účastníka uvažuji pouze příspěvky, které si zaplatí on sám, příspěvky zaměstnavatele by v tomto případě neměli smysl. Jako výnos jsou započítány i státní příspěvky, které jsou na účet účastníka připisovány dle měsíčních příspěvků účastníka.

9

Pro srovnání penzijního připojištění s vlastním spořením na bankovním účtu jsem zvolil finanční produkt eMAX Plus od společnosti mBank, který nabízí roční zhodnocení 1,85%. Úroky jsou připisovány měsíčně. Výhodou spořicího účtu je, že naspořené peněžní prostředky má klient ihned k dispozici (popř. během několika dnů).

..")

11

při pobírání doživotní penze 5 let – záporná výnosnost, 10 let a více výnosnost kladná výhodnější pro nižší měsíční příspěvky než pro příspěvky vyšší, kdy poměr státních příspěvků k výši příspěvků účastníka klesá vypočtené dávky doživotní starobní penze jsou také závislé na pohlaví účastníka při uvažování varianty s příspěvkem zaměstnavatele je výnosnost připojištění z pohledu účastníka ještě vyšší porovnání modelu penzijního fondu se spořením na spořicím účtu je ve všech variantách penzijního připojištění výhodnější penzijní připojištění.

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")