Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Přenosové soustavy a trh s elektřinou Pavel Šolc Sekce Strategie Seminář SVSE 15.5.2008

2

Obsah Vývoj vnitřních a vnějších podmínek podnikání TSO Budoucí očekávaný vývoj a hlavní rizika a příležitosti Projekt integrace trhů ČR-SR

3

Vnější podmínky 3.balíček –Již optikou nové „Euroústavy“ : Energetika a transevropské sítě –unbundling (Rizika a příležitosti) –evropská harmonizovaná regulace (snížení vlivu ČR na tarify ) –Koordinace TSO - ENTSO (Rizika a příležitosti) Klima balíček –Alokace povolenek a její dopad na uhelnou energetiku (útlum !! ) –Rozšíření podpory OZE (Expanze VtE i v ČR) –Úspory a DSM (budoucí trend) Trh v CEE –Vyrovnání cen ČR a Německa (velké snížení výnosů z aukcí) –Oddělení cenové oblasti Slovenska a zavedení Export fee (nárůst výnosů z aukcí) –Fungování PXE a posílení obchodů na OTE (větší likvidita a prostor pro menší odchylky) –Změny na Polském trhu s el (CO2, LCPD, PPA zvýšení cen, snížení exportů) Ceny elektřiny zpomalily růst (ale jde zřejmě o přechodnou fázi)

–Rozšíření podpory OZE (Expanze VtE i v ČR) –Úspory a DSM (budoucí trend) Trh v CEE –Vyrovnání cen ČR a Německa (velké snížení výnosů z aukcí) –Oddělení cenové oblasti Slovenska a zavedení Export fee (nárůst výnosů z aukcí) –Fungování PXE a posílení obchodů na OTE (větší likvidita a prostor pro menší odchylky) –Změny na Polském trhu s el (CO2, LCPD, PPA zvýšení cen, snížení exportů) Ceny elektřiny zpomalily růst (ale jde zřejmě o přechodnou fázi).")

4

Vnější podmínky Dodavatelské kapacity –Nedostatek dodavatelských kapacit v energetice – prodlužující se doby dodávek ( může dojít k dalšímu zhoršení) Plyn pro Evropu –Budování zdrojů pro Jižní Evropu (South Stream, LNG terminály) budoucí změny bilancí a toků ve střední Evropě Regionální „bezradnost“ v CEE, vývoj v CWE –Spory o FBA (model, DE/AT hranice, předávání dat) –„Neprohra“ pozice v CEE Vitězství v ITC –Zabránilo se mechanismu nevýhodnému pro ČR –Podařilo se etablovat ČEPS a ČR jako relevantního hráče –„Hledá se jak dál“ šance pro návrhy ČR Envi regulace – ochrana území –Posilování nástrojů ochrany přírody a území v Evropské i národní legislativě

Plyn pro Evropu –Budování zdrojů pro Jižní Evropu (South Stream, LNG terminály) budoucí změny bilancí a toků ve střední Evropě Regionální „bezradnost v CEE, vývoj v CWE –Spory o FBA (model, DE/AT hranice, předávání dat) –„Neprohra pozice v CEE Vitězství v ITC –Zabránilo se mechanismu nevýhodnému pro ČR –Podařilo se etablovat ČEPS a ČR jako relevantního hráče –„Hledá se jak dál šance pro návrhy ČR Envi regulace – ochrana území –Posilování nástrojů ochrany přírody a území v Evropské i národní legislativě")

5

Vnější podmínky VtE v ČR –Opožděný nástup (odhady potenciálu1000 až 2500 MW, celkové žádosti již přes 1000 MW) –Téměř všeobecný odpor (ochrana krajiny, místní komunity, …) –Silná podpora ze strany EU !!! –Expertní komise – nástroj k prosazení rozumných změn Cenová regulace : tlak na náklady –Udržení konečných cen prostřednictvím regulovaných složek –Tlak na náklady PpS !! Fungující zúčtování –Snížení velikostí odchylek, větší symetrie Expanze ekonomiky regionů a spotřeby + připojení VtE –Limity dalších kapacit ve střednědobém horizontu –Kapacita připojení (příslib) je nástrojem konkurence mezi výrobci

je nástrojem konkurence mezi výrobci.")

6

Dopady vnějších podmínek Vývoj hospodaření Snižování výnosů (aukce, korekční faktory) Růst cen vstupů (dodavatelské ceny) Snižující se „polštář“ PpS (náklady vs. výnosy) Snižující se WACC Bezpečnost provozu Narůstající míra nejistot ( obchod, VtE, ceny) Snižující se přebytky ČR a dostupnost výkonů/PpS Snižující se odchylky Narustající zatížení částí PS

Snižující se WACC Bezpečnost provozu Narůstající míra nejistot ( obchod, VtE, ceny) Snižující se přebytky ČR a dostupnost výkonů/PpS Snižující se odchylky Narustající zatížení částí PS.")

7

Příležitosti Integrace trhu s elektřinou mezi ČR a SR a později případně i koordinace řízení ES Integrace trhů ve střední Evropě (El, PpS) NEK – prosazení rozvoje sítí jako strategického zájmu státu, výstavba nových zdrojů Ovlivnění vývoje Evropské legislativy – koordinace TSO, tarif, harmonizace trhů

NEK – prosazení rozvoje sítí jako strategického zájmu státu, výstavba nových zdrojů Ovlivnění vývoje Evropské legislativy – koordinace TSO, tarif, harmonizace trhů")

8

Ohrožení Nevhodně implementovaná FBA – ztráta kapacit IMICA-like ITC Ztráta kompetencí ve prospěch Evropských a regionálních struktur ISO a narušení efektivnosti rozvoje sítí Neprůchodnost projektů územním řízením a nezvládnutí požadavků na připojení Nedostatek kvalifikovaných zaměstnanců, nezvládnutá generační obměna – ztráta know- how Klesající dostupnost PpS

9

Očekávaný vývoj ve středně a dlouhodobém horizontu

10

Dlouhodobé cíle EU Vytvoření jednotného a konkurenčního vnitřního trhu s elektřinou a plynem zahrnujícího státy EU a další spolupracující země Odstranění národních trhů a vlivu národních šampiónů Tlak na ceny prostřednictvím konkurence ve výrobě a dodávce a harmonizace regulace monopolních činností Zabezpečení udržitelného rozvoje a snížení emisí škodlivých látek a skleníkových plynů Náhrada části uhelné energetiky OZE a zdroji na ZP Rychlý rozvoj všech obnovitelných zdrojů Zajištění energetické bezpečnosti (spolehlivého zásobování energiemi) vč. přímých pravomocí Komise Společný postup vůči dodavatelům mimo EU? Společné řízení sítí a regulačního rámce ?

11

Dlouhodobé trendy vývoje EU - 1 Rozvoj a integrace trhů s elektřinou –Propojování národních a později regionálních trhů s elektřinou –Konvergence cen elektřiny –Rozšíření servisu dodavatelů (balíčky služeb apod..) i jejich působnosti –Postupné vymizení „přeshraničního“ obchodu jako specifické obchodní aktivity –Přechod od fyzických kapacitních práv k finančním nástrojům a denním implicitním aukcím –Regionální trhy s rezervami a regulační energií

i jejich působnosti –Postupné vymizení „přeshraničního obchodu jako specifické obchodní aktivity –Přechod od fyzických kapacitních práv k finančním nástrojům a denním implicitním aukcím –Regionální trhy s rezervami a regulační energií")

12

Cílem EU je vytvořit jednotný trh s energiemi, a to tvorbou regionů a miniregionů a jejich postupným slučováním Regiony severozápadní Evropy směřují svými řešeními k implicitním aukcím pro denní obchodování (Market Coupling/Splitting)

")

13

Dlouhodobé trendy vývoje EU - 2 Změny struktury výroby elektřiny v celé EU –Útlum uhelných zdrojů ve střední Evropě (DE, PL, CZ) –Útlum JE zdrojů v Německu (Zatím platí, je v mezních možnostech Německa) –Masivní rozvoj větrné energetiky v severní a jihozápadní Evropě –Rozvoj uhelné energetiky v jihovýchodní Evropě –Rozvoj zdrojů na zemní plyn (náhrada uhlí a JE v Německu, doplnění bilance v Itálii) Zvyšující se nároky na kapacity sítí pro dálkové přenosy a jejich proměnlivý charakter

–Útlum JE zdrojů v Německu (Zatím platí, je v mezních možnostech Německa) –Masivní rozvoj větrné energetiky v severní a jihozápadní Evropě –Rozvoj uhelné energetiky v jihovýchodní Evropě –Rozvoj zdrojů na zemní plyn (náhrada uhlí a JE v Německu, doplnění bilance v Itálii) Zvyšující se nároky na kapacity sítí pro dálkové přenosy a jejich proměnlivý charakter")

14

Toky větrné elektřiny evropskými sítěmi a možná přetížení

15

Dlouhodobé trendy vývoje EU - 3 Koordinace rozvoje, provozu a řízení sítí –Postupné prosazení vyššího stupně koordinace provozovatelů –Společné plánování rozvoje i provozu sítí –Koordinační centrum (centra) pro řízení provozu propojené soustavy Zapojení spotřeby do řízení rovnováhy –Řízení spotřeby ve vazbě na ceny elektřiny (pružné tarify) –Větší prostor pro okamžitý (vyrovnávací) trh s elektřinou a přístup dodavatelů na tento trh

pro řízení provozu propojené soustavy Zapojení spotřeby do řízení rovnováhy –Řízení spotřeby ve vazbě na ceny elektřiny (pružné tarify) –Větší prostor pro okamžitý (vyrovnávací) trh s elektřinou a přístup dodavatelů na tento trh")

16

Očekávaný vývoj ve střední Evropě Střednědobý vývoj (do poloviny příští dekády) –Dočasný Deficit Slovenska a reorientace exportů ČR –Dramatický útlum uhelné energetiky v Polsku –Nárůsty tranzitních toků Přenosy větrné elektřiny ze severu Německa Úzká hrdla uvnitř Rakouských a Německých sítí a tlak na snižování obchodních toků ve střední Evropě –Integrace trhu s elektřinou v regionu –Rychlejší růst cen elektřiny s většími výkyvy cen

–Dočasný Deficit Slovenska a reorientace exportů ČR –Dramatický útlum uhelné energetiky v Polsku –Nárůsty tranzitních toků Přenosy větrné elektřiny ze severu Německa Úzká hrdla uvnitř Rakouských a Německých sítí a tlak na snižování obchodních toků ve střední Evropě –Integrace trhu s elektřinou v regionu –Rychlejší růst cen elektřiny s většími výkyvy cen")

17

Očekávaný vývoj ve střední Evropě Dlouhodobé trendy –Útlum uhelné energetiky v CZ –Snížení pásmových tranzitů sever-jih Snížení importů Itálie – růst výkonů na ZP Snížení exportů Německa a Polska –Nárůst tranzitů V+JV Stř + Záp. Evropa Rozvoj energetiky na Balkáně (JE, uhlí) Připojení Ruska a/nebo Ukrajiny –Off shore VtE v Severním a Baltském moři Výrazná volatilita tranzitních toků –Pomalejší růst cen elektřiny

Připojení Ruska a/nebo Ukrajiny –Off shore VtE v Severním a Baltském moři Výrazná volatilita tranzitních toků –Pomalejší růst cen elektřiny.")

18

Rizika budoucího vývoje Nedostatečné tempo budování sítí (bariéry rozvoje) blokuje propojování trhů a vytváří lokální přetížení, rizika spolehlivosti dodávky a cenové oblasti –rozštěpení Provozovatele přenosové soustavy na ISO a TRANSCO vytváří riziko narušení efektivnosti procesu rozvoje a provozu sítí –Rozvoj každé PS je výlučně v kompetenci národního provozovatele, přestože je integrální částí propojené sítě Dočasné snížení výkonových rezerv vyvolává růst cen elektřiny a časté cenové špičky nedostatečně funkční trh a rizika regulačních zásahů –snahy o utlumení cen na veřejných trzích (vliv na polostátní firmy, regulace trhů apod..) –zavádění tarifních a netarifních bariér

blokuje propojování trhů a vytváří lokální přetížení, rizika spolehlivosti dodávky a cenové oblasti –rozštěpení Provozovatele přenosové soustavy na ISO a TRANSCO vytváří riziko narušení efektivnosti procesu rozvoje a provozu sítí –Rozvoj každé PS je výlučně v kompetenci národního provozovatele, přestože je integrální částí propojené sítě Dočasné snížení výkonových rezerv vyvolává růst cen elektřiny a časté cenové špičky nedostatečně funkční trh a rizika regulačních zásahů –snahy o utlumení cen na veřejných trzích (vliv na polostátní firmy, regulace trhů apod..) –zavádění tarifních a netarifních bariér")

19

Rizika budoucího vývoje Obrana národních zájmů a ochrana domácího spotřebitele před růstem cen bude paralyzovat společnou energetickou politiku a deformovat fungování tržních mechanismů –rozdílné národní politiky neumožní zformulovat dostatečně konkrétní společné postoje (viz jaderná energetika a rozvoj sítí v Německu a Rakousku) –společný prostor znamená i sdílení rizik a omezení, konvergence cen znamená pro někoho jejich zvyšování Nedostatečná integrace mechanismů provozu sítí způsobí šíření poruch a růst nákladů řízení spolehlivosti –integrace ale znamená odevzdání části výlučných kompetencí společnému orgánu (viz doposud neúspěšná iniciativa ČEPS k založení společného koordinačního centra)

–společný prostor znamená i sdílení rizik a omezení, konvergence cen znamená pro někoho jejich zvyšování Nedostatečná integrace mechanismů provozu sítí způsobí šíření poruch a růst nákladů řízení spolehlivosti –integrace ale znamená odevzdání části výlučných kompetencí společnému orgánu (viz doposud neúspěšná iniciativa ČEPS k založení společného koordinačního centra)")

20

Bezprostřední priority ČEPS Mezinárodní aktivity –Propojení trhu s elektřinou ČR a SR –Ověřený mechanismus alokace v regionu (zabránit rizikům kolapsu přeshraničních obchodů) –Spravedlivý mechanismus kompenzací – jednotný evropský tarif –Akceschopné ENTSOe a rozvoj PS v regionu Domácí aktivity –Akcelerace rozvoje PS (severní Morava, vysočina, krušné hory, Ledvice, APG …) a řešení bariér rozvoje –Změna podmínek pro provoz VtE (plánování, řízení odchylky) –Likvidita vyrovnávacího trhu a funkčnost systému zúčtování

–Spravedlivý mechanismus kompenzací – jednotný evropský tarif –Akceschopné ENTSOe a rozvoj PS v regionu Domácí aktivity –Akcelerace rozvoje PS (severní Morava, vysočina, krušné hory, Ledvice, APG …) a řešení bariér rozvoje –Změna podmínek pro provoz VtE (plánování, řízení odchylky) –Likvidita vyrovnávacího trhu a funkčnost systému zúčtování")

21

Projekt integrace trhů ČR-SR - info

22

Koncept „market coupling“ mezi ČR a SR Prostřednictvím tohoto mechanismu jsou trhy propojeny, pro slovenské poptávky jsou k dispozici české nabídky a naopak Úloha ČEPS a SEPS –Určení přenosových kapacit a předání –Zajištění výsledných přenosů (transakcí), pokud to neohrozí spolehlivost ES Úloha tržních míst (OTE, tržní místo SR) –Registrace nabídek a poptávek z ČR a SR –Sesouhlasení obchodů a vypořádání –Upřesnění výsledného přenosu vůči ČEPS/SEPS

, pokud to neohrozí spolehlivost ES Úloha tržních míst (OTE, tržní místo SR) –Registrace nabídek a poptávek z ČR a SR –Sesouhlasení obchodů a vypořádání –Upřesnění výsledného přenosu vůči ČEPS/SEPS")

23

Proces Market coupling Sběr a validace nabídek a poptávek na obou trzích Vytvoření agregátních křivek, MCP Průnik křivek Sjednocení trhu nebo Splitting Definice a nominace exchange schedule Zveřejnění výsledků, clearing

24

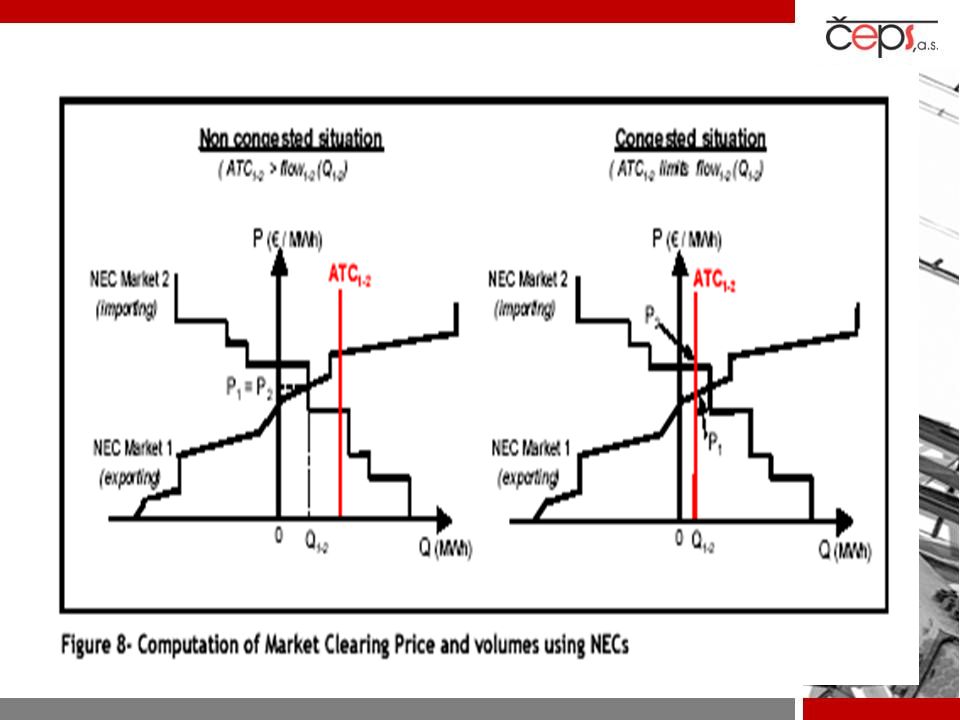

Průnik trhů Konstrukce Net Export Curve pro každý z trhů Spojení NECs a určení exportu/importu a MCP Kontrola omezení Definice exportu/ importu a MCP1 a MCP2 v případě congestion

25

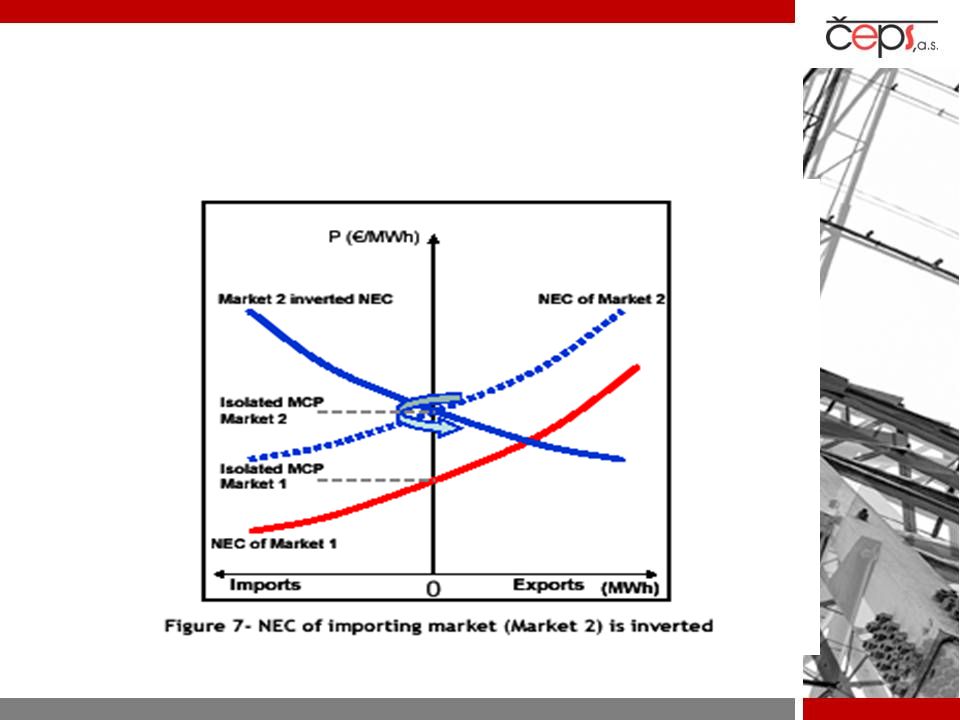

Net Export Curve - NEC

28

Časový harmonogram řešení projednání podpory projektu s MPO a ERÚ včetně dohody o formě komunikace se slovenskými partnery (MH, ÚRSO, SEPS, SE) zahájení rozhovorů na úrovni MPO (popř. ERÚ) – MH SR – ÚRSO pro vyjednání politické podpory projektu v SR s výsledkem jasného politického zadání analýza nezbytných legislativních úprav, popř. dopad na plánovaná řešení 2009 2008 31.1. 31.5. 31.3. 31.7. 30.6. 31.12. 30.11.30.9. 31.1. 31.10. Zveřejnění Aukčních pravidel s definicí denních implicitních aukcí mezi ČR a SR veřejné vyhlášení projektu v ČR a SR Uzavření smluvních dohod mezi MPO a MH a mezi OTE, ČEPS a SEPS Začátek prací na technickém řešení a úpravách právních předpisů v ČR a SR Spuštění společného krátkodobého trhu s elektřinou ČR-SR v rámci D-1 implicitního řešení Komunikace mezi ministerstvy ČR-SR Podpis dokumentu „Memorandum of Understanding“ mezi ČR a SR Založení projektového týmu s účastí provozovatelů přenosových soustav ČR-SR a zástupců provozovatelů tržních míst 15.4.

– MH SR – ÚRSO pro vyjednání politické podpory projektu v SR s výsledkem jasného politického zadání analýza nezbytných legislativních úprav, popř. dopad na plánovaná řešení Zveřejnění Aukčních pravidel s definicí denních implicitních aukcí mezi ČR a SR veřejné vyhlášení projektu v ČR a SR Uzavření smluvních dohod mezi MPO a MH a mezi OTE, ČEPS a SEPS Začátek prací na technickém řešení a úpravách právních předpisů v ČR a SR Spuštění společného krátkodobého trhu s elektřinou ČR-SR v rámci D-1 implicitního řešení Komunikace mezi ministerstvy ČR-SR Podpis dokumentu „Memorandum of Understanding mezi ČR a SR Založení projektového týmu s účastí provozovatelů přenosových soustav ČR-SR a zástupců provozovatelů tržních míst")

29

Závěrečné shrnutí Dynamika vývoje v posledním roce je obrovská a dopad změn na dnešní i budoucí trh s elektřinou v ČR zcela zásadní Polštář přebytku kapacit a zdrojů pro řízení PS se již vyčerpal Řešení již existují jen v mezinárodním kontextu – nejsme ostrov Regionální trhy Spolupráce TSO a regulátorů (ENTSO, ACER )

")

30

Vedeme elektřinu nejvyššího napětí Pavel Šolc ČEPS, a.s Elektrárenská 774/2 Praha 10 solc@ceps.cz www.ceps.cz

Podobné prezentace

Vliv.>")