Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

PASIVNÍ BANKOVNÍ OBCHODY. PLATEBNĚ ZÚČTOVACÍ BANKOVNÍ PRODUKTY.

2

PASIVNÍ BANKOVNÍ OBCHODY - odrážejí se na straně pasiv banky, - představují formu získávání cizího kapitálu, - banka vystupuje v roli dlužníka; Základní formy pasivních obchodů: - přijímání vkladů, - výpůjčky bank (emise bankovních dluhopisů, na mezibankovním trhu).

.")

3

VKLADOVÉ PRODUKTY - vklady na viděnou (na požádání), - termínové (termínované) vklady, - spořící vklady. - krátkodobé, - střednědobé, - dlouhodobé.

4

Druhy klientských bankovních účtů Běžný účet Běžný účet + kontokorentní úvěr Úvěrové účty Termínové vklady Spořící vklady Depotní účty Platební styk Čerpání úvěruZhodnocení pen. prostředků Správa a úschova cenných papírů

5

VKLADY NA VIDĚNOU - vklady na požádání, vista vklady, běžné vklady, - kdykoli splatné vklady klientů, - nejde o úspory, ale o pokladní přebytky (transakční charakter), - slouží k provádění bezhotovostního platebního styku, - nízko úročené, - pro banku je to zdroj proměnlivý, kolísavý, - důležitý nástroj refinancování banky (vkladová sedlina)!

, - slouží k provádění bezhotovostního platebního styku, - nízko úročené, - pro banku je to zdroj proměnlivý, kolísavý, - důležitý nástroj refinancování banky (vkladová sedlina)!")

6

Vkladová sedlina stav na souhrnu běžných vkladů čas VKLADOVÁ SEDLINA

7

TERMÍNOVANÉ VKLADY - jsou ukládány pen. prostředky relativně vyšších částek na předem sjednanou dobu a zpravidla fixní úrokovou sazbu, - VKLADY NA PEVNOU LHŮTU (bez možnosti předčasné výpovědi), - VKLADY S VÝPOVĚDNÍ LHŮTOU - výše vkladu se v průběhu trvání zpravidla nemění, - vyšší úrokový výnos než vklady na viděnou, - úrokový výnos závisí na částce a době splatnosti / délce výpovědní lhůty, - REVOLVINGOVÉ TERMÍNOVANÉ VKLADY

, - VKLADY S VÝPOVĚDNÍ LHŮTOU - výše vkladu se v průběhu trvání zpravidla nemění, - vyšší úrokový výnos než vklady na viděnou, - úrokový výnos závisí na částce a době splatnosti / délce výpovědní lhůty, - REVOLVINGOVÉ TERMÍNOVANÉ VKLADY.")

8

ČSOB Termínovaný vklad na dobu určitou - fixní sazba březen 2015 (listopad 2008) ČSOB Termínovaný vklad na dobu určitou - fixní sazba doba vkladu 1. pásmo2. pásmo3. pásmo4. pásmo od 150 000 Kčod 500 000 Kčod 1 000 000 Kč do 149 999 Kčdo 499 999 Kčdo 999 999 Kč 7 dní0,01 (1,30)0,01 (1,50)0,01 (1,75)0,01 (1,90) 14 dní0,01 (1,35)0,01 (1,55)0,01 (1,80)0,01 (1,95) 1 měsíc0,01 (1,45)0,01 (1,65)0,01 (1,90)0,01 (2,05) 3 měsíce0,01 (1,55)0,01 (1,70)0,01 (1,95)0,01 (2,10) 6 měsíců0,05 (1,90)0,05 (2,10)0,05 (2,35)0,05 (2,50) 9 měsíců0,10 (2,15)0,10 (2,30)0,10 (2,50)0,10 (2,75) 12 měsíců0,15 (2,40)0,15 (2,65)0,15 (2,85)0,15 (3,15) Fixní roční úrokové sazby (% p.a.). Minimální vklad a zůstatek ve výši 5 000 Kč

0,01 (1,50)0,01 (1,75)0,01 (1,90) 14 dní0,01 (1,35)0,01 (1,55)0,01 (1,80)0,01 (1,95) 1 měsíc0,01 (1,45)0,01 (1,65)0,01 (1,90)0,01 (2,05) 3 měsíce0,01 (1,55)0,01 (1,70)0,01 (1,95)0,01 (2,10) 6 měsíců0,05 (1,90)0,05 (2,10)0,05 (2,35)0,05 (2,50) 9 měsíců0,10 (2,15)0,10 (2,30)0,10 (2,50)0,10 (2,75) 12 měsíců0,15 (2,40)0,15 (2,65)0,15 (2,85)0,15 (3,15) Fixní roční úrokové sazby (% p.a.). Minimální vklad a zůstatek ve výši Kč.")

9

Březen 2016

10

SPOŘÍCÍ VKLADY - pravidelné (ne)účelové vklady, kdy jejich majitelé vytvářejí úspory na budoucí výdaje, - termínované nebo na viděnou, - stavební spoření, - vkladní knížky.

účelové vklady, kdy jejich majitelé vytvářejí úspory na budoucí výdaje, - termínované nebo na viděnou, - stavební spoření, - vkladní knížky.")

11

VKLADNÍ KNÍŽKY - dlouhá tradice, - význam však postupně klesá, - dokumenty vydávané bankou věřitelům (klientům) jako potvrzení o jejich vkladech, - dispozice s vkladem je podmíněna předložením vkladní knížky, - splatné na viděnou (při předložení) nebo s výpovědní lhůtou, - výherní vkladní knížka, - na doručitele nebo na jméno (v ČR jsou vkladní knížky na doručitele od r. 2002 zrušeny), - vedení VK, vklady i výběry zdarma, - nelze využít k provádění plateb převodem.

, - vedení VK, vklady i výběry zdarma, - nelze využít k provádění plateb převodem..")

12

INVESTORSKÝ TROJÚHELNÍK výnos riziko likvidita

13

VÝPŮJČKY BANK - kontrolovatelná pasiva (na rozdíl od vkladů), - pro uspokojení zvýšené potřeby aktivních obchodů bank, k vyrovnání krátkodobých deficitů, - bankovní dluhopisy, - výpůjčky na mezibankovním trhu.

, - pro uspokojení zvýšené potřeby aktivních obchodů bank, k vyrovnání krátkodobých deficitů, - bankovní dluhopisy, - výpůjčky na mezibankovním trhu.")

14

BANKOVNÍ DLUHOPISY Depozitní certifikát / Vkladový list - nástroj peněžního trhu, - banky jejich prostřednictvím nakupují dočasně volné peněžní zdroje (pro financování aktivních obchodů, ke krytí deficitů), - krátkodobý cenný papír vystavený na určitou nominální částku (většinou 100 tisíc Kč a více), - banka se zavazuje k vrácení vkladu včetně úroků, - je ze zákona pojištěn.

, - krátkodobý cenný papír vystavený na určitou nominální částku (většinou 100 tisíc Kč a více), - banka se zavazuje k vrácení vkladu včetně úroků, - je ze zákona pojištěn.")

15

BANKOVNÍ DLUHOPISY Hypoteční zástavní list - zvláštní druh bankovních dluhopisů, - slouží k refinancování hypotečních úvěrů, - jmenovitá hodnota i výnos jsou kryty pohledávkami z hypotečních úvěrů (popř. náhradním krytím: hotovost, vklady u ČNB, státní cenné papíry,...).

..")

16

PLATEBNĚ ZÚČTOVACÍ BANKOVNÍ PRODUKTY - zabezpečování platebního styku patří mezi nejvýznamnější úkol obchodních bank, platební styk - převod peněžních prostředků mezi jednotlivými subjekty, - hotovostní, bezhotovostní, - tuzemský, zahraniční.

17

ROZDĚLENÍ PLATEBNÍHO STYKU z hlediska formy použitých platebních prostředků - hotovostní, - bezhotovostní (Bezhotovostní peníze: mají dematerializovanou podobu a existují pouze ve formě zápisů na účtech) podle teritoria - tuzemský, - zahraniční.

podle teritoria - tuzemský, - zahraniční.")

18

ROZDĚLENÍ PLATEBNÍHO STYKU podle lhůty k provedení - přednostní platby, - standardní platby. podle náležitosti průvodních dokumentů - hladké platby, - dokumentární platby. podle organizace plat. styku - vnitrobankovní, - mezibankovní.

19

HOTOVOSTNÍ PLATEBNÍ OPERACE - provádějí banky nebo pošta, - vklady na účet, výběry z účtu (pokladna, bankomat, noční trezor), Platba v hotovosti může být provedena: - osobním předáním, - zasláním poštovní poukázkou, - zasláním cenným psaním, - předáním prostřednictvím třetí osoby.

, Platba v hotovosti může být provedena: - osobním předáním, - zasláním poštovní poukázkou, - zasláním cenným psaním, - předáním prostřednictvím třetí osoby.")

20

RIZIKA HOTOVOSTNÍCH PLATEB - krádeže (loupeže), - zpronevěry, - přijetí padělaných peněz, - početní chyby.

, - zpronevěry, - přijetí padělaných peněz, - početní chyby.")

21

BEZHOTOVOSTNÍ PLATEBNÍ STYK Příkazy k pohybu peněžních prostředků na běžných účtech mohou podávat pouze majitelé účtů a osoby, které mají dispoziční právo k těmto účtům. - písemně, - pomocí dálkového přenosu dat (home banking, office banking).

..")

22

NÁSTROJE PLATEBNÍHO STYKU - Bankovní převody (příkaz k úhradě, příkaz k inkasu). - Platební karty. - Šeky. - Směnky.

23

PŘÍKAZ K ÚHRADĚ - největší část tuzemského platebního styku, - majitel účtu dává bance příkaz, aby provedla platbu z jeho účtu ve prospěch účtu jiného subjektu, - rychlý, levný a jednoduchý nástroj. - jednotlivě, hromadný, trvalý příkaz k úhradě. Základní náležitosti: - bankovní spojení plátce a příjemce, částka, splatnost, - konstantní symbol (označuje charakter platby), - variabilní symbol (k identifikace platby u příjemce), - specifický symbol (číselný údaj po dohodě s bankou), - doplňující údaje.

, - variabilní symbol (k identifikace platby u příjemce), - specifický symbol (číselný údaj po dohodě s bankou), - doplňující údaje..")

24

PŘÍKAZ K INKASU - příjemce platby dává bance příkaz, aby na jeho účet byl připsán příslušný obnos, - banka příjemce žádá banku plátce o provedení inkasa z účtu plátce, - majitel účtu – plátce – musí dát souhlas, - je dohodnuto, kdo je oprávněn zadat příkaz k inkasu, může být stanovena i max. částka.

25

PŘÍKAZ K INKASU

26

SMĚNKA - obchodovatelný cenný papír, kterým se výstavce bezpodmínečně zavazuje, že osobě uvedené ve směnce zaplatí ve stanovené době směnečnou sumu (směnka vlastní), popř. v němž výstavce přikazuje třetí osobě (směnečníkovi), aby zaplatila osobě uvedené ve směnce směnečnou sumu za něj (cizí směnka); - používání směnky upravuje zákon č. 191/1950 Sb., směnečný a šekový

, aby zaplatila osobě uvedené ve směnce směnečnou sumu za něj (cizí směnka); - používání směnky upravuje zákon č. 191/1950 Sb., směnečný a šekový.")

27

Náležitosti směnky -Označení listiny jako "směnka" v textu listiny, -Bezpodmínečný příkaz zaplatit částku uvedenou ve směnce, -Jméno toho, kdo má platit - u směnky vlastní je to výstavce, u cizí směnky směnečník, -Splatnost směnky jedním z možných způsobů: -na viděnou - směnka je splatná při předložení, -na určitý čas po viděné - směnka je splatná uplynutím stanoveného času po předložení směnky, -na určitý čas po datu vystavení směnky - směnka je splatná uplynutím stanovené lhůty po datu vystavení směnky, -na určitý den - směnka je splatná v den uvedený na směnce. -Místo, kde má být placeno. Není-li místo uvedeno, směnka je platná, ale místem placení je ze zákona uvedené sídlo nebo bydliště směnečníka. -Datum a místo vystavení směnky. -Vlastnoruční podpis výstavce pod textem listiny.

28

SMĚNKA vlastní

29

SMĚNKA cizí

30

ŠEK - cenný papír, který nahrazuje při placení hotovost, - cenný papír, v němž výstavce šeku přikazuje třetí osobě (šekovníkovi, obvykle bance), aby za něj zaplatila osobě v šeku uvedené určitou částku, - je vždy splatný na viděnou, - používání šeku upravuje směnečný a šekový zákon č. 191/1950 Sb.,

31

PLATEBNÍ KARTY. PLATEBNÍ STYK.

33

PLATEBNÍ KARTY - plastiková karta odpovídající mezinárodním normám, kterou oprávněný držitel může provádět bezhotovostní platby a výběry hotovosti z běžného / úvěrového účtu, k němuž je karta vystavena. Norma ISO 3554 – (rozměr karty: 85,6 x 54,0 x 0,76 mm) Základní náležitosti platební karty: - označení vydavatele platební karty, - jméno držitele karty, - číslo platební karty, - platnost platební karty, - záznam dat (magnetický proužek nebo mikročip).

Základní náležitosti platební karty: - označení vydavatele platební karty, - jméno držitele karty, - číslo platební karty, - platnost platební karty, - záznam dat (magnetický proužek nebo mikročip)..")

34

PLATEBNÍ KARTY První platební karta vydaná v Československu Živnostenskou bankou -1988

35

PLATEBNÍ KARTY - klasifikace Klasifikace dle vydavatele: - platební karty bankovní, - platební karty nebankovní.

36

PLATEBNÍ KARTY - klasifikace Klasifikace dle způsobu zúčtování: debetní karty (debet cards) – s běžným účtem; kreditní karty (credit cards) – s úvěrovým účtem, (revolvingový úvěr); charge karty (charge cards) – obdoba kreditních karet – banka na konci měsíce sestaví vyúčtování, které je splatné jednorázově, z čerpané částky není obvykle účtován úrok.

– s běžným účtem; kreditní karty (credit cards) – s úvěrovým účtem, (revolvingový úvěr); charge karty (charge cards) – obdoba kreditních karet – banka na konci měsíce sestaví vyúčtování, které je splatné jednorázově, z čerpané částky není obvykle účtován úrok.")

37

PLATEBNÍ KARTY - klasifikace Dle způsobu provedení: elektronické, embosované. Dle technologie: s magnetickým proužkem, s čipem, hybridní, laserové.

38

PLATEBNÍ KARTY - klasifikace Dle rozsahu použitelnosti: - pouze v systému vydavatele (uzavřený systém), - v rámci jednoho státu (vnitrostátní systém), - mezinárodně použitelné (otevřený systém).

, - v rámci jednoho státu (vnitrostátní systém), - mezinárodně použitelné (otevřený systém).")

39

Elektronická peněženka - čipová karta, - obsahuje záznam finanční částky, jež může majitel použít, - částka je průběžně doplňována pomocí spec. terminálů.

40

Platební karty v ČR Zdroj: Sdružení pro bankovní karty

41

Platební karty v ČR Zdroj: Sdružení pro bankovní karty

42

Platební karty v ČR Zdroj: Sdružení pro bankovní karty

43

Zdroj: E15. 23.2.2015

44

DOKUMENTÁRNÍ PLATBY Dokumentární akreditiv Dokumentární inkaso

45

PLATEBNĚ ZÚČTOVACÍ BANKOVNÍ PRODUKTY - zabezpečování platebního styku patří mezi nejvýznamnější úkol obchodních bank, platební styk - převod peněžních prostředků mezi jednotlivými subjekty,

46

ROZDĚLENÍ PLATEBNÍHO STYKU z hlediska formy použitých platebních prostředků - hotovostní, - bezhotovostní (Bezhotovostní peníze: mají dematerializovanou podobu a existují pouze ve formě zápisů na účtech) podle teritoria - tuzemský, - zahraniční.

podle teritoria - tuzemský, - zahraniční.")

47

ROZDĚLENÍ PLATEBNÍHO STYKU podle náležitosti průvodních dokumentů - hladké platby, - dokumentární platby.

48

DOKUMENTÁRNÍ PLATBY - platby, které se uskutečňují výhradně oproti předání dokumentů (dispoziční dokumenty - námořní list, skladištní list atp.) - používané zejména v zahraničním obchodě; - s cílem eliminovat riziko nesplacení protistranou; - vývozce vyžaduje, aby měl kontrolu nad zbožím až do okamžiku zaplacení, dovozce, aby platil až po převzetí zboží; - existují mezinárodní pravidla pro užívání dokumentárních plateb – vydává Mezinárodní obchodní komora (Paříž) – UCP 500; URP 522; - v ČR – Občanský zákoník (zákon č. 89/2012 Sb.)

.")

51

Dokumentární akreditiv - představuje písemný závazek banky zaplatit třetí osobě (příjemci akreditivu, dodavateli, vývozci) z účtu příkazce (dovozce) stanovenou částku, pokud příjemce akreditivu bance řádně předloží požadované dokumenty; - Klient - DOVOZCE, na jehož příkaz banka vystavuje akreditiv, získá potřebné dokumenty a obvykle i zboží až po jeho zaplacení!

z účtu příkazce (dovozce) stanovenou částku, pokud příjemce akreditivu bance řádně předloží požadované dokumenty; - Klient - DOVOZCE, na jehož příkaz banka vystavuje akreditiv, získá potřebné dokumenty a obvykle i zboží až po jeho zaplacení!")

52

Dokumentární akreditiv - otevření DOVOZCE (PŘÍKAZCE) VÝVOZCE (BENEFICIENT) BANKA DOVOZCE (otevírá akreditiv) BANKA VÝVOZCE 1 – kupní smlouva + sjednání podmínek akreditivu; 2 – jednání o otevření akreditivu; 3 – oznámení o otevření akreditivu. 3b 1 3a 2

53

Dokumentární akreditiv - použití DOVOZCE (PŘÍKAZCE) VÝVOZCE (BENEFICIENT) BANKA DOVOZCE (otevírá akreditiv) BANKA VÝVOZCE 1 – odeslání zboží; 2 – předání dokumentů; 3 – kontrola dokumentů + platba; 4 – předání dokumentů; 5 – platba; 6 – dovozce platí platby spojené s akreditivem; 7 – dovozce získá dokumenty. 3 1 5 7 6 2 4

54

Dokumentární akreditiv - druhy neodvolatelný akreditiv - neodvolatelný závazek banky poskytnout plnění za sjednaných podmínek; - změnit nebo zrušit lze jen se souhlasem všech zúčastněných stran; odvolatelný akreditiv - může být otevírající bankou kdykoli zrušen nebo změněn (i bez souhlasu ostatních zúčastněných).

.")

55

Dokumentární akreditiv - druhy - nepotvrzený akreditiv, - potvrzený akreditiv, - revolvingový akreditiv.

56

Výhody / nevýhody dokumentárního akreditivu Výhody: - vývozce má garanci banky na zaplacení dohodnuté ceny (po splnění akreditivních podmínek); - dovozce má zajištěno, že po zaplacení získá předmětné dokumenty. Nevýhody: - relativně časově náročné, - pro dovozce spojeno s náklady v podobě provizí bance.

57

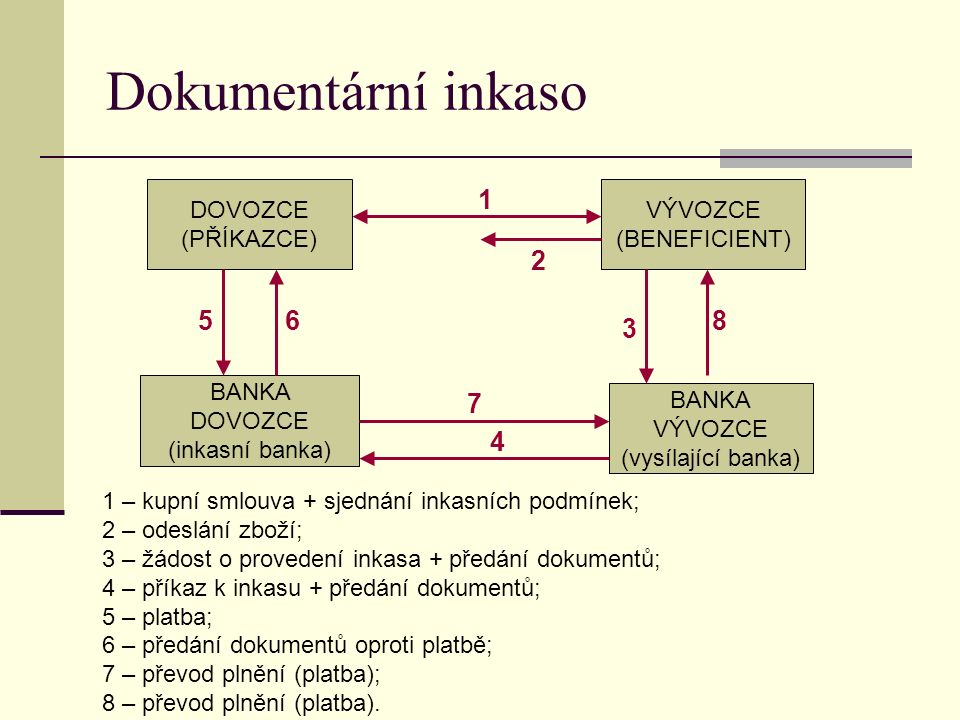

Dokumentární inkaso - představuje platební instrument, kdy vývozce dává příkaz své bance, aby pro něj sama inkasovala (resp. prostřednictvím korespondenční banky) od dovozce (odběratele) příslušnou peněžní částku oproti předání dokumentů; - banka nepřebírá žádný závazek; - pro vývozce představuje vyšší riziko než dokumentární akreditiv (ale riziko je stále nižší než u hladkých plateb);

od dovozce (odběratele) příslušnou peněžní částku oproti předání dokumentů; - banka nepřebírá žádný závazek; - pro vývozce představuje vyšší riziko než dokumentární akreditiv (ale riziko je stále nižší než u hladkých plateb);.")

58

Dokumentární inkaso DOVOZCE (PŘÍKAZCE) VÝVOZCE (BENEFICIENT) BANKA DOVOZCE (inkasní banka) BANKA VÝVOZCE (vysílající banka) 1 – kupní smlouva + sjednání inkasních podmínek; 2 – odeslání zboží; 3 – žádost o provedení inkasa + předání dokumentů; 4 – příkaz k inkasu + předání dokumentů; 5 – platba; 6 – předání dokumentů oproti platbě; 7 – převod plnění (platba); 8 – převod plnění (platba). 8 1 7 65 3 4 2

59

Výhody / nevýhody dokumentárního inkasa Výhody - je levnější než dokumentární akreditiv; Nevýhody - plnění (platba) není bankou garantována.

není bankou garantována.")

60

MEZIBANKOVNÍ PLATEBNÍ SYSTÉMY - umožňuje zúčtování mezi klienty různých bank, - nejprve musí dojít ke zúčtování mezi bankami: přímým spojením (korespondentský plat. systém), prostřednictvím zúčtovací banky (clearingový plat. systém)

, prostřednictvím zúčtovací banky (clearingový plat. systém).")

61

KORESPONDENTSKÝ PLATEBNÍ SYSTÉM - použití především v zahraničním platebním styku, - banky si vzájemně otevírají účty (korespondentské účty) a vytvářejí tzv. síť obchodního spojení, Korespondentské účty: - NOSTRO účet (z ital. ≈ naše) – účet, který má (naše) banka otevřen u jiné banky, - LORO účet (z ital. ≈ vaše) – účet, který vede (naše) banka pro jinou banku; - dle mezinárodních uzancí nejsou zpravidla úročeny.

– účet, který má (naše) banka otevřen u jiné banky, - LORO účet (z ital. ≈ vaše) – účet, který vede (naše) banka pro jinou banku; - dle mezinárodních uzancí nejsou zpravidla úročeny..")

62

KORESPONDENTSKÝ PLATEBNÍ SYSTÉM BANKA A BANKA C BANKA D BANKA F BANKA E BANKA B Zdroj: Dvořák. Bankovnictví pro bankéře a klienty.

63

KORESPONDENTSKÝ PLATEBNÍ SYSTÉM - v praxi není možné, aby každá banka měla přímé spojení se všemi ostatními bankami; - nemá-li přímé spojení, pak platba probíhá nepřímo prostřednictvím jiné banky; - řetězec korespondentských bank = platební cesta;

64

CLEARINGOVÉ PLATEBNÍ SYSTÉMY - použití především ve vnitrostátním platebním styku; - zúčtování plateb probíhá prostřednictvím zúčtovací banky; - banky zapojené do systému mají otevřen svůj nostro účet u zúčtovací banky; - banka tak může mít vázán menší objem prostředků (pouze jeden účet pro platební styk);

;")

65

CLEARINGOVÉ PLATEBNÍ SYSTÉMY BANKA A BANKA B ZÚČTOVACÍ BANKA BANKA E BANKA D BANKA C BANKA F Zdroj: Dvořák. Bankovnictví pro bankéře a klienty.

66

CLEARINGOVÉ PLATEBNÍ SYSTÉMY - založené na netto principu - zúčtovací banka provádí vzájemné zúčtování veškerých plateb za určité období a na konci období připíše kladné saldo plateb / sráží záporné saldo plateb z účtu příslušné banky; - založené na brutto principu - zúčtování se provádí transakce po transakci bez vzájemného kompenzování došlých a odešlých plateb, - každá platba musí být v okamžiku zúčtování kryta.

67

CLEARINGOVÉ PLATEBNÍ SYSTÉMY Zúčtovací banka (clearingová banka) - centrální banka, - komerční banka, - jiná finanční instituce.

- centrální banka, - komerční banka, - jiná finanční instituce.")

68

PLATEBNÍ STYK v ČR Tuzemský platební styk je organizován prostřednictvím clearingového centra ČNB - platební systém CERTIS (Czech Express Real Time Interbank Gross Settlement Systém), - v provozu od roku 1992; - clearingové centrum vede každé bance jeden účet platebního styku (nostro účet), - od roku 2001 jsou příkazy ke zúčtování do clearingového centra předávány na principu elektronické pošty – s digitálními podpisy.

, - v provozu od roku 1992; - clearingové centrum vede každé bance jeden účet platebního styku (nostro účet), - od roku 2001 jsou příkazy ke zúčtování do clearingového centra předávány na principu elektronické pošty – s digitálními podpisy.")

69

PLATEBNÍ SYSTÉM CERTIS - platební styk probíhá především formou příkazů k úhradě, - zúčtovací centrum provádí zúčtování platebních příkazů v reálném čase (založen na brutto principu); - na účtech mezibankovního platebního styku není povoleno záporné saldo; - zůstatky na těchto účtech jsou součástí PMR; - komunikace pouze s centrálami jednotlivých bank.

; - na účtech mezibankovního platebního styku není povoleno záporné saldo; - zůstatky na těchto účtech jsou součástí PMR; - komunikace pouze s centrálami jednotlivých bank.")

70

PLATEBNÍ SYSTÉM TARGET - evropský platební systém ( Trans Automated Real Time Gross Settlement Express Transfer ), - uveden do provozu se zavedením eura v lednu 1999, - platby pouze v euru, - je založen na propojení jednotlivých národních platebních systémů zemí Eurozóny + Dánska, Švédska a GB.

, - uveden do provozu se zavedením eura v lednu 1999, - platby pouze v euru, - je založen na propojení jednotlivých národních platebních systémů zemí Eurozóny + Dánska, Švédska a GB.")

71

SEPA = Single Euro Payments Area (Jednotná oblast pro platby v eurech) oblast, v níž spotřebitelé, podniky a další hospodářské subjekty budou moci provádět a přijímat platby v eurech uvnitř jednotlivých zemí i mezi nimi, a to za stejných podmínek, práv a povinností a bez ohledu na svou zeměpisnou polohu. integrovaný trh pro platební služby, na kterém v rámci eurozóny není rozdílu mezi přeshraničními a vnitrostátními platbami.

72

SEPA Nástroje (prozatím definované): Bezhotovostní úhrady SEPA, přímé inkaso SEPA, rámec SEPA pro platební karty. Výhody SEPA: - Zvýšení konkurence, - Posílení integrace, - Snížení nákladů spojených s platebním stykem, - Zrychlení platebního styku.

73

SWIFT Zahraniční platební styk využívá mezibankovní telekomunikační síť SWIFT (Society for Worldwide Interbank Financial Telecommunication), která byla založena v roce 1973 v Bruselu a v současnosti zahrnuje téměř 8 000 institucí (včetně burz, investičních společností,..); - nejedná se o clearingový systém, banky si pouze předávají různé informace; - pro potřeby korespondentského i clearingového systému plat. styku; - význam především v zahraničním platebním styku.

74

SWIFT - v rámci SWIFTu má každá banka / pobočka svou jedinečnou adresu – kód BIC (Bank Identifier Code); BIC (SWIFT kód) - kód banky abecedními znaky, - kód země, - kód regionu/města, kde má banka sídlo, - kód pobočky banky (nepovinný údaj). např. BIC Komerční banky KOMB CZ PP XXX

75

IBAN IBAN (International Bank Account Number) ; - mezinárodní standard čísel bankovních účtů, - slouží k jednoznačné identifikaci účtu klienta, - používá se výhradně v zahraničním platebním styku, např. CZ34 0600 0000 001 2345 6789

76

FINANČNÍ ARBITR - zákon č. 229/2002 Sb., o finančním arbitrovi, - harmonizace českého právního řádu s EU – vyžaduje rychlé a efektivní řešení sporů mezi bankou a klientem; - řeší spory mezi bankou a klientem např. v případě zpožděných / neuskutečněných plateb, při neúspěšné reklamaci v bance; dále spory mezi vydavateli platebních karet a jejich uživateli – mimosoudní cestou (běžně do 30 dnů); - nález arbitra je vykonatelný. - Finančního arbitra i jeho zástupce volí Poslanecká sněmovna - Mgr. Monika Nedelková

; - nález arbitra je vykonatelný. - Finančního arbitra i jeho zástupce volí Poslanecká sněmovna - Mgr. Monika Nedelková.")

77

FINANČNÍ ARBITR Oblasti řešených sporů: - Platební služby, - Vydávání a výměny elektronických peněz, - Spotřebitelské úvěry, - Kolektivní investování.

78

CASH POOLING nástroj úrokové optimalizace, soustřeďování přebytků (i deficitů) peněžních prostředků na jediném účtu, především pro ekonomicky propojené osoby, reálný / fiktivní cash pooling, víceúrovňové struktury.

peněžních prostředků na jediném účtu, především pro ekonomicky propojené osoby, reálný / fiktivní cash pooling, víceúrovňové struktury.")

79

NETTING varianta cash poolingu, umožňuje vyrovnávat závazky a pohledávky mezi spřízněnými subjekty na netto bázi, i v rámci spřízněných osob dochází k platbám prostřednictvím komerčního bankovního systému – cílem je optimalizace nákladů spojených s platbami, mnohostranný netting – zápočtové centrum.

80

Struktura pohledávek a závazků společností bez nettingu Zdroj: Zajištění kurzového rizika [online]. http://www.businessinfo.cz/cz/clanek/manual-exportera/zajisteni-kurzoveho-rizika/1001370/53409/http://www.businessinfo.cz/cz/clanek/manual-exportera/zajisteni-kurzoveho-rizika/1001370/53409/.

![Struktura pohledávek a závazků společností bez nettingu Zdroj: Zajištění kurzového rizika [online].](http://images.slideplayer.cz/41/11199278/slides/slide_80.jpg)

81

Struktura pohledávek a závazků společností po mnohostranném nettingu Zdroj: Zajištění kurzového rizika [online]. http://www.businessinfo.cz/cz/clanek/manual-exportera/zajisteni-kurzoveho-rizika/1001370/53409/http://www.businessinfo.cz/cz/clanek/manual-exportera/zajisteni-kurzoveho-rizika/1001370/53409/.

![Struktura pohledávek a závazků společností po mnohostranném nettingu Zdroj: Zajištění kurzového rizika [online].](http://images.slideplayer.cz/41/11199278/slides/slide_81.jpg)

Podobné prezentace