Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Mzdy

2

Mzda Mzdu nebo plat dostávají zaměstnanci od svých zaměstnavatelů. Mzdou nebo platem se rozumí peněžitá plnění nebo plnění peněžité hodnoty (naturální mzdy) poskytované zaměstnavatelem zaměstnanci za vykonanou práci. Odměňování za práci zaměstnanců v pracovním poměru je v současné době upraveno přímo v zákoníku práce. Platem jsou odměňování zaměstnanci – státu, územních samosprávných celků (krajů a obcí), státních fondů, příspěvkových organizací...

poskytované zaměstnavatelem zaměstnanci za vykonanou práci. Odměňování za práci zaměstnanců v pracovním poměru je v současné době upraveno přímo v zákoníku práce. Platem jsou odměňování zaměstnanci – státu, územních samosprávných celků (krajů a obcí), státních fondů, příspěvkových organizací....")

3

Druhy mezd časová – odměna za odpracovaný čas úkolová – odměna za odvedenou práci podílová – mzda podílem na zisku fixní – zpravidla plat smíšená – kombinace předešlých druhů

4

Minimální mzda Sociálně-ochranná funkce minimální mzdy má zaměstnance ochránit před chudobou a umožnit mu žít na úrovni skromné hmotné spotřeby a sociálních kontaktů. Zaměstnavatelům má ochranná funkce minimální mzdy zajistit základní rovné podmínky mzdové konkurence (má zabránit mzdovému podbízení domácích i zahraničních pracovních sil). Ekonomicko-kriteriální funkce minimální mzdy vytváří předpoklady pro příjmovou motivaci občanů k vyhledávání, přijetí a vykonávání pracovní činnosti, tj. pro zvýhodnění zaměstnanců prostřednictvím pracovního příjmu vůči osobám se sociálním příjmem. Pro zaměstnavatele představuje minimální mzda nejnižší úroveň nákladů na mzdy zaměstnanců.

. Ekonomicko-kriteriální funkce minimální mzdy vytváří předpoklady pro příjmovou motivaci občanů k vyhledávání, přijetí a vykonávání pracovní činnosti, tj. pro zvýhodnění zaměstnanců prostřednictvím pracovního příjmu vůči osobám se sociálním příjmem. Pro zaměstnavatele představuje minimální mzda nejnižší úroveň nákladů na mzdy zaměstnanců..")

5

Minimální mzda 50,60 Kč/hod odpracovanou zaměstnancem 8500 Kč/měsíc pro zaměstnance odměňovaného měsíční mzdou při týdenní pracovní době 40 hodin 90% z minimální mzdy v případě, že jde o první pracovní poměr zaměstnance ve věku 18 až 21 let, a to po dobu 6 měsíců ode dne vzniku pracovního poměru 80% z minimální mzdy v případě, kdy jde o mladistvého zaměstnance 75% z minimální mzdy v případě, kdy jde o zaměstnance, který je poživatelem důchodu pro invaliditu prvního nebo druhého stupně 50% z minimální mzdy v případě, kdy jde o zaměstnance, který je poživatelem invalidního důchodu pro invaliditu třetího stupně, nebo o mladistvého zaměstnance, který je invalidní ve třetím stupni a nepobírá invalidní důchod pro invaliditu třetího stupně Zdroj: 567/2006 Sb. o minimální mzdě a o nejnižších úrovních zaručené mzdy; Zákoník práce

6

Výpočet mzdy Výše mzdy je zpravidla sjednána v pracovní smlouvě, popř. mzdovém výměru. Krátí se o nutné odvody: zdravotní a sociální pojištění, daň Krátí se za dny neodpracované v daném měsíci z důvodu nepřítomnosti (nemoc, dovolená, státní svátky), za které však náleží náhrada mzdy/nemocenská. Je možné ze mzdy odvádět různé platby (pojištění, stravenky,...).

, za které však náleží náhrada mzdy/nemocenská. Je možné ze mzdy odvádět různé platby (pojištění, stravenky,...)..")

7

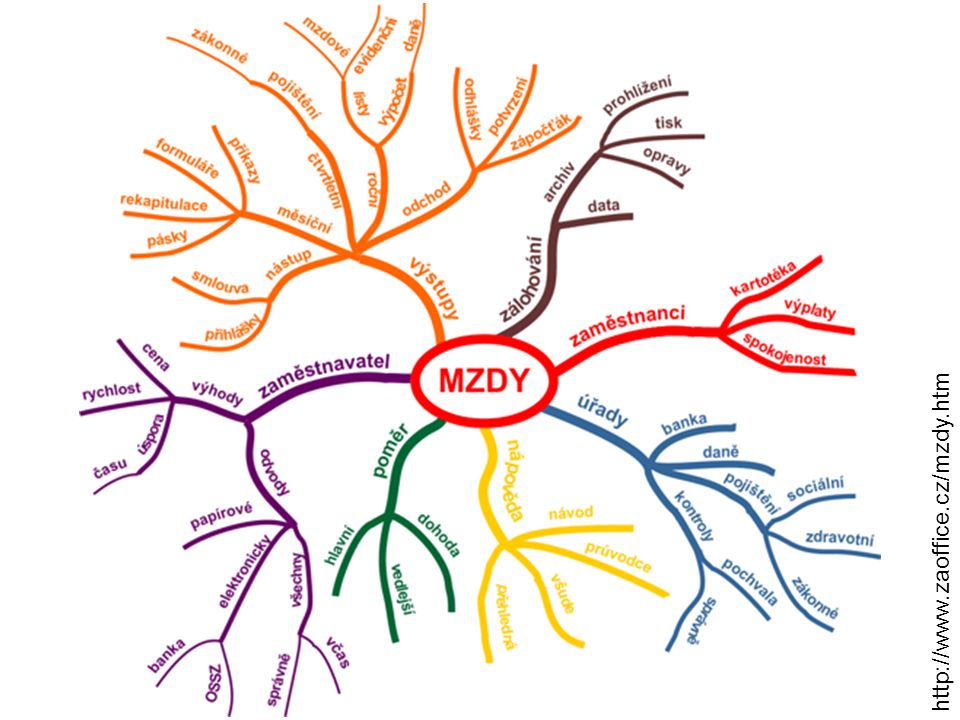

http://www.zaoffice.cz/mzdy.htm

8

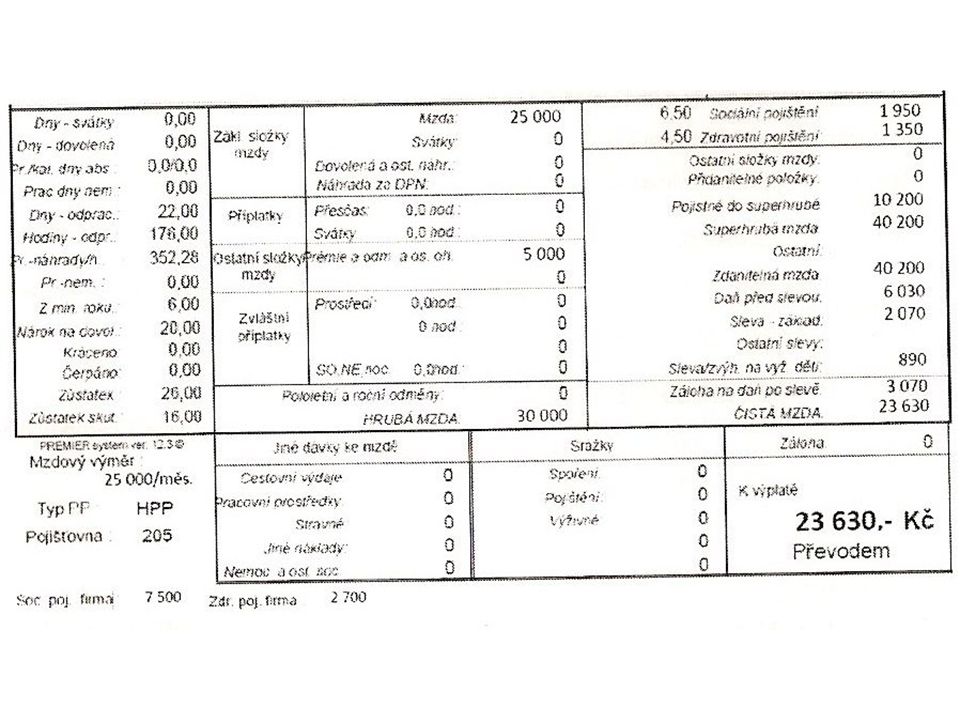

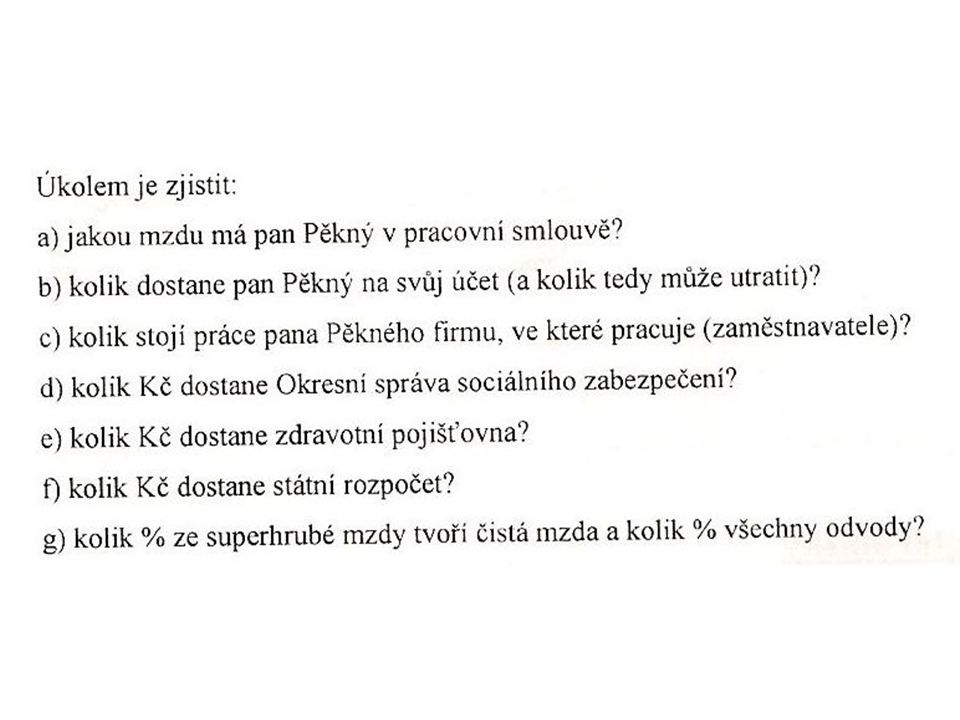

Důležité pojmy Hrubá mzda = základní mzda + osobní ohodnocení, příplatky, prémie a odměny + náhrada mzdy Čistá mzda = hrubá mzda - zákonné srážky (záloha na daň z příjmu, zdravotní a sociální pojištění) Částka k výplatě = čistá mzda - ostatní srážky (např. výživné, spoření) + nemocenské dávky Superhrubá mzda = hrubá mzda spolu + pojistné placené zaměstnavatelem (9 % zdravotní a 25% sociální) – slouží k výpočtu daně z příjmu

+ nemocenské dávky Superhrubá mzda = hrubá mzda spolu + pojistné placené zaměstnavatelem (9 % zdravotní a 25% sociální) – slouží k výpočtu daně z příjmu.")

9

Sociální a zdravotní pojištění a daň

10

Výpočet daně z příjmů záloha na daň z příjmů = 15 % ze superhrubé mzdy – odpočitatelné položky: ROČNĚMĚSÍČNĚ Na poplatníka23 640 Kč2070 Kč Na dítě11 604 Kč 967 Kč Na dítě – držitele průkazu ZTP23 208 Kč Na vyživovanou manželku/manžela24 840 Kč Invalidita I. a II. stupně 2 520 Kč 210 Kč Invalidita III. stupně 5 040 Kč 420 Kč Držitel průkazu ZTP/P 16 140 Kč Student 4 020 Kč 335 Kč

11

Výpočet náhrady mzdy 1. za dovolenou/svátek průměrný denní výdělek za předchozí čtvrtletí (vynásobený počtem dní dovolené/svátku) 2. za nemoc: první 3 dny nemoci neplacené, do 14 dní nemoci platí zaměstnavatel (první 3 dny nemoci 25 %, od 4. dne 60 % průměrné mzdy za minulé čtvrtletí za pracovní dny), od 15. dne stát, resp. OSSZ = dávky nemocenského pojištění (od 15. do 30. dne nemoci 60 %, od 31. do 60. dne 66 %, od 61. dne 72 % z vyměřovacího základu, platí se za kalendářní dny)

2. za nemoc: první 3 dny nemoci neplacené, do 14 dní nemoci platí zaměstnavatel (první 3 dny nemoci 25 %, od 4. dne 60 % průměrné mzdy za minulé čtvrtletí za pracovní dny), od 15. dne stát, resp. OSSZ = dávky nemocenského pojištění (od 15. do 30. dne nemoci 60 %, od 31. do 60. dne 66 %, od 61. dne 72 % z vyměřovacího základu, platí se za kalendářní dny).")

14

Internetové stránky pro výpočet mezd http://www.vypocet.cz/cista-mzda http://www.finance.cz/dane-a-mzda/financni- kalkulacky/mzdovy-kalkulator/http://www.finance.cz/dane-a-mzda/financni- kalkulacky/mzdovy-kalkulator/ http://www.mesec.cz/kalkulacky/vypocet-ciste- mzdy/http://www.mesec.cz/kalkulacky/vypocet-ciste- mzdy/ http://www.vyplata.cz/vypocty/vypocet-ciste- mzdy.php?stayform=truehttp://www.vyplata.cz/vypocty/vypocet-ciste- mzdy.php?stayform=true http://poradna.prace.cz/kalkulacky/vypocet- ciste-mzdy/http://poradna.prace.cz/kalkulacky/vypocet- ciste-mzdy/ http://www.muj-plat.cz/

15

Další příjmy domácnosti

16

Příjmy domácnosti Aktivní: příjmy z podnikání, rodičovský příspěvek Pasivní: pronájem bytu, pozemků,... příjmy z investic (viz dále)

.")

17

Rodičovský příspěvek je dávkou státní sociální podpory poskytovanou rodiči na rodičovské dovolené případně rodiči čerpajícímu neplacené volno k prodloužení péče o dítě do věku čtyř let (případně do 7 nebo do 10 let, jedná-li se o dítě dlouhodobě zdravotně postižené nebo dlouhodobě těžce zdravotně postižené). čerpání rodičovského příspěvku závisí na době, po kterou zůstanete s dítětem doma, buď v základní (do 3 let věku dítěte) nebo ve zvýšené (do 2 let věku dítěte) či snížené výměře (do 4 let věku dítěte) další info na: http://www.babyweb.cz/Clanky/a2927- Jaky-zvolit-rodicovsky-prispevek.aspx http://www.babyweb.cz/Clanky/a2927- Jaky-zvolit-rodicovsky-prispevek.aspx

nebo ve zvýšené (do 2 let věku dítěte) či snížené výměře (do 4 let věku dítěte) další info na: Jaky-zvolit-rodicovsky-prispevek.aspx Jaky-zvolit-rodicovsky-prispevek.aspx.")

18

Výdaje

19

Domácí rozpočet

20

http://www.hypoindex.cz/clanky/z-evropanu-plati-za-bydleni-nejvice-danove.-jak-jsou-na-tom-cesi/

21

Nezbytné a zbytné výdaje

22

Příklad Manželé nakupují šaty ve slevě.

25

Investiční výdaje

26

Co je třeba sledovat na trhu s finančními produkty? 1.jistina – kolik chci investovat/budu dlužit? 2.splatnost – na jak dlouho? 3.úrok – výnos/dluh 4.poplatky – RPSN – roční procentní sazba nákladů (úrok + poplatky) 5.riziko 6.likvidita – možnost získat peníze zpět 7.inflace

5.riziko 6.likvidita – možnost získat peníze zpět 7.inflace.")

27

http :// www.mesec.cz/clanky/zalostna-uroven-financni-gramotnosti/

28

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

30

Vliv inflace

31

6 rad pro investice 1. Začněte co nejdříve 2. Investujte co nejdéle 3. Začněte s co nejvyšší částkou 4. Investujte s co nejvyšším výnosem 5. Investujte pravidelně 6. Diverzifikujte (nedávejte všechna vejce do jedné košatky)

.")

32

Přehled investičních finančních produktů

33

Bankovní produkty Konzervativní investice: nízké riziko, nízký výnos (často nepokryje ani inflaci)

")

34

Peníze v bance Běžný účet – nutný pro solventnost (schopnost platit běžné platby), nízký (do 0,5 %) úrok, poplatky (zde pouze nutnou finanční rezervu) Termínované vklady – bezrizikové, nízký úrok (často nepokryje inflaci), omezená likvidita Spořící účty - díky vyšší úrokové sazbě zhodnocujete své peníze více než na běžném účtu; vklad na spořícím účtu je ze zákona pojištěn (nízké riziko); možnost využití automatických převodů z a na běžný účet; založení, vedení i výpisy z účtu zdarma; řada bank nepoužívá žádnou výpovědní lhůtu, tudíž peníze jsou neustále k dispozici; řada bank nabízí spořící účet bez nutnosti nebo jen s velice nízkým minimálním vkladem; řada bank nabízí možnost přístupu na spořící účet pomocí elektronického bankovnictví

, nízký (do 0,5 %) úrok, poplatky (zde pouze nutnou finanční rezervu) Termínované vklady – bezrizikové, nízký úrok (často nepokryje inflaci), omezená likvidita Spořící účty - díky vyšší úrokové sazbě zhodnocujete své peníze více než na běžném účtu; vklad na spořícím účtu je ze zákona pojištěn (nízké riziko); možnost využití automatických převodů z a na běžný účet; založení, vedení i výpisy z účtu zdarma; řada bank nepoužívá žádnou výpovědní lhůtu, tudíž peníze jsou neustále k dispozici; řada bank nabízí spořící účet bez nutnosti nebo jen s velice nízkým minimálním vkladem; řada bank nabízí možnost přístupu na spořící účet pomocí elektronického bankovnictví")

35

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

36

Stavební spoření

37

Období spořící – klient ukládá určité částky a stát mu k nim poskytuje státní podporu. Státní podpora formou zálohy – ta je aktuálně 15% z naspořené částky v daném roce, maximálně však 2 000 Kč. Vklady stavebního spoření jsou pojištěny. Po uplynutí zákonem stanovené minimální doby spoření (zpravidla 6 let). Nedodržení lhůty – ztráta nároku na státní podporu. Od 1.1. 2011 jsou úrokové příjmy ze stavebního spoření zdaněny 15 % daní.

. Nedodržení lhůty – ztráta nároku na státní podporu. Od jsou úrokové příjmy ze stavebního spoření zdaněny 15 % daní..")

38

Odpovězte na otázky Naspořené prostředky je možné použít na jakékoliv účely. Maximální státní podpora činí 150 Kč měsíčně. Stavební spoření může mít založeno více členů rodiny. Při zakládání stavebního spoření určujeme cílovou částku, kterou chceme naspořit. Na jedno spoření je účelné spořit max. 20 000 Kč ročně. Úvěr ze stavebního spoření je možné použít i na jiné účely než na bydlení. Prostředky musíme ukládat minimálně 6 let. Jakýkoliv úvěr je možné získat až po dvou letech spoření.

39

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

40

Stavební spoření 1.Není 6 let dlouhá doba? Pokud uzavíráte stavební spoření, je to „na 6 let“. Resp. 6 let musíte vydržet, pokud chcete mít nárok na státní podporu. Jestli máte nějaké cíle s kratším horizontem, měli byste na ně mít jiné peníze, než které hodláte uložit na stavební spoření. Jinak byste se mohli dostat do situace, kdy budete mít peníze na stavebním spoření „nedobytné“ a budete je potřebovat jinde. Například pokud plánujete za 2 nebo 3 roky vybavovat byt, kupovat auto, platit dětem studia a podobně, musíte na to mít peníze jinde než na stavebním spoření. 2. Není 6 let moc krátká doba? Stavební spoření přináší zajímavé zhodnocení v horizontu 6 let. Pokud budete na stavební spoření spořit delší dobu, bude jeho výnosnost klesat. Pro dobu spoření 6 let vychází výnosnost necelých 6 % p.a. Pro dobu spoření 10 let výnosnost klesá ke 4 % p.a. Jestli máte dlouhodobé cíle (např. studia dětí nebo spoření na stáří), měli byste na ně mít jiné peníze, než jaké ukládáte na stavební spoření. Pravidelné, dlouhodobé investice např. do podílových fondů vám přinesou vyšší výnos než zmiňované stavební spoření.

, měli byste na ně mít jiné peníze, než jaké ukládáte na stavební spoření. Pravidelné, dlouhodobé investice např. do podílových fondů vám přinesou vyšší výnos než zmiňované stavební spoření..")

41

Stavební spoření 3. Co se starou smlouvou? U smluv, které běží déle než 6 let, klesá jejich výnosnost. Je na nich totiž naspořeno např. 150 000 Kč a z nich inkasujete úrok. (Např. 2 %) Jestli vám tyto peníze mají sloužit jako likvidní rezerva a budete je brzo potřebovat, pokračujte ve staré smlouvě dále. Až budete peníze potřebovat, tak je můžete vybrat. Jestli ale peníze dlouho potřebovat nebudete, je lepší je vybrat a investovat na delší dobu. Budete mít šanci na vyšší výnos. Abyste inkasovali státní podporu, založte si novou smlouvu. 4. Jakou zvolit cílovou částku? Pokud budete smlouvu používat na spoření, je pro vás nejlepší co nejnižší cílová částka. Ale zase taková, abyste ji během 6 let nepřespořili. (To znamená cca 180 000 Kč, maximálně 200 000 Kč.) Z výše cílové částky se typicky platí poplatek za uzavření smlouvy a to ve výši 1 %. Proto nižší cílová částka pro vás znamená na počátku úsporu nákladů. 5. Šetřete na poplatcích Využijte různých slev a akcí, které stavební spořitelny nabízejí (např. sleva na vstupním poplatku, pokud smlouvu uzavřete přes internet). Můžete tak ušetřit nemalé peníze.

Jestli vám tyto peníze mají sloužit jako likvidní rezerva a budete je brzo potřebovat, pokračujte ve staré smlouvě dále. Až budete peníze potřebovat, tak je můžete vybrat. Jestli ale peníze dlouho potřebovat nebudete, je lepší je vybrat a investovat na delší dobu. Budete mít šanci na vyšší výnos. Abyste inkasovali státní podporu, založte si novou smlouvu. 4. Jakou zvolit cílovou částku. Pokud budete smlouvu používat na spoření, je pro vás nejlepší co nejnižší cílová částka. Ale zase taková, abyste ji během 6 let nepřespořili. (To znamená cca Kč, maximálně Kč.) Z výše cílové částky se typicky platí poplatek za uzavření smlouvy a to ve výši 1 %. Proto nižší cílová částka pro vás znamená na počátku úsporu nákladů. 5. Šetřete na poplatcích Využijte různých slev a akcí, které stavební spořitelny nabízejí (např. sleva na vstupním poplatku, pokud smlouvu uzavřete přes internet). Můžete tak ušetřit nemalé peníze..")

42

Fondy peněžního trhu Konzervativní investice: nízké riziko, nízký výnos

43

Fondy peněžního trhu v ČR až 40% všech investic do fondů efektivní alternativou k termínovaným účtům kolísavost ceny jejich podílového listu je velice nízká. nízký potenciál výnosu (v dlouhém horizontu dokáží pokrýt inflaci, případně přinést jen něco málo nad ní) slouží k uchování kupní síly peněz fondy investují do krátkodobých dluhopisů a pokladničních poukázek (emitované státem a národními institucemi x firemní se objevují, ale jsou více rizikové) www.finance.cz

slouží k uchování kupní síly peněz fondy investují do krátkodobých dluhopisů a pokladničních poukázek (emitované státem a národními institucemi x firemní se objevují, ale jsou více rizikové)")

44

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

45

Zajištěné fondy Konzervativní investice: garance proti ztrátě, nízký výnos

46

Zajištěné fondy pro ty, co nemají rádi riziko vzdají se části možného zisku za garanci toho, že jejich investice bude mít 100% návratnost investice je proti ztrátě pojištěna všechny mají předem vymezenou dobu investice (2 až 5 let) nepřináší příliš vysoké zisky (pouze několik procent) – v podstatě lepší termínovaný vklad www.finance.cz

nepřináší příliš vysoké zisky (pouze několik procent) – v podstatě lepší termínovaný vklad")

47

Dluhopisové fondy Poměrně konzervativní investice: vyšší výnos i vyšší riziko

48

Dluhopisové fondy z pohledu rizikovosti řadí hned za fondy peněžního trhu. potenciál výnosu je vyšší, stejně tak je však vyšší i riziko, které investoři podstupují. jsou určeny pro investory s delším investičním horizontem, který by měl dosahovat minimálně tří a více let (fondy peněžního trhu 1 rok) rizikovost tkví v dlouhodobosti (čím delší tím vyšší, ale vyšší i výnos) a v bonitě emitenta (schopnost vydavatele dluhopisu splatit) www.finance.cz

rizikovost tkví v dlouhodobosti (čím delší tím vyšší, ale vyšší i výnos) a v bonitě emitenta (schopnost vydavatele dluhopisu splatit)")

49

Akciové fondy

50

Vysoké riziko, vysoký potenciál zisku Akciové fondy jsou pro investora nejrizikovější, ale v dlouhodobém horizontu také nejziskovější. Portfolio manažer akciového fondu nakupuje za peníze vybrané od investorů akcie firem, o kterých si myslí, že se jim v budoucnu bude dařit. Hodnota akcií klesá a stoupá, ale z dlouhodobé perspektivy (za posledních padesát let v Evropě a více než osmdesát let v USA) rostou. Růstový trend akcií vychází z logiky akciových společností, jejichž hlavním cílem je dosažení zisku, který inkasuje akcionář (tedy akciový fond, jako vlastník akcií, jeho prostřednictvím všichni podílníci akciového fondu). www.finance.cz

rostou. Růstový trend akcií vychází z logiky akciových společností, jejichž hlavním cílem je dosažení zisku, který inkasuje akcionář (tedy akciový fond, jako vlastník akcií, jeho prostřednictvím všichni podílníci akciového fondu).")

51

Diverzifikace jako výhoda podílového fondu Investor, který si koupil akcii jednoho konkrétního titulu, nese riziko špatného výběru. Může se stát, že neměl štěstí a přestože se většině firem daří, zrovna s tou jeho to jde z kopce, hodnota akcie vybrané firmy klesá, přestože ostatní jdou nahoru. Obranou je rozložení portfolia, tzv. diverzifikace. Investor nekoupí velký balík jednoho akciového titulu, ale například akcie deseti různých firem z různých odvětví. Když jedna zklame, ostatní můžou celkovou investici ještě zachránit. Nevýhodou pro drobného investora jsou vysoké transakční náklady. Při nákupu zaplatí desetkrát poplatek obchodníku s cennými papíry, který jeho jménem konkrétní akcie na burze nakupuje. Náklady diverzifikace lze elegantně obejít investicí do otevřeného podílového fondu akciového typu. www.finance.cz

52

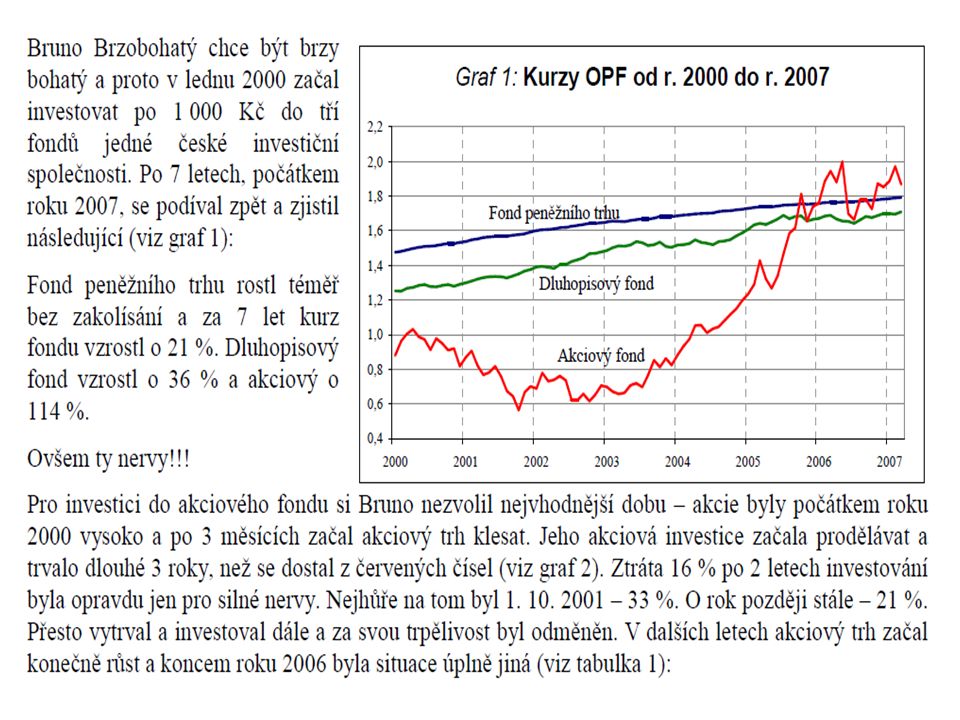

Příklad 1 Srovnání výnosů investic do akciových, dluhopisových a peněžních fondů.

55

Příklad 2 Srovnání investic do akciových fondů s méně rizikovými investicemi do stavebního spoření a penzijního připojištění.

58

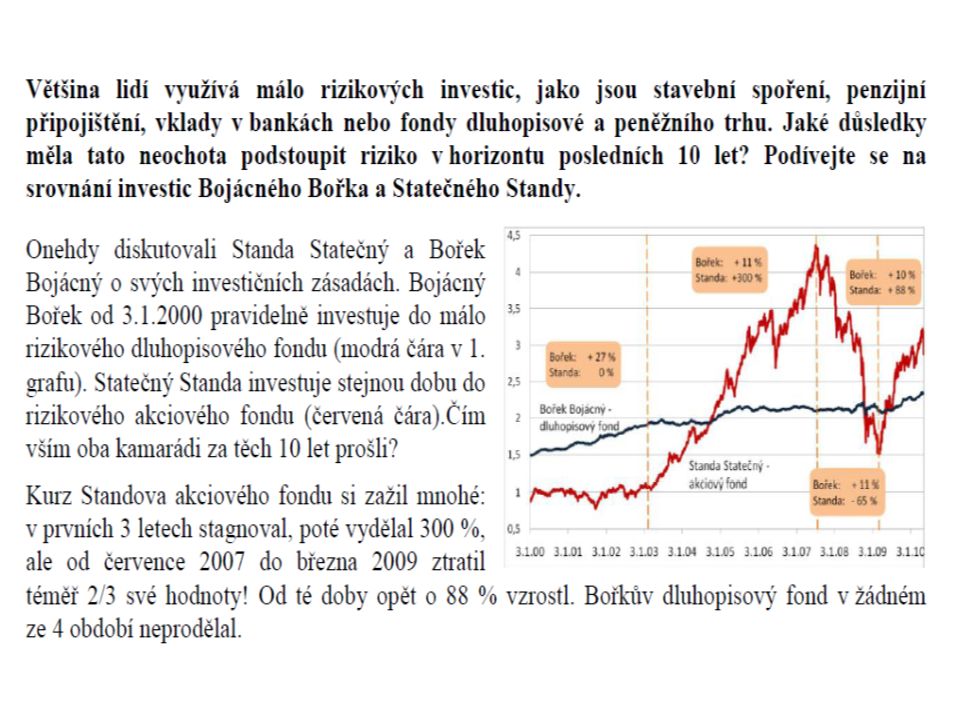

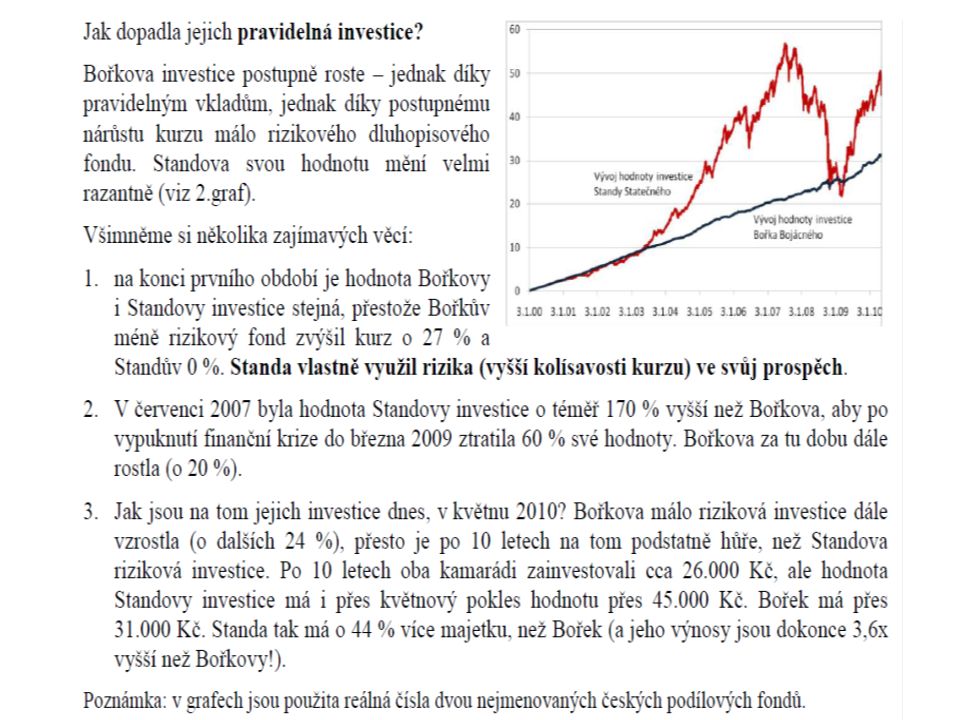

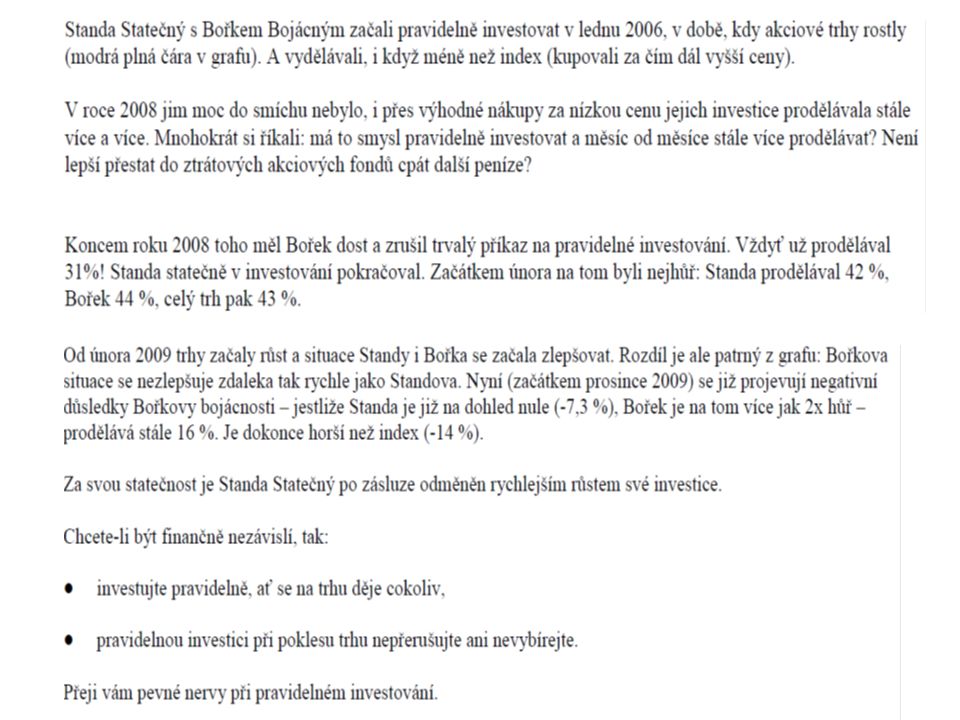

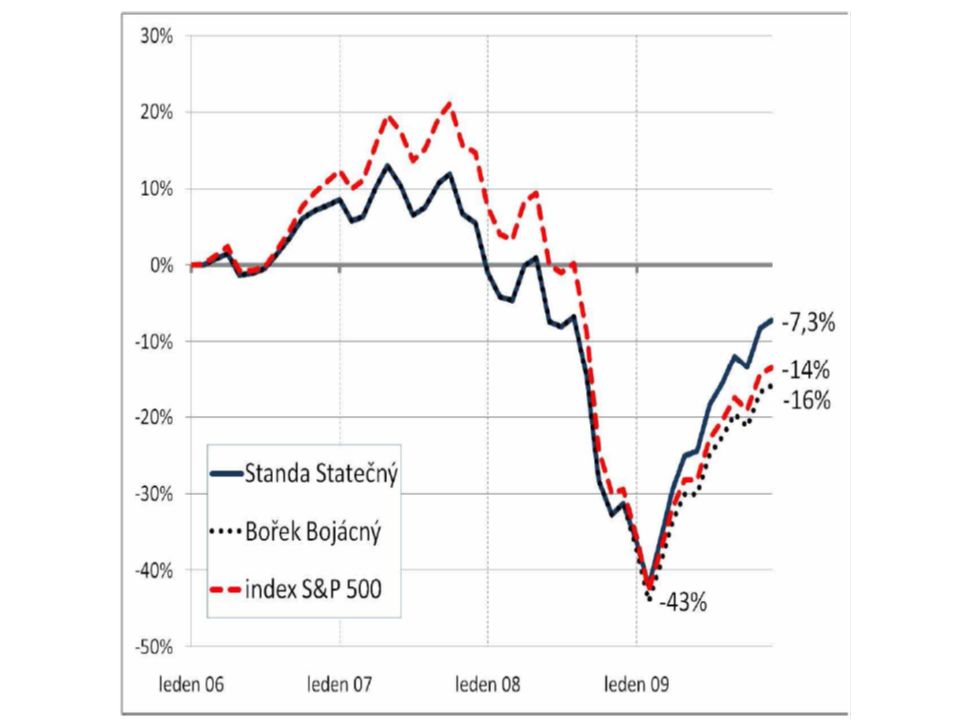

Příklad 3 Bořek a Standa investují oba do akciových fondů. V době poklesu však Bořek přestal investovat.

61

Akciové fondy - shrnutí považován za nejlepší finanční produkt na trhu (viz investiční teploměr) x avšak velmi rizikový riziko je možné do určité míry snížit dlouhodobým a pravidelným investováním: viz příklady při poklesu je třeba nakupovat a při vzestupu prodávat (na tomto pravidle je založena spekulace), avšak je to vhodné pravidlo i pro dlouhodobé investice (zbrkle neprodávat při poklesu ani nepřestávat investovat) – nesmíme se rozhodovat emocionálně, ale podle plánu (viz Rady investorům 11 a 12)

x avšak velmi rizikový riziko je možné do určité míry snížit dlouhodobým a pravidelným investováním: viz příklady při poklesu je třeba nakupovat a při vzestupu prodávat (na tomto pravidle je založena spekulace), avšak je to vhodné pravidlo i pro dlouhodobé investice (zbrkle neprodávat při poklesu ani nepřestávat investovat) – nesmíme se rozhodovat emocionálně, ale podle plánu (viz Rady investorům 11 a 12)")

62

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

63

Smíšené fondy Pro ty, kteří chtějí investovat a nechtějí se starat

64

Smíšené fondy investují do akcií, dluhopisů a peněžního trhu zároveň a vytváří tak portfolio investora v jednom jediném fondu diverzifikace má pomoci snížit investiční riziko a zároveň maximálně vydělat investiční strategie (poměr nákupu na akciových a peněžních trzích) fondu určuje jeho výnos a riziko zkušený investor si vytváří svůj vlastní „smíšený“ fond sám (kombinací investic na dluhopisových, peněžních a akciových trhů) www.finance.cz

fondu určuje jeho výnos a riziko zkušený investor si vytváří svůj vlastní „smíšený fond sám (kombinací investic na dluhopisových, peněžních a akciových trhů)")

65

Fondy fondů

66

Klasický podílový fond totiž nakupuje jednotlivé cenné papíry a v portfoliu jich má typicky kolem 50-100. Fond fondů ale volí jinou cestu – místo konkrétních akcií či dluhopisů nakupuje do svého portfolia podílové listy jiných fondů, takže tím dochází v podstatě k jakési diverzifikaci na druhou. Snižuje se tak riziko, resp. zvyšuje se rozložení rizik. Nevýhodou je možnost zvýšení nákladů (platíme v podstatě dvakrát za vedení fondu). www.finance.cz

.")

67

Finanční zázemí a dlouhodobá stabilita Zkušenosti a schopnosti managementu fondu Informační otevřenost Image fondu Marketingová strategie Dodržování etických principů Zhodnocení Poplatky Kritéria pro výběr investičního fondu www.finance.cz

68

Dluhy

69

Dobrý a špatný dluh Půjčit si jen na to, co můžeme prodat. Určitě si nepůjčíme peníze na kartu a pak budeme sázet a doufat, že nějaká sázka vyjde. Zadlužme se jen do výše prodejní (neboli tržní) hodnoty majetku, na který si půjčujeme. Špatný dluh je dluh, díky kterému nám výdaje rostou rychleji než příjmy. Výdaje na luxus. Dobrý dluh je dluh, který nám pomáhá bohatnout.

hodnoty majetku, na který si půjčujeme. Špatný dluh je dluh, díky kterému nám výdaje rostou rychleji než příjmy. Výdaje na luxus. Dobrý dluh je dluh, který nám pomáhá bohatnout..")

70

Struktura dluhů v ČR http://www.unicreditbank.cz/cz/o-bance/tiskove-centrum/tiskove-zpravy/archiv.html?view=421

71

Hypotéka

72

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

73

Hypotéka Hypotékou neboli hypotečním úvěrem je dlouhodobý účelový úvěr, zajištěný zástavním právem k nemovitosti. úvěr zpravidla určený na bydlení (koupě nemovitosti, financování výstavby, přístavby, vestavby, nástavby nemovitosti, modernizace nemovitostí či rekonstrukce apod.) tzv. americká hypotéka, kterou je v podstatě možné získat na cokoliv. Při pořízení hypotéky se ručí hodnotou zastavené nemovitosti až do výše 80–90% obvyklé ceny zastavené nemovitosti (minimálně v hodnotě 100 000 Kč).

tzv. americká hypotéka, kterou je v podstatě možné získat na cokoliv. Při pořízení hypotéky se ručí hodnotou zastavené nemovitosti až do výše 80–90% obvyklé ceny zastavené nemovitosti (minimálně v hodnotě Kč)..")

74

Délka splatnosti a výše hypotéky Základní otázky: Na jak dlouho si vzít hypotéku? - čím delší, tím lepší hypotéka Do jaké výše nemovitosti si vzít hypotéku? - hypotéka na 100 %, vlastní úspory investovat (na základě investičního teploměru)

.")

75

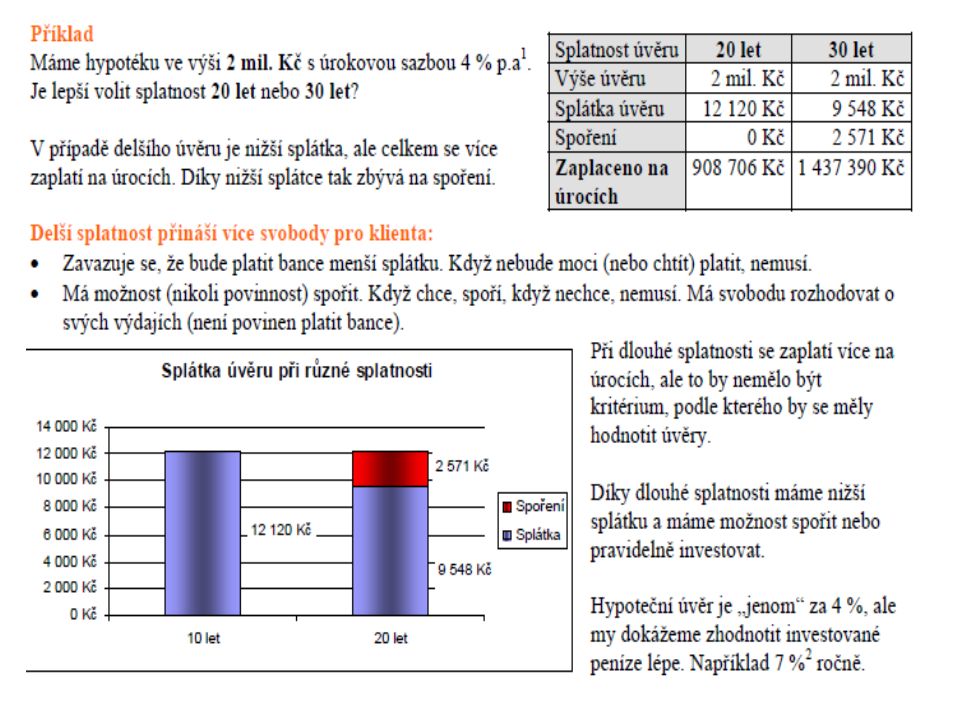

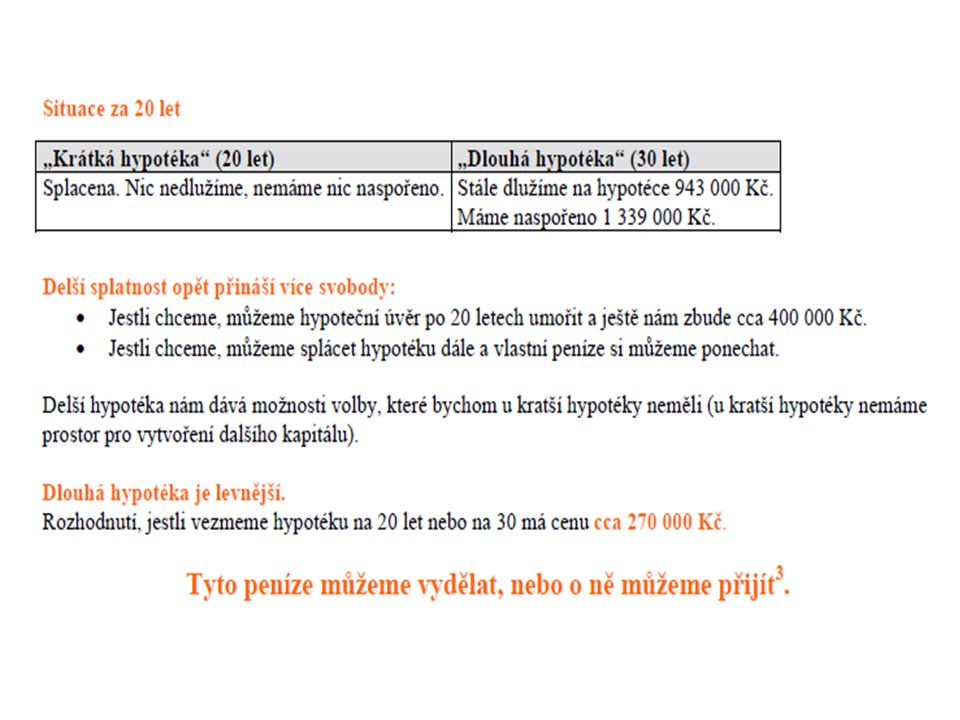

Příklad 1 Volíme mezi dlouhodobou a krátkodobou hypotékou

78

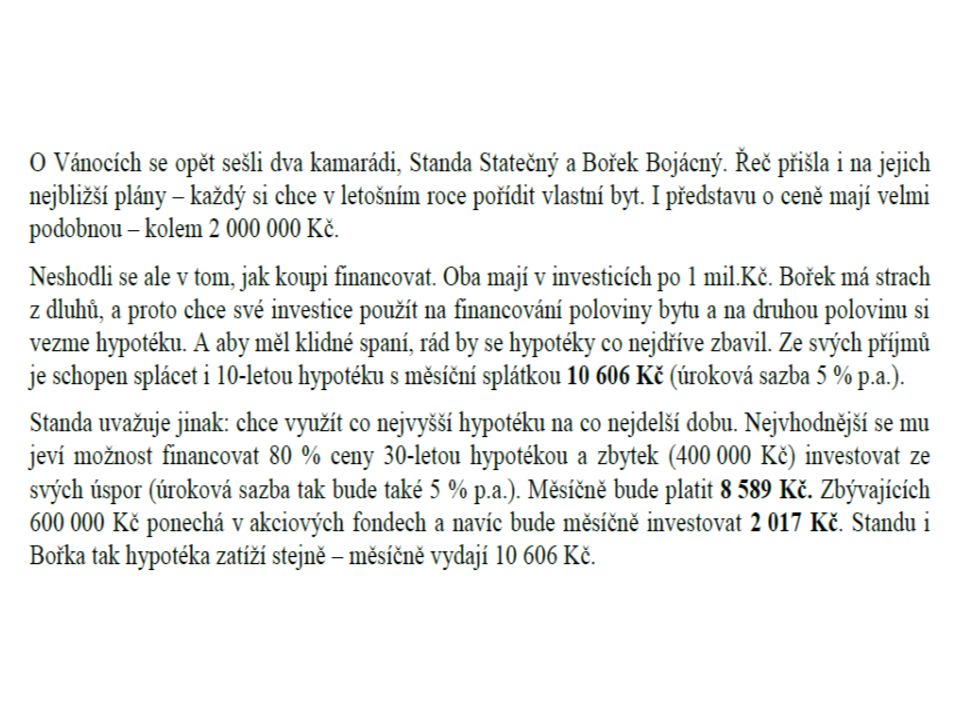

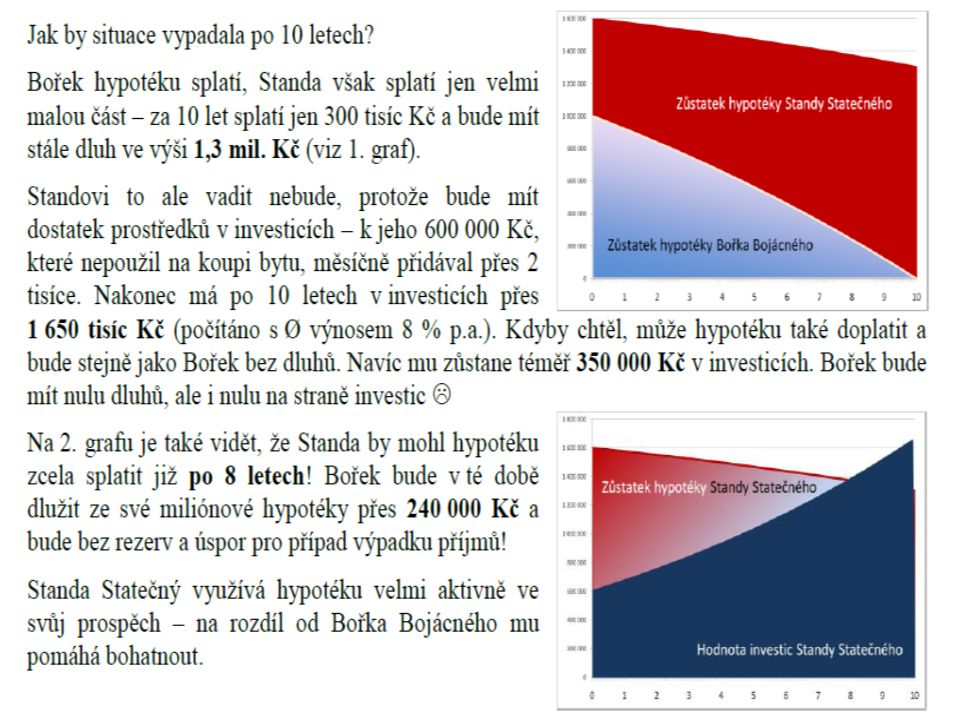

Příklad 2 Nejen, že volíme mezi dlouhodobou a krátkodobou hypotékou, ale také zvažuje, jak využít svých úspor.

81

Fixace počet let, po které zůstane nezměněná naše úroková sazba. úročení úvěru se totiž mění podle aktuálních úrokových sazeb. krátkodobé fixace jsou vhodné pro lidi, kteří jsou ochotní riskovat a doufají, že se úrokové sazby sníží (při zvýšení jsou schopni vyšší částku pokrýt) a dlouhodobé fixace jsou výhodnější pro ty, kteří se obávají vyšší splátky (jejich domácí rozpočet je napjatý a nemohli by si dovolit pokrýt zvýšení splátky). v době, kdy se mění fixace, můžeme doplatit zbytek obnosu (jindy sankce) pozor na konec fixačního období, banky někdy rády zhoršují podmínky. V tom případě se vyplatí refinancování hypotéky (přejít ke konkurenci, která nám dá lepší podmínky).

a dlouhodobé fixace jsou výhodnější pro ty, kteří se obávají vyšší splátky (jejich domácí rozpočet je napjatý a nemohli by si dovolit pokrýt zvýšení splátky). v době, kdy se mění fixace, můžeme doplatit zbytek obnosu (jindy sankce) pozor na konec fixačního období, banky někdy rády zhoršují podmínky. V tom případě se vyplatí refinancování hypotéky (přejít ke konkurenci, která nám dá lepší podmínky)..")

82

Příklad 3 Výhodné fixace na 1 a 10 let.

83

Roční fixace mají tu vlastnost, že jsou v dlouhodobém průměru levnější než fixace delší. Pokud máte 20letou hypotéku, bude 20 ročních fixací levnějších, než když zvolíte čtyři pětileté nebo dvě desetileté. V České republice jsou ale v tuto chvíli nejvyužívanější tříleté nebo pětileté. Je to dobře? Odpověď zní jasně: Ne. Proč? V horizontu tří až pěti let může dojít k významnějšímu růstu inflace, a tím pádem i růstu úrokových sazeb. A během té doby přitom nemáte příliš možností na měnící se ekonomické podmínky reagovat. Netvrdíme, že určitě bude vyšší inflace a vyšší úrokové sazby. Myslíme si ale, že toto riziko reálně hrozí, proto se na něj chceme připravit. Nechceme se dostat do situace, kdy se po pěti letech sejdeme s klienty a budeme jim vyřizovat hypotéku například za osm procent, nebo dokonce více.

84

Jakou fixaci u nově zakládaných hypoték zvolit? V současné době doporučujeme 2 varianty: Varianta č. 1 Roční fixace je v současnosti výhodnější i přesto, že je o trochu dražší. Roční fixace znamená, že za rok budeme moci o fixaci znovu rozhodnout a budeme se moci zařídit podle aktuální situace na trhu. Krize (snad) bude minulostí a trhy se budou vracet do normálních kolejí. Varianta č. 2 Dalším tipem je fixace na deset let, ale s možností předčasného splacení úvěru. Tuto variantu doporučujeme těm, kdo si nemohou vzít roční fixaci. To jsou například ti, pro které splátka hypotéky představuje více než 50 procent jejich příjmu a kde by zvýšení sazeb bylo velmi rizikové. Dále nedoporučujeme roční fixaci tomu, kdo měl už dnes problémy se splněním požadavků banky. Pokud by totiž banky zpřísnily kritéria nebo pokud by se situace klienta o trochu zhoršila, neměl by možnost refinancovat, a přejít tak k případné výhodnější nabídce. Desetiletá sazba je o něco vyšší než sazby na tři nebo na pět let. To prodraží hypotéku o 383 korun měsíčně na každý milion úvěru. Máme ale jistotu, že budeme mít možnost držet si dnešní sazbu i v případě, že by úrokové sazby na trhu výrazně rostly.

bude minulostí a trhy se budou vracet do normálních kolejí. Varianta č. 2 Dalším tipem je fixace na deset let, ale s možností předčasného splacení úvěru. Tuto variantu doporučujeme těm, kdo si nemohou vzít roční fixaci. To jsou například ti, pro které splátka hypotéky představuje více než 50 procent jejich příjmu a kde by zvýšení sazeb bylo velmi rizikové. Dále nedoporučujeme roční fixaci tomu, kdo měl už dnes problémy se splněním požadavků banky. Pokud by totiž banky zpřísnily kritéria nebo pokud by se situace klienta o trochu zhoršila, neměl by možnost refinancovat, a přejít tak k případné výhodnější nabídce. Desetiletá sazba je o něco vyšší než sazby na tři nebo na pět let. To prodraží hypotéku o 383 korun měsíčně na každý milion úvěru. Máme ale jistotu, že budeme mít možnost držet si dnešní sazbu i v případě, že by úrokové sazby na trhu výrazně rostly..")

85

Zdroje KOŘENÝ, Karel: Dobrý a špatný dluh. http://www.kfp.cz/page.php?page=dluhy&article=63 13. 3. 2011 http://www.kfp.cz/page.php?page=dluhy&article=63 KOŘENÝ, Karel: 13 největších chyb investorů. Rada investorům č. 5. Špatně využívají hypotéky. http://www.kfp.cz/files/prilohy/1263239766.pdf 13. 3. 2011http://www.kfp.cz/files/prilohy/1263239766.pdf KOŘENÝ, Karel: 13 největších chyb investorů. Rada investorům č. 6. Ignorují časovou hodnotu peněz. http://www.kfp.cz/files/prilohy/1265658643.pdf 13. 3. 2011http://www.kfp.cz/files/prilohy/1265658643.pdf KOŘENÝ, Karel: 13 největších chyb investorů. Rada investorům č. 7. Nevnímají inflaci. http://www.kfp.cz/files/prilohy/1272312958.pdf 13. 3. 2011http://www.kfp.cz/files/prilohy/1272312958.pdf KOŘENÝ, Karel: Dlouhá hypotéka je lepší. http://www.kfp.cz/files/prilohy/1169062860.pdf 13. 3. 2011 http://www.kfp.cz/files/prilohy/1169062860.pdf SYROVÝ, Petr: Jak dobře využívat hypotéky. http://www.kfp.cz/files/prilohy/1159207835.pdf 13. 3. 2011 http://www.kfp.cz/files/prilohy/1159207835.pdf SYROVÝ, Petr: Delší splatnost hypotečního úvěru. http://www.kfp.cz/page.php?page=dluhy&article=47 13. 3. 2011 http://www.kfp.cz/page.php?page=dluhy&article=47 Cesta k finanční svobodě. Studijní materiály firmy KFP, s.r.o. 1. 3 Rozpočet domácnosti. 1. 3. 1 Příjmy a výdaje domácnosti. s. 2. 6. 3 Investování, 6. 3. 5 Investiční teploměr. s. 4. Jak vysokou hypotéku doporučovat klientům? Proč je 100%ní hypotéka levnější? http://www.kfp.cz/files/prilohy/1161957299.pdf 13. 3. 20011http://www.kfp.cz/files/prilohy/1161957299.pdf

86

Úvěr ze stavebního spoření

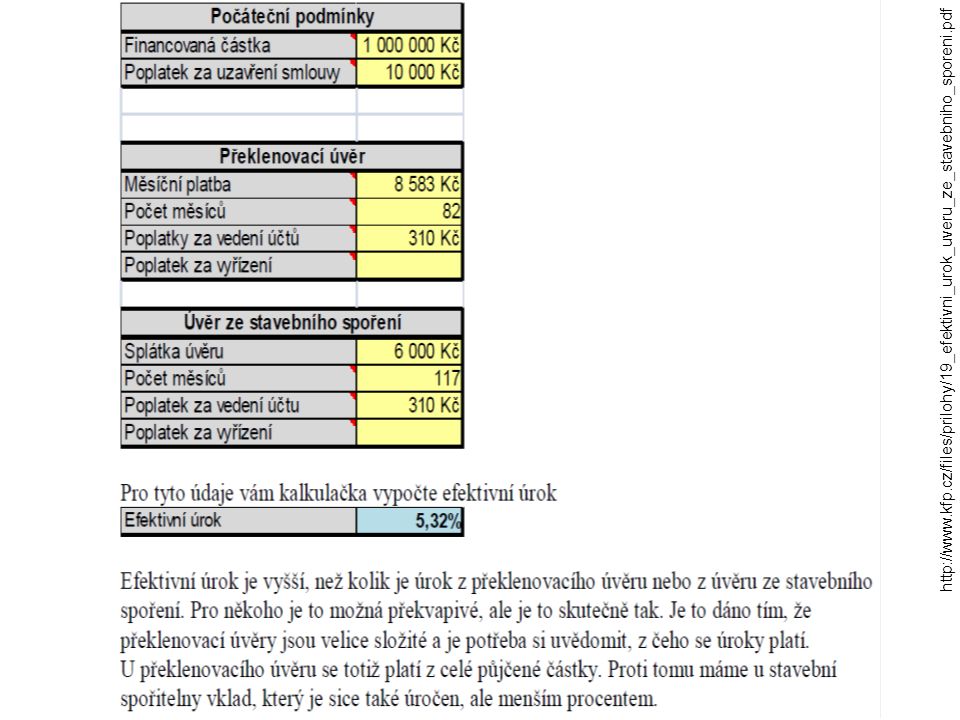

87

stavební spořitelny nabízejí stále více vedle spoření také úvěry vzhledem ke státní podpoře stavebního spoření je omezen několika podmínkami: dvouletá čekací lhůta (zpravidla naspořeno 30-50 %), poměrně malé částky tzv. překlenovacího úvěru (při naspoření 160 000 Kč, získáme úvěr 400 000 Kč), někdy potřeba ručitele, poplatky výhody: možnost získat řádný úvěr s poměrně výhodným úrokem (3-5 % p.a), možnost kdykoliv splatit bez sankcí (x hypotéky)

, někdy potřeba ručitele, poplatky výhody: možnost získat řádný úvěr s poměrně výhodným úrokem (3-5 % p.a), možnost kdykoliv splatit bez sankcí (x hypotéky).")

88

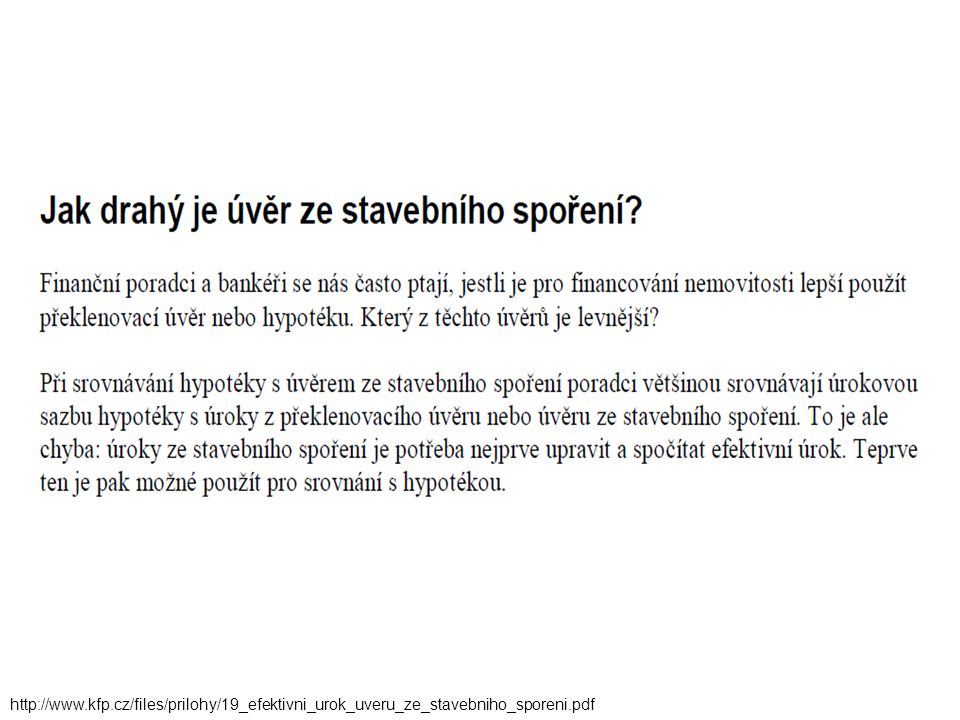

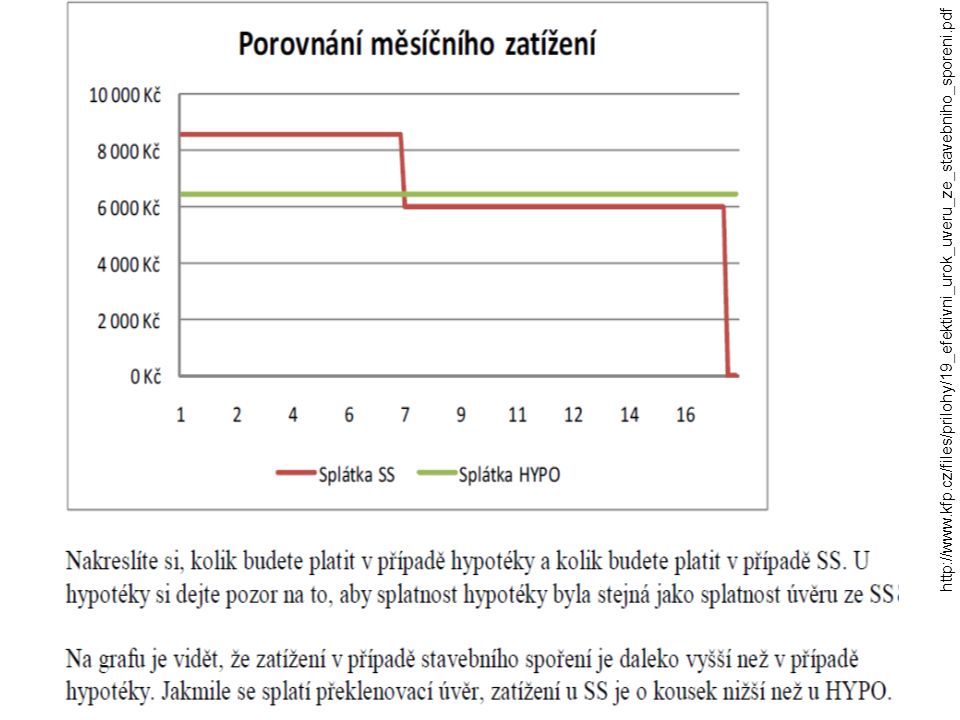

Příklad: srovnání hypotéky a úvěru ze stavebního spoření Hypotéka se zdá být výhodnější.

89

http://www.kfp.cz/files/prilohy/19_efektivni_urok_uveru_ze_stavebniho_sporeni.pdf

92

Leasing

93

Finanční leasing Specifická formu pronájmu, na jehož konci se pronajímaná věc může nebo nemusí stát součástí majetku klienta. Věc zůstává po celou dobu leasingu ve vlastnictví leasingové společnosti.

94

Operativní leasing od finančního leasingu liší zejména tím, že předmět nájmu (nejčastěji vozidlo) zůstává ve vlastnictví leasingové společnosti i po skončení smlouvy to umožňuje leasingovým společnostem započítat do splátek pouze rozdíl mezi pořizovací a zůstatkovou hodnotou předmětu nájmu díky tomu, klient během leasingu zaplatí pouze reálně amortizovanou část ceny předmětu nájmu

zůstává ve vlastnictví leasingové společnosti i po skončení smlouvy to umožňuje leasingovým společnostem započítat do splátek pouze rozdíl mezi pořizovací a zůstatkovou hodnotou předmětu nájmu díky tomu, klient během leasingu zaplatí pouze reálně amortizovanou část ceny předmětu nájmu")

95

Příklad využití leasingu S leasingem se dá pracovat podobně jako s hypotékou (využijeme vlastní zdroje k investicím a potřebnou věc koupíme na leasing)

")

96

Příklad Chceme koupit auto za 300 000 Kč a máme úspory 300 000 Kč. Můžeme se rozhodnout - půjdeme a zaplatíme auto hotově anebo využijeme leasing. Při 60 splátkách po 4 400 Kč a při počáteční akontaci 60 000 Kč zaplatíme navíc 4 % ročně. Na druhou stranu při využití leasingu můžeme investovat zbylých 240 000 Kč (původní úspory mínus akontace). Pokud investujeme a získáme-li během 5 let výnos 8 % ročně, budeme mít po pěti letech 353 000 Kč. Naopak pokud bychom koupili auto za hotové a měsíčně bychom investovali 4 400 Kč při stejném zhodnocení, měli bychom jen 323 000 Kč, což je o 30 000 Kč méně. Zvolený leasing je v tomto případě dobrým dluhem.

. Pokud investujeme a získáme-li během 5 let výnos 8 % ročně, budeme mít po pěti letech Kč. Naopak pokud bychom koupili auto za hotové a měsíčně bychom investovali Kč při stejném zhodnocení, měli bychom jen Kč, což je o Kč méně. Zvolený leasing je v tomto případě dobrým dluhem..")

97

Spotřebitelské úvěry

98

Spotřebitelský úvěr Krátkodobá půjčka na menší částku peněz fyzickým osobám a domácnostem, které slouží k nákupu spotřebních předmětů, k zaplacení služeb.

99

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

100

Spotřebitelský úvěr Spotřebitelské úvěry fungují velmi jednoduše. V případě nebankovních společností si zákazník vybere v obchodě zboží a pokud má s sebou požadované doklady, podepíše okamžitě smlouvu o úvěru. V případě, že má zájem o spotřebitelský úvěr od banky, musí počítat s poněkud náročnějším a zdlouhavějším vyřizováním. Úvěr splácí pravidelnými měsíčními splátkami, jejich výše závisí na hodnotě úvěru a době splácení.

101

Spotřebitelský úvěr bankovní spotřebitelské úvěry: nižší úročení (10-16 %), nutné vyřídit žádost u nebankovních společností: úrok (23-25 %), smlouva o úvěru se dá uzavřít přímo v obchodě a zboží rovnou převzít. Povinností bývá zaplatit část ceny zboží na místě. Časté jsou systémy 5 x 5, nebo 10 x 10. Při nákupu zaplatíte navýšení, zpravidla deset procent z pořizovací ceny, skutečnou cenu zboží pak splácíte v pěti nebo deseti rovnoměrných splátkách. Podmínky pro poskytnutí spotřebitelského úvěru se u jednotlivých společností liší. Obecným pravidlem, společným pro všechny, je nutnost být občanem České republiky (nebo cizincem s trvalým pobytem v ČR) a mít takový příjem umožňující splácet. Podmínky závisí i na výši úvěru. Žádáte - li o vyšší částku, bývá požadován ručitel, případně zástava. Prodejci dražších spotřebních předmětů - především bílé i černé elektroniky a nábytku - potvrzují, že na splátky prodávají zhruba třetinu zboží.

a mít takový příjem umožňující splácet. Podmínky závisí i na výši úvěru. Žádáte - li o vyšší částku, bývá požadován ručitel, případně zástava. Prodejci dražších spotřebních předmětů - především bílé i černé elektroniky a nábytku - potvrzují, že na splátky prodávají zhruba třetinu zboží..")

102

Spotřebitelský úvěr zákon č. 321/2001 Sb., o některých podmínkách sjednávání spotřebitelského úvěru smlouva sjednávající spotřebitelský úvěr musí být uzavřena písemně a musí obsahovat určité zákonem stanovené náležitosti (mimo jiné výši úvěru; údaje o výši a splatnosti každé jednotlivé splátky a případných dalších plateb; hodnotu ukazatele RPSN; stanovení podmínek změny RPSN, které nesmí být závislé pouze na vůli věřitele; informace o sankcích pro případ neplnění povinností sjednaných smlouvou; ustanovení o právu na předčasné splacení úvěru; způsob placení; a další).

..")

103

Než si vezmete spotřební úvěr stránky České obchodní inspekce obsahující rady: http://www.coi.cz/cs/spotrebitel/nez-si-vezmete-spotrebitelsky- uver.htmlhttp://www.coi.cz/cs/spotrebitel/nez-si-vezmete-spotrebitelsky- uver.html a kalkulačku pro výpočet RPSN http://www.coi.cz/uver_kalkulacka/sazba130data.htm http://www.penize.cz/kalkulacky/RPSN http://www.finance.cz/uvery-a-pujcky/financni- kalkulacky/splatkovy-kalkulator/http://www.finance.cz/uvery-a-pujcky/financni- kalkulacky/splatkovy-kalkulator/ http://www.vypocitat.cz/vypocet/uverova-kalkulacka/ http://kalkulacky.idnes.cz/cr_uverova-kalkulacka.php

104

Příklady https://www.cetelem.cz/osobni-pujcka/spocitejte- si/online-pujcka-kalkulacka.html http://www.provident.cz/pages/Vypocet_09 http://www.csob.cz/cz/Csob/Formulare-a- kalkulacky/Stranky/CSOB-Pujcky-orientacni- propocty.aspx?utm_source=google&ids=uverov a-kalkulacka&utm_content=jednoduchy- vypocet&datum=010209&utm_medium=cpc&ut m_campaign=pujcky&gclid=CO3n_Nrc- KcCFVUj3wodL1jNrQ

105

Rady ke spotřebitelským úvěrům pečlivě zvážit, zda a na co je nutné si půjčit půjčit si u banky nebo ověřit společnost, u které si budu půjčovat!!! (obchodní rejstřík online, internetové diskuze) srovnat RPSN (viz www.coi.cz)www.coi.cz pozor na to, co podepisujete!!! (nepodepisujte nic, čemu nerozumíte!!!) pozor na neprůhledné podmínky pozor na vysoké náklady za vyřízení nebankovní instituce nad sebou nemají takový dohled jako banky

srovnat RPSN (viz pozor na to, co podepisujete!!. (nepodepisujte nic, čemu nerozumíte!!!) pozor na neprůhledné podmínky pozor na vysoké náklady za vyřízení nebankovní instituce nad sebou nemají takový dohled jako banky.")

106

Podvody společnost přislíbí půjčku, vybere poplatky za zřízení, ale částku nepošle, často ještě vymáhá splátky společnost vyjednává o úvěru na zelené lince, která je nadstardně zpoplatněna (95 Kč/min.) – hovor může psát až 10.000 Kč pozor na text drobným písmem!!!

– hovor může psát až Kč pozor na text drobným písmem!!!")

107

Dluhy na bankovních kartách

108

Druhy bankovních karet Debetní platební karta při platbě čerpá klient vlastní finanční prostředky na běžném účtu v bance u některých účtů možnost čerpání kontokorentu. Kreditní karta při platbě čerpá klient úvěr (kredit), který je úročen úrokovou sazbou (většinou uváděna v měsíčním vyjádření, protože se jedná o krátkodobý úvěr)

, který je úročen úrokovou sazbou (většinou uváděna v měsíčním vyjádření, protože se jedná o krátkodobý úvěr).")

109

Kontokorent Povolené překročení stavu účtu. Čerpání a splácení je jen na vás, jen maximální lhůta. Úroky vysoké, ale nižší než u kreditních karet. Použití především k financování krátkodobých výkyvů příjmů a výdajů.

110

( http://finweb.ihned.cz/moje-penize/c1-21342120-pomucka-pro-poradce-investicni-teplomer )

")

111

Kreditní karta Kreditní karty se od karet debetních liší ve způsobu čerpání finančních prostředků. Zatímco debetní kartou můžete čerpat až do výše svého zůstatku na účtu (či do výše kontokorentu), kreditní kartou čerpáte výhradně na úvěr. Kreditní karta není vázána na běžný účet, ale na samostatný úvěrový účet. Bezúročné období se na našem trhu pohybuje od 40 do 76 dnů. splátka: buď jednorázová nebo na splátky (min. 5-10 % dlužné částky) vysoký úrok kolem 20 % p.a. poplatky: kreditní karty jsou zpoplatněny, drahý výběr hotovosti

, kreditní kartou čerpáte výhradně na úvěr. Kreditní karta není vázána na běžný účet, ale na samostatný úvěrový účet. Bezúročné období se na našem trhu pohybuje od 40 do 76 dnů. splátka: buď jednorázová nebo na splátky (min % dlužné částky) vysoký úrok kolem 20 % p.a. poplatky: kreditní karty jsou zpoplatněny, drahý výběr hotovosti.")

112

Bezúročné období doba, během které můžete svůj dluh na kreditní kartě uhradit bez jakéhokoli úroku. Banky u délky bezúročného období uvádějí slůvko "až" z toho důvodu, že ji počítají od prvního dne měsíce. Platí zpravidla jen pro bezhotovostní platby. Při výběru hotovosti úrok počítán ihned. Pokud je bezúročné období 55 dnů a vy použijete kreditní kartu první den v měsíci, máte na splacení celkového dluhu na kartě ještě 25 dnů z následujícího měsíce a celkové bezúročné období je skutečně 55 dnů. Pokud však na kreditku nakoupíte poslední den v měsíci, máte na úhradu dluhu opět 25 dnů z následujícího měsíce, ovšem bezúročné období se vám zkrátí pouze na 25 dnů. http://finance.idnes.cz/prosvihnout-bezurocne-obdobi-u-kreditky-je-stale-drazsi-pkw-/bank.asp?c=A110324_140826_bank_bab

114

Roční úroková sazba u kreditních karet Banka Výše úrokové sazby Citibank 22,80 - 29,99 % (podle typu karty) Česká spořitelna 18,70 - 23,88 % (podle typu služby) ČSOB 19,90 % GE Money Bank 21,48 - 23,88 % (podle typu karty) Komerční banka 19,90 - 21,90 % (podle typu karty) LBBW Bank 18,48 % mBank 14,80 - 23,80 % (podle výše ročního poplatku za kartu) Poštovní spořitelna 20,90 % Raiffeisenbank 17 - 25,08 % (podle typu karty) UniCredit Bank 15,96 - 23,40 % (podle typu karty) Volksbank 19,10 % Cetelem 22,68 % Home Credit 26,28 % (11,88 % pro vyčerpanou částku nad 30 tisíc korun) http://finance.idnes.cz/prosvihnout-bezurocne-obdobi-u-kreditky-je-stale-drazsi-pkw-/bank.asp?c=A110324_140826_bank_bab http://finance.idnes.cz/prosvihnout-bezurocne-obdobi-u-kreditky-je-stale-drazsi-pkw-/bank.asp?c=A110324_140826_bank_bab

Česká spořitelna 18, ,88 % (podle typu služby) ČSOB 19,90 % GE Money Bank 21, ,88 % (podle typu karty) Komerční banka 19, ,90 % (podle typu karty) LBBW Bank 18,48 % mBank 14, ,80 % (podle výše ročního poplatku za kartu) Poštovní spořitelna 20,90 % Raiffeisenbank ,08 % (podle typu karty) UniCredit Bank 15, ,40 % (podle typu karty) Volksbank 19,10 % Cetelem 22,68 % Home Credit 26,28 % (11,88 % pro vyčerpanou částku nad 30 tisíc korun) c=A110324_140826_bank_bab c=A110324_140826_bank_bab")

115

Výhody bezúročné období od 40 do 76 dnů na bezhotovostní platby může sloužit jako krátkodobá trvalá rezerva kreditní kartu lze využít i v zahraničí, získáte lepší kurzy, než při hotovostní platbě možnost měsíčních splátek bonusy: za pohyb na kartě (0,5-2 %), pojištění, prodloužení záruční doby na zboží zakoupené kartou, služby, slevy nepotřebujete účet v bance, kreditní karta je zcela nezávislá můžete se pojistit proti nesplácení úvěru z důvodu ztráty zaměstnání, nemoci, úrazu nebo smrti

, pojištění, prodloužení záruční doby na zboží zakoupené kartou, služby, slevy nepotřebujete účet v bance, kreditní karta je zcela nezávislá můžete se pojistit proti nesplácení úvěru z důvodu ztráty zaměstnání, nemoci, úrazu nebo smrti")

116

Nevýhody vysoká úroková sazba!!! měsíční poplatky za vedení karty, resp. úvěrového účtu absence internetového náhledu na karetní transakce během účetního období absence dokoupitelných služeb (např. pojištění úvěru, cestovní pojištění apod.)

.")

117

Registry

119

Přínos registrů informace z registrů umožňují značně urychlit proces pro posuzování žádostí u úvěrových obchodů pomáhají lépe plánovat a odhadovat rizikovost klientů umožňují rozpoznat podvodné jednání a předejít refinancování špatných klientů

120

Registr BRKI Bankovní registr klientských informací Provozovatel: CBCB (Czech Banking Credit Bureau, a.s.) Bankovní členové : 21 bank

Bankovní členové : 21 bank")

121

Registr NRKI Nebankovní registr klientských informací Provozovatel: LLCB (Leasing & Loan Credit Bureau) Nebankovní členové: splátkové a leasingové společnosti

Nebankovní členové: splátkové a leasingové společnosti")

122

SOLUS Negativní informace o klientech. Kteří neplní své smluvní závazky tzn. jsou v prodlení Nebankovní registr 25 členů: splátkové společnosti, leasingové, operátoři, banky atd.

123

CRÚ Centrální registr úvěrů Provozovatel: Česká národní banka Bankovní členové: banky

124

INSOLVENCE Insolvenční rejstřík – informační systém veřejné správy (ministerstvo spravedlnosti) Obsahuje seznam insolvenčních správců a dlužníků a je veřejně dostupný

Obsahuje seznam insolvenčních správců a dlužníků a je veřejně dostupný")

125

Návod na oddlužení

126

1. Zjistěte skutečnou výši dluhu. Dokud nevíte, kolik přesně dlužíte, problémy s dluhy nikdy nepřekonáte. Ať si vaši klienti schovávají každou složenku, výpis z úvěrového účtu, které se týkají všech úvěrových produktů, které mají (kreditní karty, spotřebitelské úvěry, leasingy atd.). Sečtěte celkovou výši dluhu a pak jej začněte splácet. Začněte od splátek, které měly být zaplaceny již dávno. Pak seřaďte úvěry podle úrokové sazby a splácet začněte od toho nejdražšího (s nejvyšší úrokovou sazbou). A nebo můžete nejprve splatit kreditku s nejmenším dluhem - povzbudí vás to do dalšího úsilí. 2. Zbavte se kreditních karet. Kreditní karty představují největší nebezpečí – nakupování s nimi je tak snadné, přitom mají jedny z nejvyšších úrokových sazeb. Buď se jich tedy nadobro zbavte a nebo je alespoň uložte na nějaké bezpečné místo, daleko od peněženky a internetu. Jakmile je splatíte, můžete zvážit, kterou z nich si ponechat pro případ potřeby jako formu likvidní rezervy (nápověda: měla by to být karta s nejnižší úrokovou sazbu).

. Sečtěte celkovou výši dluhu a pak jej začněte splácet. Začněte od splátek, které měly být zaplaceny již dávno. Pak seřaďte úvěry podle úrokové sazby a splácet začněte od toho nejdražšího (s nejvyšší úrokovou sazbou). A nebo můžete nejprve splatit kreditku s nejmenším dluhem - povzbudí vás to do dalšího úsilí. 2. Zbavte se kreditních karet. Kreditní karty představují největší nebezpečí – nakupování s nimi je tak snadné, přitom mají jedny z nejvyšších úrokových sazeb. Buď se jich tedy nadobro zbavte a nebo je alespoň uložte na nějaké bezpečné místo, daleko od peněženky a internetu. Jakmile je splatíte, můžete zvážit, kterou z nich si ponechat pro případ potřeby jako formu likvidní rezervy (nápověda: měla by to být karta s nejnižší úrokovou sazbu)..")

127

3. Začněte sledovat útraty. Přichází čas pro sestavení rozpočtu domácnosti. Po dobu 1 měsíce podrobně sledujte všechny výdaje domácnosti a na konci měsíce je roztřiďte do jednotlivých kategorií (potraviny, doprava, bydlení atd.). Pak identifikujte položky, bez kterých se domácnost obejde. Tyto zbytečné výdaje eliminujte. A veškeré úspory, které vám na konci měsíce zbudou, použijte na splacení dluhu. 4. Při refinancování hypotéky si vyjednejte lepší podmínky. Pokud vaši klienti splácí hypotéku a blíží se čas refinancování, začněte s bankou vyjednávat výhodnější úročení. Pokud banka na snížení úrokové sazby nepřistoupí, oslovte další banky (jednoduchý návod, jak na to, najdete v našem audio kurzu). 5. Pokuste se domluvit s úvěrovými společnostmi. Kontaktujte úvěrové společnosti, kterým dlužíte a pokuste se s nimi domluvit na úpravě splátkového kalendáře, odkladu splátek nebo snížení úrokové sazby. Vyjednávání může být těžké, ale než aby o pohledávku přišla, sama raději na dohodu přistoupí.

. Pak identifikujte položky, bez kterých se domácnost obejde. Tyto zbytečné výdaje eliminujte. A veškeré úspory, které vám na konci měsíce zbudou, použijte na splacení dluhu. 4. Při refinancování hypotéky si vyjednejte lepší podmínky. Pokud vaši klienti splácí hypotéku a blíží se čas refinancování, začněte s bankou vyjednávat výhodnější úročení. Pokud banka na snížení úrokové sazby nepřistoupí, oslovte další banky (jednoduchý návod, jak na to, najdete v našem audio kurzu). 5. Pokuste se domluvit s úvěrovými společnostmi. Kontaktujte úvěrové společnosti, kterým dlužíte a pokuste se s nimi domluvit na úpravě splátkového kalendáře, odkladu splátek nebo snížení úrokové sazby. Vyjednávání může být těžké, ale než aby o pohledávku přišla, sama raději na dohodu přistoupí..")

128

6. Používejte hotovost. Při placení místo karty raději používejte hotovost. Více tak ucítíte hodnotu utrácených peněz. A když už se bez karty neobejdete, nastavte si alespoň max. denní limity čerpání. A pozor na kontokorent, který umožňuje jít do mínusu – ideálně jej zrušte, váš účet se nedostane do záporných čísel. 7. Nakupování plánujte dopředu. Napište si seznam věcí, které potřebujete nakoupit a v obchodě pak nekupujte nic, co na seznamu není. Ubráníte se tak impulzivnímu nakupování věcí, které nepotřebujete. Samozřejmě nejde o vyčerpávající seznam. Nicméně tato opatření mohou pomoci dostat se ze zadlužení. Jakmile se to povede, je třeba zamezit, abyste se časem opět nedostali do stejných potíží a nepropadli utrácení. Nyní je nejvhodnější čas pro finanční plán, spoření a investice.

129

Pojištění

130

Pojištění osob zdravotní a sociální penzijní připojištění životní úrazové cestovní odpovědnosti za škody komerční zdravotní pojištění pojištění právní ochrany

131

Pojištění majetku pojištění domácnosti a nemovitosti povinné ručení/havarijní pojištění odpovědnosti za škody

132

Zákonné pojištění zdravotní a sociální pojištění – strháváno ze mzdy zdravotní pojištění odváděno do příslušné zdravotní pojišťovny sociální pojištění odváděno do OSSZ (Okresní správa sociálního zabezpečení) pojištění vozidla, tzv. povinné ručení odváděno jednotlivým pojišťovnám

133

Penzijní připojištění www.mesec.cz

134

Penzijní připojištění Penzijní připojištění se státním příspěvkem bylo vytvořeno proto, aby stát podpořil, s ohledem na demografický vývoj, individuální spoření občanů na penzi. Penzijní připojištění je základním produktem pro zajištění občanů ve stáří, pokud se nechtějí spoléhat jen na státní penzi

135

Specifika 18 let s trvalým pobytem na území ČR. připojištění pouze u jednoho fondu v jeden okamžik státní podpora (od 50 do 150 Kč) daňové úlevy (vztahují se na výši měsíčního příspěvku účastníka přesahující 500 Kč) plnění: penze nebo jednorázová částka (před ukončením spořením tzv. odbytné)

daňové úlevy (vztahují se na výši měsíčního příspěvku účastníka přesahující 500 Kč) plnění: penze nebo jednorázová částka (před ukončením spořením tzv. odbytné).")

136

Hlavní výhody státní příspěvek od 50 do 150 Kč měsíčně daňová úspora při měsíční úložce převyšující 500 Kč zaměstnavatel může příspěvek na vaše penzijní připojištění odečíst ze svého daňového základu až do výše 3 % vašeho vyměřovacího základu doplňkové programy v podobě zvýhodněných pojištění nebo spořících platebních karet

137

Nevýhody nízké zhodnocení penzijních fondů i přes státní příspěvky a daňové výhody nepokrývá inflaci, celkově je velmi nízké nízká likvidita: po dobu spoření nelze s vkladem bez sankce a ztráty státních příspěvků nakládat vklady nejsou pojištěny!!!

138

Rady k penzijnímu připojištění Penzijní připojištění se doporučuje používat pro investování na 15 let a méně. Na tuto „krátkou“ dobu má penzijní připojištění dobrý výnos. Pro dobu investice nad 15 let nám výnos penzijního připojištění nepřijde moc zajímavý, proto ho doporučujeme místo dluhopisových investic. Rozhodně ne jako náhradu pravidelných investic do akciových nebo smíšených fondů. Další situace, kdy doporučujeme penzijní připojištění, je tehdy, pokud na „penzijko“ přispívá zaměstnavatel.

139

Životní pojištění www.mesec.cz

140

Životní pojištění Zajištění pro případ úmrtí, trvalých následků úrazu nebo pro případ pracovní neschopnosti by mělo být součástí finanční strategie každého, který potřebuje zajistit své blízké. Naopak, pokud toto zajištění nepotřebuje, je životní pojištění zbytečné. Mimo to může působit i jako spořící nebo investiční nástroj podle typu produktu a podílu rizikové, spořící či investiční složky.

141

Druhy životního pojištění 1. Kapitálové životní pojištění je pojištění se spořením bez možnosti ovlivnit, do čeho je spořící složka investována (rozhoduje o tom pojišťovna). 2. Investiční životní pojištění je pojištění se spořením s možností ovlivnit, do jakého typu aktiv je spořící složka investována (rozhoduje o tom klient). 3. Rizikové životní pojištění je prosté krytí rizika smrti bez spoření.

. 2. Investiční životní pojištění je pojištění se spořením s možností ovlivnit, do jakého typu aktiv je spořící složka investována (rozhoduje o tom klient). 3. Rizikové životní pojištění je prosté krytí rizika smrti bez spoření..")

142

Rady k životnímu pojištění Výnos z kapitálového i investičního životního pojištění je na konci zdaněn srážkovou daní (dnes 15 %). To je v porovnání s investicemi do fondů nevýhoda, neboť u investic do fondů je po 6-ti měsících výnos od daně osvobozen. Rovněž struktura poplatků je u kapitálového a investičního životního pojištění méně výhodná než u investic do podílových fondů. Vzhledem ke zdanění, poplatkům a vyšší odměně pro zprostředkovatele je šetření na nezávislost touto formou výrazně dražší než přímé investice do fondů. Kapitálové životní pojištění (se spořením) je cca 4 a vícekrát dražší než rizikové životní pojištění (bez spoření). Proto pojišťovat se kapitálovým pojištěním je drahé!

je cca 4 a vícekrát dražší než rizikové životní pojištění (bez spoření). Proto pojišťovat se kapitálovým pojištěním je drahé!.")

143

Rady k životnímu pojištění Jedinečnou výhodou kapitálového, investičního a rizikového životního pojištění oproti ostatním finančním produktům je zproštění od placení pojistného v případě úplné invalidity. Zproštění znamená, že v případě úplně invalidity (způsobené nemocí či úrazem) jste zproštění povinnosti platit pojistné, přičemž pojištění smrti zůstává nadále v platnosti. U kapitálového a investičního životního pojištění navíc dohodnutou sumu za Vás našetří pojišťovna. Životní pojistku uzavírejte až od doby, kdy je na Vás někdo ekonomicky závislý. Životní pojistku uzavírejte jen do doby, kdy na Vás bude někdo ekonomicky závislý.

jste zproštění povinnosti platit pojistné, přičemž pojištění smrti zůstává nadále v platnosti. U kapitálového a investičního životního pojištění navíc dohodnutou sumu za Vás našetří pojišťovna. Životní pojistku uzavírejte až od doby, kdy je na Vás někdo ekonomicky závislý. Životní pojistku uzavírejte jen do doby, kdy na Vás bude někdo ekonomicky závislý..")

144

Rady k životnímu pojištění Životní pojistku je vhodné zrušit, stanete-li se finančně nezávislými. Životní pojistku uzavírejte na částku, která na 3 roky kompenzuje pozůstalým rozdíl mezi budoucími příjmy a výdaji. Není-li to možné, snažte se tomuto ideálu přiblížit. Manžele/partnery pojišťujte v poměru odpovídajícím jejich příjmům. Vydělává-li jeden z partnerů více, měl by mít vyšší pojistku. Je-li rozdíl zásadní, nemusí mít ekonomicky méně významný partner pojistku vůbec. Životní pojištění dítěte (na smrt) je nemorální a ekonomicky neopodstatněné (jeho smrt nikoho ekonomicky neohrozí – právě naopak).

je nemorální a ekonomicky neopodstatněné (jeho smrt nikoho ekonomicky neohrozí – právě naopak)..")

145

Hlavní výhody pojistná ochrana, pojišťovna musí plnit při pojistné události zhodnocení finančních prostředků možnost volby investiční strategie (IŽP) celosvětová platnost daňové výhody u pojištění směřujících do důchodového věku (12 000 Kč ročně) zaměstnavatel si může příspěvky odečíst z daňového základu pojištění lze vinkulovat ve prospěch libovolné fyzické nebo právnické osoby vklady do pojištění nejsou předmětem exekuce

celosvětová platnost daňové výhody u pojištění směřujících do důchodového věku ( Kč ročně) zaměstnavatel si může příspěvky odečíst z daňového základu pojištění lze vinkulovat ve prospěch libovolné fyzické nebo právnické osoby vklady do pojištění nejsou předmětem exekuce")

146

Nevýhody vyšší náklady pojišťoven se projevují na nižším zhodnocení riziko malého nebo žádného zhodnocení při volbě špatné strategie (IŽP) při výpovědi pojištění během prvních let vysoké finanční ztráty při dožití není záruka vyplacení zhodnocení (RŽP) s naspořenými penězi lze většinou manipulovat až po ukončení pojištění pojišťovna může pojištění odmítnout (např. pro nemoc)

.")

147

Úrazové pojištění www.mesec.cz

148

Úrazové pojištění Úrazové pojištění je značně variabilní a můžete si jej sjednat pro různá rizika. Funkci hlavního pojištění zpravidla má tzv. smrt úrazem, ostatní druhy jsou vedené jako připojištění. Trvalé následky úrazu Denní odškodné při úrazu Tělesné poškození při úrazu Pobyt v nemocnici v důsledku úrazu

149

Rady k úrazovému pojištění Pojištění trvalých následků úrazu je pojištění, týkající se pouze úrazů, které způsobí pojištěnému trvalé následky. Pojišťovna vyplácí pojistné plnění odpovídající závažnosti trvalých následků. Pojištění trvalých následků úrazu by všichni měli mít od narození až do finanční nezávislosti. Pojištění trvalých následků úrazu uzavírejte na pojistnou částku 1 000 000 Kč.

150

Rady k úrazovému pojištění U pojištění trvalých následků úrazu s progresivním plněním získáte za cca 15–30 % ceny navíc až pětinásobně vyšší krytí rizik (u nejvážnějších úrazů). Proto pojišťujte trvalé následky úrazu vždy v kombinaci s progresivním plněním. Nepojišťujte drobné úrazy a poranění, které nezpůsobí trvalé následky úrazu. Drobná poranění neznamenají pro klienta vážné a trvalé ekonomické problémy. Cena klientova času potřebného pro vyřizování pojistné události je často vyšší, než vyplacené pojistné za drobná poranění. Prověřte, zda výluky z pojištění nevylučují z pojistné ochrany rizika, kterým je klient běžně/často vystaven.

151

Plnění lineární a progresivní lineární: procento trvalého tělesného poškození (vyčíslí jej smluvní lékař pojišťovny) krát sjednaná pojistná částka a nejvyšší možné plnění je rovno pojistné částce. progresivní: určitý rozsah celkového poškození zvyšuje násobek pojistné částky v několika stupních. Maximální možné plnění potom může dosáhnout několika násobku původně sjednané pojistné částky. Praktické je sjednat si plnění progresivní. Lze jím dosáhnout kvalitní pojistné ochrany za přijatelnou cenu, a když si léčení komplikovanějších úrazů vyžádá delší dobu pro rekonvalescenci, pak se vyšší pojistná částka hodí.

152

Příklad progresivního a lineárního plnění úrazové pojistky

153

Plnění lineární a progresivní Máte sjednáno úrazové pojištění s progresivním pojištěním trvalých následků úrazu na 400 000 Kč (400 000 je maximální částka při 100% stupni invalidity). Stane se vám úraz, který zanechá trvalé následky, jež lékař ohodnotí jako 50% stupeň invalidity. V případě progresivního plnění (jde většinou o dvou až čtyřnásobek pojistné částky, zde počítejme s dvojnásobkem) získáte 2 x (50 % ze 400 000), tedy 400 000 Kč. V případě lineárního plnění by výsledná částka byla 200 000 (50 % ze 400 000). Abyste u lineárního plnění dosáhli stejného výsledku jako u progresivního, museli byste si sjednat úrazové pojištění s lineárním plněním v případě trvalých následků úrazu ve výši 800 000 Kč, a to by samozřejmě bylo za vyšší pojistné.

získáte 2 x (50 % ze ), tedy Kč. V případě lineárního plnění by výsledná částka byla (50 % ze ). Abyste u lineárního plnění dosáhli stejného výsledku jako u progresivního, museli byste si sjednat úrazové pojištění s lineárním plněním v případě trvalých následků úrazu ve výši Kč, a to by samozřejmě bylo za vyšší pojistné..")

154

Výhody a nevýhody Výhody pojistná ochrana, při pojistné události musí pojišťovna plnit celosvětová platnost může obsahovat spořící složku Nevýhody pojistně plnění až po ukončení léčby

155

Na co si dát pozor od jakého procenta plní pojišťovna v případě trvalých následků (bývá 1 %, ale i 10 %) jaké jsou výluky pojištění zda se vztahuje i na sportovní činnost vaši nebo dítěte zda obsahuje i tzv. progresivní plnění v případě trvalých následků úrazu (několikanásobně vyšší krytí) přirážky za jiné typy plateb, než roční přirážky u rizikových profesí nebo sportů

přirážky za jiné typy plateb, než roční přirážky u rizikových profesí nebo sportů.")

156

Cestovní pojištění www.mesec.cz

157

Cestovní pojištění úhrada léčebných výloh v případě, že v zahraničí onemocníte nebo utrpíte úraz. náklady za ošetření, hospitalizaci, léčení, výlohy na léky, nezbytné převozy apod. repatriace či převoz tělesných ostatků v případě úmrtí pojištěnce některé pojišťovny nabízejí i úhradu nákladů na přivolání a pobyt opatrovníka – blízké osoby.

158

Kolik stojí zdravotní služby v zahraničí? – zlomenina nohy v USA, ambulantní prohlídka, malá operace, 2 dny hospitalizace – 400 000 Kč, – infarkt v SRN, 7 dní na JIP a 3 dny další hospitalizace – 570 000 Kč, – mozková mrtvice v USA, 15 dní na JIP – 1 500 000 Kč.

159

Specifika naprostá většina pojišťoven má limity plnění (vše nad limit platí pojistník sám) pojistit se je možné na téměř neomezeně dlouhou dobu (zpravidla však omezené) liší se pojištění podle aktivit vykonávaných v zahraničí (turistické, na sport) asistenční služba (vyhledání a převoz do vhodného zdravotního zařízení, platební garance léčby, léků) k platebním kartám lze získat velmi kvalitní cestovní pojištění a za podstatně nižší cenu, než při individuálním sjednání x nutné seznámit se s podmínkami a zvláště pojistnými limity, které k platební kartě máte.

pojistit se je možné na téměř neomezeně dlouhou dobu (zpravidla však omezené) liší se pojištění podle aktivit vykonávaných v zahraničí (turistické, na sport) asistenční služba (vyhledání a převoz do vhodného zdravotního zařízení, platební garance léčby, léků) k platebním kartám lze získat velmi kvalitní cestovní pojištění a za podstatně nižší cenu, než při individuálním sjednání x nutné seznámit se s podmínkami a zvláště pojistnými limity, které k platební kartě máte.")

160

Výhody jistota a pocit bezpečí, že máte za sebou silného finančního partnera v případě nesnází asistenční služba, které vám v nouzi pomůže a zprostředkuje pomoc nemusíte se omezovat pouze na státní zdravotnická zařízení až do výše limitu pojištění vás případné výdaje za léčení nebudou stát ani korunu velký výběr doplňkových pojištění

161

Dejte si pozor na výši pojistné částky léčebných výloh a asistenčních služeb (nevyplatí se šetřit) výluky pojišťoven (např. následky teroristických útoků některé nehradí) společný limit pro pojištěnou rodinu (dělíte počtem pojištěných)

společný limit pro pojištěnou rodinu (dělíte počtem pojištěných).")

162

Pojištění odpovědnosti za škody tzv. pojištění na blbost www.mesec.cz

163

Odpovědnost za škodu ochrání při škodě, kterou způsobíte ve svém zaměstnání, povolání nebo v běžném občanském životě. slouží ke krytí škod, které vznikly třetí osobě činností pojištěného. může být sjednáváno samostatně nebo formou připojištění například k pojištění domácnosti. dva druhy pojištění odpovědnosti – pojištění odpovědnosti za škody v běžném občanském životě a pojištění odpovědnosti za škody při výkonu povolání

164

Specifika každý ručí v rámci zaměstnání až do výše 4,5 násobku svého platu – je dobré se pro tento případ pojistit škoda může být způsobena na majetku, zdraví či životě, např. při neúmyslném poškození nebo rozbití zboží v obchodě, při vyplavení sousedního bytu, při vzniku úrazu na chodníku před domem, kde jste povinni zabezpečovat jeho úklid apod. pojišťovny mají zpravidla tři různé pojistné limity – pro škody na zdraví, na majetku a finanční.

165

Výhody a nevýhody Hlavní výhody pojistná ochrana v případě způsobené škody zpravidla evropská platnost nízká cena Nevýhody velmi pestrá paleta výluk u některých typů pojištění spoluúčast při změně zaměstnavatele někdy nutné upravit smlouvu

166

Pojištění právní ochrany www.mesec.cz

167

Pojištění právní ochrany uchránit klienty před náklady způsobenými soudním řízením (na právního zástupce, soudní výdaje, smírčí řízení, náklady na soudní znalce a svědky, výdaje protistrany v případě prohraného sporu apod.) poskytnutí právní rady relativně malé roční pojistné širokou škálu pojistného krytí pro případ soudního řízení v ČR možné uzavřít: pojištění právní ochrany vlastníka nebo řidiče motorového vozidla, pojištění právní ochrany soukromých i fyzických osob, pojištění právní ochrany nemovitosti aj.

poskytnutí právní rady relativně malé roční pojistné širokou škálu pojistného krytí pro případ soudního řízení v ČR možné uzavřít: pojištění právní ochrany vlastníka nebo řidiče motorového vozidla, pojištění právní ochrany soukromých i fyzických osob, pojištění právní ochrany nemovitosti aj.")

168

Co je to právní ochrana prosazení občansko-právních nároků na náhradu škody obhajoba při správním nebo trestním řízení prosazení nároků v případě, kdy dojde porušením smlouvy ke škodě prosazování zájmů vůči ostatním pojistitelům prosazování práva z nájmu domu (bytu) prosazování zájmů plynoucích ze sousedských vztahů a z vlastnictví věci

prosazování zájmů plynoucích ze sousedských vztahů a z vlastnictví věci")

169

Nevztahuje se na pokuty uložené pojištěnému náklady, které je povinna uhradit jiná osoba náhradu škody, kterou dluží pojištěný právní spory, které nejsou uvedeny v odstavci „právní ochrana“ zastupování právních zájmů v souvislosti s válečnými událostmi spory mezi pojištěným a pojistitelem právní zastupování ve sporech o náhradu škody, kterou uplatňují třetí osoby vůči pojištěnému obhajobu pojištěného v důsledku pojistné události, pokud nebyly splněny požadavky pojišťovny

170

Výhody a nevýhody Hlavní výhody jistota, že v nouzi máte za sebou silný tým právníků větší sebedůvěra v běžných životních situacích nepřetržitá asistenční služba na mobilním telefonu evropská platnost nízká cena oproti skutečným hrozícím nákladům Nevýhody omezené možnosti pojištění firem a OSVČ nedojde-li ke škodě, peníze zůstávají pojišťovně chybějící asistenční služby u některých pojišťoven

171

Pojištění majetku a nemovitostí www.mesec.cz

172

Pojištění majetku a nemovitosti vhodné pro každého, kdo bydlí v domácnosti nebo je majitelem nemovitosti. chrání proti nejrůznějším negativním vlivům, jako jsou živelné pohromy, havárie, úmyslná poškození nebo krádeže. cena za tuto službu nebývá vysoká pojistit lze jen vybraná rizika

173

Specifika cena pojistného závisí na výši a rozsahu, popř. spoluúčasti pojistného krytí a také na lokalitě při pojistné události neobdržíte náhradu do výše pojistné částky, ale pouze poměrnou část k hodnotě domácnosti: např. domácnost v hodnotě 1 mil. Kč pojištěná na 100 000 Kč a při pojistné události škoda 100 000 Kč, náhrada pouze 10 000 Kč. v případě vyšší pojistné částky však máte nárok na plnění pouze do výše hodnoty domácnosti či nemovitosti

174

Výhody a nevýhody Hlavní výhody pojistná ochrana, v případě škody obdržíte finanční plnění možnost doplňkových asistenčních služeb Dejte si pozor na: příplatky nebo nepojistitelnost v záplavových a povodňových oblastech vyšší cenu ve velkých městech podpojištěnost (pojistná částka je menší, než skutečná hodnota majetku)

")

175

Rady k majetkovému pojištění Majetek pojišťujte u všech klientů, tedy i u těch, kteří jsou finančně nezávislí. Pojištění majetku obvykle stojí několik málo promile z hodnoty majetku. Proto šetřit na pojistném v této oblasti není ekonomicky rozumné, zvláště pokud je majetek zdrojem pasivních příjmů. Stejně tak je vhodné pojistit cenný majetek ve firmách Vašich klientů.

176

Rady k majetkovému pojištění Neuzavírejte všechny pojistky do jednoho balíčku, neboť potřeby se mění a neflexibilní „balíčky“ zůstávají. Chcete-li změnit jednu část balíčku, potřebujete jej pak změnit celý, což může být vzhledem ke změnám parametrů a cen produktů nevýhodné. Cenný majetek pojišťujte vždy, je-li to možné, na „novou hodnotu“. Pojišťovna hradí uvedení poškozeného majetku do původního stavu. U pojištění na „časovou cenu“ pojišťovna snižuje pojistné plnění o amortizaci. Za toto pojistné plnění pak nelze nově pořídit poškozený majetek, neboť jeho cena se mohla v důsledku inflace zvýšit.

177

Rady k majetkovému pojištění Nesnažte se ušetřit na pojistném za cenu podpojištění (pojištění majetku na nižší než reálnou hodnotu). V případě pojistné události pojišťovna krátí vyplacené pojistné plnění. Prověřte, zda výluky z pojištění nevylučují z pojistné ochrany rizika, která klientův majetek mohou reálně ohrozit. Prověřujte dostatečnost zajištění rizik vždy, když dojde k významné změně majetkových poměrů, minimálně však jednou za 5 let.

178

Povinné ručení www.mesec.cz

179

Povinné ručení zákonnou povinností každého majitele motorového vozidla pod pokutou až 40 000 Kč. poskytuje pojistnou ochranu pro případ škody způsobené provozem motorového vozidla (bez pojištění platíte vše z vlastní kapsy) Povinné ručení hradí věcné škody, tj. skutečné škody na věci a nutné náklady na jejich odstranění, škody vzniklé na zdraví nebo usmrcením, včetně nákladů na léčení zraněných, škody, které mají povahu ušlého zisku a účelně vynaložené náklady na právní zastoupení poškozeného v případech stanovených zákonem 168/1999 Sb.

Povinné ručení hradí věcné škody, tj. skutečné škody na věci a nutné náklady na jejich odstranění, škody vzniklé na zdraví nebo usmrcením, včetně nákladů na léčení zraněných, škody, které mají povahu ušlého zisku a účelně vynaložené náklady na právní zastoupení poškozeného v případech stanovených zákonem 168/1999 Sb..")

180

Specifika nevztahuje se na škody, za které je řidič odpovědný sám sobě nebo osobě „blízké“ se kterou žil v době vzniku škody ve společné domácnosti (např. manžel, dítě apod.) vyjma škod, které vzniknou osobě „blízké“ v souvislosti s poškozením zdraví. platí i v zahraničí – dokladem tzv. zelená karta limity: 35 mil. Kč pro škodu na zdraví na každého zraněného či usmrceného a 35 mil. Kč pro škodu na majetku bez ohledu na počet poškozených systém bonusů (slev na pojistném) a malusů (zvýšením pojistného) podle počtu dopravních nehod

vyjma škod, které vzniknou osobě „blízké v souvislosti s poškozením zdraví. platí i v zahraničí – dokladem tzv. zelená karta limity: 35 mil. Kč pro škodu na zdraví na každého zraněného či usmrceného a 35 mil. Kč pro škodu na majetku bez ohledu na počet poškozených systém bonusů (slev na pojistném) a malusů (zvýšením pojistného) podle počtu dopravních nehod.")

181

Výhody a nevýhody Hlavní výhody pojistná ochrana v případě způsobené škody asistenční služby platné i pro případ poruchy nebo jiné nehody řada doplňkových připojištění slevy pro slušné řidiče evropská platnost pojištění Dejte si pozor na: nízké limity pojištění výluky pojišťoven (jsou různé a často souvisejí s cenou pojištění) absence některých států na zelené kartě

absence některých států na zelené kartě")

182

Havarijní pojištění www.mesec.cz

183

Havarijní pojištění určeno majitelům motorových vozidel k úhradě nákladů škod při dopravní nehodě, krádeži nebo vandalizmu na vlastním vozidle výhodné zejména pro často havarující řidiče, začátečníky, nová vozidla plnění nastává v případě dopravní nehody, kterou zaviní řidič havarijně pojištěného motorového vozidla (v případě zavinění nehody druhou stranou je škoda hrazena z povinného ručení viníka dopravní nehody)

")

184

Specifika připojištění – pro případ zcizení či živelní katastrofy, pojištění skel, sedadel, zavazadel, úrazové pojištění řidiče a cestujících, pojištění půjčovného pro případ opravy vozidla a další. Většina pojišťoven, které nabízejí povinné ručení, nabízí havarijní pojištění jako doplněk k pojištění odpovědnosti z provozu motorového vozidla za zvýhodněných podmínek. Je proto výhodné pořizovat obě pojištění současně a zvážit možnost jejich sjednání u jedné pojišťovny.

185

Výhody a nevýhody Hlavní výhody finanční pomoc při pojistné události není-li škoda, pojišťovna dává bonus Nevýhody spoluúčast je až na výjimky miminálně 5 000 Kč vysoká amortizace vozidla a náhradních dílů pojistné plnění u ojetých vozidel zpravidla neodpovídá skutečné výši škody vyšší cena

186

Jak vybrat správného finančního poradce? 1.Nezačněte pracovat s prvním poradcem, který se u vás ukáže 2.Nepracujte s poradcem, kterému nerozumíte 3.Nepracujte s bankéřem, který vám doporučuje jen to, co je populární 4.Nepracujte s člověkem, který vám neumí říci, jak si vaše portfolio stojí 5.Nepracujte s člověkem, který ví všechno na světě. 6.Nebojte se říci vašemu bankéři nebo poradci o referenci.

187

Zdroje www.kfp.cz www.coi.cz www.finance.cz www.mesec.cz Chromá, Danuše – Klinský, Petr: Finanční gramotnost, úlohy a metodika. Praha 2009.

Podobné prezentace

Výběr oboru podnikání a vymezení předmětu živnosti 2) Volba právní formy podnikání 3) Určení názvu a umístění.>")