Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

ČÍSLO PROJEKTU:CZ.1.07/1.5.00/34.0528 NÁZEV PROJEKTU:ICT ve výuce OZNAČENÍ MATERIÁLU:VY_32_INOVACE_POD_75 ROČNÍK: 3. VZDĚLÁVACÍ OBOR:PODNIKÁNÍ V HOTELNICTVÍ TEMATICKÝ OKRUH:Podniková ekonomika a fin. gramotnost TÉMA:Hospodářský výsledek AUTOR:Ing. Kateřina Vandegrift VYTVOŘENO DNE:26. 11. 2012 ANOTACE: Výukový materiál je určen pro studenty 3. ročníku SŠ. Prezentace je určena k výuce, procvičení, opakování, pochopení a upevnění vědomostí na téma: Hospodářský výsledek.

2

Hospodářský výsledek

3

Hospodářský výsledek podniku Je posouzení výsledku ekonomické činnosti podniku za určité období. Představuje rozdíl mezi celkovými výnosy a celkovými náklady podniku (většinou se zpracovává na konci účetního období) Přehled o hospodaření se zpracovává v účetních knihách nebo v peněžním deníku.

Přehled o hospodaření se zpracovává v účetních knihách nebo v peněžním deníku..")

4

ZISK ZISK = VÝNOSY > NÁKLADY ZTRÁTA ZTRÁTA = NÁKLADY > VÝNOSY ROVNOST = VÝNOSY = NÁKLADY Tímto získáme hrubý výsledek hospodaření Čistý výsledek hospodaření = hrubý – daň z příjmu

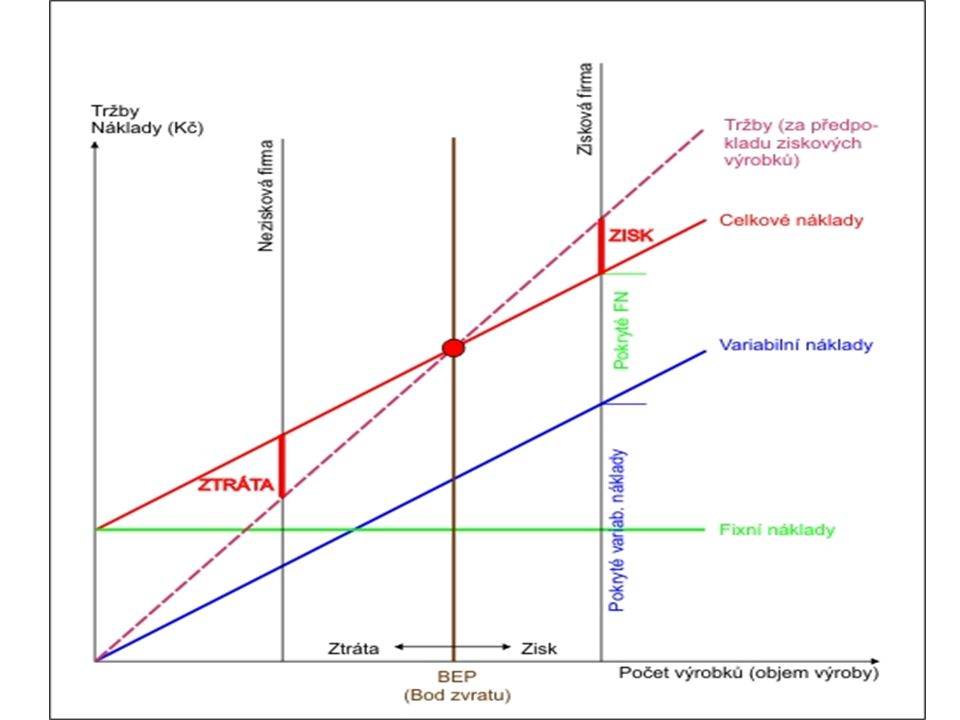

6

Bod E, ve kterém se střetnou celkové tržby s celkovými náklady, se nazývá bod zvratu. Pokud by podnik vyráběl toto množství produkce, nedosahoval by ani zisku, ani ztráty. Pokud bude podnik produkovat více výrobků, začne již dosahovat zisku. Pokud by objem výroby se snížil, skončilo by jeho hospodaření se ztrátou.

7

Úkol: 1. Zakreslete fixní náklady, celkové náklady, variabilní náklady a tržby do grafu a vyznačte bod zvratu. 2. Vyznačte, kdy je firma v zisku a ztrátě.

Podobné prezentace

2. ročník (Hotelnictví) 65-42-M/01 2. ročník.>")

2. ročník (Hotelnictví) 65-42-M/01 2. ročník.>")

>")