Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FEL ČVUT, katedra ekonomiky, manažerství a humanitních věd © Oldřich Starý, 2012 Finanční management Volba doby porovnání Určení a použití toku hotovosti

2

Aktualita zajímavý odkaz: http://dshort.com/charts/bear- markets.html?four-bears

3

Volba doby porovnání do níž vstupují údaje za ukončenou Tž, při variantním řešení posuzovaných investičních akcí jsou v této době beze zbytku obsaženy životnosti všech posuzovaných variant (případně životnosti všech jejich dílčích objektů). Korektní doba porovnání je taková doba:

4

Obecné principy volby korektní doby porovnání nelze ji volit paušálně jako obecně předem stanovený počet let je nutné ji volit individuálně pro každé rozhodování v daném rozhodování např. pro varianty příslušné investiční akce a jejich dílčích objektů je tato doba shodná

5

Doba porovnání pro typické investiční akce všechny posuzované investice mají stejnou životnost všechny investice jsou uvedeny do provozu ve stejném roce

6

Tvar kriteriální funkce diskontovaný hotovostní tok za životnost

7

investiční celek Investice tvořená dílčími akcemi investice je soubor dílčích objektů instalace objektů je postupně během několika let ukončení životnosti všech objektů je stejné

8

Tvar kriteriální funkce diskontovaný hotovostní tok za nejdelší životnost

9

Investice s různou dobou životnosti vzájemně se vylučující investice různá doba životnosti uvedení do provozu ve stejném roce

10

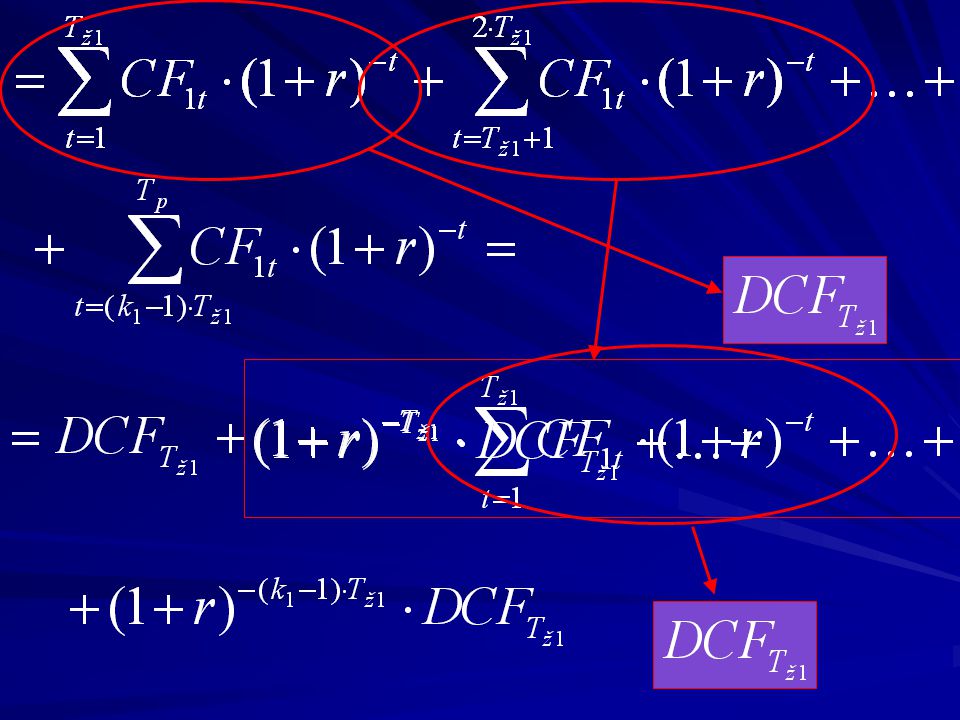

Tvar kriteriální funkce diskontovaný hotovostní tok za dobu porovnání jeden průměrný rok

12

Součet geometrické řady s koeficientem q, prvním členem a 1 a s počtem členů n: Součet geometrické řady s koeficientem q -Tž1, prvním členem 1 a s počtem členů k 1 :

13

Anuita za dobu porovnání T p :

14

Přijaté předpoklady Cyklické opakování ekonomických důsledků Konstantní diskont během doby porovnání Doba porovnání je –nejmenší společný násobek –nekonečně dlouhá –jeden průměrný rok Jinak: –kroková metoda –nahrazení

15

Kroková metoda posuzované investice rozdělíme do skupin podle délky životností označíme skupiny tak, že skupině s vyšší životností patří vyšší číslo postupně provádíme výpočty tak, že doba porovnání nabývá postupně délky dané jednotlivými životnostmi pokud je optimální varianta investice s životností rovnou době porovnání, končíme výpočet jinak pokračujeme Máme optimální varinatu.

16

Kroková metoda - příklad Vyhodnoťte tyto investiční akce krokovou metodou: Akce A má životnost 20 let, akce B 15 let, akce C 25 let a akce D 15 let. 1.krok – rozdělení do skupin podle délky Tž: skupina s Tž=20 let: akce A skupina s Tž=15 let: akce B a D skupina s Tž=25 let: akce C 2. krok – označení skupin podle délky Tž: 1. skupina s Tž=15 let: akce B a D 2. skupina s Tž=20 let: akce A 3. skupina s Tž=25 let: akce C

17

3. krok – Tp zvolena jako Tž 1. skupiny, tj. 15 let 4. krok – výpočet kriteriální funkce DCF 15 pro všechny akce A B C D zůstatková hodnota: -tržní -odhad -účetní -??? 5. krok – porovnání vypočtených DCF 15. Pokud bude nejvyšší DCF pro akci B nebo D, výpočet končí. 6. krok – Tp zvolena jako Tž další (2.) skupiny, pokračuje se opět krokem 4. doplnění hotovostního toku: -opakování posledního roku -dtto s růstem -jinak?

skupiny, pokračuje se opět krokem 4. doplnění hotovostního toku: -opakování posledního roku -dtto s růstem -jinak .")

18

Investiční porovnávací (diskontované) náklady výstavba (investice) je rozložena do více let, doba výstavby T v dokončení investice je obecně již během prvních let provozu, přesah T Δ

náklady výstavba (investice) je rozložena do více let, doba výstavby T v dokončení investice je obecně již během prvních let provozu, přesah T Δ")

19

Obecné kritérium NPV

20

Rozvoj systému optimalizační období To dosavadní prvky –dožívající –přežívající nové prvky doba porovnání

21

Rozvoj systému

22

Tvar kriteriální funkce

23

Absolutní či relativní (marginální, přírůstkové) CF? porovnání CF s nulovým tokem = absolutní tok porovnání s tokem jiné varianty = relativní tok jakákoliv varianta je přijatelná, pokud ji porovnáme s vyloženě špatnou neopomenout na cenu příležitosti (není standardní součástí výpočtu CF)

.")

24

Příklad 1 – absolutní tok 012….NPV -100121212 Investice 100 tis. Kč přináší roční hotovostní tok 12 tis. Kč jako perpetuitu. Cena ušlé příležitosti je 10%. Jaké je vaše rozhodnutí? 20

25

Příklad 2 – relativní tok 012….NPV nová-10012121220 Investice 100 tis. Kč přináší roční hotovostní tok 12 tis. Kč jako perpetuitu. Cena ušlé příležitosti je 10%. Jaké je vaše rozhodnutí? Investice nahradí dosavadní provoz s výnosem 5 tis. Kč ročně (perpetuita). -30dos.0555 rel. CF -100777 50

. -30dos.0555 rel. CF")

26

Příklad 3 – relativní tok 012….NPV nová-100777-30 Nová investice velikosti 100 tis. Kč přináší perpetuitu 7 tis. Kč,diskont je 10%. Tato investice nahradí dosavadní provoz, který je ztrátový ročně -5 tis. Kč. Jak se rozhodnete? 20dos.0-5-5-5 rel. CF -100121212 -50 Pozor na bazickou variantu!!! Pokud není nutné provozovat ztrátový provoz (např. ze zákona), existuje možnost uzavřít provoz!

, existuje možnost uzavřít provoz!.")

27

Příklad 3 – relativní tok 012….NPV nová-100777-30 Nová investice velikosti 100 tis. Kč přináší perpetuitu 7 tis. Kč,diskont je 10%. Tato investice nahradí dosavadní provoz, který je ztrátový ročně -5 tis. Kč. Jak se rozhodnete?dos.0-5-5-5 0 Relativní a absolutní CF jsou v tomto případě shodné.

28

Příklad 4 – cena příležitosti Investice 100 tis. Kč přináší roční hotovostní tok 12 tis. Kč jako perpetuitu. Cena ušlé příležitosti je 10%. Investice leží na pozemku, který jste mohli pronajmout za 5 tis. Kč ročně. Vaše provozní výdaje jsou při pronájmu 2 tis. Kč ročně. Jaké je vaše rozhodnutí?

29

Změny pracovního kapitálu co je to pracovní kapitál pracovní kapitál nemá vliv na zisk, ale na CF v prvním (nultém) roce je potřeba zvýšený nárok na pracovní kapitál zahrnout se záporným znaménkem pro omezenou životnost, lze pracovní kapitál v posledním roce přičíst

roce je potřeba zvýšený nárok na pracovní kapitál zahrnout se záporným znaménkem pro omezenou životnost, lze pracovní kapitál v posledním roce přičíst")

30

Zůstatkové hodnoty aktiv pro nové zařízení zvyšuje CF v posledním roce hodnocení u dosavadních zařízení –pokud je nahrazeno novým, v roce nahrazení zvyšuje CF –v roce, kdy by stávající zařízení „dožilo“, snižuje hodnotu CF

31

Zůstatkové hodnoty aktiv původní životnost dosavadního aktiva okamžik hodnocení nové aktivum zvýšení hotovostního toku o zůstatkovou hodnotu dos. aktiva snížení hotovostního toku o zůstatkovou hodnotu dos. aktiva

32

Vliv daní daňový štít změna diskontu

Podobné prezentace