Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Orbis pictus 21. století Tato prezentace byla vytvořena v rámci projektu

2

Daňová soustava Základní pojmy a principy zdanění

3

Soustava daní ČR Soustava daní ČR byla uzákoněna k 1.1.1993 a je tvořena těmito daněmi: Soustava daní ČR byla uzákoněna k 1.1.1993 a je tvořena těmito daněmi: A. Daně přímé B. Daně nepřímé

6

Daně přímé daně z příjmu fyzických osob a právnických osob, daně z příjmu fyzických osob a právnických osob, daň z nemovitosti, daň z nemovitosti, daň z převodu nemovitosti, dědická a darovací, daň z převodu nemovitosti, dědická a darovací, daň silniční; daň silniční;

7

Daně nepřímé daň z přidané hodnoty daň z přidané hodnoty daň spotřební daň spotřební ekologické daně - daň ze zemního plynu, pevných paliv a z elektřiny (od 1.1.2008) ekologické daně - daň ze zemního plynu, pevných paliv a z elektřiny (od 1.1.2008)

ekologické daně - daň ze zemního plynu, pevných paliv a z elektřiny (od )")

8

Daně jsou příjmem veřejných rozpočtů Daně jsou příjmem veřejných rozpočtůpříjmem veřejných rozpočtůpříjmem veřejných rozpočtů Větší část daní je příjmem státního rozpočtu, menší část je příjmem rozpočtu měst a obcí Větší část daní je příjmem státního rozpočtu, menší část je příjmem rozpočtu měst a obcí

9

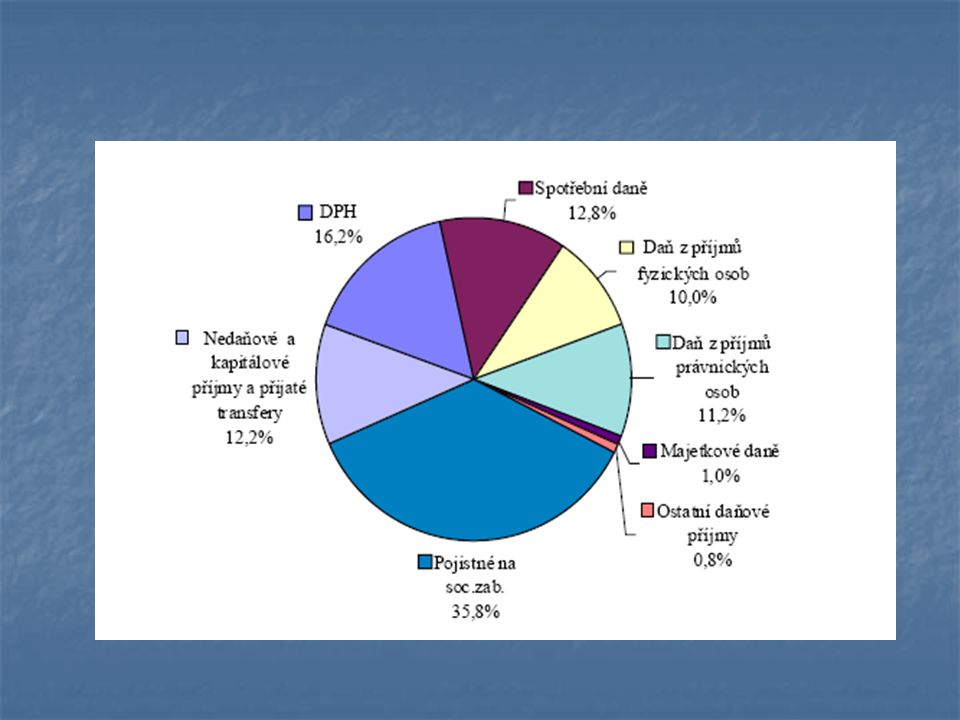

Objemově jsou pro státní rozpočet významnější nepřímé daně (daň z přidané hodnoty a spotřební daň), třetí největší příjem má pak stát u daní z příjmu fyzických a právnických osob. Objemově jsou pro státní rozpočet významnější nepřímé daně (daň z přidané hodnoty a spotřební daň), třetí největší příjem má pak stát u daní z příjmu fyzických a právnických osob.

, třetí největší příjem má pak stát u daní z příjmu fyzických a právnických osob..")

10

Výběr a kontrola plnění daňových povinností je v kompetenci finančních úřadů, spadajících pod ministerstvo financí. Výběr a kontrola plnění daňových povinností je v kompetenci finančních úřadů, spadajících pod ministerstvo financí.

11

Základní pojmy Přímé daně Přímé daně Přímé daně Přímé daně jsou zdaněním příjmu nebo majetku poplatníka jsou zdaněním příjmu nebo majetku poplatníka Jsou odváděny příslušnému finančnímu úřadu na základě písemného daňového přiznání poplatníka. Jsou odváděny příslušnému finančnímu úřadu na základě písemného daňového přiznání poplatníka.

12

Nepřímé daně Nepřímé daněNepřímé daněNepřímé daně jsou zdaněním prodeje zboží a přiznává je a odvádí je finančnímu úřadu plátce této daně (prodávají, který prodal zboží). jsou zdaněním prodeje zboží a přiznává je a odvádí je finančnímu úřadu plátce této daně (prodávají, který prodal zboží). Nepřímými jsou nazývány proto, že daň je hrazena kupujícím, tvoří část ceny zboží. Nepřímými jsou nazývány proto, že daň je hrazena kupujícím, tvoří část ceny zboží.

. Nepřímými jsou nazývány proto, že daň je hrazena kupujícím, tvoří část ceny zboží. Nepřímými jsou nazývány proto, že daň je hrazena kupujícím, tvoří část ceny zboží..")

13

Poplatník - je fyzická či právnická osoba, z jejíchž peněz je daň placena Poplatník - je fyzická či právnická osoba, z jejíchž peněz je daň placena Plátce - je fyzická či právnická osoba, která má ze zákona povinnost peníze odvést státu. Plátce - je fyzická či právnická osoba, která má ze zákona povinnost peníze odvést státu. Plátce a poplatník jsou někdy jedna osoba, v některých příkladech se však liší (u DPH je plátce prodávající a poplatník kupující); Plátce a poplatník jsou někdy jedna osoba, v některých příkladech se však liší (u DPH je plátce prodávající a poplatník kupující);

; Plátce a poplatník jsou někdy jedna osoba, v některých příkladech se však liší (u DPH je plátce prodávající a poplatník kupující);.")

14

Základ daně – částka, ze které se daň vypočítává Základ daně – částka, ze které se daň vypočítává – slouží k výpočtu daně Sazba daně – slouží k výpočtu daně (% nebo uvedena v zákoně) (% nebo uvedena v zákoně) Daň – vypočítaná částka, kterou plátce Daň – vypočítaná částka, kterou plátce odvádí finančnímu úřadu odvádí finančnímu úřadu

(% nebo uvedena v zákoně) Daň – vypočítaná částka, kterou plátce Daň – vypočítaná částka, kterou plátce odvádí finančnímu úřadu odvádí finančnímu úřadu")

15

Principy zdanění spravedlnost zdanění - stejné podmínky pro různé typy subjektů, pro tuzemské a zahraniční firmy atd. spravedlnost zdanění - stejné podmínky pro různé typy subjektů, pro tuzemské a zahraniční firmy atd. všeobecnost zdanění - zdanění podléhají všechny typy vlastnictví, všeobecnost zdanění - zdanění podléhají všechny typy vlastnictví,

16

účinnost zdanění - vhodným způsobem stimulovat žádoucí aktivity obyvatelstva účinnost zdanění - vhodným způsobem stimulovat žádoucí aktivity obyvatelstva harmonizace - sbližování naší daňové soustavy se systémy Evropské unie. harmonizace - sbližování naší daňové soustavy se systémy Evropské unie.

18

Švarcová, J., Ekonomie stručný přehled, CEED, 2008 Švarcová, J., Ekonomie stručný přehled, CEED, 2008 http://www.ceed.cz http://www.ceed.cz http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/stat_r ozp.html http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/stat_r ozp.html http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/stat_r ozp.html http://www.mfcr.cz/cps/rde/xchg/mfcr/xsl/stat_r ozp.html http://1.bp.blogspot.com/_df9oNkR6w4Y/Sba0y K3YZ6I/AAAAAAAAAMI/8W3rDAHzRdU/s400/tax es.gif http://1.bp.blogspot.com/_df9oNkR6w4Y/Sba0y K3YZ6I/AAAAAAAAAMI/8W3rDAHzRdU/s400/tax es.gif http://mm.denik.cz/1/10/penize_ilustracka_deni k_clanek_solo.jpg http://mm.denik.cz/1/10/penize_ilustracka_deni k_clanek_solo.jpg Zdroje:

Podobné prezentace

vznikl na základě řešení projektu OPVK, registrační číslo CZ.1.07/1.5.00/34.0794 s názvem „ Výuka na gymnáziu podporovaná.>")

nepřímé daně>")