Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Lenka Zahradníčková lenkazah@kpm.zcu.cz 7. 12. 2013

3

Risk Appetite Risk Capacity

4

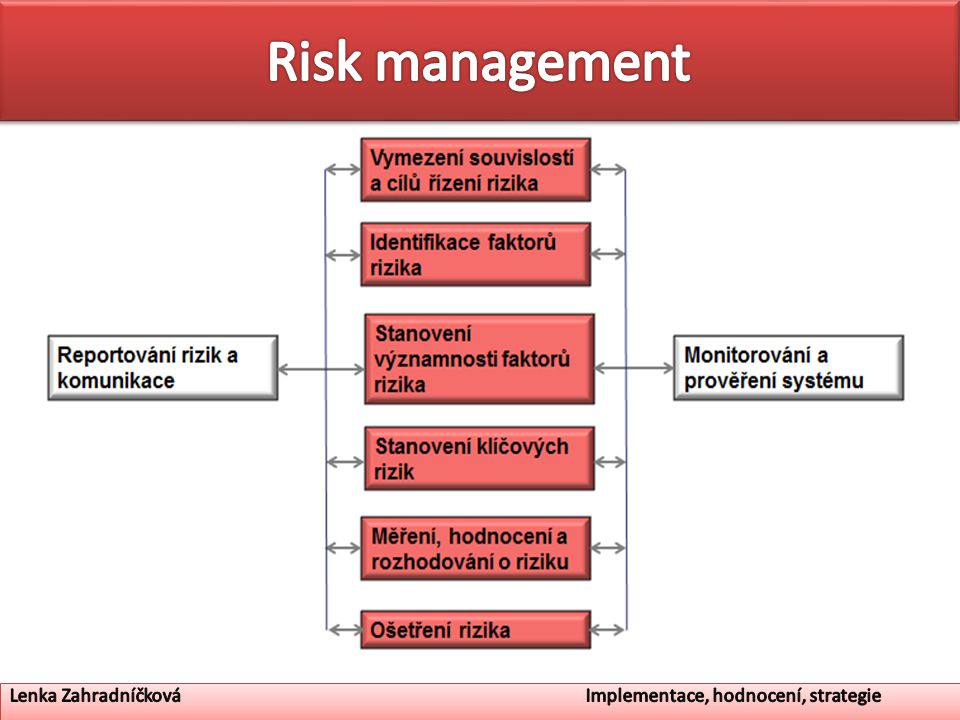

Strategie řízení rizik – Retence – Přenos – Vyhýbání se – Redukce

5

Druhá etapa strategického managementu Transformace strategie do akčních plánů Alokace zdrojů Motivace Organizace

6

Parametrizace cílů

7

Funkční plány: – Plán marketingu a prodeje – Plán výroby – Plán zásobování – Plán investic – Plán inovací – Personální plán Finanční plán

8

Jak sestavit strategický finanční plán?

9

Plánování výnosů – Agregovaně – Desagregovaně

10

Plánování výnosů Společnost Zebra vyrábí dřevěné hračky (houpací koně a vozíčky), celkové tržby v roce 2013 činily 150 000 Kč, v roce 2014 předpokládá společnost 5 % růst tržeb, v roce 2015 pak 10 % růst tržeb a v roce 2016 5 % růst tržeb. (Vypočítejte tržby v případě, že se jedná o meziroční přírůstky, v případě, že se jedná vždy o růst vůči roku 2013)

.")

11

Plánování výnosů Společnost Zebra vyrábí dřevěné hračky (houpací koně a vozíčky), dle vývoje prodejů v minulých letech se dá očekávat, že prodeje vozíčků budou v následujících letech klesat (dle trendu minulých let o 3 % ročně). Naopak poptávka po houpacích koních roste a dá se předpokládat, že tomu tak bude i nadále. Na základě provedené analýzy je možné očekávat, že se zvýší počet prodaných koní o 2 % každý rok. Prodejní cena vozíčků je 300 Kč a houpacích koní 500 Kč, na základě zvážení všech faktorů lze očekávat, že se prodejní cena houpacího koně v roce 2015 zvedne na 550 Kč. V roce 2012 se prodalo 200 vozíčků a 500 ks houpacích koní, v roce 2013 195 vozíčků a 510 houpacích koní. Predikujte celkové tržby společnosti Zebra do roku 2016.

12

Plánování nákladů – Agregovaně – Desagregovaně

13

Plánování nákladů Absolutní hodnotyPodíly na tržbách v % Položka20102011201220132010201120122013 Tržby503550597643 Spotřeba materiálu a energie182,1194,2214,9225,1 Služby76,58897,3112,5 Ostatní náklady107,6110122,4120,2 Odpisy investičního majetkuXXXX Další provozní náklady38,735,253,148,2 Finanční náklady31,238,548,954 Daň z příjmůXXXX Zisk po zdaněníXXXX

14

Plánování nákladů Podíly na tržbách v %Absolutní hodnoty Položka201420152016201420152016 Tržby 710,0958,61150,0 Spotřeba materiálu a energie Služby Osobní náklady Odpisy investičního majetku Další provozní náklady Finanční náklady Celkové náklady Zisk po zdanění

15

Jakým způsobem byste plánovali odpisy a mzdové (osobní) náklady?

náklady")

16

Výsledek hospodaření – Plánované výnosy – Plánované náklady – Úprava na základ daně

17

Objasněte pojem dividendová politika?

18

Kroky k sestavení rozvahy -A, P, DEK -Struktura DEK

19

Plánování rozvahových položek závislých na tržbách – Jaké položky to mohou být?

20

Metoda procentních poměrů Regresní metoda – využití PC Metoda ukazatelů obratu

21

Příklad: Vývoj tržeb společnosti XYZ byl následující: v roce 2012 300 000 Kč, v roce 2013 320 000 Kč. Na základě analýzy prostředí a dle stanovených cílů společnost předpokládá růst tržeb v roce 2014 o 5 %, v roce 2015 o 6 % oproti roku 2014 a v roce 2016 očekává přibližně stejnou velikost tržeb jako v roce předcházejícím. Společnost bude v souvislosti s výší očekávané poptávky rozšiřovat zásoby, vzhledem k růstu tržeb porostou i pohledávky a závazky z obchodních styků. Jejich vývoj v předchozích letech je zobrazen v následující tabulce. Vypočítejte procentní poměry jednotlivých položek k tržbám v letech skutečnosti. Dle požadavků a diskuse na cvičení odhadněte procentní poměry k tržbám pro roky plánu a dopočítejte absolutní hodnoty pohledávek, závazků a zásob v letech plánu.

22

20122013201420152016 Položky Tis. Kč % % % % % Pohledávky 30 35 Zásoby 50 54 Závazky 40 42

23

Vypočítejte výši plánovaných položek aktiv a pasiv, víte-li, že vycházíte z hodnot obratových ukazatelů a předpokládáte, že hodnoty obrátek v plánu vycházejí ze stagnace obratových ukazatelů u finančního majetku a krátkodobých závazků, u ostatních položek je plánováno mírné zrychlení.

24

Položka Minulé obdobíPlán obrátekPlán OA a KZ 2010201120122013201420152016201420152016 Zásoby 7,157,677,88,068,459,1 Pohledávky 6,636,116,56,767,158,459,1 Finanční majetek 29,9 31,4 6 35,3 6 33,4 1 32,5 KZ z obchodního styku 8,718,979,369,19,7510,4 Ostatní KZ 26,2 6 24,1 8 24,9 6 25,3 5 26 Tržby - - - - - - - 1420 1917, 2 2300

25

RokTržbyZásoby 200635866 200736577 200838475 200947290 201050379 201155088 2012597102 2013643104 2014710? Zde uvedený jednoduchý příklad vychází z údajů o velikosti zásob a tržeb za uplynulých osm let. Jestliže body, jejichž souřadnice vyjadřují vždy velikost zásob a tržeb zobrazíme grafu, vidíme závislost zásob na tržbách, kterou dobře vystihuje lineární závislost, kterou běžně zobrazujeme přímkou. Zásoby = a + b ∙ Tržby a – konstanta, vyjadřující velikost zásob nezávislou na výši tržeb b – konstanta, vyjadřující přírůstek zásob připadající na přírůstek tržeb o jednotku

26

Parametry a, b můžeme snadno stanovit pomocí Excelu, výsledem bude a = 30,8 a b =0,112, koeficient R 2 = 0,84. Znamená to, že fixní složka zásob je 30,8 mil. Kč a při vzrůstu tržeb o 1 mil. Kč vzrostou zásoby o 0,112 mil. Kč. Koeficient R 2 je dosti vysoký, takže lineární závislost dobře vystihuje závislost zásob na tržbách. Očekávaná výše zásob v roce 2014 bude při plánovaných tržbách 710 mil. Kč = 30,8 + 0,112 * 710 = 110,5 mil. Kč.

27

Plánování dalších položek – Stálá aktiva

28

Společnost XYZ má na konci účetního období stav majetku 284 mil. Kč. Vypočítejte výši plánovaného dlouhodobého hmotného majetku pro roky 2014 – 2016 dle následujících údajů. DM podle investičního programu201420152016 Hodnota DM na počátku roku Nově pořízený majetek171,2163,3136,3 Odprodej a vyřazení majetku18200 Odpisy56,881,5103,5 Hodnota DM na konci roku

29

Pokud máme individuálně naplánované položky z rozvahy, dále položky v závislosti na tržbách lze sestavit rozvahu viz následující příklad. Pozor aktiva = musí rovnat pasivům Musíme plánovat dodatečné externí zdroje

30

Vycházíme z následujících předpokladů: DHM je plánován v závislosti na investičním plánu DFM v v roce 2014 dojde k navýšení účasti ve vybrané firmě o 43 (mil. Kč). OA jsou plánovány procentním poměrem k tržbám. Závazky z obchodních vztahů a ostatní krátkodobé závazky stanovíme metodou procentního poměru k tržbám. Nerozdělený zisk poroste v roce 2014 o 28,4 mil. Kč a v roce 2015 o 38,3, v roce 2016 o 57,5 mil. Kč. Již nyní předpokládáme, že k výplatě dividend ve výši 50 % ze zisku po zdanění dojde v roce 2016 (ze zisku roku 2015). Ostatní položky pasiv v hodnotě roku 2013.

. OA jsou plánovány procentním poměrem k tržbám. Závazky z obchodních vztahů a ostatní krátkodobé závazky stanovíme metodou procentního poměru k tržbám. Nerozdělený zisk poroste v roce 2014 o 28,4 mil. Kč a v roce 2015 o 38,3, v roce 2016 o 57,5 mil. Kč. Již nyní předpokládáme, že k výplatě dividend ve výši 50 % ze zisku po zdanění dojde v roce 2016 (ze zisku roku 2015). Ostatní položky pasiv v hodnotě roku")

31

Položka 2013201420152016 Aktiva celkem558,0 Stálá aktiva306,0 Dlouhodobý hmotný majetek284,0 Dlouhodobý finanční majetek22,0 Oběžná aktiva252,0 Zásoby104,0 Pohledávky123,0 Finanční majetek25,0 Pasiva celkem558,0 Vlastní kapitál277,0 Základní kapitál220,0 Nerozdělený zisk57,0 Cizí zdroje281,0 Dlouhodobé závazky116,0 Obligace0,0 Dlouhodobé bankovní úvěry116,0 Krátkodobé závazky165,0 Závazky z obchodního styku92,0 Ostatní krátkodobé závazky33,0 Běžné bankovní úvěry40,0 Disponibilní zdroje558,0 Dodatečný externí kapitál0,0 Tržby643,0710958,61150

32

Nástroj implementace a hodnocení výkonnosti podniku Komplexní měřítko Norton, Kaplan

33

Nástroj implementace a hodnocení výkonnosti podniku Komplexní měřítko Norton, Kaplan

34

4 perspektivy – Finanční – Zákaznická – Interních procesů – Potenciálů

35

Základní pojmy – Cíle – Měřítka – Akce

36

Karta strategické akce Strategická akce: Zodpovědná osoba: Termín počátku: Termín ukončení: Podporovaný cíl: Priorita: Komentář: Rozpočet:Plánovaný: Skutečný:

37

Třetí etapa strategického managementu Kritéria hodnocení: – Konzistence – Soulad – Proveditelnost – Konkurenční výhoda

38

Charakteristika úspěšného systému hodnocení strategie – Ekonomické – Smysluplné – Aktuální – Přiměřená frekvence hodnocení

39

Rámec hodnocení strategie – Prověření podkladů tvorby strategie – Měření výkonnosti strategie – Realizace korekčních opatření

40

Měření výkonnosti strategie – Kvantitativní ukazatelé – Kvalitativní ukazatelé

41

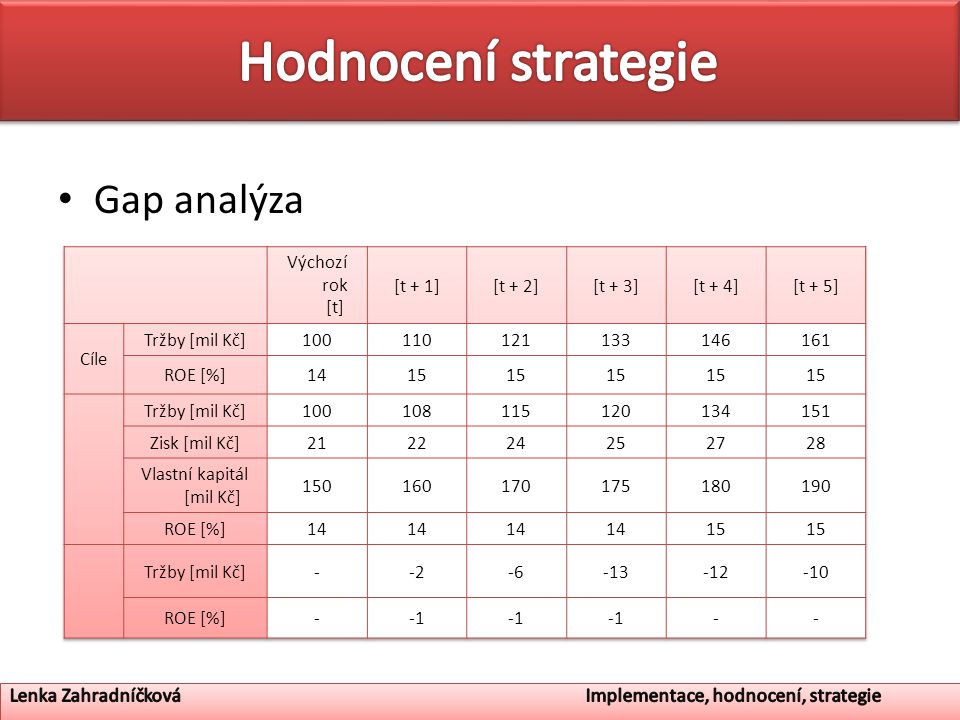

Gap analýza

43

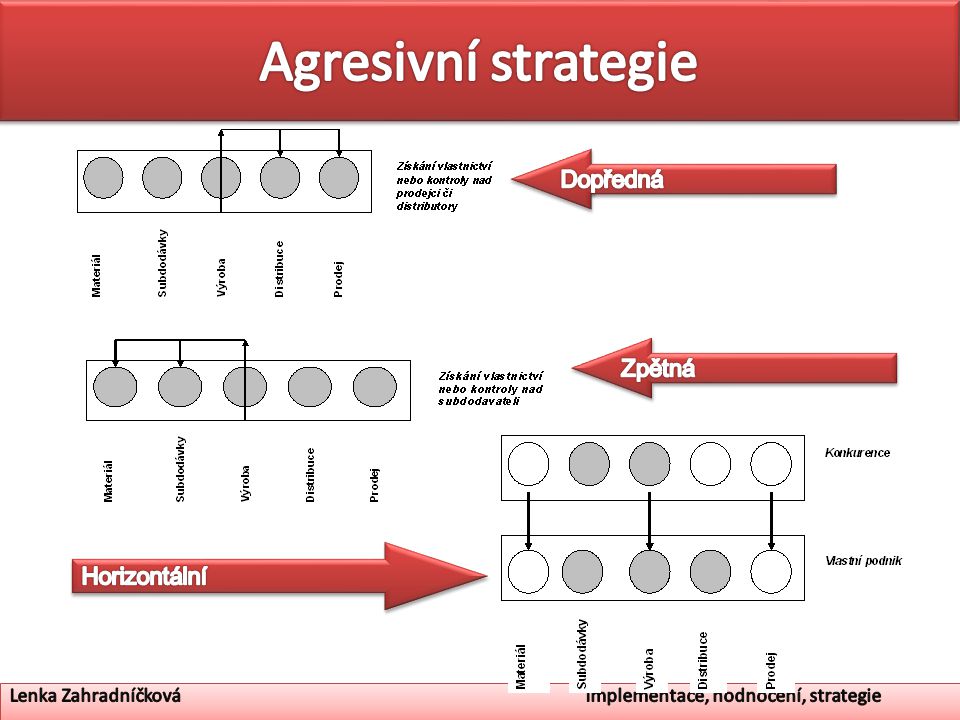

Cesta, jak dosáhnout cíle Typy strategie lze členit z několika pohledů – Z hlediska vztahu k okolí – Z hlediska rozsahu podnikání – dle filozofie atd.

44

Cesta, jak dosáhnout cíle Typy strategie lze členit z několika pohledů – Z hlediska vztahu k okolí – Z hlediska rozsahu podnikání – dle filozofie atd.

45

Cesta, jak dosáhnout cíle Typy strategie lze členit z několika pohledů – Z hlediska vztahu k okolí – Z hlediska rozsahu podnikání – dle filozofie atd.

46

Cesta, jak dosáhnout cíle Typy strategie lze členit z několika pohledů – Z hlediska vztahu k okolí – Z hlediska rozsahu podnikání – dle filozofie atd.

48

Tržní penetrace Rozvoj trhu Rozvoj produktu

49

Koncentrická Horizontální Složená

50

Omezení Prodej části firmy Likvidace

51

Vlastnická, korporátní a organizační strategie Obchodní a marketingová strategie Investiční plánování a strategie Personální strategie Bezpečnostní strategie

Podobné prezentace

č. 2005/2009 „Inovace předmětu Financování.>")