Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Nástroje finančního řízení - rozpočet obce PRSUR, 21.2.2007

2

Rozpočet obcí a krajů jeden z nástrojů finančního řízení ÚSC zobrazení finančního hospodaření obce či města na daný kalendářní rok krátkodobý nástroj řízení obce nástroj pro vyjádření a realizaci jednotlivých politik obce

3

Základní rovnice rozpočtového hospodaření příjmy – výdaje = financování

4

Na rozpočet můžeme nahlížet jako na: bilanci příjmů a výdajů finanční plán obce decentralizovaný peněžní fond nástroj prosazování obecní politiky

5

Omezení rozpočtu krátkodobost nevypovídá o stavu majetku, závazcích a pohledávkách finanční operace, které rozpočtem neprocházejí cizí prostředkycizí prostředky sdružené prostředkysdružené prostředky operace podnikatelské činnosti obceoperace podnikatelské činnosti obce

6

Rozpočtový proces sestavení návrhu rozpočtu obce projednání a schválení návrhu rozpočtu plnění rozpočtu obce a průběžná kontrola plnění během rozpočtového období následná kontrola plnění rozpočtu a sestavení závěrečného účtu obce

7

Rozpočtové zásady každoročního sestavování a schvalování rozpočtu dlouhodobé vyrovnanosti rozpočtu reálnosti a pravdivosti úplnosti a jednotnosti rozpočtu publicity

8

Rozpočtová skladba Vyhláška MF č. 323/2002 Sb. Klasifikace peněžních operací v rozpočtu Rozpočtové hospodaření a peněžní fondy Čtyři základní členění Odpovědnostní – pro ÚSC nepovinnéOdpovědnostní – pro ÚSC nepovinné DruhovéDruhové OdvětvovéOdvětvové KonsolidačníKonsolidační

9

Druhové členění ekonomický charakter operace třídy › seskupení položek › podseskupení položek › položky třída 1 – daňové příjmytřída 1 – daňové příjmy třída 2 – nedaňové příjmytřída 2 – nedaňové příjmy třída 3 – kapitálové příjmytřída 3 – kapitálové příjmy třída 4 – přijaté dotacetřída 4 – přijaté dotace třída 5 – běžné výdajetřída 5 – běžné výdaje třída 6 – kapitálové výdajetřída 6 – kapitálové výdaje třída 8 – financovánítřída 8 – financování

10

Financující operace Z jakých zdrojů byl kryt deficit rozpočtu? Jak bylo naloženo s přebytkem rozpočtu? Způsoby zobrazení přijetí závazku/půjčení prostředků v rozpočtu

11

8 – financující operace 1 – financování z tuzemska 2 – financování ze zahraničí 9 – opravné položky k peněžním operacím 1 – krátkodobé financování 2 – dlouhodobé financování 1 – vydané dluhopisy 2 – splátky vydaných dluhopisů 3 – přijaté půjčené prostředky 4 – splátky přijatých půjčených prostředků 5 – změna stavu prostředků na bankovním účtu 7 – aktivní operace řízení likvidity – příjmy 8 - aktivní operace řízení likvidity - výdaje

12

Odvětvové členění skupina 1 – zemědělství, lesní hospodářství a rybářství skupina 2 – průmyslová a ostatní odvětví hospodářství skupina 3 – služby pro obyvatelstvo skupina 4 – sociální věci a politika zaměstnanosti skupina 5 – bezpečnost státu a právní ochrana skupina 6 – všeobecná veřejná správa a služby

13

Odpovědnostní členění člení peněžní operace do kapitol zohledňuje odpovědnost a působnost subjektu, který s peněžními prostředky nakládá pro obce nepovinné (povinné pro peněžní operace státního rozpočtu) využívají zejména větší obce, u nichž se obecní úřad člení na jednotlivé odbory a kde má tedy toto členění své opodstatněnívyužívají zejména větší obce, u nichž se obecní úřad člení na jednotlivé odbory a kde má tedy toto členění své opodstatnění

využívají zejména větší obce, u nichž se obecní úřad člení na jednotlivé odbory a kde má tedy toto členění své opodstatněnívyužívají zejména větší obce, u nichž se obecní úřad člení na jednotlivé odbory a kde má tedy toto členění své opodstatnění")

14

Konsolidační členění třímístný kód, záznamová jednotka, kterou se klasifikují peněžní operace pro potřeby konsolidace poskytuje potřebné informace o převodech prostředků uvnitř veřejných rozpočtů na základě těchto informací je možné vyloučit převody uvnitř organizační jednotky, za kterou se sestavuje výkaz o plnění veřejných rozpočtůna základě těchto informací je možné vyloučit převody uvnitř organizační jednotky, za kterou se sestavuje výkaz o plnění veřejných rozpočtů

15

Struktura obecních rozpočtů v letech 1999 – 2005 (v mil. Kč) 199719981999200020012002200320042005 Daňové příjmy65 82572 09975 67883 58488 83099 546 107 492116 113128 900 Nedaňové příjmy21 11022 87923 92124 36822 65023 44822 48723 05122 470 Kapitálové p.9 62413 16736 68416 31310 51711 46811 86911 04013 249 Přijaté dotace31 81229 15032 32937 28960 74771 61599 72995 94960 958 Příjmy celkem 128 371137 295168 612161 555182 745206 077241 577246 153225 577 Běžné výdaje86 25787 92098 670107 960129 873144 971176 461179 829148 971 Kapitálové v.47 43547 56550 47054 95664 14567 26869 69976 07269 660 Výdaje celkem 133 692135 485149 140162 916194 018212 239246 160255 901218 632 Saldo P a V-5 3211 81019 472-1 361-11 273-6 162-4 583-9 7476 945

Daňové příjmy Nedaňové příjmy Kapitálové p Přijaté dotace Příjmy celkem Běžné výdaje Kapitálové v Výdaje celkem Saldo P a V")

16

Struktura příjmů obecních rozpočtů (%) 199719981999200020012002200320042005 Daňové příjmy525345524948444757 Nedaňové p.1517141512119910 Kapitálové p.10 221066546 Vlastní příjmy777981776765596173 Přijaté dotace232119233335413927 Příjmy celkem100

Daňové příjmy Nedaňové p Kapitálové p Vlastní příjmy Přijaté dotace Příjmy celkem100")

17

Struktura výdajů (%) 199719981999200020012002200320042005 Běžné výdaje666566 6768727068 Kapitálové výdaje343534 3332283032 Výdaje celkem100

Běžné výdaje Kapitálové výdaje Výdaje celkem100")

18

Příjmová stránka obecních rozpočtů Základní kategorie příjmů: daňové příjmydaňové příjmy nedaňové příjmynedaňové příjmy kapitálové příjmykapitálové příjmy přijaté dotacepřijaté dotace Běžné příjmy Vlastní příjmy

19

dostatečně výnosné závislé na aktivitě obce rovnoměrně rozložené plánovatelné administrativně nenáročné na správu a výběr

20

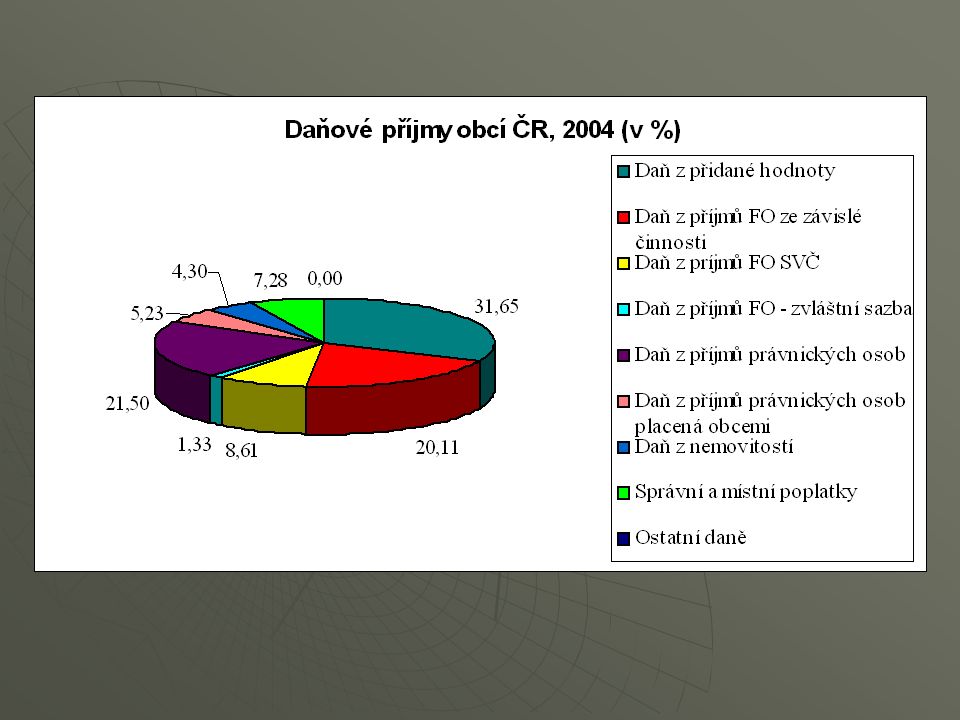

Daňové příjmy cca ½ celkových příjmů obcí příjmy ze svěřených a sdílených daní příjmy z místních poplatků příjmy ze správních poplatků příjmy z ostatních poplatků

21

Současné daňové určení 100 % daň z nemovitostí 100 % daně z příjmu právnických osob pokud je poplatníkem obec 30 % daň z příjmu fyzických osob SVČ 1,5 % výnosu daně z příjmu fyzických osob ze závislé činnosti 20,59 % z celostátního výnosu: daně z přidané hodnoty,daně z přidané hodnoty, daně z příjmu fyzických osob ze závislé činnosti,daně z příjmu fyzických osob ze závislé činnosti, daně z příjmu fyzických osob placené srážkou,daně z příjmu fyzických osob placené srážkou, 60 % daně z příjmu fyzických osob SVČ,60 % daně z příjmu fyzických osob SVČ, daně z příjmu právnických osobdaně z příjmu právnických osob

23

Které z daňových příjmů může obec svou aktivitou ovlivnit? Jakým způsobem?

24

Nedaňové příjmy třída 2 výši a strukturu nedaňových příjmů obce přímo ovlivňují svým chováním příjmy z vlastní činnosti příjmy za poskytované službypříjmy za poskytované služby příjmy z prodeje zbožípříjmy z prodeje zboží příjmy ze školnéhopříjmy ze školného příjmy z pronájmu majetku příjmy z úroků a finančního majetku splátky půjček poskytnutých v rámci rozpočtové politiky obce přijaté sankční platby přijaté vratky transferů příjmy z prodeje nekapitálového majetku

25

Struktura nedaňových příjmů obcí 1997 – 2004 (v %) 1 9971 9981 9992 0002 0012 00220032004 Příjmy z vlastní činnosti35,438,439,436,032,228,324,523,9 Odvody od příspěvkových organizací2,31,81,61,41,92,30,40,2 Příjmy z pronájmu majetku33,731,733,334,333,433,938,538,0 Příjmy z úroků a FM9,210,710,011,311,29,811,612,7 Přijaté sankční platby1,3 1,0 1,31,42,53,1 Přijaté vratky transferů1,4 1,71,21,71,82,32,6 Příjmy z prodeje nekapitálového majetku a ostatní příjmy14,911,99,810,813,017,414,412,2 Přijaté splátky půjček1,82,83,14,05,2 5,77,3

Příjmy z vlastní činnosti35,438,439,436,032,228,324,523,9 Odvody od příspěvkových organizací2,31,81,61,41,92,30,40,2 Příjmy z pronájmu majetku33,731,733,334,333,433,938,538,0 Příjmy z úroků a FM9,210,710,011,311,29,811,612,7 Přijaté sankční platby1,3 1,0 1,31,42,53,1 Přijaté vratky transferů1,4 1,71,21,71,82,32,6 Příjmy z prodeje nekapitálového majetku a ostatní příjmy14,911,99,810,813,017,414,412,2 Přijaté splátky půjček1,82,83,14,05,2 5,77,3")

26

Kapitálové příjmy třída 3 jednorázové příjmy příjmy z prodeje dlouhodobého majetku obce přijaté peněžní dary příspěvky na pořízení dlouhodobého majetku

27

prodej dlouhodobého majetku – obec se vzdává výhod spojených s využíváním tohoto majetku, upřednostňuje okamžitý výnos rozsáhlé prodeje majetku 1994 akcionářských práv 1999

28

Přijaté dotace třída 4 projev existence přerozdělovacích procesů uvnitř soustavy veřejných rozpočtů různá členění dotací plynoucích do rozpočtů obcí

29

Výdajová stránka obecních rozpočtů - Členění výdajů Plánované (resp. plánovatelné) Neplánované, nahodilé Mandatorní Nemandatorní Quasimandatorní Odvětvové členění dle účelu Druhové členění – běžné a kapitálové výdaje Návratné a nenávratné

Neplánované, nahodilé Mandatorní Nemandatorní Quasimandatorní Odvětvové členění dle účelu Druhové členění – běžné a kapitálové výdaje Návratné a nenávratné.")

30

Metodické problémy při analýze a hodnocení obecních výdajů analýza a srovnání výdajů dle oblastí, do kterých plynou odlišení běžných a kapitálových výdajů přepočtení na jednoho obyvatele obce, na jednoho obyvatele spádového území, na jednotku výkonu rozdílná kvalita poskytovaných služeb organizační forma zajišťování veřejných služeb otázka zohlednění příjmů z poskytování služeb

Podobné prezentace

>")